Содержание

- 1 Налогообложение агентского договора с физическим лицом в 2018

- 1.1 Оформление агентского договора с физическим лицом в 2018 году

- 1.2 Агентский договор с физическим лицом, налогообложение в 2017 году

- 1.3 Две агентские схемы, способные вдвое снизить налоги и страховые взносы

- 1.4 Агентский договор с физическим лицом

- 1.5 Договор подряда с физическим лицом: какие налоги и взносы платить в 2018 году

- 1.6 Агентский договор с физическими лицами, налогообложение

- 1.7 Налоговый агент по договору возмезного оказания услуг

- 2 Налогообложение агентского договора с физическим лицом в 2018

- 2.0.1 Налоги физ. лица, работающего по агентскому договору

- 2.0.2 Re: Налоги физ. лица, работающего по агентскому договору

- 2.0.3 Re: Налоги физ. лица, работающего по агентскому договору

- 2.0.4 Re: Налоги физ. лица, работающего по агентскому договору

- 2.0.5 Re: Налоги физ. лица, работающего по агентскому договору

- 3 Налогообложение договора с физическим лицом в 2018 году за услуги

- 3.1 Налогообложение договора с физическим лицом в 2018 году за услуги

- 3.2 Договор оказания услуг с физическим лицом 2018 налоги и взносы

- 3.3 Особенности формирования договора оказания услуг с физическим лицом в 2018 году

- 3.4 Налогообложение агентского договора с физическим лицом в 2018

- 3.5 Договор о возмездном оказании услуг с физическим лицом налоги 2018 года

- 3.6 Налогообложение договора оказания услуг с физическим лицом в 2018 году

- 3.7 Гражданско-правовой договор в 2018 году: какими облагается налогами и взносами

- 3.8 Договор подряда с физическим лицом: какие налоги и взносы платить в 2018 году

- 3.9 Налогообложение договора с физическим лицом в 2018 году за услуги

- 4 Договор оказания услуг с физическим лицом 2018 налоги и взносы

- 4.1 Особенности формирования договора оказания услуг с физическим лицом в 2018 году

- 4.2 Гражданско-правовой договор в 2018 году: какими облагается налогами и взносами

- 4.3 Договор подряда с физическим лицом: какие налоги и взносы платить в 2018 году

- 4.4 Гражданско-правовой договор с физическим лицом: условия, налоги и взносы

- 4.5 Договор подряда с физическим лицом – изменения 2018 года

- 4.6 Договор оказания услуг с физическим лицом 2018 налоги и взносы

- 5 Налогообложение по агентскому договору: особенности и порядок учета

- 6 Агентский договор с физическим лицом, налогообложение в 2017 году

Налогообложение агентского договора с физическим лицом в 2018

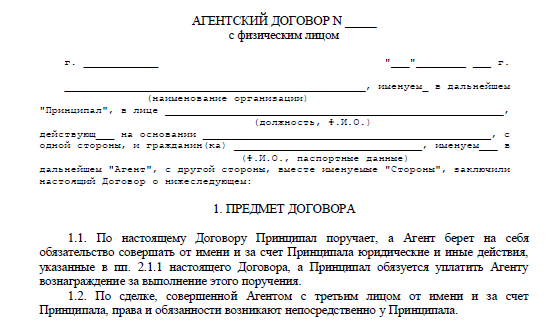

Основные разделы с которыми нужно будет ознакомиться в первую очередь: Ст.№1005 Что такое агентский договор, когда допускается использовать соглашение этой разновидности Ст.№1006 Сегодня подразумевается вознаграждение за выполнение подобной работы, важно этот вопрос проработать – он максимально подробно раскрыт в данной статье Ст.№1007 Основные моменты касательно прав принципала, а также самого клиента, агента по договору этой разновидности Существует много тонкостей различного рода, связанных именно с агентом – лицом, выполняющим основную работу по таковому договору. Стоит отметить, что предоставление отчетности по представленной работе принципал имеет полное право требовать. В ряде случаев обязательства возможно будет передавать третьей стороне. В таком случае опять же нужно будет составить договор – специального типа.

Оформление агентского договора с физическим лицом в 2018 году

На данный момент времени я решил далее не сотрудничать с Принципалом ввиду многочисленных нарушений договорных отношений: 1) Две попытки задержания агентского вознаграждения у себя на депозите (что противоречило договору)2) Сокрытие фактов проведённых работ Принципалом по клиентам привлечённых Агентом.3) Отказ от оплаты премиальной агентского части вознаграждения за заключённый договор Агентом (от имени Принципала).

Принципал оплатил только окладную часть, а она в три раза меньше.4) Уведомление о расторжении задним числом.

Агентский договор с физическим лицом, налогообложение в 2017 году

С выплат гражданам по гражданско-правовым договорам о выполнении работ (оказании услуг) удерживайте НДФЛ, поскольку в этом случае организация признается налоговым агентом* (подп.

6 п. 1 ст. 208 НК РФ, ст.226 НК РФ, письма Минфина России от 13 января 2014 г.

№ 03-04-06/360 и от 7 ноября 2011 г. № 03-04-06/3-298).И даже в том случае, если в гражданско-правовом договоре предусмотреть, что НДФЛ должен уплатить сам гражданин, от обязанностей налогового агента организация освобождена не будет, поскольку такие условия договора будут являться ничтожными* (ст. 168 ГК РФ, письма Минфина России от 28 декабря 2012 г. № 03-04-05/10-1452 и от 25 апреля 2011 г.

№03-04-05/3-292). Налог удержите с выплат как резидентам, так и нерезидентам.

Две агентские схемы, способные вдвое снизить налоги и страховые взносы

И еще вопрос по 6%: если юр.лицо перечисляет нам сумму единым платежом без разбивки на вознаграждение и непосредственно арендную плату для физ.лица, то 6% мы платим со всей поступившей суммы? Вы можете оставить комментарий к данной теме после регистрации.

Зарегистрированным пользователям доступно больше возможностей.

Перейти к регистрации. Вы можете оставить комментарий к данной теме после регистрации.

Зарегистрированным пользователям доступно больше возможностей.

Агентский договор с физическим лицом

НК РФ). Нерезидентам вычет не предоставляйте (п. 4 ст.

НК РФ).Ситуация: можно ли предоставить стандартные налоговые вычеты по НДФЛ резидентам, работающим по гражданско-правовым договорам*Да, можно*.При предоставлении стандартного налогового вычета ограничения по типу договора (трудовой или гражданско-правовой) статьей 218 Налогового кодекса РФ не предусмотрены.Человек имеет право получить стандартный налоговый вычет на себя и (или) своего ребенка.

Договор подряда с физическим лицом: какие налоги и взносы платить в 2018 году

Рекомендация: Как составить и сдать декларацию по форме 3-НДФЛДекларация по форме 3-НДФЛ нужна в двух случаях.

Первый из них: когда гражданин должен заплатить налог с полученных им доходов самостоятельно, то есть без участия работодателя.

При этом отчитаться в такой ситуации по форме 3-НДФЛ обязательно в строго установленные сроки.*И второй случай, когда понадобится заполнить форму 3-НДФЛ: гражданин хочет частично возместить из бюджета сумму уплаченного налога.

Например, ту, которая соответствует расходам, потраченным им на обучение, лечение или на покупку собственного жилья.

Иначе говоря, если гражданин желает заявить о социальном и имущественном вычетах.

Для такой добровольной сдачи конкретных сроков нет.

Агентский договор с физическими лицами, налогообложение

К основным таковым относится: Компания может попасть в поле зрения ФНС Что подразумевает определенные неприятности заключающиеся в проверках Налагается штраф за неуплату налогового сбора Причем вне зависимости от наличия, отсутствия умысла в подобном действии Но основная задача такового документа – именно определить режим взаимодействия клиента и принципала.

Только таким договором возможно определить границы сотрудничества в конкретном случае. Правовая база Основным нормативным документов является гл.№52 ГК РФ. Именно данный НПД определяет режим взаимодействия между сторонами, а также границы, в которых вообще таковой договор может быть составлен. Со всеми разделами нужно ознакомиться. Причем в том числе и клиенту.

Так как знание норм законодательства позволит не допустить нарушения собственных прав.

Возможно таким простым способом осуществлять контроль.

Налоговый агент по договору возмезного оказания услуг

Данный договор обозначается специальным термином – субагентский договор.

Раскрываются все основные нюансы по поводу такового типа соглашения специальной статье – ст.№1009. Режим прекращения действия агентского договора также достаточно подробно отражается в законодательстве. Установлен специальный режим применения правил к работающим в таком режиме лицам.

Оплата по агентскому договору физическому лицу должна свершаться в соответствии с соглашением.

Важно отметить, что вопрос оплаты, как и во всех остальных случаях, при оказании услуг, нужно заранее разобрать. Нередко конфликтные ситуации возникают как раз из-за банального непонимания сторонами основных моментом по этому поводу. Можно ли заключить агентский договор с физическим лицом Зачастую возникает вопрос по поводу того возможно ли вообще осуществлять заключение договора рассматриваемого типа с физическим лицом.

Налогообложение агентского договора с физическим лицом в 2018

Страницы: 1

- Список форумов

- ::Актуальные вопросы

- :: Налоги физ. лица, работающего по агентскому договору

Налоги физ. лица, работающего по агентскому договору

Здравствуйте Уважаемые эксперты и знатоки!

Re: Налоги физ. лица, работающего по агентскому договору

В соответствии с п. п. 1 - 2 ст. 1008 Гражданского кодекса РФ в ходе исполнения агентского договора Агент обязан представлять Принципалу отчеты в порядке и в сроки, которые предусмотрены договором. Если агентским договором не предусмотрено иное, к отчету Агента должны быть приложены необходимые доказательства расходов, произведенных Агентом за счет Принципала.

Таким образом, документально подтверждать услуги Агента по агентскому договору будут отчеты Агента с указанием списка заключенных договоров от имени и за счет принципала с приложением копий заключенных договоров.

Принципал обязан уплатить Агенту вознаграждение в размере и в порядке, установленных в агентском договоре (ст. 1006 ГК РФ).

Если агентский договор будет заключен с физическим лицом, не являющимся индивидуальным предпринимателем, расходы в виде его вознаграждения, в соответствии с п. 21 ч. 2 ст. 255 Налогового кодекса РФ, могут учитываться в составе расходов на оплату труда.

Кроме того, вознаграждение, выплачиваемое Агенту - физическому лицу, признается для организации объектом обложения страховыми взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования". Страховые взносы по нетрудоспособности и материнству в бюджет ФСС РФ по агентскому договору уплачивать не нужно (п. 2 ч. 3 ст. 9 Закона N 212-ФЗ).

В соответствии с пп. 6 п. 1 ст. 208 и п. 1 ст. 209 НК РФ вознаграждение, причитающееся Агенту, признается объектом налогообложения по НДФЛ.

Re: Налоги физ. лица, работающего по агентскому договору

В соответствии с п. п. 1 - 2 ст. 1008 Гражданского кодекса РФ в ходе исполнения агентского договора Агент обязан представлять Принципалу отчеты в порядке и в сроки, которые предусмотрены договором. Если агентским договором не предусмотрено иное, к отчету Агента должны быть приложены необходимые доказательства расходов, произведенных Агентом за счет Принципала.

Таким образом, документально подтверждать услуги Агента по агентскому договору будут отчеты Агента с указанием списка заключенных договоров от имени и за счет принципала с приложением копий заключенных договоров.

Принципал обязан уплатить Агенту вознаграждение в размере и в порядке, установленных в агентском договоре (ст. 1006 ГК РФ).

Если агентский договор будет заключен с физическим лицом, не являющимся индивидуальным предпринимателем, расходы в виде его вознаграждения, в соответствии с п. 21 ч. 2 ст. 255 Налогового кодекса РФ, могут учитываться в составе расходов на оплату труда.

Кроме того, вознаграждение, выплачиваемое Агенту - физическому лицу, признается для организации объектом обложения страховыми взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования". Страховые взносы по нетрудоспособности и материнству в бюджет ФСС РФ по агентскому договору уплачивать не нужно (п. 2 ч. 3 ст. 9 Закона N 212-ФЗ).

В соответствии с пп. 6 п. 1 ст. 208 и п. 1 ст. 209 НК РФ вознаграждение, причитающееся Агенту, признается объектом налогообложения по НДФЛ.

Спасибо, Галина! Очень признателен, за предоставленную информацию!

Re: Налоги физ. лица, работающего по агентскому договору

А сам Агент, в случае если он физическое лицо, какие обязан платить налоги? И может ли за него налоги платить Принципал? Если да, то как это сделать? Указать в договоре?

Re: Налоги физ. лица, работающего по агентскому договору

Sveta Pavlova

какие обязан платить налоги?

И может ли за него налоги платить Принципал?

нет, но будет выступать как налоговый агент: удерживать налог и перечислять его в бюджет. По итогам года подавать 2-НДФЛ. Если агент - не ИП.

Если да, то как это сделать?

увеличить обсужденную сумму вознаграждения на 15% и получившуюся сумму уже указать в договоре. За минусом НДФЛ вознаграждение будт сколько и хотели. Если вознаграждение идет в % от оборота, сделать это будет уже сложнее.

Налогообложение договора с физическим лицом в 2018 году за услуги

Исходя из этого, можно говорить с уверенностью о том, что сделка по оказанию медицинских услуг подлежит составлению всеми участниками и используется в качестве единого документа. Транспортных услуг Данную разновидность договора подписывает несколько сторон:

В тексте соглашения необходимо обязательно указать:

- персональные координаты;

- расчетные счета для оплаты – если деньги будут перечислены на банковскую карту;

- правила и порядок оплаты;

- период предоставления услуг.

Таким образом, участники сделки фиксируют достигнутые договоренности документальной формой. Бланк договора транспортных услуг можно скачать здесь.

Налогообложение договора с физическим лицом в 2018 году за услуги

Договор оказания услуг с физическим лицом 2018 налоги и взносы

Особенности формирования договора оказания услуг с физическим лицом в 2018 году подробно описаны в Гражданском Кодексе России. В случае их игнорирования сделка может быть признана ничтожной.

Во время сотрудничества лиц формируется различная документация, которая подтверждает деятельность. Одним из ключевых документов принято считать договор на оказание услуг с физическими лицами.

Договор считается ключевым с экономической точки зрения. Компании обладают различными издержками производства, которые несут под собой зарплатные, арендные и иные затраты.

Что касается физических лиц, то они вынуждены тратить только свое персональное время. Основные сведения Рассматриваемый тип договора несет под собой множество нюансов, о которых необходимо знать для минимизации рисков признания его недействительным со всеми вытекающими юридическими последствиями.

Особенности формирования договора оказания услуг с физическим лицом в 2018 году

В редких случаях требуют представить военный билет либо приписное свидетельство, если работник не достиг призывного возраста, документы об образовании, и справку о состоянии здоровья, в том числе от психиатра или нарколога. Особенности формирования договора оказания услуг с физическим лицом в 2018 году Транспортных услуг Данную разновидность договора подписывает несколько сторон:

В тексте соглашения необходимо обязательно указать:

- персональные координаты;

- расчетные счета для оплаты – если деньги будут перечислены на банковскую карту;

- правила и порядок оплаты;

- период предоставления услуг.

Таким образом, участники сделки фиксируют достигнутые договоренности документальной формой.

Бланк договора транспортных услуг можно скачать здесь.

Налогообложение агентского договора с физическим лицом в 2018

В частности договором подтверждается:

- взятые на себя обязательства исполнителем по транспортировке груза в целостности и сохранности;

- взятые обязательства заказчиком по вопросу предоставления груза в установленные сроки и оплаты по предоставлению услуг.

Налогообложение сделки Крайне важно установить, кто именно платит НДФЛ в процессе формирования гражданско-правового соглашения. Налоговым Кодексом установлена оплата подоходного налога теми лицами, которые являются резидентами России, получающими доходы.

Помимо этого, налоги обязаны платить и иностранцы, которые не включены в перечень резидентов, но обладают источником доходов на территории России.

Договор о возмездном оказании услуг с физическим лицом налоги 2018 года

На бае установленных требований во время получения прибыли ха предоставление услуг, обязательно начисляется налог в размере: 13% Для резидентов 30% Для нерезидентов Налог удерживается налоговым агентом, в частности лицо, которое указано в соглашение как заказчик. Начисление и оплата страховых взносов в ФСС и ПФР осуществляется компаниями, которые перечисляют деньги за оказание услуг физическими лицами.

Плюсы и минусы Из недостатков принято выделять:

- отсутствие уплаты больничного листа в случае заболевания;

- не засчитывается трудовой стаж;

- отсутствие проставленных отметок о работе в трудовой книжке;

- отсутствие выходных дней.

Налогообложение договора оказания услуг с физическим лицом в 2018 году

Раскрываются все основные нюансы по поводу такового типа соглашения специальной статье – ст.№1009. Режим прекращения действия агентского договора также достаточно подробно отражается в законодательстве.

Установлен специальный режим применения правил к работающим в таком режиме лицам. Оплата по агентскому договору физическому лицу должна свершаться в соответствии с соглашением.

Гражданско-правовой договор в 2018 году: какими облагается налогами и взносами

- Договор подряда с физическим лицом: какие налоги и взносы платить в 2018 году

- Страховые взносы по гпд в 2017-2018 годах

Особенности формирования договора оказания услуг с физическим лицом в 2018 году Главное при такой форме взаимоотношений – качественная работа, сданная вовремя;

- наемный сотрудник не является частью трудового коллектива, но обязан соблюдать правила организации и не может нарушать режим работы предприятия;

- временно нанятый исполнитель лишен всех льгот штатных сотрудников, у него нет прав на оплачиваемый отпуск, больничный и другие компенсационные выплаты и льготы, положенные законом.

Особенности договора подряда 2018 год Поскольку руководители некоторых фирм пытаются избежать дополнительной налоговой нагрузки на заработную плату сотрудников, в практику вошло заключение договоров подряда вместо трудового соглашения.

Договор подряда с физическим лицом: какие налоги и взносы платить в 2018 году

По этой причине целесообразно изначально изучить базовые сведения и российское законодательство. Что нужно знать Договор безвозмездного оказания услуг с физическим лицом – документ, на базе которого исполнительно берет на себя обязательство выполнить определенную работу согласно требованиям заказчика. С противоположной стороны, заказчик берет на себя обязательство в оговоренный период уплатить полученные услуги, предоставленные от физического лица. В данном случае услугой принято считать результат трудовой деятельности, который несет под собой нематериальное выражение и напрямую связан с удовлетворением всех сопутствующих потребностей.

Какова его роль Рассматриваемый тип договора является документальным подтверждением возникновения правовых отношений между исполнителем и заказчиком. В случае неисполнения либо ненадлежащего оказания услуг, заказчик имеет право требовать выплаты компенсации.

- период предоставления услуг.

В случае игнорирования текстом договора данных условий, то он считается таковым как ничтожным со всеми вытекающими последствиями. С 2017 года по договору подряда, наравне с трудовым договором, заработную плату наемного сотрудника нужно облагать страховыми взносами, если физическим лицом, нанятым предприятием, были:

- оказаны услуги (например, агента по недвижимости, переводчика, охранника, учителя на дому, мастера по ремонту одежды или техники и другие);

- написаны статьи, книги, либо другие материалы, при этом наемник является лишь номинальным автором авторских прав;

- выполняет обязательства по предоставлению услуг или работы, указанные в договоре.

Исключение составляют выплаты по договорам подряда, составленным на услуги аренды, покупки или продажи недвижимого имущества, договорам займа или ссудам.

Налогообложение договора с физическим лицом в 2018 году за услуги

Принципал оплатил только окладную часть, а она в три раза меньше.4) Уведомление о расторжении задним числом. Важно В Итоге: 1) Принципал отказывается от оплаты агентского вознаграждения за Январь и февраль 2016 года. Письменный отказа не даёт — только по телефону. 2) Отказывается компенсировать расходы по ГСМ (январь и февраль) в размере 4 000 р. Внимание До этого момента переводил деньги на топливную корпоративную карту (2 000 р. Агентский договор с физическим лицом, налогообложение в 2017 году С выплат гражданам по гражданско-правовым договорам о выполнении работ (оказании услуг) удерживайте НДФЛ, поскольку в этом случае организация признается налоговым агентом* (подп.6 п. 1 ст. 208 НК РФ, ст.226 НК РФ, письма Минфина России от 13 января 2014 г.№ 03-04-06/360 и от 7 ноября 2011 г.

Основные разделы с которыми нужно будет ознакомиться в первую очередь: Ст.№1005 Что такое агентский договор, когда допускается использовать соглашение этой разновидности Ст.№1006 Сегодня подразумевается вознаграждение за выполнение подобной работы, важно этот вопрос проработать – он максимально подробно раскрыт в данной статье Ст.№1007 Основные моменты касательно прав принципала, а также самого клиента, агента по договору этой разновидности Существует много тонкостей различного рода, связанных именно с агентом – лицом, выполняющим основную работу по таковому договору. Стоит отметить, что предоставление отчетности по представленной работе принципал имеет полное право требовать.

В ряде случаев обязательства возможно будет передавать третьей стороне. В таком случае опять же нужно будет составить договор – специального типа.

Договор оказания услуг с физическим лицом 2018 налоги и взносы

Как выписаться из квартиры в никуда

Как отразить в приказе на увольнение удержание за использованный отпуск

Договор подряда процедура оформления

В частности договором подтверждается:

- взятые на себя обязательства исполнителем по транспортировке груза в целостности и сохранности;

- взятые обязательства заказчиком по вопросу предоставления груза в установленные сроки и оплаты по предоставлению услуг.

Налогообложение сделки Крайне важно установить, кто именно платит НДФЛ в процессе формирования гражданско-правового соглашения. Налоговым Кодексом установлена оплата подоходного налога теми лицами, которые являются резидентами России, получающими доходы. Помимо этого, налоги обязаны платить и иностранцы, которые не включены в перечень резидентов, но обладают источником доходов на территории России.

Особенности формирования договора оказания услуг с физическим лицом в 2018 году

- Темы:

- Гражданско-правовой договор

В данной статье мы рассказали про договор гражданско-правового характера (договор ГПХ) с физическим лицом на выполнение работ или оказание услуг. Соглашение имеет специфику в плане налогов и взносов.

На окончательный порядок могут повлиять статус подрядчика (исполнителя) и условия, непосредственно прописанные в соглашении. Обо всем по порядку — в нашей статье.

Гражданско-правовой договор в 2018 году: какими облагается налогами и взносами

К примеру, если услуга напрямую связана с подвижными средствами связи, то во время подписания соглашения необходимо ссылаться на Федеральный закон “О связи”. Публичные договора ссылаются на Федеральный закон “О защите прав потребителей”.

- предмет сделки;

- период предоставления услуг.

В случае игнорирования текстом договора данных условий, то он считается таковым как ничтожным со всеми вытекающими последствиями.

Договор подряда с физическим лицом: какие налоги и взносы платить в 2018 году

Особенности формирования договора оказания услуг с физическим лицом в 2018 году подробно описаны в Гражданском Кодексе России. В случае их игнорирования сделка может быть признана ничтожной.

Договор считается ключевым с экономической точки зрения. Компании обладают различными издержками производства, которые несут под собой зарплатные, арендные и иные затраты.

Что касается физических лиц, то они вынуждены тратить только свое персональное время. Основные сведения Рассматриваемый тип договора несет под собой множество нюансов, о которых необходимо знать для минимизации рисков признания его недействительным со всеми вытекающими юридическими последствиями.

Гражданско-правовой договор с физическим лицом: условия, налоги и взносы

Если соглашение действует в течение нескольких месяцев, а вознаграждение выплачивается не ежемесячно (например, единовременно по истечении срока действия договора), то порядок такой. Стандартные налоговые вычеты предоставляйте за каждый месяц действия договора, включая те месяцы, в которых вознаграждение не выплачивалось.

Для оформления вычета с вашей стороны нужно:

- получить все необходимые документы — ориентируйтесь на привычный пакет, который нужен и в случае со штатниками (п. 3 ст. 218 НК РФ);

- определить размер вычета (п. 1 ст. 218 НК РФ) — например, при разном количестве детей в семье детский вычет у разных людей будет разным.

Профессиональный вычет. Работник может получить таковой по заявлению (п. 2 и 3 ст.

221 НК РФ).

Взносы по договорам подряда С 2017 года в законодательство внесены изменения, и теперь все выплаты по договорам подряда должны облагаться взносами по страховке в следующие организации с процентной ставкой, указанной в скобках:

- Пенсионный фонд (22% от общей суммы контракта);

- Федеральный фонд обязательного медицинского страхования (5,1% от общей суммы);

- Фонд социального страхования. Начисления на оплату производятся только тогда, когда данная процедура отражена в соглашении, и компания – заказчик услуг (работ) – берет на себя обязательства по финансовому обеспечению этих выплат.

В иных случаях взносы не начисляются. Это отличает трудовые соглашения от договоров подряда. И эти новшества введены с 2017 года.

Договор подряда с физическим лицом – изменения 2018 года

Если с одним и тем же физическим лицом предприятие заключает подобные договоры регулярно, то фискальные органы могут переквалифицировать его в трудовое соглашение и наказать фирму заказчика услуг (работ) за попытку уйти от налогообложения заработной платы. Читайте также: Чем отличается лицевой счет от расчетного НДФЛ и договор подряда Все доходы, которые выплачиваются физическому лицу предприятием или индивидуальным предпринимателем, облагаются по ставке 15%-ным налогом на доходы физических лиц. Это правило неукоснительно. Из начисленной суммы выплаты по договору подряда отчисления в Пенсионный фонд не исключаются. Налоговая социальная льгота также не применяется, поскольку эта сумма не признается заработной платой.

По закону после юридического оформления отношений между физическим лицом – индивидуальным предпринимателем и нанятым работником наниматель должен в течение рабочей недели, с момента начала трудовой деятельности нового сотрудника, зарегистрировать подписанный документ в государственной службе занятости по месту регистрации ИП. Вместе с договором в службу представляется паспорт или другой документ, по которому можно установить личность нанимаемого сотрудника, его трудовая книжка, куда работникам государственного органа вносится соответствующая запись и в некоторых случаях документ, свидетельствующий об уровне квалификации нового члена коллектива.

В редких случаях требуют представить военный билет либо приписное свидетельство, если работник не достиг призывного возраста, документы об образовании, и справку о состоянии здоровья, в том числе от психиатра или нарколога.

Договор оказания услуг с физическим лицом 2018 налоги и взносы

Такие документы требуют в тех случаях, когда приглашают сотрудника на секретную или военную службу, а также в учреждения, в которых оказывают услуги по работе с детьми, ухаживают за больными или в заведения общественного питания. В других случаях достаточно паспорта с наличием регистрации.

Если договор заключается с иностранным гражданином, то он обязан предъявить миграционные документы с разрешением на работу в России. Обычно срок действия такого договора ограничивается конечной датой, зафиксированной в справке о регистрации места жительства.

Трудовой договор отличается от договора подряда тем, что он подлежит обязательной регистрации, тогда как последний может быть оговорен устно и не имеет нотариального подтверждения. По трудовому договору наниматель должен выплачивать страховые взносы в Пенсионный фонд на всю сумму начисленной заработной платы.

На бае установленных требований во время получения прибыли ха предоставление услуг, обязательно начисляется налог в размере: 13% Для резидентов 30% Для нерезидентов Налог удерживается налоговым агентом, в частности лицо, которое указано в соглашение как заказчик. Начисление и оплата страховых взносов в ФСС и ПФР осуществляется компаниями, которые перечисляют деньги за оказание услуг физическими лицами. Плюсы и минусы Из недостатков принято выделять:

- отсутствие уплаты больничного листа в случае заболевания;

- не засчитывается трудовой стаж;

- отсутствие проставленных отметок о работе в трудовой книжке;

- отсутствие выходных дней.

И, напомним, начисленные суммы с 2017 года перечисляются не в фонды — ПФР и ФФОМС, а в ИФНС. На 2018 год данный порядок сохраняется в полной мере. Когда бухгалтер не начисляет взносы на ОПС и ОМС Если физлицо заключило с вами договор ГПХ в 2018 году в статусе бизнесмена, то взносы начислять не нужно. Коммерсант сам платит за себя взносы по установленному порядку.

Вы от такой обязанности освобождены. Это основное исключение, о котором обязательно должен знать каждый бухгалтер. Выплаты по договорам гражданско-правового характера: взносы на ОСС Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые с 2017 года также не в фонд, а в ФНС, по ГПД не возникают.

Эта самая отличительная особенность таких соглашений от трудовых контрактов. И как итог — подрядчики не могут уходить на оплачиваемый больничный отдых, а также в декретный и детский отпуска.

Налогообложение по агентскому договору: особенности и порядок учета

Агентский договор — это консенсуальный, взаимный и возмездный акт, согласно которому агент обязуется производить действия в пользу принципала, а принципал – оплачивать эти действия.

Налоговый учет таких договоров имеет свои отличительные свойства. Для начисления налогов неважно, действует агент от имени принципала или от своего. По условиям договора принципал обязуется компенсировать агенту все расходы. Они выплачиваются отдельно от агентского вознаграждения и к нему отношения не имеют (ст. 1001 ГК). Стороной агентского договора может выступать как физическое, так и юридическое лицо.

Особенности обложения налогами и сборами

По соглашению агент должен предоставлять принципалу подробный отчет. Если условиями договора не уточняется порядок предоставления отчетности, то агент делает это по мере выполнения пунктов договора или после его полной реализации.

При исчислении налога на прибыль обязательно наличие документов о расходах. Они прилагаются к отчету. Эти расходы, возмещаемые принципалом, имеют важное значение при его налогообложении.

Не начисляется налог на прибыль на следующие поступления агенту (пп. 9 п. 1 ст. 251 НК РФ):

- Товары, поступившие от принципала для дальнейшей их продажи.

- Возмещенные принципалом затраты агента.

- Денежные поступления за поставленные товары и услуги. Они принадлежат принципалу, их владельцу.

Товар отгружается агенту исключительно для дальнейшей передачи их третьим лицам. По агентскому договору агент предоставляет только посреднические услуги, никаких других доходов, кроме собственного вознаграждения, он не имеет. Поэтому налогами облагается только его вознаграждение.

Вознаграждение может быть перечислено на счета агента принципалом, либо агент вправе самостоятельно удержать его из выручки, поступившей после реализации товара, прежде чем передать эти средства принципалу. То есть вырученные от продажи деньги поступают на счета принципала за вычетом агентского вознаграждения.

Для агента, использующего метод начисления, важную роль для налогообложения прибыли играет момент признания дохода. День реализации товара или услуги, вне зависимости от того, когда именно деньги за них поступают агенту, становится датой получения дохода (п. 3 ст.271 НК).

Иногда датой признания дохода считается день подачи отчета, но это не всегда корректно. Хотя агент может предоставить услугу в течение одного налогового периода, а отчет по нему — в последующем.

Агентские договора заключаются на продолжительные сроки, часто они распространяются на несколько отчетных периодов. Вознаграждение агенту может также быть выплачено несколько раз. Поэтому агент обязан сам определить, к какому налоговому периоду отнести начисленное ему вознаграждение (п. 2 ст.»271).

Все действия агента по агентскому договору, вызывают налоговые последствия для принципала, так как агент занимается реализацией товаров и услуг принципала. Все доходы от реализации принадлежат их владельцу, то есть принципалу.

- Когда агентом приобретается что-нибудь для принципала, расходы на покупку производит принципал.

- По ст. 316 НК агент после завершения отчетного периода, в котором были совершены сделки и операции, не позднее 3 дней, обязан оповестить принципала об этом с точным указанием даты реализации.

- Если принципалом применяется метод начисления, то именно по этому отчету он определяет доход на дату реализации.

Агентом также предоставляются все документы по расходам, так как они должны быть обоснованными. Обычно к расходам принципала относят:

- Сумму вознаграждения, выплачиваемого агенту.

- Расходы, сделанные агентом вместо принципала и компенсируемые принципалом.

Обоснование расходов важно для принципала для законного понижения размера прибыли для обложения налогом на сумму этих затрат. Все расходы агента по факту становятся расходами принципала, он обладает правом производить их учет в таком порядке, как будто бы производил их самостоятельно, без посредника.

Самостоятельные расходы, производимые агентом, имеют значение при методе начисления. Доходы должны быть признаны в том периоде, к которому они относятся, при этом дата оплаты не имеет значения.

При заключении агентских договоров с физическими лицами принципал обязан осуществлять за него отчисления по налогам и сборам, потому что принципал относится к налоговым агентам по НДФЛ. Вознаграждение вносится как расходы на оплату труда. Срок перечисления зависит от того, каким образом производится расчет с физлицом.

- Если физическое лицо является налоговым резидентом, ставка налогообложения составляет 13%. Налог исчисляется и выплачивается с вознаграждения на следующий день после выплаты вознаграждения. Это регламентировано ст. 226 НК РФ. После завершения отчетного периода предоставляется справка 2-НДФЛ.

- С суммы агентского вознаграждения также вычитываются страховые взносы в ПФР и на ОМС. Взносы по нетрудоспособности и материнству не выплачиваются.

- По п.1 ст.156 НК налоговой базой становится полный размер вознаграждения агента за оказанные услуги по агентскому соглашению. Включаются любые другие доходы, поступившие при осуществлении операций по агентскому соглашению.

Конкретных указаний на перечень налогооблагаемых доходов в НК не имеется, но суммы, полученные агентом за оказанные посреднические услуги по реализации товара или услуги по цене выше оговоренной в договоре, относятся к доходу.

Агентское вознаграждение, удержанное агентом от средств, зачисленных на его счет покупателями, считается предоплатой, поэтому это считается моментом определения налоговой базы по НДС.

Все обязанности по налогообложению должна взять на себя компания-юридическое лицо, если, например, компания заключает сделку с физическим лицом. Работодатель становится налоговым агентом по НДФЛ, удерживает с наемного работника подоходный налог с дальнейшим перечислением его в казну.

Согласно НК РФ по агентскому договору с физлицом, которое не является резидентом, ставка НДФЛ составляет 30% от всех видов поступлений на счет иностранца. Максимальная сумма не может превышать 50% выплат. Деньги перечисляются в бюджет в день выплаты.

Если местом реализации услуг нерезидента является Россия, работодатель обязан исчислять и выплатить НДС. И в этом случае плательщиком налога является нерезидент, но определить налоговую базу, исчислить, удержать и перевести в бюджет обязан отечественный заказчик.

НДС удерживается из следующих услуг: маркетинг, информационные услуги, консультации, если заказчик этих услуг находится на территории РФ. Контроль над выплатой НДС лежит на том банке, который обслуживает данный договор, поэтому на его адрес необходимо переслать платежное поручение.

Если услуги предоставляются вне пределов РФ, то резидент не обязан перечислять НДС, но должен отправить специальное письмо в валютный отдел банка.

Оказание медицинских услуг через посредника возможно только по договорам комиссии или агентирования по комиссионному соглашению. Посредник всегда выступает от своего имени, но за счет комитента (принципала). Все документы также выписываются от имени принципала.

Если принципал является плательщиком НДС, то посредник обязан выставить ему счет-фактуру для расчета НДС с предъявлением к оплате суммы налога. Если принципал не является плательщиком НДС, при наличии соответствующего соглашения, можно обойтись без выставления счета-фактуры.

При применении общей системы налогообложения прибылью считаются комиссионные вознаграждения, уплачиваемые комиссионерам за оказанные услуги. Они относятся к прочим расходам, связанным с производственной деятельностью (п. 1 ст.264 НК).

Налоги при заключении агентских договоров с такси зависят от статуса таксиста. При составлении договора с таксистом-физическим лицом нужно указать вознаграждение таксистов или % от суммы поступления, который будет передаваться таксисту. Требуется составить декларацию УСНО в отношение дохода агента на сумму его вознаграждения.

Агентский договор как способ ухода от налогообложения

Самым распространенным способом снизить налоговое бремя становится продажа товаров через лиц, применяющих упрощенную систему. Это дает возможность не начислять налог на прибыль и НДС на торговый оборот, вместо него применяют единый налог с объектом «Доходы минус расходы».

Для реализации схемы оптовый продавец производит реализацию всей продукции или ее части через упрощенцев. При этом у упрощенцев имеются ограничения (ст. 346.13 НК):

- по сумме доходов;

- по остаточной стоимости;

- по численности работников.

Для преодоления этих ограничений достаточно применить метод дробления бизнеса, то есть сотрудничать с несколькими фирмами-упрощенцами. Такие субъекты собирают максимальную часть прибыли по сделкам, от которой выплачивается единый налог 15% (в отдельных регионах он может быть 5% согласно п.2 ст. 346.20 НК).

Применяется объект «Доходы» с налогом 6%. Можно одновременно использовать два варианта объекта: у некоторых агентов выбрать «Доходы», а у других – «Доходы минус расходы». Этот метод может быть невыгоден покупателям, которые выплачивают НДС. Но даже если количество покупателей–неплательщиков НДС составит 10% от всего оборота товаров, расходы при дроблении приносят доход.

- Можно привлечь компании с помощью систем скидок, отсрочек оплаты и так далее. Привлечение клиентов, не выплачивающих НДС – довольно трудная задача. Легче всего их найти в среде продажи потребительских товаров. На таких клиентов можно выйти даже при заключении сделок с покупателями-плательщиками НДС. Они помогают привлечь покупателей, сами одновременно становятся агентами или субагентами. Потребуется таким агентам и субагентам выделить вознаграждение или дополнительную выгоду.

- Еще один вариант значительного снижения НДС и налога на прибыль – это перенос оборотов за баланс путем перехода на УСН. Это выражается в том, что вместо продажи, компания становится посредником между внешними контрагентами и начинает применять УСН.

- Суть состоит в том, что доход, ранее получаемый от торговых надбавок, теперь приходит в форме агентского вознаграждения. При этом поступает дополнительный доход в виде оплаты делькредере. С таких доходов исчислять и выплачивать НДС и налог на прибыль не требуется.

- Применяется также агентская схема с принципалом-нерезидентом, имеющим двух агентов: один по его поручению приобретает товары, другой – продает. Уплаты налога на прибыль не предусмотрено, так как у нерезидента нет представительства в РФ, а значит и имущества. Однако удерживать НДС обязательно. Но если поставить нерезидента на налоговый учет в России, то удастся перенести бремя уплаты НДС на него с учетом вычетов.

- Помогает снизить полученную прибыль введение различных затратных механизмов. Например, в продажах можно использовать лиц для содействия в привлечении или возврате средств, поиска контрагентов, использовать коллекторские услуги.

- Выручку от оптовой реализации можно представить, как выручку от розничной. Это помогает не уплачивать НДС и налог с прибыли с оборотов оптовой продукции.

Оптимизация налогов при АД описана в данном видео:

Агентский договор с физическим лицом, налогообложение в 2017 году

Скачать агентский договор с физическим лицом в 2017 году >>>

Скачать агентский договор с физическим лицом в 2017 году >>>

Налогообложение при заключении агентского договора с физическим лицом в 2017 году

Если компания заключила агентский договор с физическим лицом, налогообложение в 2017 году происходит по таким правилам. Так как договор заключается с физическим лицом, то организация является налоговым агентом по НДФЛ.

Это означает, что при выплате вознаграждения необходимо рассчитать, удержать и перечислить в бюджет НДФЛ.

Когда перечислять НДФЛ по агентскому договору

Срок перечисления налога строго регламентирован и зависит от того, как вы рассчитываетесь с «физиком». Проверьте по таблице, когда платить НДФЛ.

не позднее дня фактического получения в банке наличных денежных средств на выплату этого дохода

По безналичному расчету

уплату произведите не позднее дня такого перечисления дохода

Ставка НДФЛ исчисляется в зависимости от того является ли физическое лицо резидентом или нет. Если физическое лицо - резидент, то налог начисляется в размере 13%. Если физическое лицо не является резидентом РФ, то используйте ставку 30%.

Напомним: резидентом на территории РФ считается физическое лицо, которое фактически находится на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Советы экспертов, которые уберегут от штрафа:

Когда компания может заключить агентский договор

Агентский договор является разновидностью посреднического договора, который достаточно часто используют организации в своей деятельности.

Агентским договором с физическим лицом, по своей сути, является сделка, по условиям которой один из ее участников (агент) предоставляет другому участнику (принципалу) услуги на платной основе. Действия исполнителя осуществляются в разных сферах деятельности (юридической, экономической и др.), от имени и за средства агента, или от имени, по поручению и за средства принципала.

Данный договор предполагает, что агент обязан по договору совершать различные действия юридического и фактического характера в интересах заказчика.

Агентом может выступать как юридическое, так и физическое лицо. При заключении агентского договора с физическим лицом в 2017 году возникают налоговые последствия. Порядок налогообложения мы подробно рассмотрели выше.

Агентский договор с физическим лицом в 2017 году — плюсы и минусы

Организации может потребоваться выполнение услуг различного характера, в этом случае у нее есть выбор: принять штатного сотрудника или заключить посреднический договор.

Заключение агентского договора с физическим лицом более удобно в некоторых случаях, так как работа может носить непостоянный характер, можно привлекать человека, который проживает в другой местности, а так же такой работник не привязан к режиму работы.

Агентский договор представляет собой форму посреднического договора, который включает в себя элементы договора поручения и комиссионного договора. В отличие от других видов посреднических договоров, агент может совершать более широкий круг действий как юридических, так и фактических. Кроме того, по данному договору возможно долгосрочное сотрудничество.

Принципы составления агентского договора с физическим лицом в 2017 году

Агентский договор составляется в письменном виде и не требует регистрации в государственных органах. Скачайте бланк договора в начале статьи.

При составлении агентского договора необходимо прописать условия сотрудничества, так как они повлияют на порядок налогообложения, в частности:

- действия, обязанности которые должен выполнять агент;

- срок по договору, в течение которого должна быть выполнена работа, услуга (однако, договор может быть и без срока действия);

- необходимо указать в договоре, от имени кого будет действовать агент;

- как предоставляются агентом отчеты о своей деятельности;

- размер и порядок выплаты вознаграждения;

- особенности компенсации расходов агента, который является посредником;

- ответственность сторон за нарушение своих обязательств, а также основания досрочного прекращения договорных отношений;

- прочие условия, если они необходимы.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

(Пока оценок нет)

(Пока оценок нет)