Содержание

- 1 Калькулятор податків онлайн. Розрахунок податку ПДФО.

- 2 Як самому розрахувати прибутковий податок з заробітної плати

- 3 Як обчислити прибутковий податок з заробітної плати?

- 4 Прибутковий податок на доходи фізичних осіб

- 5 Калькулятор прибуткового податку з заробітної плати

- 5.1 Онлайн калькулятор для розрахунку ПДФО

- 5.2 Як користуватися онлайн калькулятором для розрахунок ПДФО?

- 5.3 Як розрахувати прибутковий податок із зарплати

- 5.4 Базова ставка оподаткування

- 5.5 Податкові відрахування - основні поняття

- 5.6 Формула розрахунку прибуткового податку

- 5.7 Як порахувати прибутковий податок із зарплати, якщо є дитина

- 5.8 Терміни перерахування і штрафи за порушення

- 5.9 Калькулятор зарплати онлайн 2016

- 5.10 Порядок роботи з калькулятором зарплати

- 6 Розрахунок прибуткового податку з заробітної плати

Калькулятор податків онлайн. Розрахунок податку ПДФО.

Калькулятор ПДФО (податковий калькулятор 2015) онлайн дозволяє розрахувати розмір прибуткового податку, він же податок на доходи фізичних осіб (ПДФО), що сплачується з зарплати або інших джерел доходу.

Виберіть відповідну податкову ставку в податковому калькуляторі і введіть суму доходу на руки, або суму з якої береться податок (нарахована заробітна плата), щоб дізнатися суму ПДФО.

Як самому розрахувати прибутковий податок з заробітної плати

Самий жвавий інтерес викликає прибутковий податок (ПДФО). Це не дивно, оскільки їм оподатковуються доходи будь-якої людини. Поговоримо про методику нарахування податку з зарплати, розмір застосовуваних ставок і пільги, законодавчо встановлених для різних категорій громадян.

Будучи обов'язковим федеральним податком, ПДФО утримується із зарплати кожного працівника незалежно від того, є він штатним співробітником або тимчасово працює в компанії на основі укладеного договору підряду. Щоб розібратися в тому, як розрахувати прибутковий податок із зарплати, познайомимося з формулою, за якою ці обчислення виробляють:

ПДФО = НБ * Рнс / 100

де НБ - податкова база,

Рнс -% ставки, окремо визначається для кожного платника.

Податковою базою служить дохід - дивіденди або заробітна плата, що складається з нарахувань:

- оклад / тариф або суми, зазначені в договорі (про надання послуг або трудовому);

- преміальні виплати;

- надбавки за вислугу років, кваліфікацію, територіальну прихильність;

- допомоги по тимчасовій непрацездатності.

Всі ці нарахування обкладаються ПДФО. Але є й винятки. Чи не потрапляють під оподаткування суми виплат, не пов'язаних з трудовою діяльністю: матеріальна допомога (до 4 000 руб.), Аліменти, стипендії, пенсії, допомоги при скороченні штату, а також витрати по відрядженню.

На величину податкової бази впливають відрахування, на які має право розраховувати деякі категорії платників. У статті ми розглядаємо тільки відрахування, пов'язані з виплатою зарплати, тобто стандартні. Законом встановлено різні величини відрахувань - 500, 1400 і 3000 руб.Вичет в 500 руб. надають:

- героям СРСР і РФ;

- уч-кам ВВВ та інших воєн;

- інвалідам 1-ї і 2-ї гр .;

- постраждалим від катастроф на ЧАЕС і ПО «Маяк».

Відрахування величиною 1400 руб.оформляют батьки першого і другого неповнолітню дитину. Він застосуємо до того часу, поки річний дохід не перевищить 280 тис. Руб. і надається на дитину віку до 18 років, або до 24 років, якщо він навчається на очному відділенні. На третю і наступну дитину відрахування становить 3 000 руб. Для визначення величини вирахування враховують загальне число дітей, незважаючи на їх вік. Єдиному батькові чи матері (або усиновителю) надається право щомісячного подвійного вирахування на дитину. Пільга застосовується до досягнення 280-тисячного доходу і припиняється при вступі в шлюб на наступний місяць з дня цієї події.

Відрахування розміром 3000 руб. покладається:

- ліквідаторам ЧАЕС та подібних аварій;

- батькам / опікунам дитини - інваліда, а також третього, четвертого і наступних неповнолітніх дітей;

- інвалідам ВВВ та інших військових операцій;

- учасникам випробувань ядерної зброї.

При виникненні права на застосування декількох пільг, в розрахунок приймається найвища величина. Підсумувати число відрахувань не можна, виключення складають тільки відрахування на дітей.

Ставка податку, що застосовується сьогодні - 13% або 30%. Нижня межа 13% застосовується по відношенню до доходів податкових резидентів, т. Е. Громадян, які перебувають на території РФ не менше 183 днів за попередні 12 місяців. Під це визначення підпадають практично всі співробітники російських компаній, хоча подібний статус в залежності тривалості перебування в країні може бути присвоєно будь-якому фізособі.

При недотриманні цієї умови платник не може бути податковим резидентом і сплачує ПДФО з доходу 30%. Відзначимо, що статус визначається кожного разу при нарахуванні зарплати та може змінюватися протягом року.

Тепер, коли ми з'ясували, які саме виплати входять в оподатковувану базу, визначилися з величиною ставок і з'ясували, хто має право на отримання пільг, розглянемо алгоритм розрахунку ПДФО. необхідно:

- нарахувати зарплату з урахуванням всіх видів нарахувань;

- з'ясувати, чи підпадають вони під оподаткування;

- визначити статус платника - резидент чи ні;

- встановити його право використовувати відрахування;

- дохід зменшують на суму, з якої податок не утримується і відрахування (якщо належить);

- на отриману суму нараховують прибутковий податок, застосовуючи ставки відповідно до статусу платника.

Для наочності розберемо кілька прикладів.

Приклад № 1 - розрахунок прибуткового податку для працівника, який має трьох дітей

У фірму влаштувалася диспетчер Іванова І.І., зарплата якої становить 35 000 руб., Відповідно дохід за рік складе 35 000 * 12 = 420 000 руб. у співробітниці є троє дітей у віці 26, 15 і 10 років. На старшу дитину відрахування не поширюється, але він враховується в розрахунку податку. На другого - відрахування 1 400 руб., А на третю - 3 000 руб. Т. е. Іванова І.І. вправі отримати щомісячний вирахування в сумі 4 400 руб. (1 400 + 3 000 = 4 400 руб.) І сплачує ПДФО в сумі 3 978 руб. (35 000 - 4 400) * 13/100 = 3 978 руб. Відрахування дійсний, поки річна зарплата не перевищить рівня в 280 тис. Руб. У прикладі ця межа настане після закінчення серпня, тому з вересня право на пільгу втрачається, і податком буде обкладатися повна сума зарплати: 35 000 * 0,13 = 4 550 руб.

Приклад № 2 - розрахунок податку із застосуванням подвійного вирахування

У компанії працює Реброва Т.Т., що оформила опікунство на двох дітей 8-ми і 10-ти років. Як не перебуває у шлюбі, вона реалізує право на подвійний відрахування. Зарплата Ребрової - 30 000 руб. в місяць, т. е. 360 000 руб. на рік. Поріг в 280 000 руб. настає у вересні, значить, з жовтня податком обкладається зарплата в повному обсязі.

Відрахування становить 1 400 * 2 * 2 = 5 600 руб. на обох дітей. Сума щомісячного податку складе 3 172 руб. ((30 000 - 5 600) * 0,13) з січня по вересень за умови незмінності зарплати.

Якщо Реброва Т.Т. офіційно оформить шлюб (наприклад, в травні), то з червня вона втрачає право на подвійний відрахування і сума податку складе 3 536 руб. ((30 000 - 2 800) * 0,13). Крім того, бухгалтеру потрібно відстежувати, щоб пільга застосовувалася до досягнення порогу в 280 тис. Руб. З жовтня податок буде утримуватись в повному розмірі.

Приклад № 3 - розрахунок податку для особи, яка не є податковим резидентом

Співробітник Петров М.Г., 20-го січня приїхав з-за кордону після 2-х річної відсутності, влаштувався в компанію в травні. Заробітна плата - 40 000 руб. На момент пристрою він має статус нерезидента та його зарплата оподатковується за ставкою 30%. Сума ПДФО становить 12 000 руб. (40 000 * 0,3 = 12 000 руб.) Перехід в статус резидента можливий після 183 днів перебування в країні. Цей термін закінчиться 22 липня, отже, з серпня ставка податку становитиме 13% і величина податку буде 5 200 руб. (40 000 * 0,13 = 5 200 руб.)

До питання про звітність і терміни її надання

У 2015 році ПДФО розраховується і утримується при нарахуванні доходу, тобто, нарахувавши зарплату, бухгалтер перераховує суму податку до бюджету не пізніше дня видачі зарплати. З 2016 року стане можливим перераховувати ПДФО на наступний день після видачі зарплати.По закінчення року на кожного співробітника компанії складають довідку форми № 2-ПДФО. Підприємці звітують по прибутковому податку, щорічно надаючи декларацію форми 3-ПДФО. Ці відомості представляють в ИФНС раз на рік в термін до 1 квітня наступного за звітним, року. З 2016 року планується впровадити квартальну систему звітів щодо обчислення та сплати прибуткового податку.

Несплата, несвоєчасна сплата податку або несвоєчасне надання звітності, звичайно, спричинять штрафні санкції. У стадії розробки знаходиться законопроект, в якому пропонуються значні заходи впливу: штраф за неподання або прострочене уявлення розрахунку податку складе 5000 руб. за кожен місяць з моменту, встановленого законом терміну надання звіту. Можливе блокування всіх рахунків компанії. Сплата тільки частини податку спричинить штраф в розмірі 20% від несплаченої суми, а за повторне подібне порушення штраф складе вже 40%.

Як обчислити прибутковий податок з заробітної плати?

У Росії ПДФО є обов'язковим, одним з основних податків. Оплачують його як резиденти, так і нерезиденти РФ. Утримується прибутковий податок із зарплати, починаючи з першого місяця трудової діяльності.

Обкладенню підлягають більшість видів доходів, крім частини переліку різного виду виплат.

Ставка визначається в залежності від виду прибутку, відповідно і обчислення будуть здійснюватися на підставі цих даних.

Чи нараховується податок разом із зарплатою. Тобто, бухгалтер, визначивши заробітну плату, обчислює сам податок. Кінцева сума видається після утримання.

Прибутковий податок - це сума, яка вираховується з заробітної плати. Визначається відсоток, на основі якого проходить обчислення.

Оподатковується будь-яка заробітна плата. ПДФО не утримують з:

- аліментарних виплат;

- витрат на відрядження;

- допомоги по звільненню;

- відшкодування збитку, отриманого в результаті трудової діяльності та інших видів компенсацій.

ПДФО утримується на підставі наступних нормативно-правових актів:

Нарахування податку здійснюється і з заробітної плати щомісяця в казну держави.

На даний момент стягується відсоток з фізичних осіб становить 13%.

Як віднімається дохід і з яких видів заробітку залежить від того, що саме прописано в трудовому договорі, а саме:

- оклад;

- оплата за різними розцінками;

- заздалегідь певні суми;

- премії;

- надбавки за вислугу років;

- різні територіальні коефіцієнти.

Сплата податку на дохід строго обов'язкове для всіх співробітників.

Потрібен зразок розрахункового листка із зарплати? Дивіться тут.

Прибутковий податок із зарплати скільки відсотків - таке питання виникає в першу чергу у платників.

Податковий кодекс, а конкретно стаття 224, визначають ставки:

- 13% - утримується з заробітної плати резидентів;

- 30% - стягується з нерезидентів;

- 15% - з дивідендів для нерезидентів;

- 9% - з дивідендів для резидентів.

Дані ставки використовуються в усіх організація, що працюють на території РФ.

Як обчислити в 2017 році:

- Чи нараховується заробітна плата за певний час з урахуванням доплат і коефіцієнтів.

- Визначається, які доходи підлягають оподаткуванню.

- Позначити статус платника податків з метою розрахунку та оплати прибуткового податку з зп.

- Проаналізувати права на відрахування.

- Обчислити з зарплати доходи, які не підлягають оподаткуванню.

- Розрахувати ПДФО за певною ставкою.

Існує певна формула, як вважається ПДФО:

ПДФО від'ємник з зп = Податкова база помножити на податкову ставку.

Визначимо на прикладі, як розрахувати податок. Є такі дані:

- Дохід жінки 75000 рублів.

- У жінки на утриманні 3 неповнолітніх дітей.

- Дана категорія громадян має відрахування 1400 р. + 1400 р. +3000 = 5800 р.

ПДФО в такому випадку розраховується наступним чином:

(75000 - 5800) * 13% = 8996 рублів.

Сплачувати ПДФО зобов'язані всі громадяни РФ. Розраховується податок для кожного співробітника окремо. Сума за підсумком буде перерахована до бюджету.

Податок зменшує прибуток фізосіб. Але вплив на компанію не виявляється.

Багатьох цікавить, а чи можливо зменшити суму податку, що сплачується? Якщо громадянин відноситься до певної категорії, то він отримує відрахування.

У деяких ситуаціях платник податків має право на повернення частини прибуткового податку. Але для цього мають бути підстави.

Визначається кілька категорій відрахувань:

- стандартні - ст. 218;

- соціальні - ст. 219;

- майнові - ст. 220;

- професійні - ст. 221.

Фізичні особи, зайняті на підприємствах можуть розраховувати на різні пільги.

До таких категорій відносяться:

- учасники бойових дій;

- чорнобильці;

- інваліди;

- громадяни, які мають неповнолітніх дітей, в т.ч. опікуни, усиновителі;

- матері-одиночки.

Учасники бойових дій можуть розраховувати на податкову пільгу в 500 рублів. Дана умова закріплено на законодавчому рівні.

Громадяни, які постраждали в аварії на ЧАЕС, учасники ліквідаційних процесів, покладається відрахування в 3000 рублів.

Ті, хто отримав в ВОВ травми, інші категорії військовослужбовців, які постраждали через бойових дій, відповідно до законодавства покладається відрахування на суму в 3000 рублів.

Особливі умови передбачені законодавством для батьків і опікунів неповнолітніх дітей. Але в разі перевищення зарплат за рік на суму 350 000 рублів, відрахування забирається.

На пільгу може розраховувати кожен опікун і батько. Тобто, якщо обидва працюють на одному підприємство, то право відрахування є у кожного.

Якщо один напише відмову від вирахування, то другого може бути надана пільга у подвійному розмірі. Сума визначається виходячи з кількості дітей.

Прибутковий податок на доходи фізичних осіб

Податок на доходи, одержувані фізичними особами (ПДФО), або так званий прибутковий податок - це один з основних видів оподаткування, що перераховуються до федерального бюджету.

Податок на доходи, одержувані фізичними особами (ПДФО), або так званий прибутковий податок - це один з основних видів оподаткування, що перераховуються до федерального бюджету.

Цей податок нараховується на всі види заробітної плати, в тому числі і в матеріальному і натуральному еквіваленті, тобто виплаченої в грошових одиницях.

Даний вид оподаткування поширюється також на доходи, отримані від оренди житла, виграш або приз і інших доходів, передбачених Податковим кодексом Росії.

Прибутковий податок з заробітної плати - найбільш вагомий і значущий прямий дохід з населення, що надходить в національний бюджет. Головною особливістю даного виду оподаткування можна назвати період розрахунку, який становить календарний звітний рік, а не місяць, як у більшості податків.

Ще однією істотною відмінністю є єдина система пільг для всіх категорій платників податків, незалежно від сфер діяльності.

Розрахунок прибуткового податку з зарплати

Для того щоб визначити ставку для розрахунку прибуткового податку, потрібно розглянути чотири різновиди податкової бази:

Для того щоб визначити ставку для розрахунку прибуткового податку, потрібно розглянути чотири різновиди податкової бази:

- Для осіб, які є засновниками підприємства або його акціонерами, податок на дохід складе %;

- Нерезиденти РФ, тобто особи, які перебувають менше 6 місяців на території держави, зобов'язані робити відрахування в розмірі 30%;

- 35-відсоткове оподаткування застосовується у разі грошових виграшів та призів, а також при отриманні доходів від банківських вкладів;

- Стандартної ставкою, яка застосовується до більшості найманих працівників, є 13%.

Протягом року працівнику нараховується заробітна плата, і якщо сумарно вона становить менш 280 000 рублів, то перед відрахуваннями і розрахунком прибуткового податку слід зробити належні Законом податкові відрахування, наприклад, по догляду за своєю дитиною, а ПДФО розраховується з отриманого залишку.

Розглядаючи докладніше схему оплати, необхідно чітко виділити податкові відрахування, пільги, встановлені згідно з законом і не підлягають оподаткуванню. До таких пільг можна віднести:

- по догляду за неповнолітньою дитиною, яка не досягла 18 років, що проживають з батьками, встановлений законом відрахування становить 1400 рублів;

- по догляду за третім неповнолітньою дитиною або дитиною, що має 1-ю або 2-ї групи інвалідності, відрахування дорівнює 3000 рублів.

Прибутковий податок розраховується з усіх видів заробітних плат з урахуванням індексації в розмірі 13%, в тому числі і з мінімальною, а в разі якщо сумарний дохід за податковий період перевищує 512 000 рублів, то податок на доходи складе 23%.

Перед тим як розрахувати прибутковий податок з заробітної плати, необхідно врахувати всі види податкових відрахувань, соціальних пільг та інших видів компенсацій, які не підлягають оподаткуванню.

Інформаційна безпека банку забезпечується за допомогою системи ідентифікації, тобто паролями або електронними ключами.

Інформаційна безпека банку забезпечується за допомогою системи ідентифікації, тобто паролями або електронними ключами.

Багато системи безпеки загального користування не можуть захистити дані при інформаційному мережевому обміні. Про те, як правильно організувати систему інформаційної безпеки читайте тут.

Підставою для отримання податкової пільги може бути покупка житла або іпотечний кредит, отримання освіти або навчання дітей, добровільне пенсійне страхування, різні благодійні внески і релігійні пожертви. Згідно зі статтями 219 і 220 Податкового кодексу, надання податкових пільг дозволяє знизити суму для відрахування прибуткового податку.

Не підлягають оподаткуванню компенсації і премії, отримані працівником за використання особистого майна в службових або виробничих цілях, компенсації за шкідливі умови праці, підвищення кваліфікації та оплата відряджень.

Однак існує певний ліміт виплат, який не повинен перевищувати:

- 700 рублів на добу у відрядженнях по РФ;

- 2500 рублів при закордонних виїздах.

Підставою для підтвердження права на пільгу повинен бути відповідний документ і заяву в бухгалтерію підприємства, яке нараховує заробітну плату.

Також слід зазначити, що надання матеріальної допомоги працівникові сумою до 4000 рублів не підлягає оподаткуванню.

При отриманні заробітної плати в натуральному еквіваленті розрахунок ПДФО проводиться після оцінки доходу за державними встановленими цінами або з розрахунку середньої ринкової вартості.

Для розрахунку прибуткового податку працівників, які отримують заробітну плату в іноземній валюті, застосовується курс обміну валют, встановлений Центральним банком на момент отримання доходу.

Практичний приклад розрахунку прибуткового податку з заробітної плати

Як приклад можна розрахувати суму податку з заробітної плати в розмірі 10 000 рублів на місяць.

Як приклад можна розрахувати суму податку з заробітної плати в розмірі 10 000 рублів на місяць.

У цьому випадку послідовність дій така:

- Визначимо податкову ставку виходячи з сумарної річної зарплати:

10 000 · 12 = 120 000 рублів протягом року.

Це менше встановлених 512 000 карбованців на протягом податкового періоду, отже, податкова ставка складе 13%. - Тепер необхідно зробити належні відрахування з податкових пільг. Наприклад, у працівника з даної заробітною платою троє неповнолітніх дітей. Виробляємо відрахування відповідно: 10 000 - 1 400 (на першу дитину) - 1 400 (на другу дитину) - 3 000 (на третю дитину) = 4 200 рублів

- Отриманий залишок 4 200 рублів підлягає оподаткуванню в установленому Законом розмірі 4 200 рублів · 13% = 546 рублів.

Відповідно, з цієї заробітної плати при наявності пільгових відрахувань відрахування податку складуть 546 рублів.

Одиноким батькам, які виховують дитину самостійно, надається право подвійного вирахування податкової пільги. Тобто працівник із середньомісячною заробітною платою 10 000 рублів має відрахування 2 800 рублів на виховання неповнолітньої дитини.

Разом: 10 000 - (1 400 * 2) = 7 200 рублів - це сума для розрахунку податку за ставкою 13%.

Тепер можна зробити розрахунок суми податку 7 200 · 13% = 936 рублів.

Таким чином, у наведеному випадку заробітна плата співробітника складе 9 064 рубля, а різниця в 936 рублів є покладеним відрахуванням прибуткового податку.

Для розгляду утримання ПДФО за ставкою 23% розрахуємо прибутковий податок для заробітної плати в 50 000 рублів. Сукупний річний дохід наростаючим підсумком складе 600 000 рублей, що перевищує встановлений мінімум.

Отже, в даному прикладі має застосовуватися ставка в розмірі 23%. У цьому випадку розрахунок податку здійснюється без надання пільг: 50 000 · 23% = 6 500 рублів.

Для автоматизації обліку складу вводяться системи адресного зберігання даних і штрихкодування, завдяки чому показник ефективності збільшується, вирішуються багато завдань.

Для автоматизації обліку складу вводяться системи адресного зберігання даних і штрихкодування, завдяки чому показник ефективності збільшується, вирішуються багато завдань.

Згідно з розпорядженням Міністерства Фінансів Росії, організація складських операцій покладається на матеріально-відповідальна особа. Про те, як правильно організувати роботу складу читайте в цій статті.

Таким чином, при даній заробітної плати отримаємо суму щомісячного відрахування в національний бюджет, що становить 6 500 рублів.

Індивідуальні підприємці можуть скористатися послугами професійного бухгалтера або самостійно розрахувати прибутковий податок, заповнивши декларацію і надавши форму 3-ПДФО до 30 квітня року, наступного за звітним періодом.

Професійне ведення бухгалтерії і грамотне використання законодавчої бази допоможуть оптимізувати виплату прибуткового податку підприємством.

Таким чином, завдяки податковим відрахуванням і соціальних пільг, а також грамотної системі матеріальних і нематеріальних премій і заохочень працівника, у підприємства з'являється можливість заохочувати співробітників, мінімізуючи податок на доходи, одержувані фізичними особами.

Калькулятор прибуткового податку з заробітної плати

Онлайн калькулятор для розрахунку ПДФО

Як користуватися онлайн калькулятором для розрахунок ПДФО?

Для самостійно розрахунку податкової ставки можна використовувати онлайн калькулятор для розрахунку ПДФО на сайті ndflcalculator.ru. Щоб це зробити, необхідно у верхньому віконці вказати повну суму заробітної плати. Далі все залежить від потреб:

- Ви можете ввести повну суму, яка вже містить податкову ставку і суму виплати фізичній особі. У графі «Дія» необхідно вибрати рядок «підрахувати виплату і податок»;

- Якщо ви вводите тільки ту частину, яку необхідно виплатити працівникові, то за допомогою послуги «порахувати податок» в тій же графі «Дія» можна отримати кінцеву цифру, яка містить і виплату і податок.

Найголовніше правильно вибрати податкову ставку. Вона може бути різна, все залежить від того, яким чином отримано дохід. Найпоширенішою податковою ставкою є 13%. Так само як заробітна плата фізичних осіб, прибуток від реалізованого майна, винагороду за договорами. Податкова ставка в 15% нараховується в тому випадку, якщо виплата здійснюється особам, які не є громадянами Російської Федерації, а в 30% - для доходів громадян і резидентів інших країн.

В даний час ПДФО є основою поповнення державного бюджету. Ця сума визначається в залежності від роду діяльності платника податків і вилучається щомісяця. Податок на доходи фізичних осіб (ПДФО) відноситься до прямих видам оподаткування. Його зобов'язані платити всі фізичні особи, які є офіційними громадянами Російської Федерації, а також ті, хто отримує певний дохід від резидентів РФ. Розрахунок ПДФО проводиться відповідно до статті 209 НК РФ. Для правильного обчислення цієї суми необхідно враховувати всі доходи платника податків, незалежно від їх форми (грошовій або натуральній).

В яких випадках податок стягується?

ПДФО стягується не у всіх випадках. Є ряд пунктів, які не передбачають сплату податків:

- отриманий спадок;

- реалізація різного майна, яке перебувало у власності понад три роки;

- майно, отримане в дар від близьких родичів і членів сім'ї;

- інші випадки, які не підлягають оподаткуванню;

До доходів, які оподатковуються, відноситься реалізоване майно, що перебуває у власності менше трьох років, передача будь-якого майна в оренду, виграші і знайдені скарби, і багато іншого.

Сума податку в багатьох випадках визначається за єдиний період, який відповідно до сучасного законодавства становить один рік.

Немає необхідності довго шукати відповіді на запитання: «Як розрахувати ПДФО?». Для цього можна використовувати просту формулу:

Податок = Процентна Ставка * Оподатковувана Сума

У свою чергу для обчислення оподатковуваного суми використовується наступна формула:

в якій:

ДЧ - дохідна частина особи

В - віднімання.

Розглянемо приклади найбільш поширених обчислень.

- Оподаткування зарплати без вирахувань.

Віктор М. заробляє 18 000 рублів щомісяця. Його податкова ставка становить 13%. Обчислюємо щомісячний податок: 18 000 * 13% = 2 340рублей. Відповідно, 2 340 рублів щомісяця буде відраховуватися до державної скарбниці. Чистий дохід Віктора становить 10 440 рублів. - Оподаткування з використанням вичeтов.

У матері-одиначки Катерини Д. зарплата становить 28 600 рублів. Вона подала документи на використання вирахування, який склав 2 300 рублів. Ця сума не обкладається податком. Відповідно 28 600 - 2 300 = 26 300 рублів. З цієї суми вже можна обчислити податок 26 300 * 13% = 3419 рублів, які відраховуються до казни. - Податок на відпускні кошти.

Податок на ці доходи обчислюється за звичайною формулою. Наприклад, Валерія К. отримала відпускні кошти в розмірі 45 640 рублів. Податок з цієї цифри склав 45 640 х 13% = 5 933 рубля.

Довідка зразка 2-ПДФО є документ, в якому зазначаються доходи, зарплата і розмір податкової суми. Також в ній вказується інформація про роботодавця і працівника, фіксована податкова ставка і все віднімання.

Для фізичних осіб, які самостійно вираховують розмір оподаткування, резиденти РФ, які отримують доходи за межами країни, повинні заповнювати форму 3-ПДФО.

Ви користуєтеся цим сайтом на свій страх і ризик.

Як розрахувати прибутковий податок із зарплати

Фізичні особи, які отримують дохід від трудової або підприємницької діяльності, зобов'язані віддавати деяку частину доходу в державну казну. Перерахування можуть здійснювати як самі платники, так і їх податкові резиденти, до яких відносять підприємців або організації. Бухгалтер підприємства щомісяця зобов'язаний проводити розрахунок виплат виходячи з зарплати кожного працівника, а організація повинна своєчасно перевести їх в державний фонд, що займається збором податків. У питанні, як розрахувати ПДФО з зарплати, є маса нюансів, про які ми і поговоримо далі.

Базова ставка оподаткування

Розрахунок податкових виплат роботодавець здійснює виходячи з заробітної плати та інших доходів, що нараховуються співробітнику в даній організації за результатом трудової діяльності. Громадянин може перебувати в штаті відразу декількох компаній. При цьому кожен податковий агент проводить розрахунок відрахувань і становить форму звітності самостійно. Виплата ПДФО є обов'язковою для всіх співробітників, незалежно від того, чи працюють вони тимчасово або складаються в штаті. У розрахунок приймається оклад, зазначений в трудовому договорі з працівником.

Згідно НК РФ, оподаткуванню підлягають :

- заробітня плата;

- надбавки (кваліфікаційні, територіальні, за вислугу років);

- всі види преміальних виплат;

- посібники з оплати тимчасової непрацездатності (лікарняний лист);

- відпускні.

Фінансові надходження, які не мають відношення до трудової діяльності фізичної особи в даній організації, не потрапляють під оподаткування. До таких доходів відносять:

- аліменти на дітей;

- пенсії;

- стипендії студентів;

- вихідну допомогу, сплачувані працівникам, звільненим за скороченням штату;

- матдопомогу (якщо її розмір не перевищив 4 тис. рублів);

- витрати на відрядження.

Податкова база на дохід фізичних осіб розраховується з урахуванням податкових пільг, на які має право співробітник. Законодавством РФ передбачаються пільгові відрахування чотирьох типів: стандартний, соціальний, професійний, на придбання нерухомого майна. Перший при розрахунку ПДФО враховується в обов'язковому порядку. Решта виплати співробітник має право отримати тільки в тому випадку, якщо пред'явить документальне підтвердження понесених витрат. Після надання необхідних документів, бухгалтер зможе встановити суму вирахування і провести необхідні розрахунки. Законом передбачено два шляхи отримання виплат по ПДФО. Працівник може діяти через бухгалтерію підприємства, на якому працювати або звернутися із заявою до податкових органів.

Податкові відрахування - основні поняття

Закон передбачає пільги з оподаткування для окремих категорій громадян. Наприклад, стандартні відрахування покладаються працівникам, які мають на утриманні дітей. Крім цього, база оподаткування може бути знижена:

- героям Радянського союзу і Росії,

- учасникам ВВВ та бойових дій,

- громадянам, які мають інвалідність,

- постраждалим під час вибуху на ЧАЕС.

Для цих категорій громадян передбачений податкове вирахування, розмір якого становить п'ятсот рублів.

Максимальний податкове вирахування для росіян обмежений сумою в 3000 рублів. На його отримання можуть розраховувати:

- батьки, усиновителі або опікуни, які мають на руках трьох або більше неповнолітніх дітей або дитину - інваліда;

- фахівці і добровольці, які брали участь в ліквідації аварії на ЧАЕС та інших аналогічних заходах;

- інваліди ВВВ або більш пізніх військових дій;

- учасники ядерних випробувань.

Сума відрахувань не підсумовується, за винятком пільг, що надаються при наявності дітей. Якщо громадянин має право на кілька відрахувань, розрахунок проводиться виходячи з більшого числа.

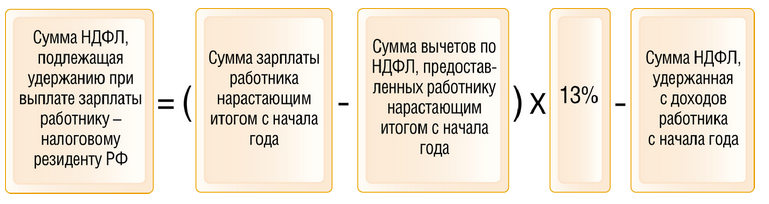

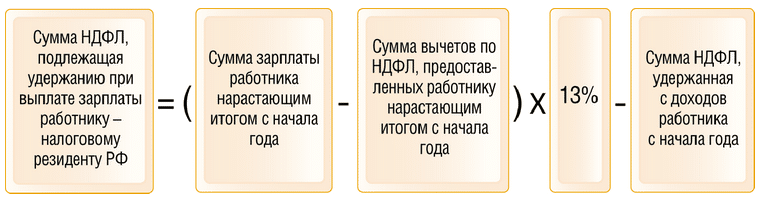

Формула розрахунку прибуткового податку

Тепер, знаючи, які виплати потрапляють під оподаткування, складемо загальний алгоритм розрахунку ПДФО. Для початку необхідно нарахувати зарплату, включивши в неї всі необхідні виплати. Після цього потрібно виключити ті суми, які під оподаткування не потрапляють. Час, що залишився і буде базою оподаткування. Щоб визначити податкову ставку, потрібно з'ясувати статус платника, тобто, є він резидентом чи ні. Потім з базової суми зарплати виробляють відрахування, на які має право даний співробітник. Виходячи з решти коштів, розраховують податок, який підлягає сплаті.

Формула розрахунку прибуткового податку з зарплати (беручи до уваги податкові відрахування) виглядає так:

Тут сума податку (N ) Становить різницю між трудовим доходом (D ), Оподатковуваним ПДФО і податковим вирахуванням (V ), Помножену на базову ставку, (S ) Прийняту в Росії.

В даний час «прибутковий» з заробітної плати стягується в розмірі 13%. Якщо мова йде про облік доходу іноземців (нерезидентів РФ), вона становить 30%. Більш детально це питання буде розглянуто трохи пізніше.

Як порахувати прибутковий податок із зарплати, якщо є дитина

Відрахування на одного або декількох дітей визначається податковим законодавством, і його розмір залежить від кількості утриманців. Пільгами можуть скористатися обоє батьків, а також опікуни та усиновителі. Порядок нарахування і розміри виплат відображені в ст. 218 НК РФ. Розмір стандартного пільгового вирахування становить: для першої і другої дитини - 1400 рублів. для третього - 3000 рублів. Маючи на руках інваліда, батьки мають право претендувати на відрахування в розмірі 12 тис. Рублів. Опікунам, піклувальникам і прийомним батькам буде зараховано тільки половину, тобто 6000 тис. рублів.

Слід пам'ятати, що гроші не повертаються платнику податків, з цієї суми просто не утримується ПДФО. Зменшити базу оподаткування можуть не тільки батьки неповнолітніх. Податкові відрахування можна застосувати і для батьків, діти яких досягли 18 років, але є студентами, аспірантами або курсантами. Обмежений законом вік в цьому випадку становить 24 роки. На обов'язковий податкове вирахування мають право обидва батьки і отримують вони його одночасно.

Щоб зрозуміти, як розраховується ПДФО з зарплати для батьків одного або декількох дітей, наведемо приклад. При заробітній платі в 30 тис. Руб. щомісяця, співробітник, який має на утриманні двох дітей 5 і 12 років, має податкове вирахування в сумі 2800 рублів. Використовуючи таку формулу - N = (D-V) × S, розрахуємо суму базового податку наступним чином:

(30000 - 2х1400) × 13% = 3536 руб.

Потрібно врахувати, що податкове вирахування на дітей не є постійним. Після того як сума річного доходу досягає 280 000, громадянин зобов'язаний платити податок з усього доходу. В даному випадку право на відрахування діє з січня по вересень, в останні місяці податком обкладається зарплата в повному обсязі.

Приклад розрахунку прибуткового податку

Розглянемо ще один приклад, для випадків, коли співробітник має право на подвійний податкове вирахування. Незаміжня співробітниця компанії, яка оформила під опіку двох малолітніх дітей, має заробітну плату 40 000 рублів. Оскільки громадянка не перебуває в шлюбі, вона отримує податкові пільги. Його сума складе:

(1 400 × 2) × 2 = 5 600 руб.

Щомісячний податок при цьому буде обчислюватися як (40000 - 5600) × 13% = 4 472 рубля. При цьому бухгалтеру потрібно брати до уваги, що поріг у 280 тисяч буде досягнуто вже в липні. Якщо ж співробітниця в травні вийде заміж, то права на подвоєний відрахування вона втратить з червня.

Громадяни інших держав, які здійснюють свою діяльність на території Російської Федерації, також зобов'язані сплачувати податкові внески. Щоб зрозуміти, як розрахувати прибутковий податок із зарплати працівника, який приїхав з країн далекого і ближнього зарубіжжя, потрібно визначити їх статус. Згідно ст. 207 (п. 2) НК, громадяни, що знаходилися на території РФ укупі не більше 183 днів протягом 12 (наступних один за одним) місяців, визнаються нерезидентами. До них застосовується податкова ставка в розмірі 30%. Статус не є постійним, протягом року він може змінюватися, це повинно бути враховано при нарахуванні зарплати.

Після внесення поправок в НК, при обчисленні ПДФО для іноземних громадян було введено поняття «особливий статус». Їм наділяються такі категорії:

- фахівці високої кваліфікації,

- резиденти країн, що входять в ЄАЕС,

- учасники програми переселення співвітчизників,

- громадяни, які працюють за патентом,

- біженці.

Щоб в цьому випадку порахувати ПДФО від зарплати, формула застосовується та ж, що для громадян РФ, тобто іноземцеві необхідно сплатити всього 14% від отриманого доходу.

Наведемо приклад того, яким чином розраховується заробітна плата співробітника, який прибув з-за кордону після дворічної відсутності. В цьому випадку при обчисленні береться до уваги податковий статус працівника. До закінчення встановленого терміну, тобто 183 днів, співробітник залишається нерезидентом РФ і податкова ставка для нього дорівнює 30%. При зарплаті 40 тис. Руб. ПДФО одно 12 000 рублів. Після закінчення 26 повних тижнів ставка знизиться і складе 13%.

Терміни перерахування і штрафи за порушення

Перерахування до бюджету податкових зборів з доходів від трудової діяльності працівників здійснюється на наступний день, після того як заробітна плата буде видана. Якщо переклад здійснюється на особистий розрахунковий рахунок в банку, питань з термінами, як правило, не виникає. Але деякі організації все ще практикують оплату через касу, тобто видають готівку на руки працівникові. В цьому випадку точкою відліку служить той день, коли грошові кошти були зняті з рахунку підприємства.

Державні організації виплачують заробітну плату працівникам двічі за місяць. І тут можуть виникнути питання про те, яким чином обчислюється ПДФО. З авансу податок не вираховують, він стягується з загальної суми тільки при остаточному розрахунку. В ситуації коли працівник звільняється до того як відпрацює аванс, стягнути виплату не представляється можливим. Про це роботодавець зобов'язаний інформувати податкові органи. Далі борг по оплаті ПДФО переходить колишньому співробітнику, і він гасить його самостійно.

Трапляється і так, що організація або підприємець пропускає строки внесення податків до бюджету. Законодавством передбачена адміністративна відповідальність за подібне порушення. Штраф складає 20% відсотків від несплати, до того ж, щодня на цю суму будуть нараховуватися пені, розмір яких розраховується виходячи із ставки рефінансування, і дорівнює одній трьохсот. При повторному порушенні термінів штрафні санкції збільшаться вдвічі. Йдеться саме про перерахування коштів до державного фонд. Навіть якщо податковий агент стягнув кошти з працівника, але вони не надійшли за призначенням, штраф йому буде нараховано.

При розрахунку ПДФО слід брати до уваги, що існує встановлена законом черговість утримань. Якщо співробітник має інші фінансові зобов'язання, наприклад, по виплаті аліментів або штрафів, в першу чергу з його заробітку стягується прибутковий, і лише потім все інше.

Калькулятор зарплати онлайн 2016

Однією з головних обов'язків, яка виникає у роботодавця перед працівником відповідно до Трудовим кодексом РФ - це виплата заробітної плати. Крім цього в обов'язки роботодавця входить нарахування і відрахування в бюджет зарплатних податків. Наш калькулятор розрахунку заробітної плати допоможе вам це зробити в онлайн режимі.

Якщо у індивідуального підприємця або організації є наймані працівники, то вони в якості роботодавців повинні обчислювати і сплачувати до відповідних бюджетів податкові відрахування за відповідними ставками.

При цьому ПДФО в розмірі 13%, стягується з працівника і перераховується до бюджету роботодавцем, виступаючим в якості податкового агента, а відрахування до фондів здійснюються за рахунок організації або індивідуального підприємця, тобто останні з заробітної плати не відраховуються. Для зручності наведемо зарплатні податки у вигляді таблиці.

Податки з зарплати в 2016 році у відсотках таблиця

Стандартні відрахування на дітей у 2016 році:

- На першу і другу дитину покладається 1400 рублів.

- На третю і інших дітей - покладається 3000 рублів.

- Якщо в сім'ї є дитина-інвалід, то сума відрахування становить 3000 рублів.

Важливо! Крім цього податкові відрахування у 2017 році можна застосовувати, якщо сума по зарплаті з початку року не перевищила 350 тис. рублів.

Таким чином, співробітник сплачує 13% ПДФО, який обчислюється з зарплати, а роботодавець зі своїх грошей оплачується внески до фондів, у розмірі 30,2%. Наш калькулятор зарплати онлайн допоможе вам з розрахунком.

Порядок роботи з калькулятором зарплати

Калькулятор розрахунку заробітної плати дозволяє здійснити розрахунок зарплати і нарахованих податків в двох варіантах:

- Із зарплати до нарахування податків. У цьому варіанті ви вводите суму передбачуваної заробітної плати, після чого з неї віднімається ПДФО і обчислюються внески до фондів. Отриману суму зарплати необхідно буде виплатити працівникові «на руки».

- Із зарплати «на руки». Даний варіант розрахунок дозволяє здійснити обчислення податків в зворотному порядку. Тобто буде розрахована сума зарплати, яку необхідно буде нарахувати співробітнику, щоб вийшла введена сума, до оподаткування.

Ми будемо вдячні, якщо ви почастуєте нас чашкою ароматної кави за наші труди і допоможете в розвитку проекту:

Хочете собі на сайт такий калькулятор? Можете вставити цей код:

Розрахунок прибуткового податку з заробітної плати

Доходи громадян в Російській Федерації обкладаються податком на доходи фізичних осіб, тому з'являється необхідність розрахунку прибуткового податку з заробітної плати. Дане питання цікавить не тільки бухгалтерів і роботодавців, а й людей, які планують влаштовуватися на роботу. Так як сума, звана начальником при працевлаштуванні, не відповідає тому, що отримує співробітник. Чому так відбувається і як точно дізнатися, скільки ви отримаєте на руки?

Почнемо з самого простого. Яке законодавство в плані отримання грошових коштів? Насамперед обговоримо можливі варіанти видачі заробітної плати, які обумовлюються при працевлаштуванні з начальством. Можна виділити три основні способи:

- Щоденна оплата праці. Тобто співробітнику видається певний обсяг роботи, він його виконує за день і отримує оплату. Такий варіант можливий, наприклад, при роздачі рекламних листівок на вулиці. Видається певний обсяг буклетів, який співробітник роздає перехожим протягом дня. За підсумком отримуємо оплату.

- Щотижневий заробіток. По суті, даний варіант не сильно відрізняється від попереднього. Тільки тут видається або обсяг на весь тиждень або щодня. А отримання грошових коштів випадає на п'ятницю, якщо це п'ятиденка.

- Третім варіантом є знайома всім «щомісячна» оплата праці по окладу. Коли співробітник в нормі працює по вісім годин щодня п'ять днів на тиждень. Тобто в підсумку виходить по сорок годин щотижня. Саме в цьому випадку з заробітної плати співробітника стягується податок на доходи фізичних осіб.

Отже, ми визначили, що найчастіше цей вид податку поширюється на заробітну плату, яка встановлюється за окладом і оформляється за всіма правилами Трудового кодексу Російської Федерації.

Існує маса можливих класифікацій заробітної плати. Але якщо вже в даній статті мова йде про податок на доходи фізичних осіб, то нас цікавлять такі поняття, як заробітна плата net і зарплата gross.

Простому громадянину можуть бути не знайомі ці терміни. Тому постараємося їх розкрити якомога зрозуміліше.

- Під заробітною платою net можна розуміти саме ту грошову суму, яку працівник отримує на руки в певний призначений для видачі грошових коштів день. Тобто це те, що ви маєте на руках з урахуванням різних податкових відрахувань, таких як, наприклад, податок на доходи фізичних осіб, який в основному становить 13% на 2017 рік.

- А що ж ховається за поняттям зарплати грос? Це Ваша 100% заробітна плата, інакше її ще називають «чорна зарплата». Тобто це початкова сума, з якої ще не віднімати податки.

Також варто уточнити, що податком на доходи фізичних осіб обкладають всілякі компенсації і подібні виплати. Якщо говорити про суми, то відрахування з цього податку приблизно рівні:

- П'ятсот рублів.

- Півтори тисячі рублів.

- Три тисячі рублів.

Щоб стало ще зрозуміліше, наведемо приклад:

Отже, щомісяця співробітник отримує 15 000 рублів. Даний співробітник є матір'ю дитини, яка не досягла повноліття. Для такої категорії осіб, які є громадянами Російської Федерації, передбачений податок на дохід фізичних осіб в розмірі півтори тисячі рублів. Виробляючи досить прості математичні розрахунки, ми отримуємо:

15 000- 1 500 = 13 500 рублів.

Разом, з урахуванням податку на доходи фізичних осіб даний співробітник отримує щомісяця 13 500 рублів.

Вважаємо прибуток з урахуванням ПДФО правильно

А тепер обговоримо докладніше сам процес розрахунку заробітної плати з урахуванням податку на дохід фізичних осіб. Нам відомо, що прибутковий податок із зарплати становить в основному 13 або 30 відсотків. Найчастіше саме тринадцять.

Отже, підсумкова заробітна плата співробітника з урахуванням необхідного податку розраховується наступним чином:

- Будь-які грошові винагороди та основний дохід співробітника за даний місяць підсумовуються між собою.

- З отриманої суми необхідно відняти офіційний витрата (и), якщо такі є.

- Далі отримана сума обкладається податком на доходи фізичних осіб в розмірі 13 або 30 відсотків.

Обговоримо ситуацію на складному прикладі, що враховує різноманітні відрахування:

Отже, існує співробітник, який є резидентом Російської Федерації, він має трьох дітей. Необхідно розрахувати його податок на доходи фізичних осіб.

- В місяць даний співробітник отримує 75 000 рублей.

- Розраховуємо розмір відрахування через дітей: 1 400+ 1400+ 3000 = 5800 рублів.

- Тепер виробляємо розрахунок його податку на доходи фізичних осіб: [75 000 - 5 800] х 13% = 8 996 рублів.

Наостанок розглянемо доходи, з яких не стягується податок на доходи фізичних осіб:

- Стипендія.

- Соціальна доплата і пенсія.

- Допомога по вагітності та пологах.

- Виплати по безробіттю.

- Виплати у вигляді аліментів.

- Матеріальна допомога до чотирьох неоподатковуваних мінімумів доходів громадян.

- Компенсація, наприклад, за відрядження.

Можна сміливо сказати, що розрахунок прибуткового податку з заробітної плати не є чимось незвичайним. Дана процедура проста і зрозуміла навіть для людини, який дізнався про це вперше.

(Пока оценок нет)

(Пока оценок нет)