Содержание

- 1 Повернення відсотків по іпотеці при достроковому погашенні

- 2 Повернення відсотків по кредиту. Як розрахувати надміру сплачені відсотки при достроковому погашенні іпотеки?

- 3 Повернення відсотків по іпотеці при достроковому погашенні

- 3.1 З чого почати повернення відсотків при достроковому погашенні іпотеки і чи варто це робити взагалі?

- 3.2 ПДФО при достроковому погашенні кредиту в банку

- 3.3 Повернення відсотків при достроковому погашенні судова практика 2017 року

- 3.3.0.1 Як повернути відсотки при достроковому погашенні в Ощадбанку?

- 3.3.0.2 Чи можна повернути сплачені відсотки при достроковому погашенні кредиту або іпотеки?

- 3.3.0.3 Чи варто судитися з банком з приводу повернення надміру сплачених відсотків за кредитом?

- 3.3.0.4 Хто-небудь вигравав суд з банком з приводу повернення кредитних відсотків?

- 4 Чи можливе повернення відсотків при достроковому погашенні кредиту або іпотеки

- 5 Чи можу я повернути переплачені відсотки при достроковому погашенні?

- 6 Все про дострокове погашення іпотеки

Повернення відсотків по іпотеці при достроковому погашенні

Повернення відсотків по іпотеці при достроковому погашенні - право позичальника, про який багато хто не знає або бояться їм скористатися.

Повернення відсотків по іпотеці при достроковому погашенні - право позичальника, про який багато хто не знає або бояться їм скористатися.

Переважна більшість банків в Росії при розробці програм іпотечного кредитування закладають в схему погашення кредиту аннуїтетную систему. Згідно з цим порядком, платежі в рівних сумах розбиваються по місяцях на весь період дії кредитного договору, при цьому в структурі кожного періодичного платежу сума тіла кредиту в міру його погашення зростає, а сума відсотків - зменшується. Ануїтетна система зобов'язує позичальника на перших етапах користування кредитними коштами погашати відсотки, а основний борг повертати дрібнішими сумами, ніж в кінці терміну.

Право позичальника на повернення відсотків

Відповідно до даних статистики, дуже багато сумлінних позичальників (більше половини від таких) намагаються погашати іпотеку достроково, хоча нерідко свідомо йдуть на більш тривалий термін оформлення кредиту. При цьому можливі дві ситуації:

- Кредит погашається достроково частинами - постійно або час від часу позичальник самостійно збільшує розмір щомісячного платежу. У цьому випадку, як правило, банк пропонує скористатися або скороченням терміну дії кредитного договору, або зменшенням фіксованого розміру періодичних платежів при збереженні терміну кредиту. Який би варіант позичальник не вибрав, переплат за відсотками не буде, оскільки в кожен зроблений банком перерахунок буде закладатися нарахування відсотків за фактичний період користування кредитом.

- Кредит повністю погашається достроково - в певний момент часу позичальник з урахуванням залишку суми по кредиту вирішує закрити всі свої зобов'язання і завершити дію кредитного договору. В цьому випадку при ануїтетною системі платежів буде утворюватися переплата за відсотками, тому що їх суми розраховувалися і вносилися виходячи з більш тривалого терміну дії договору, чим фактично він тривав.

Саме друга з описаних ситуацій і створює основу для звернення в банк з приводу повернення переплачених відсотків - тільки тієї суми відсотків, яка була нарахована і сплачена за період, коли кредитний договір вже по факту не діяв, незважаючи на передбачені договором терміни.

Право позичальника на повернення надміру сплачених відсотків передбачено як чинним законодавством, так і вказівками (роз'ясненнями) Центробанку. Воно випливає з тієї обставини, що відсотки - плата за фактичне користування кредитними коштами, і якщо свої зобов'язання по основному боргу позичальник уже виконав, причому заздалегідь, мови про стягнення відсотків йти не може, а якщо вони були погашені раніше - повинні бути повернуті.

Ті позичальники, хто виконує умови кредитного договору саме так, як це передбачає графік платежів, не отримують право на повернення відсотків. Таке право дає тільки дострокове виконання зобов'язань в повному обсязі. Чому так відбувається? Багато позичальників помилково вважають, що аннуїтетная система передбачає погашення відсотків на майбутнє, як би авансом. Це не так. На початковому етапі дії іпотеки відсотки в структурі платежу переважають тільки тому, що залишок основного боргу, на який і нараховуються відсотки, дуже великий і зменшується дуже повільно. Так, його можна регулярно зменшувати самостійно, збільшуючи суму періодичних платежів і обов'язково вказуючи в заяві про частковому достроковому погашенні кредиту, що сума переплати повинні бути направлена на погашення тіла кредиту. Але тут банк, щоб зберегти джерело отримання прибутку у вигляді відсотків, обов'язково запропонує, а іноді і спочатку передбачить в договорі, скорочення терміну дії кредиту або зменшення розміру щомісячного платежу. Чи не погодитися можна тільки в тому випадку, якщо перегляд умов іпотеки викликає умова отримання згоди позичальника. Але чи є в цьому сенс? Адже фактично доведеться свідомо самому йти на переплату по кредиту. Простіше і вигідніше вибрати скорочення терміну кредитування. Саме з цієї причини випадки звернення з приводу повернення відсотків при частковому достроковому погашенні іпотеки практично не зустрічаються.

Зверніть увагу: Повернення відсотків не завжди можливий, доцільний і навіть не завжди вигідний. Якщо у вас є право на податкові відрахування, потенційний повернення відсотків скоротить його розмір. Отримання і відрахування, і сплачених раніше відсотків, розрахованих на перебування на одній і тій же суми за один і той же період, - незаконно. Щоб не помилитися, потрібно все аналізувати і робити розрахунки. Багато позичальників, які отримали відрахування, автоматичні втрачають право на повернення відсотків, уже фактично компенсувавши свої втрати.

Повернення відсотків по кредиту. Як розрахувати надміру сплачені відсотки при достроковому погашенні іпотеки?

Ми всі іноді так чи інакше беремо кредит. Це може бути займ на телефон або іпотека. Розглянемо сутність кредиту. Кредит - це послуга, за яку потрібно платити гроші або відсотки банку.

Існують ситуації, коли після видачі можна зробити повернення відсотків, надлишково сплачених банку. Розглянемо типові з них - повернення відсотків при достроковому погашенні, податкове вирахування, повернення товару, купленого в кредит.

Повернення відсотків по кредиту при достроковому погашенні.

Йтиметься про повне дострокове погашення. Це коли ви гасіть займ повністю і закриваєте договір іпотеки.

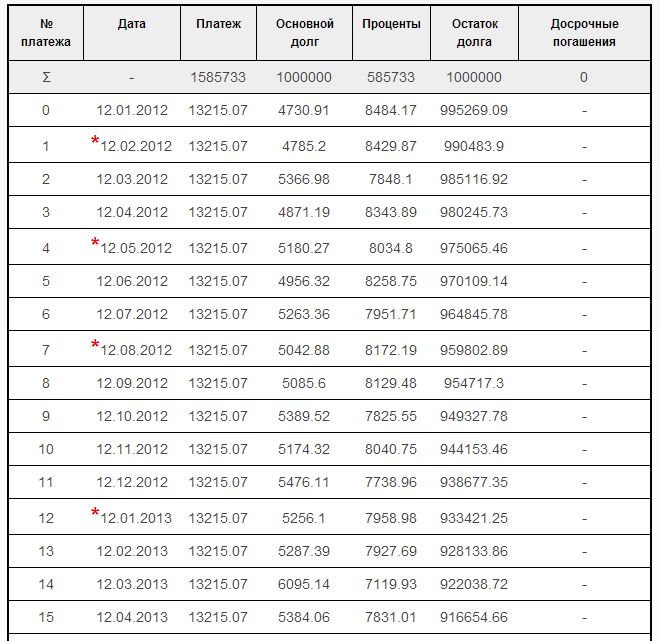

Розглянемо приклад. Припустимо у вас є позика на 1 млн. Рублів на 10 років під 10%

Тобто кожен місяць. ви повинні віддавати 0.83 відсоток від суми боргу.

Ось як виглядає графік по позиці в даному випадку

Перший рік ви віддасте відсотків 97258.52 рублів. (Сума процентних платежів за перші 12 місяців)

А загальна сума відсотків 585733 рублів (видно з графіка платежів.)

Порахуємо яку частину відсотки за перший рік складають від загальної суми%.

А повинні були заплатити лише десяту частину.

Таким чином, якщо ми погасимо займ після року його користування, то ми переплатимо

6.6% від загальної суми процентів. Розрахуємо повернення по позиці після дострокового погашення в рублевому еквіваленті.

Гроші в сумі 35143,98 ми можемо вимагати в якості повернення надміру сплачених відсотків за позикою.

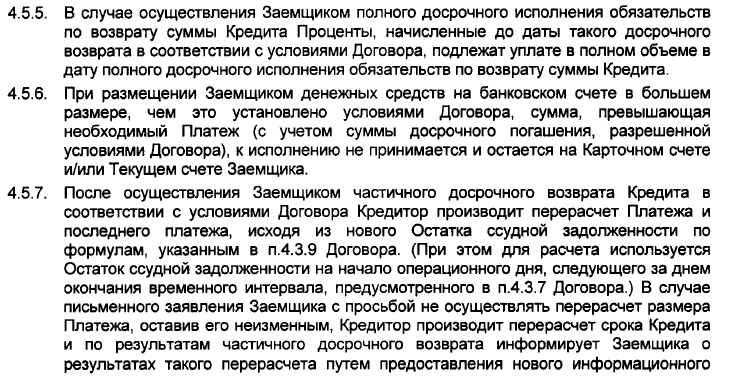

Однак не все так просто. Наприклад банк ВТБ 24 убезпечив себе, вказавши таку строчку в договорі.

Дивись п. 4.5.7 договору іпотечної позики -він однозначно говорить про заборону вовзрата.

Це рядок говорить про те, що відсотки не повертаються в разі дострокової сплати за позикою. Це черговий привід не судитися а сприйняти все як є.

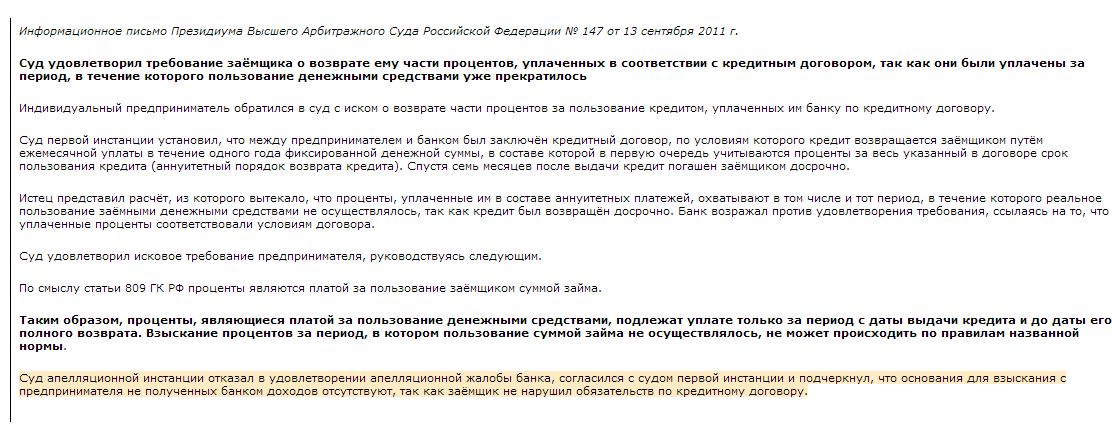

Хоча дехто вирішив по іншому і подав до суду.

А ось позитивне рішення суду з даного питання

Як бачите гроші можна повернути за рішенням суду і то не факт, що суд погодиться з вами. З цього приводу є як позитивні рішення суду, так і негативні. Наведу приклади рішень суду.

В цілому держава на вашому боці. Можете подавати в суд і вимагати повернення від банку.

Ви можете проконсультуватися у юристів з питань, обманює вас банк і як повернути свої гроші, якщо це так.

Повернення відсотків у вигляді податкового вирахування

Згідно із законом якщо квартиру в іпотеку ви купуєте вперше, вам покладено податкове вирахування. Його можна отримати на роботі і в податковій. Податкові відрахування складається з 2 частин

Перша частина - 13 відсотків від суми іпотеки. Цю суму можна повернути одноразово і вона не зміниться. Слід зазначити, що максимальна сума іпотеки в даному випадку дорівнює 2 млн. Рублів

Тобто якщо ви взяли іпотеку більш 2х мільйонів рублів, вам повернуть 13 відсотків від 2 млн.

Тобто максимальна сума возрвата від суми позики.

Друга сума є змінною - це 13 відсотків від суми виплачених відсотків. Повністю суму ви можете отримати в кінці кредиту, тобто коли відсотки будуть виплачені повністю.

Інший варіант - отримувати податкове вирахування на роботі. З вас просто не будуть віднімати 13 відсотків з зарплати. Поки ці 13 відсотків не покриють постійну + змінну частину податкового вирахування.

Ви можете порахувати податкове вирахування за допомогою калькулятора податкового вирахування.

Податкові відрахування можна отримати раз в житті. Тобто при другій іпотеці податкове вирахування не дозволяється.

Повернення товару неналежної якості, купленого в кредит

Припустимо ви придбали телефон в кредит в одному з магазинів електроніки. Скористалися пропозицією банку, наприклад банку Східний Експрес.

А телефон через пару місяців взяв і зламався. Після діагностики телефон не змогли полагодити, договір купівлі-продажу був розірваний, перший внесок вам повернули, а от відсотки за позикою ви регулярно платили протягом 2х місяців. І з чим же ви залишилися в результаті. Телефону немає, платили 2 місяці гроші банку.

Постає питання - як повернути відсотки за позикою, які ви надмірно сплатили?

Один з відповідей такий - за законом в разі повернення товару неналежної якості, який продали в кредит, вам повернуть сплачені за товар гроші в сумі погашеного до дня повернення зазначеного товару кредиту + сума, сплачена за надання кредиту. Тут виникає 2 питання - хто поверне і з ким судитися. Швидше за все це буде магазин і вам потрібно буде подавати в суд. Через пари тисяч це навряд чи доцільно робити. Але на 100% виграш справи не можна розраховувати. Є маса лазівок і маса умов. Потрібно уважно почитати закони і форуми.

Повернення відсотків по іпотеці при достроковому погашенні

Дострокове погашення кредиту - це завжди свого роду ризик, адже ймовірність переплати вкрай висока. Повернення коштів - процес складний і неоднозначний. У багатьох позичальників так і не виходить це зробити. В даному випадку потрібно розуміти, що мова йде не про податкове вирахування, а про судове рішення на користь позичальника.

Найчастіше банки вважають за краще давати іпотеку, використовуючи ануїтетне погашення (позичальник щомісяця платить однакову суму, при цьому спочатку погашаються відсотки по кредиту, а не сам позику).

Дострокове погашення скорочує термін користування кредитом. Якщо позичальник брав іпотеку на 20 років, а погасив її через 5 років, отже, згідно із Законодавством, він і відсотків платити повинен менше. Однак при достроковому погашенні ануїтетних платежів банк бере свій відсоток відразу і за всі 20 років. Щоб домогтися перерахунку і повернення відсотків доведеться доводити свою правоту в суді. Сто процентної гарантії, що гроші повернуть, немає. Судове рішення може бути як на користь позичальника, так і на користь банку.

19 жовтня 2011 року був прийнятий Закон «Про внесення змін до ст. 809 і 810 ГК РФ », згідно з яким, кредитор має право отримати всі відсотки, нараховані до дня повернення позики. Аннуїтетний платіж якраз і передбачає нарахування всіх відсотків відразу. Таким чином, згідно з цим законом, коли б позичальник не вирішив достроково погасити іпотеку, відсоток доведеться платити повністю.

З чого почати повернення відсотків при достроковому погашенні іпотеки і чи варто це робити взагалі?

Спочатку варто звернутися в банк і попросити пояснити схему нарахування відсотків по іпотеці. Банк надасть таку інформацію, при цьому співробітники банку будуть наполягати на своїй правоті, враховуючи існуючі закони і підписаний клієнтом кредитний договір. На момент взяття іпотеки клієнт банку знає про ануїтетних платежах і способі нарахування банками відсотків і при цьому ставить свій підпис на кредитному договорі.

Розрахувати суму переплати можна, використовуючи економічний онлайн-калькулятор з функцією дострокового погашення http://mobile-testing.ru/ipotechnii_kreditnii_kalkulator_online/. Досить ввести в одне поле умови кредитування за договором, а в інше - реальні дані оплати іпотеки з урахуванням дострокового погашення. Отриману суму переплати можна вимагати відшкодувати. Весь процес повернення коштів справу дуже клопітка і витратна. Необхідно збирати документи, шукати хорошого юриста, передавати справу до суду. Буде потрібно багато часу, грошей і нервів, перш ніж вийде відстояти свої інтереси. Гарантій на позитивний результат справи ніхто не дає. Тому перш ніж починати розгляд необхідно прорахувати, скільки грошей можна повернути. Якщо справа стосується невеликого споживчого кредиту, а не іпотеки, повертати відсотки невигідно.

У кредитному договорі зазначено, що позичальник має право достроково погасити іпотеку, а отже і претендувати на повернення відсоткової переплати, що виникла внаслідок реалізації даного права.

Якщо клієнт не погоджується з доводами банку, можна звернутися в суд. Для цього, перш за все, варто написати в банк заяву в довільній формі з проханням повернути переплату відсотків при достроковому погашенні іпотеки. У заяві не обов'язково посилатися на закони, постанови та нормативні акти. Бажано написати таку заяву в двох примірниках і попросити у співробітника банку зробити позначку про його прийнятті. Якщо співробітники банку відмовляються приймати таку заяву, необхідно звертатися до начальства або відразу в суд. Природно банк відмовить повернути відсотки, навіть якщо прийме заяву, при цьому видасть стандартну «відписку». Ось з цим папером вже можна звертатися до суду.

Починати процес судової тяганини необхідно з пошуку хорошого юриста. Саме юрист дасть рекомендації, як правильно скласти позовну заяву і які документи надати до суду. В позовну вимогу до банку слід включити витрати на юриста і суму морального збитку. У разі виграшу в суді банк компенсує всі витрати. Подавати позовну заяву можна за місцем проживання.

У разі програшу ніхто не компенсує витрати позичальника на оплату послуг юриста. Банки беруть на службу досвідчених юристів, так що виграти справу буде дуже нелегко.

ПДФО при достроковому погашенні кредиту в банку

При достроковому погашенні іпотеки, платник податків має право повернути частину відсотків. Податок з доходів фізичних осіб становить 13% саме цю частину відсотків по іпотеці можна повернути законно і без судових розглядів. Для цього слід подати до податкової інспекції декларацію 3-ПДФО та інші документи, що підтверджують сплату відсотків по іпотеці. Зробити це можна онлайн на сайті податку https://www.nalogia.ru/ в особистому кабінеті платника податків. Після перевірки документів податковою інспекцією, можна подавати заяву на повернення відсотків.

Отримати гроші можна на свій рахунок у банку або у роботодавця (Не буде якийсь час вираховуватися ПДФО).

Повернення відсотків при достроковому погашенні судова практика 2017 року

У судовій практиці по даному питанню є як позитивні, так і негативні рішення. Закономірності у винесенні вироку Верховним Судом РФ немає. Все залежить від професіоналізму юристів позичальника. В Законодавстві немає чіткого визначення того, чи повинні відшкодовуватися відсотки банком при достроковому погашенні іпотеки. Подавати в суд на банк завжди ризиковано.

Як повернути відсотки при достроковому погашенні в Ощадбанку?

Сбербанк, як і інші банки, не поспішає повертати гроші. З цього приводу слід звернутися в банк, написавши заяву. Якщо його відмовляться прийняти, варто звернутися в суд.

Чи можна повернути сплачені відсотки при достроковому погашенні кредиту або іпотеки?

Точної відповіді на це питання немає, все буде залежати від рішення суду.

Чи варто судитися з банком з приводу повернення надміру сплачених відсотків за кредитом?

Якщо це іпотека, то варто. За невеликий споживчий кредит повернення коштів буде мінімальним. За такі гроші не варто судитися.

Хто-небудь вигравав суд з банком з приводу повернення кредитних відсотків?

У судовій практиці таке бувало, втім, як і програші позичальника в суді.

Чи можливе повернення відсотків при достроковому погашенні кредиту або іпотеки

У багатьох позичальників існує міф про те, що банки беруть відсотки по кредитах або іпотеці наперед і при достроковому погашенні повинні вам їх повернути. Нижче будуть приведені аргументи і розрахунки, що доводять зворотне. Давайте розвінчаємо даний міф.

Матеріали даної статті засновані на відповідях користувачів популярного банківського форуму.

У багатьох темах розділів "Кредити" або "Іпотека" періодично виникають гарячі дискусії на тему "нахабних банків", які "дурять людей" аннуїтетнимі схемами і деруть з них "майбутні відсотки". Зазвичай це відбувається після того, як чергове диво, начитавшись в цих ваших інтернетах всякої популістської нісенітниці, приходить сюди на форум з питанням - яким чином після дострокового погашення кредиту можна відбити назад неправедно відібране кровожерливими банкірами, тобто як можна повернути назад відсотки, "сплачені наперед ".

Логіка цих людей абсолютно проста. У перших виплати при ануїтетною схемою переважна частина платежу йде на погашення відсотків, а основний борг починає більш-менш активно гаситися після половини терміну кредиту. Це дійсно так - на початку кредиту клієнт виплачує більшу частину відсотків. Але з цього факту вони роблять абсолютно неправильний висновок. Отже, - кажуть вони, - банк на початку кредиту вже "узяв наперед" ті відсотки, які йому належать. І - наступний крок в ланцюжку міркувань - при достроковому погашенні кредиту банк повинен це повернути.

Ну що ж, перейдемо до цифр. Якщо ви дійсно хочете розібратися з питанням, цього не уникнути. Не хвилюйтеся, для цього потрібно всього лише знання арифметики в обсязі 2 класу середньої школи (плюс-мінус-помножити-розділити) і нічого більше.

Припустимо, у нас є іпотечний кредит 1 мільйон рублів за ставкою 12% річних, виданий 20 січня 2012 року. Гасіння кредиту здійснюється щомісяця по 20-х чисел. Відразу наголошую одну принципово важливу річ - для розрахунку відсотків абсолютно неважливо, яка у кредиту схема виплат (ануїтет або діфф), яку суму щомісячного платежу відповідно до договору платить клієнт і на який термін цей кредит виданий. При розрахунку відсотків це не враховується.

20 лютого настає перша платіжна дата. Відсотки за користування кредитом за минулий місяць розраховуються дуже просто - сума боргу збільшується на ставку по кредиту, множиться на кількість днів і ділиться на 365 (366 для високосного року), так як ставка зазвичай виражається у відсотках річних.

Сума відсотків = Борг * Ставка * Дні / 365 (366) / 100

Для нашого прикладу це становитиме:

Сума відсотків = 1 000 000 руб * 12 * 31/365/100 = 10 191 руб 78 коп.

Отже, відсотки за перший місяць складуть 10 191 руб 78 коп. При цьому потрібно зрозуміти, що ці гроші клієнт платить банку тільки за те, що один місяць користувався мільйоном рублів, і ні за що інше. Це відсотки за вже минулий місяць, ніяких "майбутніх відсотків" тут немає.

Для рівного рахунку припустимо, що загальний платіж по кредиту відповідно до договору становить 12 тисяч рублів на місяць. Зрозуміло, що на погашення боргу після першого місяця залишиться всього 12 000 руб - 10 191 руб 78 коп = 1 808 руб 22 коп. Таким чином, після першого місяця борг складе 1 000 000 руб - 1 808 руб 22 коп = 998 191 руб 78 коп. Тепер ви можете розрахувати суму відсотків при другому платежі:

Сума відсотків = 998 191 руб 78 коп * 12 * 29/365/100 = 9 517 руб 01 коп.

Ця сума сплачується за те, що клієнт користувався сумою 998 191 руб 78 коп протягом 29 днів з 20 лютого по 20 березня, і ніяких "майбутніх" відсотків тут знову немає. Ну і так далі. Сама-сама-сама (с). Тільки про високосні роки і про перенесення дати платежу при вихідних не забудьте.

Деякі "особливо просунуті" генії, погасивши кредит замість 15 років, наприклад, за 5 років, кажуть - а ось якби у мене спочатку був п'ятирічний кредит, то моя переплата по кредиту була б значно менше - а ну-ка поверніть мені різницю ! При цьому вони і чути не хочуть, що відсотки вони платили зафактіческое користування кредитними грошима протягом уже колишніх часів. Так, при меншому терміні кредиту переплата була б менше, але чому? Вона менше не тому, що банк бере відсотки "майбутні", а тому, що в цьому випадку щомісячний платіж набагато вище і борг гаситься швидше. У нашому прикладі, якщо б щомісячний платіж був не 12 000 руб, а 50 000 руб, то відсотки за другий місяць були б набагато менше, тому що розраховувалися б на менший залишок боргу. Чи не хочете переплачувати зайві відсотки? Ну так гасіть частково достроково, і зменшуйте свою переплату, ось і все.

Я працюю в банках 16 років, і ще жодного разу не зустрічав банк, який нараховував б відсотки якимось іншим способом. Ці речі визначені ГК РФ ч.2 (стаття 809) та Положенням ЦБ РФ N39-П від 26 червня 1998 р (скасована 12.10.2015). Якщо раптом вам зустрівся банк, який вважає відсотки по-іншому (у що я не вірю) - ну так пишіть претензію і вимагайте перерахунку, посилайтеся на 39-П та повідомляйте банк, що будете просити роз'яснень у ЦБ РФ. Якщо банк дійсно неправий (повторю - я в це не вірю) - перерахують, як миленькі. А банків, які нараховують "майбутні" відсотки, мені поки не зустрічалося. Боюся, що це міф, який існує тільки в головах тих, хто не в змозі самостійно скласти і помножити кілька чисел. Так, на початку кредиту відсотки більше, але хто вам сказав, що вони повинні бути "розмазані" рівномірно? З чого ви так вирішили. Більше борг - більше відсотки. Гаситься борг - зменшуються відсотки. Все просто.

До величезного жаль, ці найпростіші речі часто незрозумілі не тільки рядовим клієнтам банків (що зрозуміло і можна пробачити), але і людям, що знаходяться на самому верху судової системи. З величезним подивом читаю інтерв'ю деяких суддів ВАС, які несуть подібну нісенітницю щодо "майбутніх відсотків" при аннуїтете. Знаєте, мені здається, їх потрібно звільняти з посад за профнепридатність. Ну не вчили ви в школі математику, не можете самі два на два помножити - ну так напишіть запит в який-небудь інститут прикладної математики, вони вам все розпишуть. Ні, запитів не пишуть, а приймають рішення, керуючись своїм революційним чуттям. Читаєш після цього визначення судів і відчуваєш, що потрапив в якесь похмуре середньовіччя (Земля на трьох китах і ракети про небесне склепіння б'ються).

Деякі особливо цинічні клієнти можуть, звичайно, і половити рибку в цій каламутній воді - навішати локшину про безсовісних банкірів на вуха судді, і докласти свій розрахунок з відсотками, "рівномірно розмазали" по терміну кредиту відповідно до "пролетарської справедливістю", а не з правилами математики. Може бути, їм і пощастить, якщо в банку юрист тупий або суддя на банк ображений. Тільки потрібно мати на увазі, що дурість від цього не перестане бути дурістю, і що вона залишиться дурістю навіть тоді, коли зафіксована в рішенні суду, хоч районного, хоч конституційного.

Ще один приклад: "процентна розстрочка від забудовника"

Одного разу прийшла в голову думка, розумна чи ні, але можливо вона пояснить то чим керуються люди які вважають що банки з них беруть майбутні відсотки (звичайно ж як вже було сказано ні один банк не може брати "майбутні" відсотки рівно також як і прощати позичальникам "минулі" відсотки. тобто він бере завжди стільки скільки набігло за ставкою не більше не менше на дату чергового платежу), ну дак ось. У Санкт-Петербурзі (не знаю як в інших регіонах) забудовники часто практикують так звану процентну розстрочку, типу розстрочка 12 річних ну там року на 3 на приклад для простоти розрахунків.

Наприклад абстрактна квартира коштує 3 млн. Початковий внесок 2 млн. Залишок 1 млн йде в розстрочку під 12 річних на 3 роки. Дак от як вважають будівельники:

Якщо річна ставка 12% то місячна 1%. термін розстрочки 3 роки 36 місяців. Далі вони множать 36 міс на 1 відсоток. Отримують подорожчання залишку суми на 36 відсотків. тобто борг + відсотки = 1,36 млн. далі отриману суму вони ділять на 36 міс (мабуть хочуть отримати аналог ануїтетних платежів) і виходить 37,777.

Дак от в цій схемі на відміну від ануїтетний (33214 руб) або диференційованої (від 37,6 до поч терміні і до 28 тис в кінці терміну) схеми платежів по кредиту, майбутні відсотки якраз присутні і після таких розрахунків достроковістю звичайно ж не врятує від переплат.

Платиш ти за графіком або відразу все бахнешь після першого місяця. Подорожчання вже відбулися і отже відсотки з тебе в будь-якому випадку візьмуть за три роки. Разом "переплата" (все ж розуміють що це не переплата, а саме плата за користування чужими банківськими грошима) при ануїтетний схемою виходить 195 тис, при диф. схемою 185 тис руб., а при такою класною розстрочення від забудовника всі 360 тис. руб.

Так що будьте уважні оформляючи всякого роду розстрочки у забудовників. Забудовники не банки і під наглядом ЦБ не перебувають. Як ви з ними договір підпишіть так платити і "переплачувати" будете. Мабуть після таких схем і йдуть розмови про спробу повернути майбутні відсотки. У банках звичайно ж ніяких майбутніх відсотків не буває як би їх приписати не намагалися.

Додаткові матеріали по поверненню відсотків

- Як змусити банк повернути відсотки по кредиту - твердження, описане в цій статті як раз таки тут розвінчано;

- Особистий досвід спроби повернення відсотків по іпотеці в Райффайзенбанку.

Якщо у вас є думка на даний рахунок, приведіть його в коментарях до статті.

Чи можу я повернути переплачені відсотки при достроковому погашенні?

27 березня 2017 р

- Чи можна повернути переплачені відсотки по іпотеці при достроковому погашенні (ануїтетні платежі)? Банк ВТБ24.

Відповідає адвокат Вадим Кудрявцев:

У 2016 році Верховний Суд РФ вперше створив прецедент, за яким громадянин, достроково погасив свій борг перед банком, зміг вимагати від банку повернення йому сплачених відсотків. Даний спір розглядався в одному з регіонів РФ, і суди відмовляли громадянину в задоволенні його позовних вимог. Справа дійшла до колегії в цивільних справах Верховного Суду РФ. Судді Верховного Суду РФ, розглянувши дана цивільна справа, прийшли висновку, що суди нижчих інстанцій порушили право громадянина, і винесли рішення, в якому визначили наступне:

- в разі повного виконання своїх зобов'язань перед банківськими структурами і дострокового погашення боргу громадянин має право звернутися до банку з вимогою повернути йому сплачені відсотки;

- в разі відмови банку добровільно повернути відсотки по аннуїтетним платежах громадянин має право звернутися до суду і просити суд про стягнення цих платежів з банку.

Дане рішення має революційне значення, тому що хоч в Росії і немає прецедентного права, але суди в РФ при вирішенні спорів орієнтуються на рішення Верховного Суду. Саме Верховний Суд РФ узагальнює і поширює судову практику на території РФ. Цей випадок буде сприяти тому, що громадяни активніше стануть виплачувати свої кредити і при цьому не втратять засоби при достроковому погашенні.

14 лютого 2017 судова колегія у цивільних справах Верховного Суду за подібною справою визначила скасувати рішення судової колегії в цивільних справах Тюменського обласного суду, яка роком раніше постановила задовольнити вимоги позивача (позичальника ВТБ24) частково. Справу направлено на новий розгляд.

Відповідає юрисконсульт компанії «Мій Сімейний Юрист» Роман Азатян:

При достроковому погашенні кредиту переплачені відсотки можна повернути в разі, якщо банк використовує систему ануїтетних платежів. Тобто коли в першу чергу виплачуються відсотки, а тільки потім сам борг. Відсотки сплачуються за користування грошовими коштами на термін договору, а так як при достроковому погашенні кредиту відсотки сплачені за період, що перевищує реальне користування грошовими коштами, то такі відсотки є надміру сплаченими.

Відповідає керівник проекту «Рамблер / фінанси» Микола Косяк:

У разі переплати по іпотеці повернути гроші можна. Причому як в досудовому, так і в судовому порядку. Для початку необхідно отримати в банку виписку про погашення боргу. Далі звернутися в організацію, де був оформлений кредит, з проханням повернути раніше сплачену суму. Незайвим буде захопити з собою і наявний договір.

Якщо з боку банківських співробітників Ви отримаєте відмову, доведеться оформляти офіційну претензію, відправляти її рекомендованим листом з повідомленням про вручення з описом вкладення. А також звернутися зі скаргою в Росспоживнагляд. Якщо і в цьому випадку банк не піде назустріч, слід подати до суду позов про повернення безпідставного збагачення.

Текст підготувала Марія Гурєєва

Надсилайте свої запитання про нерухомість, ремонт і дизайн на адресу: [email protected] Ми знайдемо тих, хто зможе на них відповісти!

НЕ пропустіть:

Статті не є юридичною консультацією. Будь-які рекомендації є приватною думкою авторів та запрошених експертів.

Все про дострокове погашення іпотеки

Іпотечні кредити відрізняються тривалими термінами і, як наслідок, високими переплатами. Щоб погасити заборгованість швидше і заощадити кошти, позичальникові на допомогу приходить дострокове погашення іпотеки. Його умови та способи відрізняються в залежності від вимог банку.

Чи можна погасити заборгованість достроково

У 2018 році, згідно з чинним законодавством РФ, банк-кредитор не має права обмежувати позичальника в його бажанні розрахуватися за своїми зобов'язаннями раніше терміну. Це стосується всіх видів позик, в тому числі і житлових. Цей правовий питання регламентується Федеральним законом №284-ФЗ «Про внесення змін до ст. 809 і 810 ч. 2 Цивільного кодексу РФ »від 19.10.2011 р

У ст. 809 визначається порядок нарахування відсотків при достроковому розрахунку:

«У разі повернення достроково суми позики, наданої під проценти, позикодавець має право на одержання від позичальника процентів за договором позики, нарахованих включно до дня повернення суми позики повністю або її частини».

У ст. 810 вказані умови проведення оплати і термін, протягом якого позичальник повинен повідомити банк про свій намір:

«Сума позики, наданої під проценти позичальнику-громадянину для особистого, сімейного, домашнього чи іншого використання, не пов'язаного з підприємницькою діяльністю, може бути повернена позичальником-громадянином достроково повністю або частинами за умови повідомлення про це позикодавця не менше ніж за тридцять днів до дня такого повернення. Договором позики може бути встановлений більш короткий термін повідомлення позикодавця про намір позичальника повернути кошти достроково ».

Як перераховуються відсотки і сума боргу

Як правило, банки класифікують раннє погашення іпотеки на часткове і повне. Два способи припускають різний порядок перерахування заборгованості та відсотків.

Якщо клієнт вносить кошти понад щомісячного платежу (часткове погашення), відбувається перерахунок залишку заборгованості і банк переглядає графік виплат. При цьому позичальник може вибрати один з варіантів:

- Зменшення щомісячного внеску із збереженням колишнього терміну - цей спосіб дозволяє знизити навантаження на бюджет клієнта.

- Скорочення терміну кредитування без зміни платежу - даний варіант найбільш вигідний для мінімізації переплати. Однак в цьому випадку розмір фінансового тягаря не зменшується і позичальник ризикує не впоратися зі своїми зобов'язаннями.

Сума, яку клієнт вносить достроково, за мінусом нарахованих відсотків спрямовується на погашення частини основного боргу. При ануїтетних платежах частка переплати буде вище в порівнянні з диференційованою схемою.

Якщо іпотека погашається повністю, то клієнт повинен виплатити суму основної заборгованості та нарахований відсотків за станом на дату проведення операції (відсотки за майбутні періоди платити не потрібно). Так як при диференційованою схемою заборгованість по тілу кредиту погашається швидше, в порівнянні з ануїтетною, то і сума переплати в першому випадку буде менше.

Такий спосіб дострокової виплати передбачає повне закриття боргу і завершення дії кредитного договору.

Що таке повернення зайво виплачених відсотків

У разі якщо позичальник заздалегідь погасив житловий кредит, він може зажадати від банку повернути частину надміру сплачених відсотків. Це актуально для ануїтетною схеми виплати іпотеки, коли на початковому етапі кредитування основний борг практично не зменшується.

Розглянемо, як утворюється переплата на прикладі:

- Кредит оформлений на термін 10 років, спочатку банк нараховує відсотки, грунтуючись на сумі основного боргу та період виплати, умовно, ця сума складе 50 000 рублів. При ануїтетних платежах обсяг відсотків у грошовому вираженні розподіляється таким чином, що більша їх частина погашається в перші місяці.

На практиці це виглядає так:

- Якщо переплата за 10 років дорівнює 50 000, то в перший рік буде виплачено близько 9 000, а в останній - 700 рублів. Перераховуючи кошти за кредит повністю, не через 10 років, а через рік, загальна переплата складе ті ж 9 000 рублів, але якби кредит спочатку був оформлений на 1 рік, то переплата б склала близько 5 000 рублів. Таким чином, різниця 9 000 - 5 000 = 4 000 * рублів - це сума надміру сплачених відсотків.

* Всі розрахунки приблизні, суми округлені до тисяч, без урахування рублів і копійок.

Незважаючи на положення кредитного договору, присутній факт утиску права позичальника, так як він виплатив відсотки за періоди, в які грошима банку вже не користувався. Закон про захист прав споживачів анулює будь-які договірні відносини, які обмежують права фізичних осіб. Судовій практиці відомі випадки, коли такі позови були задоволені (Визначення СК від 23 грудня 2014 р N 83-КГ14-9).

Однак важливо відзначити, що практика з цього приводу ще молода. Хоча першим таке рішення виніс Верховний Суд РФ, після воно було переглянуто і на даний момент знаходиться на черговому розгляді. Причиною тому стала заява, що при меншій сумі переплати (і оформленні договору на більш короткий термін), розмір щомісячного платежу був би більше, ніж вносилося фактично. При цьому нижчі інстанції найчастіше підтримують думку Верховного Суду РФ.

Таким чином, можливість повернути частину коштів присутній. При цьому важливо врахувати, що всі судові витрати повністю ляжуть на позичальника, незалежно від результату. Отже, сенс в цьому є лише в тих випадках, коли мова йде про великі суми.

Чи вигідно достроково гасити іпотеку

При будь-якій схемі виплат повне і часткове дострокове погашення безперечно має сенс. Якщо є можливість закрити іпотечний кредит заздалегідь, то краще нею скористатися, так як це дозволить розрахуватися з банком і не платити відсотки.

Якщо відразу немає всієї суми для повного погашення, то при оплаті необхідно враховувати такі особливості:

- Часткове повернення заборгованості при ануїтетною схемою буде особливо корисний в перші роки дії кредитного договору, коли більшу частину щомісячного платежу займають відсотки.

- Щоб швидко закрити іпотеку необхідно правильно вибирати дату операції. Найвигідніше вносити додатковий внесок в день щомісячного платежу, коли поточні відсотки вже сплачено. У цьому випадку вся сума дострокового внеску піде на погашення основного боргу.

- Часткова оплата дозволить знизити витрати на страхування заставного майна від ризиків втрати і пошкодження. Даний страховий поліс потрібно робити щорічно, а його вартість розраховується виходячи з залишку основного боргу.

Порахувати фактичну економію можна в кредитному калькуляторі, розташованому на сайті фінустанови.

Ключова вигода в тому, що на суму, виплачену достроково, відсотки не нараховуються. Крім цього, виконання своїх зобов'язань за іпотечним кредитом раніше встановленого строку не перешкоджає отриманню податкового вирахування, як майнового, так і за сплаченими відсотками.

Зараз кожен житлову позику видається з можливістю раннього погашення. При цьому, навіть якщо відповідна сума вже внесена на рахунок, банки не роблять списання коштів без отримання підтвердження від клієнта. Щоб оплатити іпотеку раніше терміну позичальникові знадобиться:

- Уточнити мінімально допустиму суму для дострокового погашення або точну для повного закриття дога. Цю інформацію можна дізнатися у фахівців банку або в іпотечному договорі.

- Поповнити рахунок, з якого здійснюється оплата кредиту.

- Оформити заяву у відділенні банку на проведення операції, вказавши суму, рахунок і дату списання. У деяких організаціях це можна зробити в інтернет-банкінгу (Сбербанк), за допомогою оператора колл-центру (банк ВТБ) або направити документи поштою ( «Россельхозбанк»).

- Дочекатися списання коштів і отримати у співробітників банку підтверджуючі документи (довідка про закриття іпотеки або новий графік платежів).

Якщо заява подається при особистому візиті в офіс, крім паспорта позичальника може знадобитися іпотечний договір, графік і паперу по об'єкту нерухомості.

Також при оформленні заявки важливо враховувати особливі умови банку, якими він керується в зарахуванні дострокових платежів. Наприклад, Ощадбанк не проводить перерахунок заборгованості в святкові і вихідні дні, і тому в подібних випадках час обробки заяви збільшується. У «Россельхозбанке» додаткові внески враховуються тільки в дату щомісячного платежу.

Інформація могла втратити свою актуальність. Перевіряйте інформацію на офіційному сайті.

(Пока оценок нет)

(Пока оценок нет)