Содержание

- 1 Критерии для стимулирующих выплат воспитателям в 2017 году

- 2 Виды и размеры стимулирующих выплат работникам на предприятии

- 3 Стимулирующие и премиальные выплаты в бюджетных учреждениях

- 4 Стимулирующие выплаты: виды и основания начисления

- 5 Что такое стимулирующие выплаты и кому они положены

- 6 Выплаты стимулирующего характера в бюджетных учреждениях в 2017 году

- 7 Стимулирующие и премиальные выплаты в бюджетных учреждениях

- 8 Критерии для стимулирующих выплат учителям в 2017 году

Критерии для стимулирующих выплат воспитателям в 2017 году

Стимулирующие выплаты воспитателям в 2017 году - критерии их будут рассмотрены в нашей статье - представляют собой одну из существенных составных частей заработной платы этих работников. Узнаем, какими они могут быть.

Состав зарплаты в бюджетных учреждениях

Постановлением Правительства РФ от 05.08.2008 № 583 для работников бюджетных учреждений была введена измененная система оплаты за труд. Новизна этой системы выражалась в том, что заработок, ранее определявшийся по единому тарифно-квалификационному справочнику с учетом обязательных доплат, предусмотренных законодательством, был пополнен выплатами стимулирующего характера. Таким образом, теперь процесс определения зарплаты для бюджетных работников в полной мере соответствует отраженному в ст. 129 и ст. 135 ТК РФ.

Введение стимулирующих доплат преследует цели:

- поднятия уровня заинтересованности работников в результатах своего труда;

- повышения качества работы бюджетных учреждений;

- усиления привлекательности работы в бюджетных учреждениях.

Виды выплат стимулирующего характера для бюджетных учреждений приведены в приказе Минздравсоцразвития РФ от 29.12.2007 № 818:

- доплата за непрерывный стаж и за выслугу лет;

- премия по итогам работы;

- доплата за интенсивный труд и за достижения в работе;

- доплата за качество работы.

Первые 2 вида выплат могут быть без особых проблем оценены количественно. Вторые 2 вида — это качественные показатели, для характеристики которых необходимо создать специальную систему оценки (перечень показателей и привязку их к выражению в цифрах).

Основные положения системы оплаты за труд в бюджетных учреждениях разрабатываются на правительственном уровне ежегодно создаваемой для этих целей трехсторонней комиссией, состоящей из представителей правительства, профсоюзов и работодателей. Решения этой комиссии становятся обязательными для администраций регионов, которые на своем уровне дополняют и уточняют обозначенные для них цели и направления и вырабатывают рекомендации для учреждений своего региона. Кроме того, существуют отраслевые методические разработки, задающие направления стимулирования применительно к соответствующим отраслям.

Однако при этом в рамках, задаваемых вышеперечисленными документами, учреждение оказывается достаточно самостоятельным в формировании собственной системы критериев оценки качественных показателей стимулирования.

Чтобы эта система могла реально функционировать, должны быть в наличии следующие моменты:

- четкость понимания работником своих трудовых функций и критериев, оказывающих влияние на их эффективность;

- существенность вклада конкретного сотрудника в итоги работы всего учреждения;

- понятность и прозрачность критериев оценки.

Для того чтобы критерии оценки отвечали предъявляемым к ним требованиям, учреждению необходимо:

- разработать их перечень (или перечни, если они неодинаковы для разных должностей);

- создать систему баллов их оценки;

- выработать алгоритм их учета при начислении зарплаты.

Вся вышеуказанная информация, составляющая систему стимулирования в конкретном учреждении, вносится во внутренний нормативный акт: положение о стимулирующих выплатах.

Систему критериев, относящуюся к каждому конкретному работнику, приказ Минтруда РФ от 26.04.2013 № 167н рекомендует включать в текст трудового договора с сотрудником.

О бланке, на котором возможно оформление трудового договора, читайте в статье «Унифицированная форма № ТД-1 - Трудовой договор».

Оценку эффективности труда каждого работника осуществляют по истечении оговоренного в положении о стимулирующих выплатах периода, используя мнение самого работника, представителя профсоюзного органа и руководителей сотрудника. Данные оценки вносят в оценочный лист.

Оценку результатов труда руководителя учреждения делает вышестоящий орган.

Стимулирующие критерии для воспитателей

В отношении списка критериев для педагогических работников существуют методические рекомендации, утвержденные Минобрнауки РФ 18.06.2013 и являющиеся приложением к письму Минобрнауки РФ от 20.06.2013 № АП-1073/02. Эти рекомендации предназначены в т. ч. для бюджетных учреждений, работающих в области дошкольного образования. На рекомендации этого же документа следует ориентироваться учреждению при создании собственного перечня стимулирующих выплат воспитателям в 2017 году. Перечислим рекомендованные направления оценки труда воспитателей.

- Наличие у них дополнительных проектов познавательного характера.

- Выявление особых достижений у детей и наблюдение за их динамикой.

- Установление хорошего контакта с родителями.

- Наличие предложений в отношении улучшения образовательной программы и участие в их внедрении.

- Организация мероприятий оздоровительного характера.

- Работа с детьми из неблагополучных семей.

- Создание наглядных пособий, способствующих образовательному процессу.

Рекомендованный перечень не является исчерпывающим и может быть дополнен учреждением самостоятельно.

Доплаты стимулирующего характера позволяют повысить уровень зарплаты работников бюджетного учреждения и их заинтересованность в качестве своей работы, что, соответственно, должно положительно отразиться на оценке эффективности деятельности самого учреждения. Критерии стимулирующих выплат учреждение формирует самостоятельно, исходя из рекомендаций вышестоящих органов.

Узнавайте первыми о важных налоговых изменениях

Виды и размеры стимулирующих выплат работникам на предприятии

Основу заработной платы составляет базовая часть. Она является обязательной основой оплаты за труд. От нее считают компенсационные и стимулирующие выплаты, кроме тех, которые выплачивают в фиксированном размере. Расскажем в статье, как начисляются стимулирующие выплаты работникам, какие их виды бывают.

Стимулирующие выплаты входят в зарплату работников (ст. 129 ТК РФ). Законодательство о труде не определяет закрытый перечень подобных выплат. Они направлены на поощрение персонала и улучшение качественных показателей трудовой деятельности. К стимулирующим труд выплатам относятся доплаты, надбавки, премирование и иные материальные поощрения. Читайте также статью: → «Расчет и начисление годовой премии работникам».

К ним относятся вознаграждения:

- За интенсивность и достижение высоких производственных показателей;

- За стаж и выслугу;

- За качество исполняемых обязанностей;

- Премии по итогам деятельности за отчетный период.

Встречаются и иные виды поощрений, например, за здоровый образ жизни, за повышение профессиональных навыков и т. д. Систему стимулирования персонала в бюджете разрабатывает экономический отдел по согласованию с руководителем учреждения.

Перечень выплат законами не регламентирован. Работодатель вправе устанавливать их на свое усмотрение. Их целью должно быть повышение стимула сотрудников к труду, рост профессионального уровня, снижение текучести кадров и привлечение грамотных специалистов к трудовому процессу.

Систему стимулирования закрепляют в локальном акте. Это может быть Положение о премировании, об оплате за труд или о стимулирующих доплатах. Выплаты для стимулирования персонала могут назначаться по ходатайству непосредственного начальника работника. Документ передается руководителю на рассмотрение вместе с подтверждающими бумагами, например, оценочным листом.

Начисление персоналу стимулирования является правом, а не обязанностью руководителя.

Критерии эффективности по итогам и качеству работы

Выплаты назначаются сотруднику на основе критериев. С их помощью оцениваются итоги работы и ее качество. При этом учитываются рекомендации структур исполнительной власти. Критерии для назначения доплат и их величины закрепляются во внутренних нормативных документах учреждения, колдоговорах и трудовых соглашениях. Они разрабатываются учреждением самостоятельно.

За основу можно взять принципы, отраженные в п. 16 Единых рекомендаций. Они утверждены трехсторонней комиссией в сфере труда № 12 от 25.12.2015. Критерии эффективности разрабатываются с учетом принципов, отраженных в таблице.

В некоторых организациях критерии эффективности вправе определять учредители. Например, для подведомственных МЧС организаций они установлены в приложении 3 к Приказу МЧС № 545 от 22.09.2009.

Выплаты работникам бюджетной сферы

Для персонала бюджетных организаций перечень стимулирующих надбавок приведен в Приказе Минздравсоцразвития России № 818 от 29.12.2007. Виды выплат, их суммы и условия назначения отражаются в локальных актах, колдоговорах, трудовых соглашениях, могут вводиться приказом руководителя. Поощрения устанавливают в пределах ФОТ. Читайте также статью: → «Порядок учета вознаграждений работникам на предприятии 2018».

С 2010 года объем стимулирующих надбавок должен равняться 30% от выделенных бюджетом средств на зарплату. При изменениях в системе заработка бюджетников, условия поощрений и их величина отражается в соглашениях с сотрудниками. В Рекомендациях, по приказу Минтруда РФ № 167н от 26.04.2013, приведен список выплат. Они представлены в таблице.

Премия за высокую результативность;

Премия за исполнение важных заданий.

Премия за образцовое исполнение госзадания.

Надбавка за стаж.

Положение о стимулирующих выплатах

Документ разрабатывается организацией самостоятельно. При этом можно использовать Программу улучшения системы зарплаты, одобренную распоряжением Правительства № 2190-р от 26.11.2012. Исходя из данного документа для усовершенствования системы стимулирования необходимо:

- Ввести взаимоувязанную систему критериев эффективности;

- Установить надбавки в соответствии с индикаторами эффективности;

- Отменить недейственные выплаты;

- Применять независимую оценку качества труда в организации.

Руководству, при создании положения о выплатах, следует провести анализ существующих в организации поощрений. Упразднить те из них, которые не мотивируют персонал улучшать качество своего труда и производительность.

В Положении указывается периодичность выплат, сроки, размер, показатели назначения, категории сотрудников, на которых стимулирование распространяется.

Стимулирующие выплаты персоналу ДОУ

Согласно письму Минобрнауки № 03-599 от 31.03.2008 ДОУ должно собственными силами распределять выделяемые из бюджета деньги на материально-технические, образовательные нужды и зарплату. Рекомендовано выделить на стимулирование труда от 30 до 40% общего фонда оплаты труда (ФОТ). Конкретное значение показателя учреждение вправе установить самостоятельно.

К основным критериям стимулирования труда работников ДОУ относятся следующие:

- Расширение кругозора детей;

- Выявление особенных способностей подопечных;

- Контакт с родителями;

- Совершенствование развивающих программ;

- Проведение оздоровительных процедур;

- Помощь детям из неблагополучных семей;

- Создание наглядных элементов: плакатов, панно, поделок и т. д.

Руководителям ДОУ фонд доплат формируется муниципалитетом централизованно. Отчисления в него рекомендовано производить величиной 5% от средств на зарплату. Назначает доплаты управление образования.

Условия премирования работников ДОУ предложены Минобрнауки в Положении о распределении стимулирующей доли ФОТ. Поощрения устанавливаются и распределяются руководителем учреждения по согласованию с органом самоуправления.

В соглашение с принятым воспитателем лицом включен пункт о стимулирующей надбавке за стаж. Через 3 года непрерывного труда в учреждении человек будет получать 20% надбавку к окладу, а по истечении 6 лет — 30%. Данная мера стимулирует сотрудника работать на данном месте как можно дольше.

Выплаты педагогам и преподавателям ВУЗов

Заработок учителей состоит из двух частей: базы и стимулирующей. Согласно Единым рекомендациям часть денег общего ФОТ на выплату базовой части заработка должна составлять не менее 70% для преподавателей ВУЗов и не ниже 60% — для остальных учреждений образования.

Как и в иных бюджетных сферах в образовании порядок стимулирования труда сотрудников закрепляется в локальных документах организации, колдоговорах и соглашениях. Разрабатывать и принимать решения по расходованию стимулирующих сумм должны учреждения с обязательным участием представителя Управляющего совета образования.

Также должен присутствовать профсоюз и члены трудового коллектива. Итоговая информация должна находиться в свободном доступе на сайте организации. Тем же составом определяются показатели результативности педагогического труда, критерии учета результатов работы.

Утвержденные надбавки прописываются в соглашении с педагогом в числовом выражении либо в виде ссылки на локальный акт учреждения.

Как правило, стимулирующий фонд делится между персоналом по бальной системе. Начисляются выплаты на основании оценочных листов. В них содержатся итоги труда учителя и размер поощрения. Для определения размера надбавки педагогу производят следующие расчеты:

- Определяют общее количество баллов каждого сотрудника.

- Вычисляют стоимость балла. Для этого стимулирующий ФОТ делится на общее число баллов, набранных штатом работников.

- Для каждого учителя его баллы умножают на стоимость одного.

Выплаты назначаются по периодам: за месяц, квартал, год. Предложение распределить стимулирующий фонд может выдвигать директор образовательной организации либо специально созданная комиссия. Читайте также статью: → «Что такое персональная надбавка и когда она устанавливается?».

Решение согласовывается и утверждается при участии Управляющего совета, представителей профсоюза и коллектива. По итогам обсуждения издается приказ или распорядительный акт о стимулировании персонала.

Стимулирование труда медработников

Система заработка в медучреждениях регулируется Постановлением о введении новых систем зарплаты № 583 от 05.08.2008. Ее состав представлен в таблице.

Медучреждения вправе самостоятельно подготовить систему стимулирования труда своих сотрудников, опираясь на нормы закона. Она закрепляется в соответствующем Положении. Документ должен содержать следующую основную информацию:

- Из каких источников берутся средства на выплаты;

- Какие категории работников имеют право получать поощрение;

- Порядок начисления доплат;

- Величина надбавки в месяц за счет средств от предпринимательства и обязательного медицинского страхования (ОМС);

- Порядок оценки работы медперсонала для начисления выплат.

Пример 2. Расчет заработка врача

Оклад врача-дерматолога 25 000 р. Нормативными документами учреждения предусмотрены стимулирующие выплаты за стаж и квалификационную категорию. Врач работает в больнице более 10 лет, за стаж он получает ежемесячно надбавку 20% к окладу. Он имеет высшую категорию, что добавляет еще 30%.

Заработок врача составит:

25 000 * 20% + 25 000 * 30% + 25 000 = 37 500 р.

Основными критериями начисления стимулирующих доплат медработникам является применение инновационных способов лечения, удовлетворенность больных качеством услуг, повышение квалификации и применение полученных знаний в работе, отсутствие жалоб, штрафов и т. д.

Вопрос №1. Сотрудник неоднократно прогуливал работу. Директор решил лишить его премии. Как это оформить?

В положении о премировании устанавливают критерии начисления доплат и случаи, когда поощрение не выплачивается. Например, оно не начисляется за дисциплинарное нарушение. Руководитель должен издать приказ об объявлении работнику выговора и ознакомить его с ним под подпись. На основании данного документа премию можно не платить.

Вопрос №2. Чем отличаются компенсационные выплаты от стимулирующих?

При отклонении условии труда от норм применяют компенсационные надбавки, стимулирующие используют для поощрения сотрудников и повышения их заинтересованности в производственном цикле.

Вопрос №3. Может ли сотрудник, находящийся на испытательном сроке, претендовать на стимулирующие выплаты?

Работники на испытании имеют те же привилегии, что и остальной персонал (ст. 70 ТК РФ). Сведения о размере поощрения и порядке его выплаты должны указываться в трудовом соглашении с сотрудником.

Вопрос №4. Можно ли изменять размер поощрительных выплат?

Можно. Если величина доплаты отражена в договоре, то об изменениях условий соглашения сотрудника следует оповестить не менее, чем за 2 месяца до предполагаемых нововведений под подпись (ч. 1, 2 ст. 74 ТК РФ). Затем издается дополнительное соглашение к договору. Изменения также вносятся во все локальные документы, касающиеся изменившихся выплат.

Вопрос №5. За что начисляется надбавка педагогам?

Основными критериями стимулирования труда учителей являются: периодическое повышение квалификации, внеклассная работа с учениками, внедрение индивидуальных планов и методик преподавания, занятия с дошкольниками, организация секций и кружков, рост успеваемости детей и т. д.

Итак, выплаты стимулирующего характера позволяют не только улучшить материальное положение сотрудников, но и благоприятно влияют на результаты трудовой деятельности в учреждениях.

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7(812) 309-13-76

Стимулирующие и премиальные выплаты в бюджетных учреждениях

"Бюджетные организации: бухгалтерский учет и налогообложение", 2010, N 9

В целях стимулирования работников бюджетных учреждений к качественному труду, повышению квалификации и мастерства организацией устанавливаются стимулирующие и премиальные выплаты.

В целях формирования единых подходов к установлению выплат стимулирующего характера федеральные структуры разрабатывают для подведомственных им учреждений методические рекомендации.

Какой должна быть система премирования и какие элементы она должна содержать, мы рассмотрим в статье.

Общие положения по установлению стимулирующих и премиальных выплат

Основным нормативным документом, регулирующим трудовые отношения в Российской Федерации, является Трудовой кодекс. Статья 129 ТК РФ определяет оплату труда работника как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты.

Основой (или базой) любой оплаты труда является оклад, который зависит от количества и сложности выполняемой работы. Предназначение компенсационных выплат сводится к компенсации вреда работникам, чей труд связан с выполнением профессиональных обязанностей во вредной или опасной среде, а также в условиях, отклоняющихся от нормальных. Эти две составляющие гарантированы работнику трудовым законодательством.

Роль стимулирующих выплат в оплате труда сведена к тому, чтобы нацеливать каждого работника на достижение в первую очередь качественных конечных результатов. Мотивация такой деятельности должна быть заложена в системе выплат стимулирующего характера. Для федеральных бюджетных учреждений Перечень выплат стимулирующего характера утвержден Приказом Минздравсоцразвития России от 29.12.2007 N 818. В него включены:

- выплаты за интенсивность и высокие результаты работы;

- выплаты за качество выполняемых работ;

- выплаты за стаж непрерывной работы, выслугу лет;

- премиальные выплаты по итогам работы.

В целях формирования единых подходов к установлению выплат стимулирующего характера федеральные структуры разрабатывают для подведомственных им учреждений методические рекомендации. В них определяются размеры, условия и порядок установления таких выплат. Перечень стимулирующих выплат в субъекте РФ, их размер и условия назначения устанавливаются соответствующими органами субъекта. Как показывает анализ нормативных актов по субъектам РФ, перечень стимулирующих выплат может быть аналогичен федеральному Перечню либо в него могут входить и дополнительные виды стимулирующих выплат. В качестве примера назовем Перечень видов выплат стимулирующего характера в государственных бюджетных учреждениях Нижегородской области, утвержденный Приказом Департамента соцзащиты населения Нижегородской области от 18.06.2008 N 230. В данном документе в качестве стимулирующих выплат поименованы те же выплаты, что и в Приказе Минздравсоцразвития России N 818.

Размеры выплат, порядок и условия их осуществления закрепляются во внутреннем локальном акте организации - положении об оплате труда и материальном стимулировании сотрудников. По общему правилу локальные нормативные акты, содержащие нормы трудового права (как обязательные, так и инициативные), имеют ограниченную сферу действия, то есть распространяются только на систему трудовых отношений в конкретной организации. Согласно ст. 8 ТК РФ такие акты не должны противоречить законам и подзаконным актам более высокого уровня.

Размер стимулирующей выплаты конкретному работнику устанавливается приказом руководителя бюджетного учреждения в соответствии с личным вкладом данного работника в общие результаты работы учреждения. Руководитель учреждения вправе самостоятельно, а в случае, если организация имеет в своем составе структурные подразделения, по представлению руководителей структурных подразделений снижать размер или лишать работника стимулирующей надбавки полностью за упущения в работе или ухудшение показателей работы, в том числе по следующим основаниям:

- неисполнение обязанностей, возложенных должностной инструкцией;

- нарушение штатной, финансовой дисциплины;

- представление недостоверной информации;

- нарушение правил охраны труда, техники безопасности, санитарно-эпидемиологического режима, правил обработки инструмента;

- нарушение внутреннего трудового распорядка;

- несоблюдение конфиденциальности, нарушение врачебной, служебной, коммерческой или государственной тайны и др.

Выплаты стимулирующего характера производятся в пределах бюджетных ассигнований на оплату труда работников учреждения, а также средств, полученных от предпринимательской и иной приносящей доход деятельности, выделенных на эти цели.

Ниже рассмотрим методику установления стимулирующих выплат, определенных Приказом Минздравсоцразвития России N 818.

Выплаты за интенсивность и высокие результаты работы

Критерии установления выплат за интенсивность и высокие результаты работы формируются с учетом специфики бюджетного учреждения и могут быть различны. Например, в Методических рекомендациях по определению величины размера выплат стимулирующего характера при переходе на новые системы оплаты труда работников федеральных бюджетных учреждений здравоохранения и социальной защиты ФМБА, утвержденных Приказом ФМБА России от 24.09.2008 N 324 (далее - Приказ ФМБА России N 324), содержатся следующие подходы к установлению данной выплаты.

В соответствии с п. 2.2.2 Приказа ФМБА России N 324 выплаты за интенсивность и высокие результаты работы осуществляются в виде двух надбавок:

- за интенсивность труда;

- за высокие результаты работы.

Следует обратить внимание на периодичность данных выплат.

Надбавка за интенсивность труда устанавливается работнику в соответствии с коллективным и трудовым договорами, локальным нормативным актом организации на срок не более чем до конца года. Надбавка носит стимулирующий характер, мотивируя работника к выполнению больших объемов работ с меньшим количеством ресурсов (материальных, трудовых, временных и т.д.). В качестве факторов, определяющих сложность труда, могут быть выделены:

- функции, составляющие содержание труда;

- сложность выполняемых работ;

- больший объем работ за меньший относительный временной интервал.

Надбавка за высокие результаты работы носит стимулирующий характер, мотивируя работника к применению в работе новых методов и технологий, которые существенно повышают результативность труда. Она устанавливается работнику на месяц или иной срок, но не более чем до конца года.

Конкретный размер индивидуальной надбавки за интенсивность труда и высокие результаты работникам устанавливается приказом начальника (руководителя, главного врача учреждения):

- заместителям начальника (главного врача), руководителям подразделений и служб, ведущим специалистам - непосредственно начальником (главным врачом);

- врачам, среднему и младшему медицинскому персоналу, прочему персоналу - по представлению руководителя соответствующего подразделения.

Подход к установлению размера данной выплаты может быть различным: она может устанавливаться как в абсолютном значении, так и в процентном отношении к окладу (должностному окладу).

Как мы уже отметили, особенность данной стимулирующей выплаты заключается в периодичности ее назначения: она в большинстве случаев выплачивается единовременно. Максимальным размером, как правило, данная стимулирующая выплата не ограничивается.

Аналогичные положения содержат Приказы многих министерств и ведомств:

- п. 4.2 Примерного положения об оплате труда работников федеральных бюджетных учреждений по виду экономической деятельности "Сельское хозяйство, охота и лесное хозяйство", утвержденного Приказом Минсельхоза России от 23.09.2008 N 441;

- п. 2.3 Примерного положения по оплате труда работников федеральных бюджетных учреждений, находящихся в ведении Министерства финансов Российской Федерации, по виду экономической деятельности "Образование", утвержденного Приказом Минфина России от 30.10.2008 N 120н;

- п. 7.5 Примерного положения об оплате труда работников федеральных государственных бюджетных учреждений здравоохранения, находящихся в ведении Федерального агентства воздушного транспорта, утвержденного Приказом Росавиации от 21.11.2008 N 514 (далее - Положение Росавиации N 514);

- п. 4.5 Примерного положения об оплате труда работников федеральных бюджетных учреждений высшего и дополнительного профессионального образования, подведомственных МИД России, утвержденного Приказом МИД России от 20.11.2008 N 18122.

К сведению: на практике встречаются и иные рекомендации по установлению размера и сроков вышеуказанной выплаты. Например, в соответствии с п. 2.8 Примерных положений по оплате труда работников федеральных бюджетных учреждений культуры и искусства, образования, науки, подведомственных Министерству культуры РФ, утвержденных Приказом Минкультуры России от 28.08.2008 N 64 (далее - Положение Минкультуры России N 64), максимальный размер выплаты составляет 500% оклада. Выплата может быть установлена на год, по истечении которого она сохраняется или отменяется.

Выплаты за стаж непрерывной работы, выслугу лет

Выплаты за стаж непрерывной работы или выслугу лет являются наиболее распространенным видом стимулирующих выплат, который встречается во всех бюджетных учреждениях. Данная группа выплат является персонифицированной, поскольку она устанавливается каждому специалисту с учетом отработанного им времени в учреждениях данной отрасли. Детализированный список учреждений, работа в которых засчитывается в трудовой стаж для назначения данной выплаты, утверждается каждым субъектом РФ самостоятельно. Такой перечень содержится в Положении об оплате труда работников государственных учреждений здравоохранения Нижегородской области, утвержденном Постановлением Правительства Нижегородской области от 15.10.2008 N 462 (далее - Положение об оплате труда N 462). Что касается размера выплаты, то он колеблется, и весьма существенно. Все зависит от объема средств, которые учреждение может направить на данную выплату.

Например, в соответствии с п. п. 6.1, 6.2 Положения об оплате труда N 462 размер выплат стимулирующего характера за стаж непрерывной работы (выслугу лет) для работников здравоохранения устанавливается следующим образом.

В размере 0,30 - за первые три года и по 0,25 - за каждые последующие два года непрерывной работы, но не выше 0,8:

- старшим врачам отделений скорой медицинской помощи;

- врачам, среднему и младшему медицинскому персоналу, водителям, в том числе выездных бригад отделений скорой медицинской помощи и выездных реанимационных гематологических бригад;

- врачам, среднему и младшему медицинскому персоналу, водителям выездных бригад отделений плановой и экстренной консультативной медицинской помощи (станций санитарной авиации).

В размере 0,3 - за первые три года и по 0,15 - за каждые последующие два года непрерывной работы, но не выше 0,6: врачам-фтизиатрам, среднему медицинскому персоналу противотуберкулезных учреждений (подразделений), работающим на фтизиатрических участках по обслуживанию взрослого и детского населения.

Работникам учреждений (подразделений) по борьбе с особо опасными инфекциями - в размере 0,1 за каждый год работы.

Максимальный размер выплаты не может превышать для медицинских работников, а также зоологов и энтомологов - 0,6; для других работников - 0,4.

Аналогичные размеры надбавок установлены п. 4.3 Положения об оплате труда работников государственных учреждений здравоохранения Московской области, утвержденного Постановлением Правительства Московской области от 03.07.2007 N 483/23.

Другой подход к установлению данной стимулирующей выплаты содержит Положение об отраслевой системе оплаты труда медицинских и фармацевтических работников пилотных государственных бюджетных учреждений, утвержденное Приказом Минздрава Республики Татарстан N 845. В нем размер выплаты за выслугу лет в учреждениях здравоохранения более обобщен. В Положении об оплате труда предусмотрено, что коэффициент стажа устанавливается медицинским и фармацевтическим работникам в процентах от базового оклада (базового должностного оклада) в зависимости от общего количества лет, проработанных на должностях медицинских и фармацевтических работников:

- стаж работы от трех до пяти лет - 0,1 (или 10%);

- стаж работы от пяти лет и более - 0,2 (или 20%).

Данный коэффициент применяется при исчислении выплат с учетом соблюдения критериев (индикаторов) качества медицинской помощи при оценке деятельности сотрудника.

Аналогичные подходы встречаются и в нормативных актах для федеральных бюджетных учреждений. Например, п. 4 разд. IV "Порядок и условия выплат стимулирующего характера" Примерного положения об оплате труда работников федеральных бюджетных учреждений, подведомственных Минпромторгу, утвержденного Приказом Минпромторга России от 21.11.2008, рекомендует выплаты за выслугу лет в подведомственных учреждениях устанавливать в следующих размерах:

- при стаже работы от трех до пяти лет - до 5% от основного оклада;

- при стаже работы от пяти до десяти лет - 10% от основного оклада;

- за каждый последующий год работы в учреждении - 2% от основного оклада, но не более 40% от суммы должностного оклада.

Что касается периодичности выплаты стимулирующей надбавки, то она может выплачиваться либо ежемесячно, либо ежегодно. Периодичность выплаты должна быть закреплена в коллективном договоре.

Надбавка за качество выполняемых работ

Условия поощрения обязательно должны учитывать систему оценки объема, качества и эффективности выполняемой работы, которая основывается на учете конечных результатов и включает набор унифицированных показателей, имеющих количественное выражение, обеспечивающих возможность математической обработки полученных данных.

Например, оценка качества медицинской помощи должна проводиться по индивидуальной методике, исходить из принципа оптимальной разумности, основываться на анализе информации, полученной в ходе обследования и лечения, учитывать вероятность ошибок лабораторно-диагностических исследований.

Качественные показатели разрабатываются министерствами здравоохранения каждого субъекта РФ и утверждаются соответствующими приказами. Таким нормативным актом являются Примерные критерии (индикаторы) качества медицинской помощи, утвержденные Приказом Минздрава Республики Татарстан от 26.08.2008 N 815 "О введении новых систем оплаты труда работников бюджетных учреждений Республики Татарстан". Критерии оценки качества оказания медицинской услуги разработаны для врачей амбулаторно-поликлинической службы, врачей стационаров, врачей параклинической службы, врачей и фельдшеров службы скорой помощи и среднего медицинского персонала.

Приведем только некоторые из них:

- удельный вес беременных, поступивших под наблюдение врача в срок до 12 недель;

- показатель охвата вакцинацией взрослого населения;

- показатель охвата вакцинацией детского населения;

- уровень первичного выхода на инвалидность лиц трудоспособного населения в связи с заболеванием;

- материнская смертность;

- перинатальная смертность.

Интересный подход к определению размера выплат за качество труда в медицинских учреждениях изложен в п. 4.4 Приказа ФМБА России N 324. Он заключается как в оценке результата труда каждого работника организации (за исключением руководителя), так и в групповой оценке результатов труда отдельных структурных подразделений организации (отделений, кабинетов и т.д.). Оценка может быть одноуровневой (рекомендуется для учреждений численностью до 300 человек) или многоуровневой (рекомендуется для учреждений численностью свыше 300 человек, а также для многопрофильных учреждений - независимо от численности). Число уровней оценки не должно превышать трех.

Кроме того, предлагается комбинированная оценка качества и результатов труда (для ряда должностей - индивидуальная, для других - групповая).

Групповая оценка работы подразделения предполагает последующую индивидуальную оценку результатов работы каждого специалиста (работника подразделения), осуществляемую на уровне данного подразделения.

Для оценки результатов труда может устанавливаться конкретный период - месяц, квартал, полугодие, 9 месяцев или год. Рекомендуется использовать период с 1 января текущего года до конца отчетного месяца (нарастающим итогом), что позволит нивелировать влияние сезонных и случайных факторов на оценку работы конкретного сотрудника. Выбор периода оценки результатов труда осуществляется организацией и закрепляется в локальных нормативных актах.

Также в Приказе ФМБА России N 324 приведены методики определения размера выплат конкретным работникам. Предлагаются следующие их варианты:

а) исходя из базового размера выплаты, исчисляемого по учреждению, и интегрального (балльного) показателя оценки работника - коэффициента качества труда;

б) исходя из сумм выплат, рассчитываемых на каждое подразделение по результатам оценки работы подразделений, и интегрального (балльного) показателя оценки работника - коэффициента качества труда.

Базовый размер выплаты может устанавливаться в процентах от должностного оклада либо в суммовом выражении применительно к должностям или группам должностей.

Размер выплаты работнику (по должности) за текущий месяц определяется путем умножения базового размера выплаты на коэффициент качества труда.

Расчет коэффициента производится на основании критериев оценки качества и эффективности труда и значимости этих критериев, закрепленных в локальных нормативных актах организации, а при необходимости - в коллективном и трудовом договорах. При этом совокупная значимость всех критериев составляет 100%, а значимость отдельного критерия варьируется от 5 до 30%.

Представим методику расчета коэффициента в таблице.

Итоговое значение коэффициента исчисляется как значение графы 5.

Для оценки соблюдения критерия используется четырехуровневая система оценки.

Для критериев, не допускающих дифференциации оценки на четыре уровня, применяется двухуровневая система оценки (1 - критерий соблюдается, 0 - не соблюдается).

Утверждаемые организациями критерии могут содержать конкретную систему результатов оценки для данного критерия.

Например, при выполнении плана:

- 100% и выше - оценка 1,0;

- от 95 до 100% - оценка 0,8;

- от 90 до 95% - оценка 0,5;

- ниже 90% - оценка 0.

Далее, говоря о стимулирующей выплате за качество выполняемых работ, нельзя не упомянуть о надбавке за наличие ученой степени и почетного звания. Данная надбавка устанавливается работникам, которым присвоены ученая степень, почетное звание по основному профилю профессиональной деятельности. Размеры надбавок за ученую степень или почетное звание в разных отраслях имеют свои особенности. Например, в соответствии с п. 2.10 Положения Минкультуры России N 64 рекомендуется надбавка в размере:

- до 10% от оклада - за ученую степень кандидата наук (с даты принятия решения ВАК РФ о выдаче диплома) или за почетное звание "Заслуженный";

- до 15% от оклада - за знание и использование в работе одного и более иностранных языков;

- до 20% от оклада - за ученую степень доктора наук (с даты принятия решения ВАК РФ о выдаче диплома) или за почетное звание "Народный";

- до 25% от оклада - за ученую степень кандидата наук (с даты принятия решения ВАК РФ о выдаче диплома) или за почетное звание "Заслуженный" при одновременном знании и использовании в работе одного и более иностранных языков;

- до 35% от оклада - за ученую степень доктора наук (с даты принятия решения ВАК РФ о выдаче диплома) или за почетное звание "Народный" при одновременном знании и использовании в работе одного и более иностранных языков.

Стимулирующую надбавку за качество выполняемых работ Минкультуры рекомендует устанавливать по одному из наличествующих оснований, имеющему большее значение.

Выплата за наличие ученой степени или почетного звания в большинстве случаев производится единовременно. Например, в соответствии с п. 4.3 Положения об оплате труда работников федеральных бюджетных учреждений Федерального агентства по техническому регулированию и метрологии, утвержденного Приказом Ростехрегулирования от 29.09.2008 N 3083, выплаты работникам ФГУ ЦСМ за образцовое качество выполняемых работ осуществляются единовременно в виде премии:

- при поощрении Президентом РФ, Правительством РФ, присвоении почетных званий РФ и награждении знаками отличия РФ, орденами и медалями РФ;

- при награждении Почетной грамотой Минпромторга и по представлению Федерального агентства по техническому регулированию и метрологии;

- при награждении почетным званием "Почетный метролог" и нагрудным знаком "За заслуги в области стандартизации и качества" имени В.В. Бойцова;

- при награждении Почетной грамотой Федерального агентства по техническому регулированию и метрологии.

Выплаты устанавливаются в абсолютном размере и не зависят от занимаемой премируемым работником должности.

Аналогичные разъяснения по периодичности выплат содержит п. 36 Примерного положения об оплате труда работников федеральных бюджетных учреждений сферы строительства, подведомственных Министерству регионального развития Российской Федерации, утвержденного Приказом Минрегиона России от 23.10.2008 N 230 (далее - Положение Минрегиона России N 230).

Премиальные выплаты по итогам работы

Основанием для начисления стимулирующих премиальных выплат по итогам работы (за месяц, квартал, полугодие, год), как правило, служат экономические показатели в целом по бюджетной организации. При премировании учитываются:

- успешное и добросовестное исполнение работником своих должностных обязанностей в соответствующем периоде;

- инициатива, творчество и применение в работе современных форм и методов организации труда;

- качественная подготовка и проведение мероприятий, связанных с уставной деятельностью учреждения;

- выполнение порученной работы, связанной с обеспечением рабочего процесса или уставной деятельности учреждения;

- качественная подготовка и своевременная сдача отчетности;

- участие в течение месяца в выполнении важных работ, мероприятий.

Премия по итогам работы за период (месяц, квартал, полугодие, год) выплачивается в пределах имеющихся средств. Конкретный размер премии может определяться как в процентах к окладу (должностному окладу), тарифной ставке работника, так и в абсолютном размере. Максимальным размером премия по итогам работы в большинстве случаев не ограничена (см. п. 36 Положения Минрегиона России N 230, п. 7.2 Положения Росавиации N 514).

В заключение отметим, что немаловажную роль в стимулировании работников к качественному труду могут сыграть поощрительные выплаты разового характера к юбилейным датам, праздникам, по результатам рационализаторских предложений, а также поощрения за проявление инициативы и творческого подхода к решению вопросов, входящих в компетенцию сотрудника. Поскольку данные выплаты носят персонифицированный характер, они могут иметь конкретные размеры либо максимальную шкалу и будут определяться в каждом конкретном случае в зависимости от имеющихся в учреждении средств фонда оплаты труда в части, предусмотренной на материальное поощрение. Их следует закрепить отдельным пунктом коллективного договора.

Стимулирующие выплаты: виды и основания начисления

Трудовое законодательство предусматривает стимулирующие выплаты, как инструмент повышения качества выполняемой работы в рамках системы оплаты труда. Существует рекомендованный список выплат в бюджетных, казённых, автономных предприятиях.

Для предприятий других форм собственности нет чётких рекомендаций. Каждое из них выбирает наиболее приемлемый для себя перечень выплат, побуждающих работников трудиться более интенсивно и качественно.

Выплаты стимулирующего характера в бюджетных, казённых, автономных учреждениях

На предприятиях государственного сектора экономики стимуляция к более качественной, результативной работе, предполагает некую систему поощрений.

На предприятиях государственного сектора экономики стимуляция к более качественной, результативной работе, предполагает некую систему поощрений.

В её перечень входят такие стимулирующие выплаты, как надбавки:

- за непрерывно проработанное время на предприятии (выслуга лет);

- за качество работ;

- за интенсивность, результативность.

Относятся к выплатам стимулирующего характера также премии по итогам работы.

Порядок поощрения и стимулирования к труду работников, отражен в локальных актах организации таких как: Коллективный договор, Положение об оплате труда, Положение о материальном стимулировании (Положение).

Рассмотрим более подробно последнее Положение. В нём отражаются следующие позиции:

- источник финансирования;

- перечень лиц, получающих материальное поощрение;

- механизм работы комиссии;

- виды выплат, их размер;

- периодичность, сроки выплат;

- показатели надбавок, премирования, упущений в работе.

Ближе к концу месяца, руководители подразделений представляют комиссии индивидуальные карты, с проставленными баллами или коэффициентами, заработанными работниками за месяц. Они обсуждаются, в протокол заносится решение по этому вопросу.

Далее протокол направляется руководителю учреждения. После его утверждения, бухгалтерия делает расчёты. Оплата осуществляется после издания приказа по учреждению вместе с выдачей заработной платы.

Расскажем подробнее о каждой выплате.

Если нет отраслевых рекомендаций, учреждение определяет, в каком размере её назначать. Стаж работы, дающий право на её назначение не должен прерываться. Надбавка побуждает сотрудников работать с одним работодателем длительное время. На размер влияет как продолжительность такого стажа, так и категория работников, в зависимости от своих трудовых обязанностей. Устанавливается в процентном выражении от оклада.

Надбавки за эффективность работы

Этот вид стимулирования рассчитывается ежемесячно.

Разработка критериев оценки, показателей эффективности работы является условием для назначения этих выплат.

Если нет отраслевых нормативных документов, с готовыми критериями, каждое учреждение разрабатывает их самостоятельно с помощью должностных инструкций.

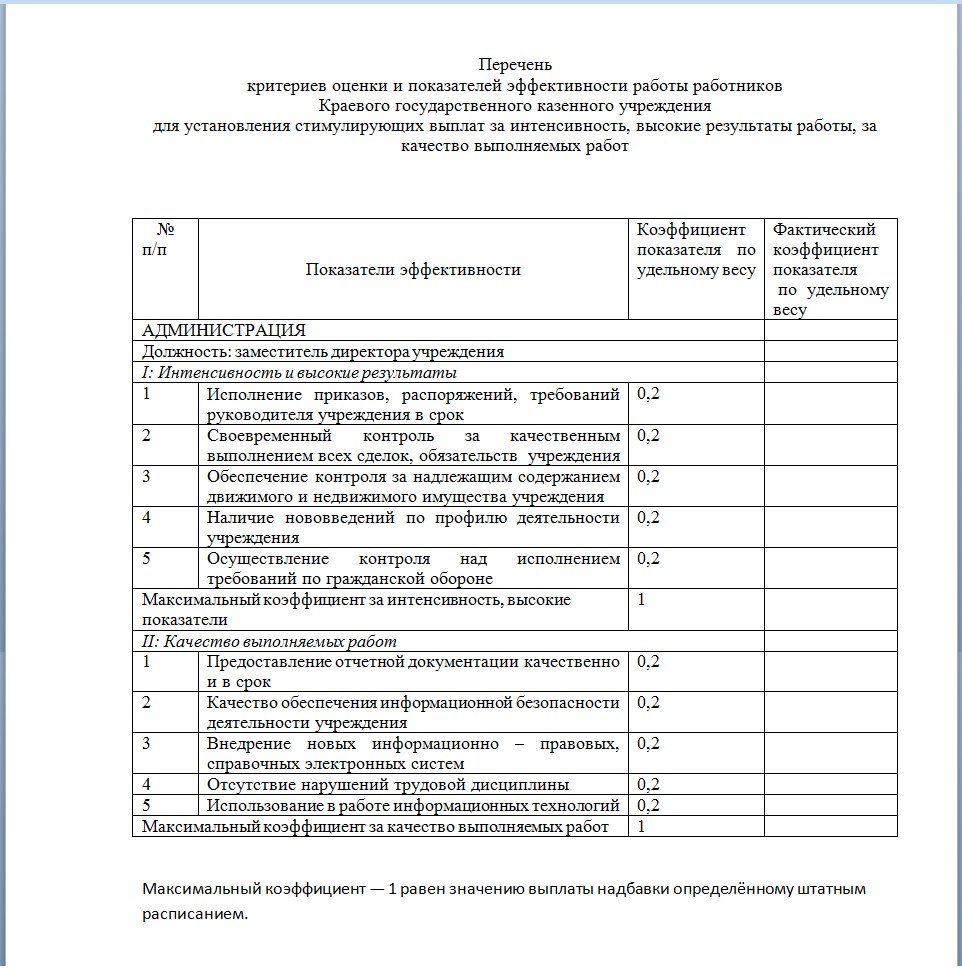

Для наглядности приведем пример разработки критериев: на фото ниже перечень критериев оценки показателей эффективности работы работников Краевого государственного казенного учреждения. Скачать образец можно здесь.

Максимальный коэффициент — 1 равен значению выплаты надбавки определённому штатным расписанием.

Для медицинских учреждений Министерством здравоохранения, критерии эффективности разработаны Приказом от 28 июня 2013 N 421.

Для врача, оказывающего амбулаторную помощь, основные показатели:

- объём медицинской помощи от норматива;

- болезни, выявленные на ранней стадии;

- болезни запущенные;

- случаи расхождения диагнозов при направлении на стационарное лечение;

- случаи возникновения осложнений при несвоевременной госпитализации;

- случаи направления на стационарное лечение без обследования;

- халатное отношение к заполнению медицинской карты пациента;

- жалобы пациентов.

У фельдшеров и медицинских сестёр критериями для определения эффективности работы, являются соблюдение санитарных норм и правил, отсутствие осложнений после инъекций, процедур, жалоб обоснованного характера.

С помощью таких показателей разрабатывается индивидуальная карта или оценочный лист работника, где отражаются заработанные за месяц баллы.

При бальной оценке, исходя из возможной месячной суммы на оплату труда, определяется стоимость одного балла, которая является показателем, при расчёте месячных надбавок каждого медицинского работника.

Положением о стимулирующих выплатах определяется не только порядок исчисления надбавок, но и премий, за какой-либо период. Они бывают ежемесячными, квартальными, ежегодными. Выплачиваются при наличии экономии средств на оплату труда. Премии относятся к стимулирующим выплатам, так как их получение способствует более инициативному труду, проявлению своих деловых качеств, оттачиванию профессионального мастерства.

Положением о стимулирующих выплатах определяется не только порядок исчисления надбавок, но и премий, за какой-либо период. Они бывают ежемесячными, квартальными, ежегодными. Выплачиваются при наличии экономии средств на оплату труда. Премии относятся к стимулирующим выплатам, так как их получение способствует более инициативному труду, проявлению своих деловых качеств, оттачиванию профессионального мастерства.

Законодательство по труду даёт право организациям самим определять вид выплат. Наиболее распространены квартальные и годовые премии. В Положении указывается источник финансирования, определяется круг лиц, которые могут её получать, механизм расчёта, если период отработан не в полном размере, порядок представления ходатайств на рассмотрение руководителю.

Разрабатываются показатели работы, критерии оценки личного вклада, по которым определяется размер премии. Также разрабатываются виды дисциплинарных проступков, при которых она назначается частично, или вовсе не положена.

Премии могут рассчитываться в процентном выражении к окладу, или в твёрдой сумме. Для поощрения важных, непредвиденных работ, которые направлены на улучшение и развитие учреждения, Положением можно предусмотреть разовые премии.

Их оплата производится разово, ежеквартально, раз в год вместе с заработной платой.

Что касается материального стимулирования руководителей, возглавляющих государственные учреждения, то оно определяется вышестоящей организацией — распорядитель бюджетных средств.

Стимулирующая выплата, входящая в фонд оплаты труда, берётся в расчёт при определении среднего заработка, с неё удерживается налог на доходы с физических лиц и она не уменьшает налогооблагаемую базу при уплате страховых взносов.

Стимулирование к труду на производстве

В отличие от организаций государственного сектора экономики, предприятия других форм собственности не имеют законодательной базы, по вопросам выплат стимулирующего характера. Как работникам, так и себе, руководитель сам определяет систему материального поощрения.

В неё входит стимулирование сотрудников с помощью разных выплат. Наибольший объём в этой системе занимают премии.

Премии регулярные, которые учитываются при подсчёте среднего заработка, и премии разовые, выплачиваемые из прибыли. К разовым премиям относятся вознаграждения, выплачиваемые на основании приказа к какой-либо праздничной дате, личному или профессиональному юбилею.

Такие разновидности стимулирующих выплат не относятся к расходам на оплату труда, соответственно, не уменьшают базу для расчёта налога на прибыль.

Если регулярные премии выплачиваются стабильно, то разовые — по усмотрению руководителя.

В локальном нормативном акте отражаются показатели премирования. Это, прежде всего, выполнение утверждённого производственного плана, экономия материальных ресурсов, повышение качества производимой продукции.

Для искоренения текучки кадров, стремления работников повышать уровень знаний, профессионализм, на предприятиях вводятся виды доплат и надбавок за интенсивность труда, выслугу лет, категорию, профессиональное мастерство.

Выплачиваются из прибыли предприятия некоторые компенсационные выплаты, поощряющие сотрудников к работе на одном предприятии. Одна из них — компенсация за проезд на общественном транспорте. Условия получения компенсации отражаются в коллективном договоре, других документах организации.

Независимо от формы собственности предприятия, стимулирующие выплаты являются рычагом, при правильном управлении которым, возрастает оплата труда сотрудников, соответственно, возрастает их уровень жизни. Благодаря материальным поощрениям, сотрудники повышают свои знания, умения, навыки, приобретают уважение в коллективе. Руководителям бюджетных предприятий материальное стимулирование помогает выполнять поставленные задачи, а коммерческих — получать прибыль большего объёма.

Что такое стимулирующие выплаты и кому они положены

Многие граждане нашей страны задаются вопросами – что такое стимулирующие выплаты? Кто может на них претендовать?

Многие граждане нашей страны задаются вопросами – что такое стимулирующие выплаты? Кто может на них претендовать?

В каком виде они могут выдаваться? Можно ли самостоятельно рассчитать размер данного поощрения? Если да, то как?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно!

Самим основанием для предоставления материального поощрения является трудовое законодательство либо же коллективный договор с непосредственным работодателем.

Если говорить о законодательной базе этого вопроса, то это регламентируется:

Если говорить о законодательной базе этого вопроса, то это регламентируется:

- Федеральным законом, который предусматривает возможность получения дополнительных денежных выплат в качестве поощрения сотрудников за их работу;

- Трудовым Кодексом РФ, который определяет порядок, условия и определение размера стимулирующих выплат.

Основными разновидностями таких видов выплат принято считать:

-

разнообразные надбавки и доплаты;

разнообразные надбавки и доплаты; - премирование сотрудников;

- иные стимулирующие денежные выплаты.

Такие разновидности поощрения могут устанавливаться непосредственными работодателями в трудовых и индивидуальных договорах либо же указываться во внутренних нормативных документах предприятий, фирм (в этом случае основанием может выступать приказ работодателя о выделении премии).

Стоит также подчеркнуть, что вопрос поощрения такого рода ни в коем случае не должен сказываться на ущемлении прав самих сотрудников, которые их получают. Простым примером этому можно назвать невозможность удержания размера премии из должностного оклада.

По той причине, что этот вопрос можно регулировать внутри самого предприятия, выплаты стимулирующего характера часто используются только в государственных учреждениях (например, школах и ДОУ), в то время, как премирование используют работодатели частных компаний на основании трудового и коллективного договора исключительно в процентном соотношении к заработной плате.

Для осуществления материального премирования отличившихся в труде граждан на региональном и федеральном уровне формируется сама сумма этого поощрения.

В частности, сотрудники государственных и муниципальных учреждений имеют полное право на получение этого денежного стимулирования.

Если говорить конкретней, то стимулирующие выплаты имеют право получить:

Если говорить конкретней, то стимулирующие выплаты имеют право получить:

- государственные служащие;

- сотрудники медицинских учреждений;

- работники сферы культуры;

- воспитатели детских дошкольных учреждений, преподавательский состав (высших и средних звеньев), сотрудники санаториев.

Другие способы поощрения сотрудников

Не редко встречаются случаи, когда работодатели в качестве стимулирования своих сотрудников используют премирование в виде 13 зарплаты.

Такой вид помощи может быть предоставлен на основании коллективного договора либо же по итогам успешной работы за предыдущий год (к примеру, увеличен объем производства). Такого рода выплаты могут быть выданы сотрудникам исключительно на основании приказа руководства предприятия.

В зависимости от того, какие именно трудовые обязанности выполнял тот или иной сотрудник, правила оценки могут также различаться между собой.

Основными критериями, по которым могут быть назначены стимулирующие выплаты, принято считать:

Основными критериями, по которым могут быть назначены стимулирующие выплаты, принято считать:

- эффективность внедрения каких-либо методов работы предприятия либо же учреждения;

- уровень выполнения своих должностных обязанностей (как сотрудник их выполняет, добросовестно или нет, в полном или частичном объеме);

- нацеленность на результат (при необходимости работает сотрудник сверхурочно или нет);

- занимаемая должность и уровень ответственности, который возлагается на того или иного сотрудника;

- какую оценку получил сотрудник по работе за календарный год либо же отчетный период.

Из дополнительных критериев можно выделить следующие:

- достижение сотрудником высшей квалификации;

- при выполнении своих трудовых обязанностей сотрудник использовал свои индивидуально разработанные методы, которые увеличивают эффективность труда;

- достижение сотрудником либо же сотрудниками каких-либо достижений непосредственно в самой организации трудовой профессиональной деятельности.

Отличие от компенсационных выплат

Говоря об отличии стимулирующих выплат от компенсационных, то первые напрямую зависят от желания непосредственного работодателя.

В свою очередь компенсационный вид выплат напрямую зависит от условия осуществления трудовой деятельности сотрудников. К примеру, компенсация может быть начислена за работу во вредных условиях. Более того, такая разновидность выплаты не ограничена в своем размере.

Говоря простыми словами, стимулирующие выплаты – желание самого работодателя поощрить сотрудников, а компенсационная надбавка – вынужденная мера.

Алгоритм начисления стимулирующих выплат заключается в следующем:

- Формируется специальная комиссия.

- Комиссия анализирует работу того или иного сотрудника и предлагает поощрить их за определенные заслуги.

- Издается соответствующий приказ.

- На основании приказа осуществляется выдача стимулирующих выплат.

Чтобы распределение стимулирующих выплат между сотрудниками предприятия осуществлялось в открытом виде без каких-либо подводных камней, формируется специальная комиссия, в состав которой обязательно должны входить:

-

руководитель предприятия;

руководитель предприятия; - заместитель руководителя;

- не менее 3 представителей трудового коллектива;

- представитель профсоюза.

Сам состав комиссии утверждается путем общего голосования трудового коллектива. Для этого собирается общепроизводственное собрание.

Полученные результаты голосования заносятся в протокол собрания сотрудников предприятия, который должен быть подписан самими его участниками. Здесь необходимо помнить о том, что допускается возможность подписания исключительно представителями каждого цеха (если речь идет о крупном предприятии).

Сформированная комиссия вправе принимать решение о премировании того или иного сотрудника на основании его достижений в работе. Допускается принятие решения не полного состава комиссии (если состав комиссии не менее 50% – она имеет право принимать такие решения).

Комиссия при рассмотрении вопроса о распределении стимулирующих выплат заносит свои решения в протокол собрания.

В нем должны содержаться такие сведения:

В нем должны содержаться такие сведения:

- инициалы каждого члена комиссии;

- личные данные сотрудников, которые получат стимулирующие выплаты;

- каким образом принималось решение о премировании (путем голосования, по индивидуальным достижениям и так далее);

- сумма стимулирующей выплаты.

В обязательном порядке протокол должен быть подписан всеми участниками собрания.

Основания для осуществления выплат

После собрания, протокол собрания передается непосредственному руководству предприятия, которое обязано сформировать приказ о выдаче денежной премии утвержденному перечню сотрудников.

Сам приказ включает в себя:

- наименование предприятия или учреждения;

- данные сотрудников, которым должна быть выдана стимулирующая выплата;

- подпись руководства и число, когда приказ подписан.

Когда может осуществляться поощрение

На самом деле выплату сотрудники могут получить за предыдущий месяц, отчетный период либо же календарный год совместно с основной заработной платой или в отдельном виде.

В этом вопросе все зависит непосредственно от решения самого руководства.

Сразу необходимо уточнить, что рассчитать величину стимулирующей выплаты невозможно, поскольку она зависит от стоимости одного балла.

Сама методика расчета стоимости 1 балла заключается в следующем:

Сама методика расчета стоимости 1 балла заключается в следующем:

- Определяется общая сумма, выделенная для данных выплат.

- Определяется суммарное количество набранных баллов всеми сотрудниками, которые претендуют на получение этой надбавки.

- Определяется стоимость по формуле: общая сумма делится на общее число набранных баллов сотрудников.

Полученное число и является стоимостью 1 балла.

Сами же баллы начисляются сотруднику за определенные достижения. Размер баллов за то или иное достижение определяется конкретно по отдельно взятому учреждению либо предприятию, и точно указать, за что и сколько баллов начисляется невозможно.

К примеру, если стоимость 1 балла составляет 100 рублей, а сотрудник набрал их за определенный период 100, сумма выплаты будет составлять 10 тысяч рублей.

Под определением “фонд стимулирующих выплат (ФСВ)” подразумеваются определенные денежные средства, которые могут быть потрачены на выплаты стимулирующих денежных премий сотрудникам предприятия либо же какого-либо учреждения.

Зависит эта сумма от Фонда оплаты труда. Назвать конкретный его размер невозможно, поскольку в каждом учреждении он свой.

К примеру, его размер может составлять 30% от фонда оплаты труда (ФОТ). Если размер ФОТ составляет порядка 1 миллиона рублей, то в данном случае получается, что размер ФСВ составляет 300 тысяч рублей.

Его сумма напрямую зависит от установленных нормативных актов того или иного учреждения.

О начислении выплат стимулирующего характера сотрудникам смотрите в следующем видеосюжете:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Выплаты стимулирующего характера в бюджетных учреждениях в 2017 году

Постановлением Мэра города Горно-Алтайска от 20 мая 2014 г. N 42 настоящее приложение дополнено приложением 2

к Положению о системе оплаты труда

работников муниципальных учреждений города

Горно-Алтайска, оплата труда которых в настоящее

время осуществляется на основе Единой тарифной сетки

о выплатах стимулирующего характера руководителям муниципальных учреждений

С изменениями и дополнениями от:

20 марта 2017 г.

I. Общие положения

1. Настоящее Положение разработано в целях заинтересованности руководителей муниципальных учреждений в повышении эффективности деятельности муниципальных учреждений, качества оказываемых услуг, реализации задач и функций возложенных на учреждения.

II. Порядок и условия установления стимулирующих выплат

2. Руководителю муниципального учреждения устанавливаются следующие стимулирующие выплаты:

а) повышающий коэффициент к должностному окладу за выслугу лет;

б) повышающий коэффициент к должностному окладу за квалификационную категорию, ученую степень, почетное звание;

в) персональный повышающий коэффициент;

г) единовременная премия за интенсивность и высокие результаты работы;

д) единовременная премия за выполнение особо важных и срочных работ;

е) единовременная премия за образцовое качество выполняемых работ - при награждении государственными, правительственными и ведомственными наградами Российской Федерации и Республики Алтай, наградами, установленными муниципальными правовыми актами города Горно-Алтайска;

ж) премия по итогам работы за основные результаты деятельности.

3. Повышающий коэффициент к должностному окладу за выслугу лет устанавливается руководителю муниципального учреждения в зависимости от общего количества лет, проработанных в соответствующей отрасли и периоды в соответствии с подпунктами "а"-"г" пункта 27 Положения о системе оплаты труда работников муниципальных учреждений города Горно-Алтайска, оплата труда которых в настоящее время осуществляется на основе единой тарифной сетки. Периоды работы, включаемые в соответствии с настоящим пунктом в непрерывный стаж работы, дающий право на получение надбавки, суммируются.

Размеры повышающих коэффициентов к должностным окладам за выслугу лет:

от 1 года до 5 лет - 0,05;

от 5 лет до 10 лет - 0,10;

от 10 лет до 15 лет - 0,20;

свыше 15 лет - 0,30.

Стаж работы руководителя муниципального учреждения определяется кадровой службой уполномоченного органа, осуществляющего функции и полномочия учредителя, на основании трудовой книжки или иного документа, подтверждающего стаж работы, необходимый для установления стимулирующей надбавки.

4. Повышающий коэффициент к должностному окладу за присвоение квалификационной категории, ученой степени, почетного звания устанавливается в размере:

за вторую квалификационную категорию - 0,05;

за первую квалификационную категорию - 0,1;

за ученую степень кандидата наук - 0,1;

за почетное звание "Заслуженный" - 0,1;

за высшую квалификационную категорию - 0,2;

за ученую степень доктора наук - 0,2;

за почетное звание "Народный" - 0,2.

При наличии у работника двух почетных званий применение повышающего коэффициента к должностному окладу производится по одному из оснований.

5. Персональный повышающий коэффициент руководителю учреждения устанавливается с учетом уровня профессиональной подготовленности, степени самостоятельности и ответственности при выполнении поставленных задач, деловой инициативы, активности и компетентности.

Критерии для установления размера персонального повышающего коэффициента и размер персонального повышающего коэффициента руководителю учреждения устанавливается распоряжением (приказом) уполномоченного органа, осуществляющего функции и полномочия учредителя, и фиксируется в трудовом договоре руководителя. Размер персонального повышающего коэффициента к должностному окладу не должен превышать 2,0.

6. Единовременная премия за интенсивность и высокие результаты работы руководителю муниципального учреждения выплачивается за:

- особый режим работы (обеспечение работы в сокращенные сроки);

- качественную подготовку и проведение мероприятий, связанных с уставной деятельностью учреждения;

- активное участие и обеспечение результативности в реализации федеральных, региональных и муниципальных программ.

Выплата единовременной премии за интенсивность и высокие результаты работы руководителю муниципального учреждения производится на основании распорядительного документа уполномоченного органа, осуществляющего функции и полномочия учредителя. Размер премии определяется в процентах к должностному окладу руководителя муниципального учреждения и не должен превышать 100%.

7. Единовременная премия за выполнение особо важных и срочных работ руководителю муниципального учреждения выплачивается за:

- оперативность и качественную подготовку объектов учреждения к отопительному сезону;

- устранение последствий аварий в учреждении;

- качественную подготовку и проведение мероприятий культурно-развлекательного, учебно-воспитательного, научно-методического, спортивного и другого характера, а также смотров, конкурсов, фестивалей в муниципальном образовании "Город Горно-Алтайск".

Выплата единовременной премии за выполнение особо важных и срочных работ руководителю муниципального учреждения производится на основании распоряжения (приказа) уполномоченного органа, осуществляющего функции и полномочия учредителя. Размер премии определяется в процентах к должностному окладу руководителя муниципального учреждения и не должен превышать 100%.

8. При награждении руководителя муниципального учреждения государственными, правительственными, ведомственными наградами Российской Федерации и Республики Алтай, наградами, установленными муниципальными правовыми актами города Горно-Алтайска, ему выплачивается единовременная премия за образцовое качество выполняемых работ в размере:

- одного его должностного оклада при награждении государственными, правительственными, ведомственными наградами Российской Федерации - 2000 рублей при награждении государственными и ведомственными наградами Республики Алтай, наградами, установленными муниципальными правовыми актами города Горно-Алтайска.

Выплата единовременной премии за образцовое качество выполняемых работ руководителю муниципального учреждения производится на основании распоряжения (приказа) уполномоченного органа, осуществляющего функции и полномочия учредителя.

9. Премирование руководителя муниципального учреждения по итогам работы за основные результаты деятельности осуществляется согласно оценке целевых показателей эффективности деятельности муниципального учреждения в соответствии с разделами III, IV настоящего Положения.

III. Порядок премирования руководителей муниципальных учреждений, за исключением муниципальных образовательных учреждений, подведомственных Муниципальному учреждению "Управление образования администрации МО города Горно-Алтайска", по итогам работы за основные результаты деятельности согласно оценке целевых показателей деятельности эффективности муниципального учреждения

10. Премирование руководителя учреждения по итогам работы за основные результаты деятельности согласно оценке целевых показателей эффективности деятельности муниципального учреждения осуществляется ежеквартально по результатам оценки работы учреждения за квартал отчетного года с учетом выполнения целевых показателей эффективности деятельности учреждения, выполнения руководителем обязанностей, предусмотренных трудовым договором.

Постановлением Мэра города Горно-Алтайска от 20 марта 2017 г. N 42 в пункт 11 настоящего приложения внесены изменения

11. Оценку выполнения целевых показателей эффективности деятельности учреждений и критериев оценки работы их руководителей осуществляет Комиссия по оценке выполнения целевых показателей эффективности деятельности отдельных муниципальных учреждений города Горно-Алтайска и критериев оценки работы их руководителей (далее по тексту - Комиссия), а для муниципальных учреждений, подведомственных Муниципальному учреждению "Управление культуры, спорта и молодежной политики администрации города Горно-Алтайска", Комиссия по оценке выполнения целевых показателей эффективности деятельности муниципальных учреждений в сфере культуры и критериев оценки работы их руководителей (далее по тексту - Комиссия).

12. Целевые показатели эффективности деятельности учреждений и критерии оценки работы их руководителей, состав и положение о Комиссии, форма предоставления отчета о выполнении целевых показателей эффективности деятельности учреждения и критериев оценки работы их руководителей утверждаются уполномоченным органом, осуществляющим функции и полномочия учредителя.

13. Руководитель учреждения не позднее 10-го числа следующего за отчетным периодом (квартал) по утвержденной форме представляет отчет о выполнении целевых показателей эффективности деятельности учреждения секретарю соответствующей Комиссии.

14. Комиссия на основе оценки выполнения целевых показателей эффективности деятельности учреждения и критериев оценки работы его руководителя определяет степень выполнения целевых показателей за отчетный период, которая оценивается количеством баллов.

При сумме 100 баллов, соответствующей выполнению всех целевых показателей эффективности деятельности учреждения, размер премии руководителя учреждения за отчетный период (квартал) равен 100 процентам максимально установленного размера премии на данный период, который составляет 25 процентов суммы должностных окладов руководителя учреждения за квартал.

15. При оценке ниже 100 баллов размер премии руководителю учреждения за отчетный период (квартал) определяется в процентах от максимально установленного размера премии в отчетном периоде, где процент равен начисленной сумме баллов.

Постановлением Мэра города Горно-Алтайска от 20 марта 2017 г. N 42 пункт 16 настоящего приложения изложен в новой редакции

16. Выплата премии производится с учетом оценки выполнения целевых показателей эффективности деятельности учреждения за отчетный период, оформленной протоколами Комиссий:

на основании распоряжения Администрации города Горно-Алтайска руководителю Муниципального бюджетного учреждения "Редакция газеты "Вестник Горно-Алтайска";

на основании приказа начальника Муниципального учреждения "Управление культуры, спорта и молодежной политики администрации города Горно-Алтайска" для руководителей муниципальных учреждений, подведомственных Муниципальному учреждению "Управление культуры, спорта и молодежной политики администрации города Горно-Алтайска".

17. При увольнении руководителя учреждения по уважительной причине до истечения отчетного периода (квартал), за который осуществляется премирование или назначении на должность в соответствующем отчетном периоде премия начисляется за фактически отработанное время.

18. Премия руководителю учреждения не начисляется за отчетный период (квартал) в следующих случаях (депремирование):

- наложение в отчетный период (квартал) дисциплинарного взыскания на руководителя учреждения за неисполнение или ненадлежащее исполнение по его вине возложенных на него обязанностей;

- наличие фактов грубого нарушения финансово-хозяйственной деятельности, а также нанесения своей бездеятельностью материального ущерба учреждению;

- наличие в отчетном периоде (квартал) в учреждении тяжелых, со смертельным исходом несчастных случаев на производстве;

- наличие актов недостачи, хищений денежных средств и материальных ценностей руководителем учреждения, выявленных в отчетном периоде (квартал).

IV. Порядок премирования руководителей муниципальных образовательных учреждений, подведомственных Муниципальному учреждению "Управление образования администрации МО города Горно-Алтайска"

19. Премирование руководителей муниципальных образовательных учреждений осуществляется за счет и в пределах централизованного фонда для стимулирующих выплат руководителю.

20. Распределение централизованного фонда стимулирования руководителей муниципальных образовательных учреждений осуществляется один раз в год Комиссией по установлению стимулирующих выплат руководителям муниципальных образовательных учреждений города Горно-Алтайска (далее по тексту - Комиссия по установлению стимулирующих выплат).

21. Комиссия по установлению стимулирующих выплат на основе оценки выполнения целевых показателей эффективности деятельности муниципального образовательного учреждения и критериев оценки работы его руководителя определяет степень выполнения целевых показателей за отчетный период, которая оценивается количеством баллов и принимает решение о размере премиального фонда на следующий после отчетного год. Решение оформляется протоколом и согласовывается на Совете по развитию образования в муниципальном образовании "Город Горно-Алтайск".

22. Размер премиального фонда на следующий после отчетного учебного года руководителю муниципального образовательного учреждения утверждается приказом начальника Муниципального учреждения "Управление образования администрации МО города Горно-Алтайска" на основании протокола и Решения Совета по развитию образования в муниципальном образовании "Город Горно-Алтайск"

23. Утвержденный премиальный фонд руководителя муниципального образовательного учреждения распределяется равными долями на 12 месяцев и используется для ежемесячной выплаты премии.

24. Целевые показатели эффективности деятельности муниципальных образовательных учреждений и критерии оценки работы их руководителей, состав и положение о Комиссии по установлению стимулирующих выплат, форма предоставления отчета о выполнении целевых показателей эффективности деятельности учреждения и критериев оценки работы их руководителей, конкретные условия установления премиального фонда руководителю муниципального образовательного учреждения утверждаются приказом начальника Муниципального учреждения "Управление образования администрации города Горно-Алтайска".

25. Премиальный фонд руководителю муниципального образовательного учреждения не устанавливается на последующий учебный год в следующих случаях:

- наложение в текущем учебном году дисциплинарного взыскания на руководителя учреждения за неисполнение или ненадлежащее исполнение по его вине возложенных на него обязанностей;

- наличие фактов грубого нарушения финансово-хозяйственной деятельности, а также нанесения своей бездеятельностью материального ущерба учреждению в текущем учебном году;

- наличие в текущем учебном году в учреждении тяжелых, со смертельным исходом несчастных случаев на производстве;

- наличие актов недостачи, хищений денежных средств и материальных ценностей руководителем учреждения, выявленных в текущем учебном году.

26. Для руководителей вновь созданных и реорганизованных образовательных учреждений премиальный фонд устанавливается в размере 50% от централизованного фонда для стимулирующих выплат руководителю.

Стимулирующие и премиальные выплаты в бюджетных учреждениях

"Бюджетные организации: бухгалтерский учет и налогообложение", 2010, N 9

В целях стимулирования работников бюджетных учреждений к качественному труду, повышению квалификации и мастерства организацией устанавливаются стимулирующие и премиальные выплаты.

В целях формирования единых подходов к установлению выплат стимулирующего характера федеральные структуры разрабатывают для подведомственных им учреждений методические рекомендации.

Какой должна быть система премирования и какие элементы она должна содержать, мы рассмотрим в статье.

Общие положения по установлению стимулирующих и премиальных выплат

Основным нормативным документом, регулирующим трудовые отношения в Российской Федерации, является Трудовой кодекс. Статья 129 ТК РФ определяет оплату труда работника как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты.

Основой (или базой) любой оплаты труда является оклад, который зависит от количества и сложности выполняемой работы. Предназначение компенсационных выплат сводится к компенсации вреда работникам, чей труд связан с выполнением профессиональных обязанностей во вредной или опасной среде, а также в условиях, отклоняющихся от нормальных. Эти две составляющие гарантированы работнику трудовым законодательством.

Роль стимулирующих выплат в оплате труда сведена к тому, чтобы нацеливать каждого работника на достижение в первую очередь качественных конечных результатов. Мотивация такой деятельности должна быть заложена в системе выплат стимулирующего характера. Для федеральных бюджетных учреждений Перечень выплат стимулирующего характера утвержден Приказом Минздравсоцразвития России от 29.12.2007 N 818. В него включены:

- выплаты за интенсивность и высокие результаты работы;

- выплаты за качество выполняемых работ;

- выплаты за стаж непрерывной работы, выслугу лет;

- премиальные выплаты по итогам работы.

В целях формирования единых подходов к установлению выплат стимулирующего характера федеральные структуры разрабатывают для подведомственных им учреждений методические рекомендации. В них определяются размеры, условия и порядок установления таких выплат. Перечень стимулирующих выплат в субъекте РФ, их размер и условия назначения устанавливаются соответствующими органами субъекта. Как показывает анализ нормативных актов по субъектам РФ, перечень стимулирующих выплат может быть аналогичен федеральному Перечню либо в него могут входить и дополнительные виды стимулирующих выплат. В качестве примера назовем Перечень видов выплат стимулирующего характера в государственных бюджетных учреждениях Нижегородской области, утвержденный Приказом Департамента соцзащиты населения Нижегородской области от 18.06.2008 N 230. В данном документе в качестве стимулирующих выплат поименованы те же выплаты, что и в Приказе Минздравсоцразвития России N 818.

Размеры выплат, порядок и условия их осуществления закрепляются во внутреннем локальном акте организации - положении об оплате труда и материальном стимулировании сотрудников. По общему правилу локальные нормативные акты, содержащие нормы трудового права (как обязательные, так и инициативные), имеют ограниченную сферу действия, то есть распространяются только на систему трудовых отношений в конкретной организации. Согласно ст. 8 ТК РФ такие акты не должны противоречить законам и подзаконным актам более высокого уровня.