В целях равномерного включения предстоящих расходов в издержки производства отчетного периода организация может образовывать резервы на покрытие каких-либо предполагаемых расходов.

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.98 № 34н (ред. от 24.03.2000), разрешено создавать резервы на:

- предстоящую оплату отпусков работникам;

- выплату ежегодного вознаграждения за выслугу лет;

- выплату вознаграждений по итогам работы за год;

- ремонт основных средств;

- производственные затраты по подготовительным работам в связи с сезонным характером производства;

- предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

- предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

- гарантийный ремонт и гарантийное обслуживание;

- покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации.

Для отражения создания резервов предстоящих расходов на счетах бухгалтерского учета в новом Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденных приказом Минфина России от 31.10.2000 № 94н, предназначен счет 96 "Резервы предстоящих расходов".

Резервирование тех или иных сумм отражается по дебету счетов 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 44 "Расходы на продажу", 97 "Расходы будущих периодов" в корреспонденции с кредитом счета 96 "Резервы предстоящих расходов".

Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 "Резервы предстоящих расходов" в корреспонденции со счетами: 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению" -- на суммы оплаты труда работникам, включая платежи на социальное страхование и обеспечение, за время отпуска, ежегодного вознаграждения за выслугу лет, выплату вознаграждений по итогам работы за год; 23 "Вспомогательные производства" -- на стоимость ремонта основных средств, произведенного подразделением организации, и т. д.

Аналитический учет по счету 96 "Резервы предстоящих расходов" ведется по отдельным резервам.

В соответствии с п. 27 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденного приказом Минфина России от 06.07.99 № 43н, информация о составе резервов предстоящих расходов, наличии их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода должна раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Критерии образования резервов.

Создание резервов необязательно. Если организация исходя из принятой ею учетной политики не создает резервы предстоящих платежей, то она может в соответствии с п. 7 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного постановлением Правительства РФ от 05.08.92 № 552 (ред. от 31.05.2000), сразу отнести на себестоимость продукции (работ, услуг) расходы, на которые создаются резервы предстоящих платежей.

Начисление резервов предстоящих расходов является предметом рассмотрения учетной политики организации. При этом наряду с отражением самого факта создания тех или иных резервов предстоящих расходов в учетной политике должны найти отражение как элемент учетной политики надежные методы расчета оценочных значений для образования резервов предстоящих платежей. В организации следует издать приказ о создании того или иного резерва предстоящих платежей, что будет нелишним в случае отстаивания своей позиции в суде при налоговых спорах.

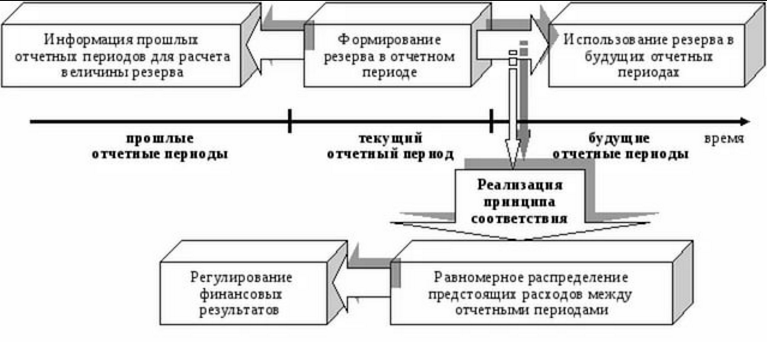

Предстоящие расходы равномерно включаются в издержки производства отчетного периода. Для обеспечения в будущем достаточно стабильных финансовых результатов хозяйственной деятельности именно равномерное (ежемесячное или ежеквартальное) отнесение предстоящих расходов на себестоимость продукции (работ, услуг) является целью создания резервов предстоящих расходов. Во всех случаях необходимо подтверждение соответствующими первичными документами размера ежемесячного отнесения на себестоимость продукции сумм резерва предстоящих расходов при его образовании.

Резервы предстоящих расходов создаются сроком на один отчетный год. Резервы предстоящих расходов не имеют остатков на конец отчетного года за исключением некоторых резервов, по которым исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета, допускаются остатки резервов, переходящие на следующий год.

По приведенным резервам предстоящих расходов допускаются переходящие на следующий год остатки резервов:

- в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.95 № 49:

на предстоящую оплату отпусков работникам;

на выплату ежегодного вознаграждения за выслугу лет;

на выплату вознаграждений по итогам работы за год;

- в соответствии с Едиными нормами амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденными постановлением Совмина СССР от 22.10.90 № 1072, на ремонтный фонд (резерв) с отчислением в него средств по утверждаемым ими на пятилетие нормативам;

- в соответствии с п. 77 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 20.07.98 № ЗЗн (ред. от 28.03.2000), если окончание ремонтных работ по объектам с длительным сроком их производства и существенным объемом указанных работ происходит в следующем за отчетным году, то остаток резерва на ремонт основных средств не сторнируется.

В соответствии с п. 58 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных приказом Минфина России от 28.06.2000 № 60н, если при уточнении учетной политики на следующий отчетный год организация считает нецелесообразным начислять резервы предстоящих расходов, то имеющиеся переходящие остатки резервов по состоянию на 1 января следующего за отчетным года присоединяются к финансовому результату организации с отражением в учете организации за январь. Отчетный год организация должна закончить в соответствии с принятой учетной политикой на данный текущий год, а в январе следующего за отчетным года присоединить остатки резервов к финансовым результатам (дебет счета 96 "Резервы предстоящих расходов", кредит счета 99 "Прибыли и убытки"), если организация сочтет нецелесообразным начислять и далее резервы предстоящих расходов. Для налоговых целей в декабре отчетного года следует произвести корректировочную запись на сумму переходящего остатка резерва, подлежащего присоединению к финансовым результатам в январе будущего года. В январе года, следующего за отчетным, следует произвести обратную корректировку во избежание двойного налогообложения одной и той же суммы.

Политика резервирования, зафиксированная в учетной политике, не может меняться произвольно. Исходя из допущения последовательности применения учетной политики, принятая организацией учетная политика применяется последовательно от одного отчетного года к другому. Случаи изменения учетной политики изложены в п. 16 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98), утвержденного приказом Минфина России от 09.12.98 № 60н (ред. от 30.12.99). При рассмотрении учетной политики на следующий год необходимо придерживаться этих правил.

Инвентаризация резервов предстоящих расходов. Резервирование, как правило, производится на основании составления организацией специальных расчетов или смет. Обоснованность, правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т. п. и при необходимости корректируется. В конце отчетного года при инвентаризации резервов, не имеющих переходящих остатков, излишне зарезервированные суммы частично сторнируются, недостаток резерва при превышении фактических затрат на себестоимость продукции (работ, услуг) компенсируется прямой бухгалтерской записью. Для уточнения остатков при инвентаризации резервов, имеющих переходящие остатки, производится аналогичная корректировка себестоимости продукции (работ, услуг). При отсутствии инвентаризации остатков резервов на конец года быть не должно, они в полной сумме должны быть присоединены к прибыли текущего года и участвовать в налогообложении.

При списании затрат на себестоимость продукции (работ, услуг) при наличии на балансе источников их финансирования (резервов предстоящих расходов) данные затраты не принимаются для целей налогообложения. Допустим, создан какой-либо резерв предстоящих платежей, например, на покрытие предстоящих расходов на оплату отпусков. При наличии неиспользованных сумм данного резерва расходы на оплату отпусков организация относит на себестоимость продукции (работ, услуг). Расходы по оплате отпусков, отнесенные на себестоимость продукции (работ, услуг), не должны приниматься для целей налогообложения.

Рассмотрим способы учета и методы формирования некоторых резервов предстоящих расходов.

Резервы на предстоящую оплату отпускав работникам, на выплату ежегодного вознаграждения за выслугу лет, на выплату вознаграждений по итогам работы за год

Резерв на покрытие предстоящих расходов на оплату отпусков создается в случае значительной сезонности указанных расходов. Организация сама решает, создавать ли тот или иной резерв, определяет способ резервирования тех или иных сумм, отразив это в своей учетной политике.

Для формирования резерва на предстоящую оплату отпусков работников расчет размера ежемесячных отчислений в резерв можно производить исходя из предполагаемой годовой суммы расходов на оплату отпусков вместе с суммой единого социального налога (взноса) и суммой страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Можно образовывать ежемесячный резерв на предстоящую оплату отпусков работников путем умножения фактически начисленной оплаты труда на соотношение годовой плановой суммы на оплату отпусков и общего планового фонда оплаты труда работников.

Для формирования резерва на выплату ежегодного единовременного вознаграждения за выслугу лет размер ежемесячных отчислений в резерв можно рассчитать исходя из установленного размера выплат за стаж работы соответствующим категориям работников. При проведении инвентаризации резерва на предстоящую оплату предусмотренных законодательством очередных (ежегодных) и дополнительных отпусков работникам должен быть уточнен исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и единого социального налога (взноса), страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Резервы, созданные на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год, уточняются в порядке, аналогичном для резерва на предстоящую оплату отпусков работникам.

В балансе по состоянию на 1 января следующего за отчетным года данных об указанных резервах может не быть, если эта выплата производилась до истечения отчетного года.

При образовании резервов на выплату вознаграждений за выслугу лет и по итогам работы за год помимо записи в учетной политике организации следует коллективным соглашением обязательно предусмотреть факт ежемесячного или квартального начисления указанных вознаграждений. В соответствии с Кодексом законов о труде Российской Федерации и Законом РФ от 11.03.92 № 2490-1 (ред. от 01.05.99) "О коллективных договорах и соглашениях" вознаграждения за выслугу лет и по итогам работы за год являются формами материального поощрения работников для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы. Отсутствие коллективного договора или иных локальных нормативных актов организации, утвержденных в установленном порядке, неизбежно повлечет за собой налоговые конфликты.

Если организация выплачивает указанные вознаграждения за выслугу лет и по итогам работы за год за счет прибыли, полученной организацией и оставшейся после уплаты налогов, резервы на выплату данных вознаграждений не создаются.

При создании резерва делается проводка: Д-т 08,20,23,25 и т.д. К-т 96.

Использование сумм резервов отражается проводкой: Д-т 96 К-т 70.

Содержание

Формирование и учет резервов предстоящих расходов

Резервы предстоящих расходов (РПР) – это средства, которые предполагается направить в дальнейшем на выплаты по будущим отпускам, вознаграждениям за выслугу лет. Деньги также могут тратиться на ремонт оборудования, различные производственные траты. Средства необходимо правильно учитывать. Инструкцией №157н по бюджетному учету установлена необходимость фиксирования в учетной политике применяемого порядка резервирования.

Как и для чего нужно формировать РПР?

В пункте 302.1 Инструкции №157н сказано о том, что предприятие имеет право на создание резерва будущих трат. Нужно это для равномерного распределения трат в дальнейшем. Резерв создается по следующим обязательствам:

- Образованные в результате принятия определенного обязательства. К примеру, предприятие заключило сделку. В эту категорию входят и обязательства перед сотрудниками: выплаты при увольнении, отпускные. Это также траты на технический ремонт, которые установлены договором поставки.

- Образованные в силу нормативных актов РФ или при реструктуризации организации. Расходы могут возникнуть и при изменении структуры филиалов предприятия, реорганизации или ликвидации субъекта.

- Сформированные на основании претензий или исков. Это штрафные санкции, компенсации по различным формам ущерба.

- Образующиеся вследствие хозяйственной деятельности в том случае, если нет первичных документов и, следовательно, размер начислений на отчетный период неизвестен.

- Сформированные вследствие иных обязательств.

В Инструкции №157н сказано, что предприятие обязано отразить в учетной политике факт формирования резервов. Во внутренних документах предприятия нужно также зафиксировать следующую информацию:

- Счет, на котором будут отражаться накопленные средства.

- Разновидности резервов, образующиеся в учете. К примеру, это может быть резерв на отпускные выплаты.

- Порядок образования резерва.

- Дату создания резерва.

ВНИМАНИЕ! Средства из резервного фонда могут направляться только на те цели, для которых он создан.

Резерв предстоящих расходов формируется со следующими целями:

- Экономическое обоснование установленной себестоимости.

- Отслеживание финансовых итогов.

- Отражение данных об отложенных обязательствах, которые будут предъявлены государственным структурам.

- Приведение бухучета организации в соответствие с принятыми стандартами.

ВАЖНО! Следует отличать резервы, фиксируемые в бухучете, от резервов, образованных с целью учета. Последние образуются для снижения налогооблагаемой базы.

Является ли обязательным создание РПР?

Обязательно ли формировать РПР? В нормативных актах отсутствует точный ответ на этот вопрос. В пункте 302.1 Инструкции сказано, что виды создаваемых резервов компания определяет сама. Однако они должны соответствовать имеющейся учетной политике. Там же указаны виды трат, на которые резервные средства направляться не могут.

Если у предприятия есть отложенные обязательства, очень желательно создавать РПР. Без этого пункта отчетность полноценной не будет. Минфин РФ рекомендует фиксировать в отчетности резервы:

- На выплату отпускных.

- На оплату имеющихся исков, долгов по налоговым обязательствам.

- Траты на осуществление реорганизации (резерв может формироваться после принятия решения о реорганизации).

ВАЖНО! Резервы могут не создавать субъекты малого бизнеса, которые не выпускают акции.

ВНИМАНИЕ! Для бухгалтерского учета создание резервов является обязательным. При ведении налогового учета решение об образовании резерва принимает руководство предприятия.

Порядок создания РПР установлен ПБУ 8/2010. Предприятия могут формировать резервы на:

- Отпускные.

- Ежегодные компенсации за выслугу лет.

- Вознаграждения по результатам годовой работы.

- Ремонт ОС.

- Производственные траты по подготовке к сезонной работе.

- Траты на рекультивацию земельных участков.

- Расходы на мероприятия по охране природы.

- Траты на ремонт объектов, которые в дальнейшем будут сданы в аренду.

- Ремонт и обслуживание по гарантийным талонам.

- Погашение трат, установленных законами РФ.

Как правило, резервы создаются на выплату отпускных. Связано это с тем, что данные выплаты распределяются на протяжении всего года неравномерно.

Формирование резерва предстоящих расходов можно подразделить на следующие ступени:

- Отражение создания резерва в учетной политике организации.

- Определение оценочного обязательства на последнюю дату или квартала, или месяца.

- Расчет базового объема резерва. Для этого требуется умножить средний дневной доход на число оставшихся дней в квартале или месяце.

- Размер резерва увеличивается на размер страховых взносов.

Порядок создания резервов устанавливается на основании учетной политики предприятия.

Бухучет и используемые проводки

Использование счетов при формировании резерва зависит от того, куда именно пойдут средства:

- Выплата отпускных – счета 70 и 69.

- Перечисление средств за выслугу лет – счета 70 и 69.

- Ремонт основных средств – счета 20 и 23.

- Рекультивация земель – счета 20 и 23.

- Ремонт по гарантийному талону – счет 51.

Резервы фиксируются на счете 96. Рассмотрим типичные проводки, отражаемые на нем:

- ДТ96 КТ28. Траты на устранение брака по гарантийному талону.

- ДТ96 КТ51. Оплата трат с расчетного счета за счет резервных средств.

- ДТ96 КТ52. Оплата трат с валютного счета за счет резервных средств.

- ДТ96 КТ69-1. Отчисление страховых выплат в Фонд социального страхования с резервов.

- ДТ96 КТ69-2. Отчисление средств в Пенсионный фонд.

- ДТ96 КТ69-3. Перечисление денег в Фонд обязательного медицинского страхования.

- ДТ96 КТ76. Услуги сторонней компании оплачены за счет резервных средств.

- ДТ96 КТ91-1. Средства, не использованные в течение отчетного периода.

- ДТ08 КТ96. Создание резервов под создание внеоборотных активов под проведение строительных работ.

- ДТ08 КТ96. Зафиксированы обязательства по охране окружающей среды, рекультивации земель.

- ДТ20 КТ96. Начисление средств на расходы на основное производство.

- ДТ23 КТ96. Начисление средств на траты вспомогательного производства.

- ДТ25 КТ96. Направление денег на общепроизводственные траты.

- ДТ26 КТ96. Направление средств на общехозяйственные нужды.

- ДТ29 КТ96. Затраты на обслуживание.

- ДТ44 КТ96. Траты на продажу.

При расчете годовой суммы резерва нужно учитывать все платежи. В частности, нужно предусмотреть взносы в Пенсионный фонд, ФСС.

Ежегодный ФОТ, включающий страховые платежи, составляет 900 тысяч рублей. Размер отпускных и различных взносов составляет 80 тысяч рублей. Необходимо рассчитать % начислений в резервный фонд. Для этого проводятся следующие расчеты:

80 тысяч/900 тысяч/12*100% = 0,74%

Дальше нужно определить объем отчислений в месяц:

900 тысяч*0,74% = 6 660 рублей

Именно 6 660 рублей нужно каждый месяц перечислять в резервный фонд.

Бухгалтерские проводки будут следующими:

- ДТ20 КТ96. Ежемесячное формирование резерва в размере 6 660 рублей.

- КТ96 КТ70. Перевод сумм на отпускные.

- КТ96 ДТ69. Перевод страховых взносов на отпускные.

Последние две проводки используются при наступлении отпуска.

Резервы предстоящих расходов – это средства, которые показаны в бухгалтерском учете организации. Остатки средств, предназначенные на разные цели, показываются в соответствующей статье отчетного документа. Статья "резервы предстоящих расходов" содержится в разделе о краткосрочных обязательствах бухгалтерского баланса. Поступление и применение за предыдущий и отчетный год, а также остатки на начало и конец определенного периода показываются в отчете об изменениях в капитале.

Организация может создать резерв предстоящих расходов. В него могут быть включены средства, направленные на следующее:

- Ежегодную выплату за выслугу лет.

- Оплату отпусков сотрудников.

- Ремонт основных производственных средств.

- Выплату поощрений по годовому итогу.

- Гарантийное обслуживание и ремонт.

- Подготовительные работы, обусловленные сезонным типом деятельности предприятия.

- Ремонт предметов, которые предназначены для сдачи в пользование (аренду) в соответствии с договором проката.

- Рекультивацию земель и осуществление прочих природоохранных мероприятий.

- Другие непредвиденные цели, предусмотренные в законодательстве, а также нормативно-правовыми актами.

Существует достаточно много способов учета средств. Это, в свою очередь, предоставляет определенную свободу в выборе отражения фактов, имеющих место в хозяйственной деятельности предприятия. Воздействие разных методов учета на себестоимость или доход и, соответственно, на финансовый итог может быть достаточно существенно в зависимости от тех целей, которые преследует организация в своей деятельности.

Резервы предстоящих расходов инвентаризуются по окончании отчетного года. Главной целью этой операции является проверка целесообразности создания и правильности расчета запасных средств.

Резервы предстоящих расходов инвентаризируют на основании распоряжений (приказов) руководства. Типовая форма для подобной описи не разработана, в связи с этим бухгалтер вправе разработать собственный бланк. Если в компании бухгалтерский учет совпадает с налоговым, то эта опись будет служить и инвентаризационным документом, и регистром.

Специалист выявляет суммы, перечисленные в резерв, и соотносит их со всеми выплатами, которые были совершены с него. Бывает так, что запасных средств не хватает. В этом случае суммы, которые выделены из иных источников, будут отражены в составе прочих затрат. Если расходы оказываются меньше, чем зарезервированные суммы, то в процессе расчета налога на прибыль остаточные средства включаются во внереализационные доходы.

Разрешается остатки переносить на предстоящий год. Это возможно, например, в случае, если кто-либо из сотрудников не воспользовался отпуском, или на предприятии затянулись работы по ремонту основных средств. Эти суммы входят в состав резерва на предстоящий год и не учитываются при расчете налога на прибыль в текущем году.

Однако в отдельных случаях встает необходимость об уточнении переносимой суммы. Например, относительно зарезервированных средств, направленных на гарантийный ремонт, принимается во внимание доля действительных затрат на осуществление ремонтных работ в общей выручке за продукцию, на которую это гарантийное обслуживание распространяется. Перенос остаточных средств возможен в случае, если учетная политика предприятия предусматривает в предстоящем году такой же тип резерва.

Следует отметить, что ранее, во избежание резких скачков в себестоимости производимой продукции, а также для равномерного распределения расходов на период, право создания резервов предстоящих расходов использовалось на предприятиях достаточно широко. Сегодня эти средства обладают несколько иным статусом. Рассматривая их со стороны бухгалтерской отчетности, они являют собой оценочными обязательствами фирмы.

РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ — в целях равномерного включения предстоящих расходов в издержки производства или обращения организация может создавать резервы на: предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными актами Министерства финансов Российской Федерации. В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета.

Энциклопедический словарь-справочник руководителя предприятия. — М.: Книжный мир . Лукаш Ю.А. . 2004 .

Смотреть что такое "Резервы предстоящих расходов" в других словарях:

резервы предстоящих расходов — Вид устойчивых пассивов предприятия, который образуется в текущем году в целях равномерного включения предстоящих расходов в издержки производства или обращения. [http://www.lexikon.ru/dict/fin/a.html] Тематики экономика EN equalization reserve… … Справочник технического переводчика

РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ И ПЛАТЕЖЕЙ — источник средств, создаваемый в текущем периоде для предстоящих расходов в будущих периодах. К ним относятся резервы, создаваемые для предстоящей оплаты отпусков работников; выплаты ежегодного вознаграждения за выслугу лет; осуществления… … Энциклопедический словарь экономики и права

РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ И ПЛАТЕЖЕЙ — вид устойчивых пассивов объединения, предприятия; образуется в текущем году в целях равномерного включения предстоящих расходов в издержки производства или обращения … Большой экономический словарь

Счет Бухгалтерского Учета 89 Резервы Предстоящих Расходов И Платежей — счет, предназначенный для обобщения информации о состоянии и движении сумм, зарезервированных в установленном порядке в целях равномерного включения расходов и платежей в издержки производства или обращения. В частности, на этом счете могут быть… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 89 "РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ И ПЛАТЕЖЕЙ" — счет, предназначенный для обобщения информации о состоянии и движении сумм, зарезервированных в установленном порядке в целях равномерного включения расходов и платежей в издержки производства или обращения. В частности, на этом счете могут быть… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 89 РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ И ПЛАТЕЖЕЙ — счет, предназначенный для обобщения информации о состоянии и движении сумм, зарезервированных в установленном порядке в целях равномерного включения расходов и платежей в издержки производства или обращения. В частности, на этом счете могут быть… … Большой экономический словарь

Инвентаризация резервов предстоящих расходов и платежей, оценочных резервов — при инвентаризации резервов предстоящих расходов и платежей проверяются правильность и обоснованность созданных в организации резервов: на предстоящую оплату отпусков работникам; на выплату ежегодного вознаграждения за выслугу лет; на выплату… … Энциклопедический словарь-справочник руководителя предприятия

РЕЗЕРВ ПРЕДСТОЯЩИХ РАСХОДОВ И ПЛАТЕЖЕЙ — вид устойчивых пассивов предприятий, компаний, образуемый в текущем периоде в целях равномерного включения текущих расходов в издержки производства и обращения. Включает резервы на оплату отпусков, на текущий ремонт основных средств (при… … Энциклопедический словарь экономики и права

Резервы на ремонт основных средств — при резервировании предстоящих расходов на проведение всех видов ремонтов основных средств производственного назначения (в том числе арендованных) организации могут создавать ремонтный фонд (резерв) и резерв расходов на ремонт основных средств.… … Энциклопедический словарь-справочник руководителя предприятия

РЕЗЕРВЫ ТЕХНИЧЕСКИЕ — (англ. technical reserves) – часть страховых резервов страховой компании, представляющая собой оценку ее будущих обязательств по выплатам страхового возмещения и страхового обеспечения по видам страхования, иным, чем страхование жизни. Сумма… … Финансово-кредитный энциклопедический словарь

Счет 96 в бухгалтерском учете: Резервы предстоящих расходов

Счет 96 бухгалтерского учета — это пассивный счет Резервы предстоящих расходов, служит для обобщения информации о зарезервированных суммах будущих расходов организации. Изучим как рассчитать и отразить в проводках создание резерва на оплату отпускных работникам и резерва на гарантийный ремонт.

Как формируются резервы предстоящих расходов

Резервы предстоящих затрат организации состоят из:

- Предстоящие затраты на оплату отпускных работникам;

- Затраты на текущий ремонт оборудования и основных средств;

- Затраты на гарантийное обслуживание и ремонт;

- Прочие затраты организации.

Предприятие вправе самостоятельно установить порядок расчета резерва на оплату отпускных работникам, указав в учетной политике, с учетом пунктов 15 и 16 ПБУ 8/2010:

При определении расчетной базы резерва на ремонт основных средств или оборудования, нужно учесть данные о продаже продукции в отчетном периоде, предполагаемый процент брака, статистика в сфере гарантийного ремонта, и так далее.

Отметим, что годовая сумма резерва на гарантированный ремонт не должна превышать среднее арифметическое суммы фактически выполненных гарантированных ремонтов за предыдущие три года.

Определив годовую сумму резерва, можно вычислить размер ежемесячных отчислений: годовая сумма делится на 12. Если сумма резерва отчисляется раз в квартал, то общая годовая сумма делится на 4.

Сумму, превышающую резерв отпусков организации, можно списать за счет текущих затрат. А остаток суммы резерва отпусков организации можно перенести на следующий год.

Если резерв на ремонт основных средств, оборудования не израсходован в текущем году, то остаток можно закрыть на счете 99.01 «Прибыли и убытки по деятельности с ОСНО:

Также отметим, что в бухгалтерском балансе сумма резерва отражается в строчке 1540 «Резервы предстоящих расходов».

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки операций по счету 96 «Резервы предстоящих расходов» приведены в таблице ниже:

Резервы предстоящих расходов - предназначены для резервирования средств на расходы, которые предприятие понесет в будущих периодах. Например, на оплату отпусков персонала, сезонные расходы по увеличению производства и сбыта. Подобные резервы обеспечивают экономически обоснованное равномерное распределение затрат во времени.

Анализ резервов предстоящих расходов производится в программе ФинЭкАнализ в блоке Анализ финансового состояния в динамике.

Учет резервов предстоящих расходов

Для равномерного включения предстоящих расходов в издержки производства или обращения организация может создавать резервы на:

- предстоящую оплату отпусков работникам;

- выплату ежегодного вознаграждения за выслугу лет;

- выплату вознаграждений по итогам работы за год;

- ремонт основных средств;

- производственные затраты по подготовительным работам в связи с сезонным характером производства;

- предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

- предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

- гарантийный ремонт и гарантийное обслуживание;

- покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными актами Министерства финансов Российской Федерации.

В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами нормативного регулирования бухгалтерского учета.

(Пока оценок нет)

(Пока оценок нет)