Содержание

Предельная склонность к сбережению и предельная

Особый интерес при этом представляет анализ дополнительных сбережений и дополнительного потребления, формируемых, скажем, на каждые дополнительные 500 руб.

получаемого дохода. Обычно эти характеристики обозначают: MPS= DS / DD, МРС= DC / DD. И соответственно называют «предельной склонностью к сбережению» и «предельной склонностью к потреблению» (оба указанных понятия были введены Дж.М. Кейнсом). Здесь AS обозначает прирост сбережений, а АС - прирост личного потребления, вызванный происходя-

щими изменениями в личных доходах AD. Очевидно, что MPS + МРС = 1. Если зависимость потребленияС(сбережения S) от величины личного дохода описать с помощью непрерывно-дифференцируемых функций потребления С = C(D) (например функций Торнквиста и Энгеля) или ≪склонности≫ к сбережению S + S(D), то тогда характеристики предельной

склонности к потреблению и сбережению могут быть определены как производные этих функций dC/dD, dS/dD.При наличии в экономике весьма ощутимого фактора сбережений идеальной, с точки зрения соответствия состоянию общего экономического равновесия, будет ситуация, когда все сбережения полностью аккумулируются и мобилизуются существующими финансовыми институтами (институциональными инвесторами), а затем направляются на инвестиции, т.е. ситу-

ация, когда инвестиции / равны сбережению S в условиях краткосрочного и долгосрочного периодов. Из представленных на рис. 13.3 кривых сбережений и инвестиций, фиксирующих связь указанных параметров с изменением национального дохода, хорошо видно, что чем выше

спрос на инвестиции (1% по сравнению с /) и шире возможности институциональных инвесторов в обеспечении равенства I = S,тем выше совокупный спрос на национальный продукт, а сле-

довательно, сильнее стимулы к росту национального дохода (продукта) в последующие воспроизводственные периоды. ТочкиЕи Е1 отражают состояния равновесия между этими (/ и S)

ключевыми параметрами и соответствующие им равновесные величины создаваемого и распределяемого национального дохода Qt, Q2.В точках, лежащих на оси абсцисс правее указанных равновесных значений этих параметров, будет иметь место превышение предложения (в нашем случае - сбережения) над спросом на инвестиции и дефляционный разрыв на инвестиционных рынках. В точках же, лежащих левее равновесных значений, спрос

на инвестиции будет превышать предложение и образуется соответствующий инфляционный разрыв. И тот, и другой приводит в движение мотивационные механизмы, стимулирующие

экономических агентов предпринимать действия, направленные

Предельная склонность к сбережению

Предельная склонность к сбережению (Marginal propensity to save, MPS) – это часть полученной населением дополнительной денежной единицы, которая увеличивает реальный наличный доход населения и направленная на дополнительное сбережение.

Предельная склонность к сбережению есть не что иное, как обратная величина предельной склонности к потреблению, поскольку в упрощенной модели экономики опущены правительственная деятельность и влияние внешней торговли, наличный доход будет включать сбережения и потребление, и, следовательно, каждая денежная единицы дохода будет распадаться на потребление и сбережение. Отсюда следует, что, если на потребление ушло из каждой денежной единицы 0,75, то на сбережение будет уходить 0,25, и предельная склонность к сбережению может быть представлена как:

МРS = 1 — МРС.

Предельная склонность к сбережению определяет наклон функции сбережения.

Экономикс: Англо-русский словарь-справочник. - Э.Дж.Долан, Б.И.Домненко. - М.: Лазурь, 1994.

Предельная склонность к сбережению: определение, формула. Наличный доход населения

Каждый человек что-то накапливает. Как правило, на сегодняшний день это деньги. В народе это называется "откладывать на черный день". Мы можем держать наличные дома под матрасом, а можем положить их на депозит в банк. В любом случае, если позволяет зарплата, какую-то ее часть тратить не хочется. В теории это называется "предельная склонность к сбережению". Впервые ее иследовал в своих работах Дж. М. Кейнс. Постараемся разобраться, как на сегодняшний день в условиях кризиса нам поможет этот показатель.

Отвлечемся немного от теории и поразмышляем над тем, почему человек склонен к сбережениям. Для того чтобы можно было что-то накапливать, должны быть выполнены два условия: первое - все первоочередные потребности удовлетворены, второе - величина дохода позволяет откладывать некую сумму.

Такие понятия, как потребление и сбережение, очень смежны. Они не обозначают одно и то же, но при иследовании склонности к накапливанию нужно понимать, что они очень тесно зависят друг от друга.

Еще в начале 20 века, на заре зарождения экономической теории, возникла необходимость изучить взаимосвязь между потреблением и сбережением. Первым человеком, который взялся за это дело, стал, конечно же, Кейнс. Его теория имеет название "Основной психологический закон". И вот что он гласит.

Во-первых, сбережения населения зависят от дохода. Некий процент, допустим 5% от дохода, человек способен отложить на будущее. Если доход растет, этот процент будет изменяться несущественно. Казалось бы, парадокс. Но тут в силу вступает психология человека. Чем больше мы получаем, тем больше мы тратим. И на сбережения уже не остается большей суммы. И если рост потребления растет пропорционально доходу, то рост сбережения будет ползти очень и очень медленно.

Утверждению, что потребление растет по мере роста дохода, есть очень простое доказательство. Возьмем, к примеру, семью с доходом в 6000 рублей. 2% от суммы они откладывают, а все остальные деньги уходят на различные расходы. Что можно позволить себе на эти деньги? Оплатить коммунальный платежи, купить минимальный набор продуктов и, наверное, все.

Доходы семьи начинают расти. Уже общий вклад составляет 10 000 рублей. Теперь можно купить мяса побольше, сходить однажды в кино и позволить себе купить новое платье. Но сумма, откладываемая на сбережения, все равно останется прежней. Потому что в первую очередь человек будет удовлетворять свои потребности, а лишь потом задумываться о величине накоплений.

Факторы, влияющие на изменение потребления и сбережения

Рост или снижение потребления и сбережений зависит не только от роста заработной платы. В экономической среде есть множество других показателей, которые так или иначе будут изменять потребительскую способность. От этих факторов зависит также предельная склонность к сбережению.

- Инфляция. Рост инфляции обычно намного выше, чем индексация зарплат. Как правило, цены повышаются ежемесячно, в то время как доходы семьи растут максимум один раз в год. Поэтому потребителю приходится большую сумму тратить на покупки, в то время как на сбережения средств уже не остается.

- Рост налогов. Увеличение отчислений приводит к пропорциональному снижению любых расходов, и склонности к накоплению в том числе.

- Повышение цен. Этот фактор будет существенно влиять на те домохозяйства, у которых низкий уровень дохода. Те, кто получает высокую зарплату, будут откладывать столько же.

- Рост платы за социальное страхование. Это очень интересный фактор. Чаще всего склонность к сбережению возникает тогда, когда человек чувствует свою незащищенность со стороны государства. Деньги нужны на случай болезни, внезапной смерти и т. п. Если же это все обеспечит фонд страхования, то надобность в отдельных накоплениях отпадет. Поэтому с ростом увеличения отчислений на социальные нужны склонность к сбережению падает.

- Рост предложений на рынке. Это чисто маркетинговый фактор. Обычно ажиотаж наблюдается на лекарства в периоды резких возникновений эпидемий, пандемий и т. п. С ростом потребления сбережения уменьшаются.

- Рост доходов. Как уже рассматривалось, с увеличением количества средств потребление и сбережение склонно увеличиваться.

В экономической среде принято под сбережениями понимать некую сумму денег, отложенную из дохода на будущее время и не потребляемую в данный момент. Склонность к накоплению может быть средней и предельной.

Средняя склонность к сбережению отображает, какой процент от общей сумму готов человек отложить на будущее, и отображается в виде формулы:

APS = S / Y, где S – это сберегаемая часть, а Y – сумма общего дохода.

Предельная склонность к сбережению (формула) показывает изменения в сберегательной части и в сумме дохода. Иными словами, этот показатель может рассказать, как изменится желание людей сохранять или нет свои заработанные деньги, если сумма общего дохода изменится:

С увеличением накоплений снижаются расходы. Экономическое значение этого показателя на уровне страны означает желание откладывать деньги, а значит есть возможность вкладывать их в реальное производство. А это есть инвестиции, которые, в свою очередь, влияют на общее благосостояние страны.

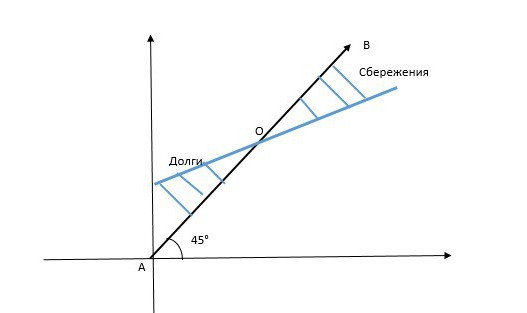

График склонности к сбережениям

Величина предельной склонности к сбережению, как мы уже выяснили, сильно зависит от потребления. График показывает фактически зависимость одного показателя от другого. Рассмотрим рисунок.

По оси ординат принято считать размер доходов, а по оси абсцисс – размер накоплений. Если бы в теории все израсходовали сумму, равную доходу, то зависимость была бы идеальной прямой, расположенной под углом 45°. Этой линией обозначена прямая АВ. Но в реальной жизни такого не бывает.

Прямая, отображающая склонность к сбережениям, обозначена на рисунке синей линией, и она всегда отклоняется вниз. Место пересечения О – это точка нулевого сбережения. Она означает, что всю получаемую прибыль домохозяйство тратит на свои нужды. Ниже этого пересечения возникает долг, а выше – сбережения. Как видите, чем выше доходы, тем больше предельная склонность к сбережению.

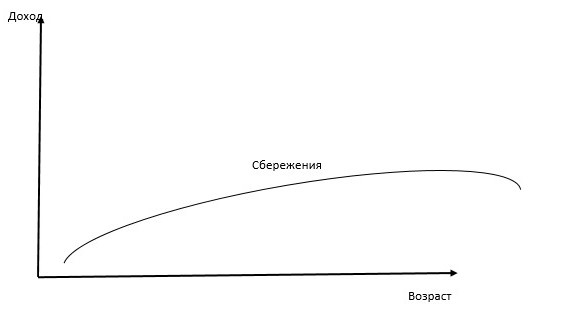

Зависимость сбережений от возраста

В процессе нашей жизни мы зарабатываем деньги неравномерно. В один период жизни их не хватает, в другой появляются излишки. Такую тенденцию тоже можно изобразить графически.

Пускай по вертикальной оси будет доход, а по горизонтальной – возраст. Кривая показывает, что личные сбережения возрастают с годами, в то время как в молодости их почти нет. И это действительно так.

Пока человек учится и находится на этапе поиска своей профессии, его доходы невелики. Большую часть он тратит на обучение или личные потребности. Становясь старше и заводя семью, он снова начинает увеличивать расходы, но, как правило, к этому времени уже налаживается стабильный заработок и появляется необходимость откладывать хотя бы не большую сумму на крупные покупки (машина, дом, обучение детей). Самую высокую свою зарплату человек получает в зрелом возрасте, и тогда он начинает задумываться о пенсии о откладывать какую-то часть своих денег. Именно в этот период предельная склонность к сбережению достигает своего максимума, а потом снова идет на спад.

Что еще влияет на уровень сбережений

Есть определенные факторы, не связанные с доходом, которые также осуществляют немалое влияние на возможность человека откладывать деньги на будущее.

Первый фактор – ожидание. Если в стране наблюдается кризисная ситуация, и человек ждет, что скоро поднимутся цены и увеличится плата за услуги, то он будет запасаться по возможности сейчас, по меньшим ценам. Боязнь пустых полок и огромных расходов заставляют людей тратить все деньги здесь и сейчас. А вот в обратной ситуации, когда в будущем ожидается понижение цен или хотя бы неизменный их уровень, человек будет больше откладывать, чем тратить.

Второй фактор – потребительская задолженность. Мы живем в мире кредитов. И сейчас наблюдается такая тенденция, что все сбережения населения просто превращаются в плату за товар или услугу в будущих периодах. Уровень средних зарплат недостаточен для того, чтобы что-нибудь отложить на крупную покупку. Можно 10 лет копить на автомобиль, а можно взять его в кредит и потом 10 лет за него расплачиваться. Таким образом, наше желание и возможность что-то накопить превращаются в мощнейший инструмент экономики – кредит.

Склонность к сбережениям в макроэкономике

Понятие сбережений очень важно не только для отдельных домохозяйств, но и для страны в целом. Предельная склонность к сбережению показывает, может ли народ внутри государства обеспечить развитие и производственный рост. Казалось бы, что может простой показатель?

На самом деле, чем выше его значение, тем больше свободных денег есть на руках у отдельных людей и юридических лиц, а значит, они выступают потенциальными инвесторами. Инвестиции – это денежные вложения в сферу производства, а заодно и мощнейший инструмент влияния на развитие страны. Чем больше денег вкладывается в инновации, технологические новинки и т. д., тем выше показатели экономического роста.

Склонность к сбережению – это один из важнейших экономических показателей, который можно изучать не только на уровне отдельных домохозяйств, но и по стране в целом. Чем выше этот показатель, тем лучше живет народ.

Предельная склонность к сбережению это

Центральная проблема макроэкономики для кейнсианской теории — факторы, определяющие уровень и динамику национального дохода, его распределение. Эти факторы кейнсианство рассматривает с позиции реализации в условиях формирования эффективного спроса . В связи с этим Кейнс сосредоточил усилия на изучении основных составных частей совокупного спроса, т.е. потребления и сбережения, а также факторов, от которых зависит движение этих составных частей спроса в целом.

Потребление (С) в совокупном спросе является самой значительной частью, это элемент ВНП, составляющий в России приблизительно 50%, а в США — около 67%. Еще более высока доля элемента С в общем объеме расходов населения на рынке благ. Единственным компонентом этих расходов, не включаемым в состав расходов на потребление, являются затраты на строительство жилья.

Потребление - это общее количество товаров, купленных и потребленных в течение определенного периода.

Потребление зависит от двух факторов: субъективного и объективного. К субъективному фактору относится психологическая склонность людей к потреблению, а к объективным факторам - уровень дохода, наличные средства, цены, норма процента, запасы богатства и др.

Потребление движется в том же направлении, что и доход, а также зависит от предельной склонности населения к потреблению.

Средняя склонность к потреблению (АРС) на данный момент выражается как отношение размеров потребления к величине дохода:

АРС = Потребление /Доход.

Предельная склонность к потреблению (МРС) есть соотношение между изменением потребления и вызвавшим его изменением дохода:

МРС = Изменение в потреблении /Изменение в доходе.

Здесь отражена следующая зависимость: когда реальный доход общества увеличивается или уменьшается, его потребление будет также увеличиваться или уменьшаться, но в меньшей степени, чем доход.

В потреблении имеют приоритеты следующие группы расходов по степени их желаемости для семьи:

По мере роста доходов расходы на питание в абсолютной величине увеличиваются, но уменьшается их удельный вес. Это не означает, что более обеспеченные люди едят больше (ведь существуют физиологические границы), они просто питаются лучше (больше мяса, рыбы, фруктов), приобретают более качественные товары. Более или менее постоянные расходы на жилье, расходы на одежду, отдых, развлечения растут быстрее роста доходов, их удельный вес быстро увеличивается.

Сбережение - это та часть дохода, которая не потребляется.

Склонность к сбережению - это психологический фактор, означающий желание человека сберегать.

Средняя склонность к сбережению (APS) есть отношение суммы сделанных сбережений к величине дохода.

APS = Сбережения /Доход.

Предельная склонность к сбережению (MPS) есть отношение любого изменения в сбережениях к тому изменению в доходе, которое его вызвало:

MPS = Изменения в сбережениях /Изменения в доходе.

Показатели "предельная склонность к потреблению" и "предельная склонность к сбережению" показывают, какую часть дополнительной единицы дохода домашние хозяйства потребляют, а какую - сберегают.

В краткосрочной перспективе по мере роста текущего располагаемого дохода АРС убывает, a APS возрастает, т.е. с ростом дохода семьи сокращается доля затрат на потребление и относительно возрастает доля сбережений. Однако в долгосрочной перспективе средняя склонность к потреблению стабилизируется, так как на величину потребительских расходов оказывает влияние не только размер текущего располагаемого дохода семьи, но и размер общего жизненного достатка, а также величины ожидаемого и постоянного доходов.

Факторы, определяющие динамику потребления и сбережений:

1. доход домашних хозяйств;

2. богатство, накопленное в домашнем хозяйстве;

4. экономические ожидания;

5. величина потребительской задолженности;

6. уровень налогообложения.

Величины потребления и сбережений относительно стабильны при условии, что государство не предпринимает специальных действий по их изменению, в том числе через систему налогообложения.

Стабильность этих величин связана с тем, что на решения домашних хозяйств «потреблять» или «сберегать» влияют соответствующие традиции.

К тому же факторы, не связанные с доходом, крайне многообразны, и изменения в них нередко приводят к . читать далее .

Предельная склонность к потреблению и сбережению

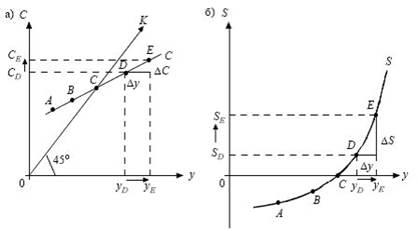

За средней склонностью населения к потреблению и сбережению стоят колебания как дохода, так и настроений людей, поэтому важно знать, как человек реагирует на изменение его дохода – в сторону увеличения потребления или сбережения? Для этой цели применяются, соответственно, показатели предельной склонности к потреблению и сбережению (рис.1, 2) график склонности к потреблению представляет собой изображенное в форме кривой отношение потребления к доходу.

Этот график строится с помощью дополнительной линии, проведенной под углом 45 о . Каждая точка на этой линии указывает на равенство доходов и расходов.

Кривая С показывает склонность населения к потреблению при различных уровнях дохода. Точка пересечения этой кривой с линией, проведенной под углом 45 о показывает равновесие потребительских доходов и расходов (точка ). В том случае, если кривая лежит надлинией 45 о , расходы превышают доходы и имеет место чистое отрицательное сбережение (например, точка ). Если же кривая проходит под линией 45 о , то имеет место превышение доходов над расходами, или чистое положительное сбережение (точка ).

График склонности к сбережениям — это представленное в форме кривой отношение сбережений к доходу (рис..2). Каждая точка этой кривой показывает, сколько общество готово сберегать при каждом данном уровне дохода.

Рис. 1,2

а) к потреблению; б) к сбережению.

Предельная склонность к потреблению – изменение в потреблении вследствие изменения дохода:

где: ΔC – прирост потребления; Δу – прирост дохода; MpC – предельная склонность к потреблению.

Предельная склонность к сбережению – изменение в сбережении вследствие изменения дохода:

где ΔS – прирост сбережений; Δу – прирост дохода; MPS – предельная склонность к сбережению.

Величины MPC и MPS всегда колеблются в пределах прироста дохода – в этом проявляется их взаимосвязь и взаимозависимость.

Корректирующее воздействие на МРС и помимо дохода, оказывают:

- уровень цен;

- налогообложение;

- накопленное имущество и т. д.

Обобщая индивидуальные стремления отдельных людей, можно перейти к расчету МРС и MPS на макроэкономическом уровне.

Потребление составляет жизненную основу существования общества. Именно в целях удовлетворения потребностей организуется производство материальных благ. При этом, чем больше развито общество, чем большее количество материальных благ и услуг поступает в потребление населения, тем больше повышается качество и уровень жизни. Уровень потребления зависит от многих составляющих, но прежде всего от доходов семьи. В зависимости от доходов население предъявляет больший или меньший спрос на товары и услуги. Таким образом, под потреблением мы понимаем ту сумму денег, которая тратится населением на приобретение материальных благ и услуг.

Главный фактор, который будет определять потребление – это личный располагаемый доход. В свою очередь, личный располагаемый доход делится на потребление и сбережение. Следовательно, кроме дохода на потребление влияют и налоги, рост цен, рост отчислений на социальное страхование, склонность к сбережению.

Очевидно, что потребление различных семей и социальных групп зависит от семейного бюджета, от степени необходимости и желательности тех или иных благ, платности или бесплатности. Но нет двух одинаковых по потреблению семей. Даже в семьях с одинаковым уровнем доходов структура расходов различна как по величине, так и по структуре.

Большая часть в семьях с низкими доходами тратится на питание и одежду, а в рационе питания преобладают дешевые продукты. В семьях с высокими доходами расходы на питание тоже увеличиваются, но происходит это за счет приобретения более дорогих и качественных продуктов. Одновременно в этих семьях увеличивается потребление непродовольственных товаров длительного пользования, предметов роскоши, увеличиваются расходы на отдых.

От уровня дохода населения зависит и уровень его сбережений. С увеличением дохода сбережения растут, с уменьшением – падают. Чем меньше доход семьи, тем меньше она сберегает. Самые бедные люди вообще не имеют сбережений или, как говорят экономисты, имеют нулевое сбережение, а у живущих в долг – отрицательные сбережения. Сбережения можно определить как ту часть дохода, которая не идет на потребление. Вместе потребление и сбережения составляют в совокупности располагаемый доход населения, т.е. доход после уплаты налогов.

Между потреблением и сбережениями существуют качественные различия.

Потребление ориентировано на удовлетворение текущих нужд или потребностей населения, а сбережения – на то, чтобы за счет сокращения текущего потребления увеличить потребление в будущем.

Распределение потребителями своего бюджета, а также характер потребления в зависимости от дохода были исследованы немецким статистиком Эрнстом Энгелем, который составил качественные схемы поведения потребителей в зависимости от уровня дохода. С ростом доходов в расходах потребителей увеличивается доля расходов на услуги, отдых, сбережения.

Весь располагаемый доход (У) – личный доход за вычетом индивидуальных налогов – используется на цели потребления исбережения. Очевидно, что планируемые потребительские расходы домашних хозяйств в первую очередь определяются доходами и тем, какая часть располагаемого дохода используется на потребление (С), а какая часть на сбережения (S). И потребление, и сбережения являются функциями дохода (ВНП).

Зависимость между уровнем дохода и потреблением и уровнем дохода и сбережениями описывается графиком потребления и графиком сбережений .

Предельная склонность к сбережению

Современные деньги и банковское дело. — М.: ИНФРА-М . Роджер Лерой Миллер, Дэвид Д. Ван-Хуз . 2000 .

Смотреть что такое "Предельная склонность к сбережению" в других словарях:

ПРЕДЕЛЬНАЯ СКЛОННОСТЬ К СБЕРЕЖЕНИЮ — (marginal propensity to save) См.: склонность к сбережению (propensity to save). Экономика. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000 … Экономический словарь

ПРЕДЕЛЬНАЯ СКЛОННОСТЬ К СБЕРЕЖЕНИЮ — – доля сбережений в любом изменении дохода (после уплаты налогов) … Экономика от А до Я: Тематический справочник

Предельная склонность к сбережению — отношение любого изменения в сбережениях к тому изменению в доходе, которое его вызвало … Краткий словарь основных лесоводственно-экономических терминов

СКЛОННОСТЬ К СБЕРЕЖЕНИЮ — (propensity to save) Часть дохода, которым люди располагают, но не хотят тратить на потребление. Средняя склонность к сбережению показывает общую сумму желательных сбережений как часть совокупного располагаемого дохода; предельная склонность к… … Экономический словарь

Склонность к сбережению — [propensity to save] показатель, которым характеризуется функциональная зависимость текущих сбережений (обычно воплощающихся в капиталовложениях) от величины доходов. Различаются: средняя склонность к сбережению S/Y, или I/Y (где S сбережения, I… … Экономико-математический словарь

склонность к сбережению — Показатель, которым характеризуется функциональная зависимость текущих сбережений (обычно воплощающихся в капиталовложениях) от величины доходов. Различаются: средняя склонность к сбережению S/Y, или I/Y (где S сбережения, I инвестиции, Y доход… … Справочник технического переводчика

ПРЕДЕЛЬНАЯ СКЛОННОСТЬ К ПОТРЕБЛЕНИЮ ИЛИ СБЕРЕЖЕНИЮ — MARGINAL PROPENSITY TO CONSUME OR SAVEТа часть каждого дополнительно заработанного доллара, к рую потребитель использует для потребления в противовес сбережению. Т. о., предельная склонность к потреблению (ПСП) и предельная склонность к… … Энциклопедия банковского дела и финансов

СКЛОННОСТЬ К СБЕРЕЖЕНИЮ, ПРЕДЕЛЬНАЯ — доля дополнительных единиц реального наличного дохода, направляемая на дополнительное сбережение. Как правило, чем выше уровень реального дохода, тем выше предельная С.к с. Сумма предельной склонности к потреблению и предельной С.к с. равна… … Большой экономический словарь

СКЛОННОСТЬ К ПОТРЕБЛЕНИЮ, ПРЕДЕЛЬНАЯ — в кейнсианской теории это показатель, отражающий прирост сбережений, вызванный увеличением дохода. Рассчитывается как отношение добавочного сбережения к приросту дохода. Предельная склонность к сбережению обратно пропорциональна мультипликатору … Большой экономический словарь

Потребление и сбережения — Потребление (С) это общее количество товаров, купленных и потребленных в течение определенного периода. Потребление зависит от двух факторов: субъективного и объективного. К субъективному фактору относится психологическая склонность людей к… … Википедия

(Пока оценок нет)

(Пока оценок нет)