Содержание

Порядок и правила начисления заработной платы

В статье 57 российского Трудового Кодекса сказано о том, что трудовой договор, заключаемый с сотрудником организации работодателем, является основой для начала работы. Именно в нем содержится пункт, в котором рассматривается размер заработной платы за труд, ее составляющие части и даты выдачи в соответствии с внутренними локальными нормативными актами, действующими в организации.

Порядок начисления заработной платы

- положение об оплате труда;

- штатное расписание;

- приказы о приеме на работу;

- трудовые договора;

- табели учета рабочего времени;

- приказы о поощрении и т.д.

В вышеперечисленных документах содержится вся подробно описанная информация о порядке начисления зарплаты. Кроме того, там можно найти и данные о системах оплаты труда, применяемых в организации. В соответствии с частью 6 статьи 136 Трудового Кодекса заработная плата в организации должна выплачиваться не реже двух раз в месяц через каждые две недели. Дни для выдачи заработной платы могут быть прописаны в коллективном или трудовом договоре.

В конце месяца или вначале следующего работодатель обязан выдавать расчетные листки, в которых указывается:

- размер заработной платы за предыдущий месяц,

- надбавки,

- премии,

- положенные вычеты,

- удержанный НДФЛ,

- размер выплаченного аванса,

- долг за предприятием (если он есть).

Для того, чтобы права сотрудников не нарушались работодателем, в ТК РФ и различных ФЗ содержится целый перечень четких правил по выплате заработной платы сотрудникам. Перечислим некоторые из них в виде тезисов.

Если день выдачи зарплаты приходится на выходной, то выплаты необходимо сделать в рабочий день, предшествующий дню отдыха.

В случае ухода сотрудника в отпуск, сумма всех начисленных вознаграждений за труд и отпускных должна быть выплачена не позднее, чем за три дня до начала отпуска.

При задержке заработной платы на срок, более 15 календарных дней, работодатель обязан выплатить компенсацию за каждый день в размере 1/300 ставки рефинансирования ЦБ от суммы задолженности.

Размер заработной платы за полный рабочий день сотрудника должен быть равен или выше установленного на данный момент МРОТ с учетом районного коэффициента.

При увольнении сотрудника выплата заработной платы должна производиться в последний рабочий день или, иными словами, в день увольнения.

Таким образом, порядок начисления заработной платы в организациях может незначительно отличаться в зависимости от утвержденных внутренних документов, регулирующих данный процесс.

В случае, если сотрудник считает, что порядок начисления зарплаты в организации нарушает его права, следует обратиться с заявлением к специалистам Прокуратуры или Инспекции по труду. Данные организации проверят поступившие сведения на подлинность и в случае обнаружения нарушения привлекут юридическое лицо (работодателя) к ответственности.

Вся правда о заработной плате: виды, начисление и порядок выплаты

Отношения сотрудников и работодателей подчинены строгому регламенту, который прописан в Трудовом кодексе РФ (далее по тексту – Кодекс). Одним из самых важных вопросов можно назвать оплату труда. Данная тема считается актуальной, как для сотрудников, так и для работодателей. Для каждого важно знать не только конкретную цифру своей заработной платы, но и из каких параметров она складывается, от чего зависит ее увеличение или уменьшение. Ответственность за расчёт данных показателей полностью ложится на предпринимателей и владельцев бизнеса. В статье 136 Кодекса содержатся основные сведения по порядку, месту и срокам выплаты заработной платы. Они позволяют бизнесменам составить ясное представление о том, как построить работу по учёту, начислению зарплаты и выплатам. Рассмотрим важные моменты, знание которых необходимо как для работодателей, так и для сотрудников.

Отношения сотрудников и работодателей подчинены строгому регламенту, который прописан в Трудовом кодексе РФ (далее по тексту – Кодекс). Одним из самых важных вопросов можно назвать оплату труда. Данная тема считается актуальной, как для сотрудников, так и для работодателей. Для каждого важно знать не только конкретную цифру своей заработной платы, но и из каких параметров она складывается, от чего зависит ее увеличение или уменьшение. Ответственность за расчёт данных показателей полностью ложится на предпринимателей и владельцев бизнеса. В статье 136 Кодекса содержатся основные сведения по порядку, месту и срокам выплаты заработной платы. Они позволяют бизнесменам составить ясное представление о том, как построить работу по учёту, начислению зарплаты и выплатам. Рассмотрим важные моменты, знание которых необходимо как для работодателей, так и для сотрудников.

Какие существуют виды заработной платы?

Зарплатой называют оплату труда сотрудника, которая зависит от уровня его профессиональной подготовки и качества выполняемой работы. В большинстве случаев, чем выше квалификация и производительность, тем выше сумма оклада. В законодательстве закреплён минимально допустимый порог зарплаты. Максимального значения нет. Работодатель вправе самостоятельно устанавливать виды и систему оплаты труда, размеры и тарифы, величину премий. Перечисленная информация должна быть зафиксирована во внутренних документах организации (предприятия). К ним относят договоры, положения, приказы и т.п. Ознакомление каждого сотрудника со сведениями, содержащимися в них, обязательно.

Оклад и заработная плата – разные вещи. Оклад – основа зарплаты, «костяк», установленный в договоре для выплаты без надбавок и вычетов. А заработная плата – итоговая сумма, которую получает сотрудник после всех расчётов (удержаний, надбавок, премий и выплаты налогов).

Опираясь на положения, касающиеся начисления зарплаты, стоит отметить важность понимания её структуры. По этому критерию её разделяют на два вида: основную и дополнительную. К основной зарплате можно отнести начисленные деньги для выплаты работнику за конкретную выполненную работу с учетом всех надбавок за сверхурочную работу и оплату вынужденного простоя (по вине работодателя). Всё это рассчитывается по утвержденным на предприятии тарифным планам, окладам и расценкам для сдельного труда. Как правило, данная информация вносится в договор, который подписывается сотрудником при приёме на работу.

В дополнительную зарплату включают выплаты по очередным отпускам, выходным пособиям при увольнении, при перерывах в работе для кормящих матерей, при оплате труда несовершеннолетних (компенсация льготных часов при выполнении обязанностей государственного или общественного характера), а также другие выплаты, предусмотренные действующим законодательством за неотработанное время.

В зависимости от количества выполненной работы и потраченных часов различают сдельную и повременную зарплату. Первая характеризуется оплатой труда за фиксированные показатели (выполнение определённого объема, продажа товара или услуги). Вычисляется по установленным в организации тарифам и ставкам. Существует три формы:

- сдельно-прогрессивная – увеличение оплаты за перевыполнение установленного плана (произведённые товары, оказанные услуги);

- сдельная прямая – фиксированная оплата за выполненную работу в соответствии с количеством выполненных услуг или произведённых товаров;

- сдельно-премиальная – дополнительная оплата (премирование) при выполнении работы с положительными результатами для компании (снижение издержек, отсутствие брака, повышение уровня изготовляемых товаров или оказываемых услуг и т.п.).

Повременная заработная плата рассчитывается исходя из фактического отработанного времени. В данном случае зависимости от количества производимого продукта или оказываемой услуги нет. Основными критериями при расчёте являются тарифные ставки (часовые, дневные или месячные) и время, которое отработал сотрудник. Выделяют две формы:

- простую повременную, которая рассчитывается путём умножения ставки на фактические отработанные часы, при необходимости учитываются надбавки;

- повременную премиальную – рассчитывается по принципу, указанному выше, но к сумме прибавляется ещё и премия (установленный процент от ставки по тарифу).

Порядок и основные сведения для начисления заработной платы

Для осуществления трудовой деятельности на предприятиях, принадлежащих различным формам собственности и правовой ответственности, устанавливается определённый порядок по начислению заработной платы. В нем учитывается принятая на конкретном предприятии система оплаты труда, которая для каждого вида работ может быть как повременной, так и сдельной. При смешанной форме оплаты используют два этих вида совместно. В повременной системе учитывается фактическое время, затраченное на выполнение работы. Оно учитывается в трудовых табелях. Сдельная система включает в себя строгий учет по форме, принятой на предприятии, количества выпущенной продукции или оказанных услуг. Сумма зависит от производительности сотрудника.

Все факторы, влияющие на размер заработной платы, строго учитываются и прописываются в трудовом договоре. Работник должен быть ознакомлен со всеми мерами поощрения или наказания, которые приняты на предприятии. В обязательном порядке до его сведения доводятся размеры производящихся социальных и налоговых выплат. В трудовой договор, по желанию исполнителя (работника), вносятся необходимые на его взгляд пункты социальных и правовых гарантий. Это поможет защитить интересы, как сотрудника, так и работодателя при возникновении спорной ситуации. Подписание договора подтверждается приказом о приеме сотрудника на работу. С этого момента он становится полноправным членом предприятия. На него начинает начисляться заработная плата согласно условиям, указанным в договоре, и выбранной системе оплаты труда.

Факторы, влияющие на размер зарплаты

На заработную плату может влиять множество дополнительных факторов, к которым относятся вычеты и начисления. С работника может удерживаться:

- подоходный налог;

- компенсация за причиненный предприятию материальный ущерб;

- различные выплаты по заявлению работника, поданного в установленной форме в бухгалтерию.

Среди дополнительных выплат, которые влияют на уровень зарплаты, можно выделить следующие:

- начисление отпускных;

- различные денежные поощрения в награду за достигнутые успехи в трудовой деятельности;

- повышающие коэффициенты, принятые в зоне деятельности предприятия, а также всевозможные компенсационные выплаты за вредные или опасные для здоровья условия труда.

В итоге заработная плата сотрудника складывается из множества факторов. В Кодексе предусмотрены практически все параметры, которые в той или иной степени могут оказывать влияние на её размер. Наряду с объективными факторами на зарплату влияют и субъективные. Не только качество работы и квалификация сотрудника определяют уровень зарплаты, но и место, где он работает. Также учитывается и характер производства. По этой причине существуют такие понятия, как номинальная и реальная зарплата. Именно эти показатели отражают уровень, качество жизни и благополучие человека.

Номинальной зарплатой принято называть денежные средства, которые начисляются работнику за выполненную работу согласно трудовому договору. В них учитываются все вычеты и надбавки, предусмотренные в Кодексе. Таким образам, номинальная зарплата – это деньги которые сотрудник предприятия получает в кассе согласно денежной ведомости. Работник всегда имеет возможность улучшить свои жизненные показатели путем поиска более оплачиваемой работы, то есть получения высокой по номиналу зарплаты.

Параметры реальной заработной платы в корне отличаются от номинальной. Её можно определить как покупательскую способность. В местах, несхожих по своему экономическому развитию, количество и качество приобретаемых товаров и услуг, различно. Перечень товаров и услуг, которые можно купить на номинальную зарплату сильно отличается. Эти два понятия зарплаты активно применяются для определения экономического климата регионов. Конечные значения формулы расчета инфляции, в которой показателем является разница между номинальной и реальной зарплатами, не всегда бывают положительными. Это характерно для ситуаций, когда рост цен намного опережает рост зарплат.

Сроки, установленные для выдачи заработной платы

Вопрос о сроках выплаты заработной платы является одним из самых важных. В двадцать первой главе Кодекса содержаться основные сведения, касательно данного момента. Также определены права и обязанности, которые должны выполнять все заинтересованные субъекты. Статья 136 Кодекса дает однозначный ответ когда, в какие сроки и сколько раз должна производиться выплата заработной платы. Она выдаётся два раза в месяц, каждые пятнадцать дней. За работодателем законом закрепляется обязанность обеспечить неукоснительное соблюдение этого требования. Он в праве сам устанавливать день выплаты зарплаты. Об этом в обязательном порядке заносятся соответствующие записи в трудовом договоре, а так же во всех документах, регламентирующих деятельность предприятия.

Вопрос о сроках выплаты заработной платы является одним из самых важных. В двадцать первой главе Кодекса содержаться основные сведения, касательно данного момента. Также определены права и обязанности, которые должны выполнять все заинтересованные субъекты. Статья 136 Кодекса дает однозначный ответ когда, в какие сроки и сколько раз должна производиться выплата заработной платы. Она выдаётся два раза в месяц, каждые пятнадцать дней. За работодателем законом закрепляется обязанность обеспечить неукоснительное соблюдение этого требования. Он в праве сам устанавливать день выплаты зарплаты. Об этом в обязательном порядке заносятся соответствующие записи в трудовом договоре, а так же во всех документах, регламентирующих деятельность предприятия.

Заработная плата выдаётся два раза в месяц каждые пятнадцать дней.

В настоящее время требование соблюдения промежутка в пятнадцать дней жестко регламентировано. Любое предприятие, несоблюдающее его считается нарушившим сроки выплаты зарплаты. Руководители в данном случае несут как персональную, так и юридическую ответственность. В соответствии с Кодексом нарушением считается выплата аванса и заработной платы, так как в настоящее время аванс не является правомерной формой выплаты денежного вознаграждения. И выплата по формуле «аванс-зарплата» является устаревшей и незаконной.

По своему определению аванс – условный денежный эквивалент. Он не выполняет требований Кодекса по учету всех выплат и отчислений, учитываемых в заработной плате. Следовательно, сегодня чтобы соблюсти сроки выдачи заработной платы, работодатель вынужден рассчитывать её два раза в месяц с соблюдением всех требований Кодекса. Естественно неизбежно возникают ситуации, когда невозможно буквально выполнить требования закона о соблюдении сроков. Особенно в ситуации попадания дня выплаты заработной платы на выходной или праздничный день. По этой причине в Кодексе прописаны правила выдачи зарплаты в предпраздничные и в предвыходные дни.

Действия при нарушениях сроков выплаты заработной платы

Порядок действий сотрудника при несвоевременной выплате заработной платы определяет 142 статья Кодекса. В ней указано, что работодатель не имеет право задерживать выплаты больше пятнадцати дней. Задержка зарплаты на этот срок дает сотруднику право не выходить на работу. Он должен письменно уведомить работодателя об этом. Сотрудник вправе не выходить на работу до момента полного погашения долга. Так же в Кодексе прописано, что работник должен получить компенсацию за все время вынужденного простоя. На решение работника о прекращении трудовой деятельности не могут повлиять причины, по которым работодатель не может осуществлять свои обязательства. Исключениями в соответствии с Кодексом являются случаи, когда запрещено не выходить на работу. К ним относятся:

Порядок действий сотрудника при несвоевременной выплате заработной платы определяет 142 статья Кодекса. В ней указано, что работодатель не имеет право задерживать выплаты больше пятнадцати дней. Задержка зарплаты на этот срок дает сотруднику право не выходить на работу. Он должен письменно уведомить работодателя об этом. Сотрудник вправе не выходить на работу до момента полного погашения долга. Так же в Кодексе прописано, что работник должен получить компенсацию за все время вынужденного простоя. На решение работника о прекращении трудовой деятельности не могут повлиять причины, по которым работодатель не может осуществлять свои обязательства. Исключениями в соответствии с Кодексом являются случаи, когда запрещено не выходить на работу. К ним относятся:

- введение режима чрезвычайного или военного положения;

- занятие поста госслужащего;

- работа на производстве, связанном с обеспечением жизнедеятельности, обороноспособности и госбезопасности, ликвидацией последствий стихийных бедствий и чрезвычайных ситуаций, а так же с проведением аварийных и поисково-спасательных мероприятий;

- работа на производстве, которое признано опасным;

- работа сотрудником правоохранительных органов или противопожарных служб.

При невозможности разрешить проблему, связанную со своевременной выплатой заработной платы, сотрудник в соответствии с 80-й статьёй Кодекса может уволиться с предприятия по собственному желанию и в день увольнения получить полный расчет.

В соответствии с действующим законодательством работодатель может нести как административную, так и уголовную ответственность за не своевременную выплату заработной платы. Административная ответственность может быть применена к лицу, виновному в задержке зарплаты, в виде денежного штрафа в размере от одной до пятидесяти тысяч рублей, а так же приостановлением деятельности предприятия до девяноста суток. Самым суровым приговором может быть уголовная ответственность. Она применяется в случае задержки выплат на срок более двух месяцев. К руководителю могут быть применены:

- денежный штраф – от ста двадцати тысяч рублей;

- приостановка деятельности на срок до пяти лет;

- лишение свободы на срок до двух лет.

Во взаимоотношениях работодателя и сотрудника вопрос о заработной плате стоял, и будет стоять в первых рядах основных проблем, требующих пристального и внимательного рассмотрения. Недовольство одних будет всегда находиться в противоречии с неудовлетворенностью других. По этой причине очень важно, чтобы существовали законы, которые не только наказывали за нарушения, но и помогали создавать атмосферу взаимного понимания и доверия.

Делопроизводство

Особенности выплаты заработной платы

Заработная плата представляет собой сумму денежных средств, которая полагается сотруднику за отработанный им месяц.

Сроки выплаты установлены ТК РФ. Суммы указаны отдельно в каждом трудовом договоре.

Рассмотрим более подробно, каков порядок выплаты заработной платы.

Отношения, которые возникают между сотрудником и работодателем, называют трудовыми. Соответственно, регулирует их Трудовой Кодекс Российской Федерации.

Он гарантирует работнику получение заработной платы в установленное время и в полном объеме, указанном в договоре с ним.

Ст.157 ТК РФ указывает на то, что место выплаты зарплаты прописаны в трудовом договоре с работником.

Этот пункт часто исключают в связи с общими для всех сотрудниками выплатами в одном месте и нормы закреплены в локальном акте предприятия. Если у вас это предусмотрено, будет достаточно указать ст.136 ТК РФ.

Место выплаты заработной платы, согласно ст.136 ТК РФ, должно совпадать с местом работы.

При различиях в местоположении должно быть указано, что заработная плата переводится на расчетный счет работника.

Главное условие выдачи зарплаты – лично сотруднику или на его счет в банке.

Иное разрешается только в некоторых случаях, установленных законом или трудовым договором (далее рассмотрим подробно).

Периодичность выплаты не менее 2 раз в месяц. Чаще можно.

Выплата реже дает основания наложить на руководителя и должностное лицо штрафные санкции.

Ст.136 ТК РФ, ч.6 сообщает, что даты выплаты зарплаты должны быть прописаны в трудовом договоре с сотрудником.

Следовательно, в законе нет четко установленных рамок выплат. Сроки выплаты руководитель определяет сам.

В «идеале» работник должен получать доход примерно 1 раз в 2 недели. Поэтому чаще всего нормативных актах указывается период к выдаче. Например, выдача заработной платы производится с 5 по 10 число каждого месяца, аванс — с 15-20 число.

Ст.136 ТК РФ, ч.8 разрешает при попадании сроков на выходные или праздничные дни производить начисление за 1-2 дня до указанных сроков.

Отметим, некоторые работодатели не желают производить выплаты 2 раза в месяц.

Чтобы не идти в разрез с законом, они просят сотрудников написать заявление о желании получать доход 1 раз за отчетный период. При проверке такой документ будет считаться недействительным.

На организацию и руководителя наложат штраф, за несоблюдение норм трудового законодательства.

Сумма взыскания на должностное лицо может достигать 50 МРОТ.

Как рассчитать отпускные при почасовой оплате труда? Узнайте тут.

Порядок выплаты заработной платы

Перед выплатой зарплаты руководитель обязан уведомить сотрудников в письменной форме о сумме причитающегося им дохода, составных частях, основаниях для удержания и общем размере денежных средств, которые полагаются к выплате.

В главном документе, регулирующем трудовые отношения, не дано определение такому понятию, как «аванс».

Указано, что заработная плата должна выплачиваться 2 раза в месяц за отработанное время. Поэтому работодатели решили самостоятельно назвать первую выплату зарплаты авансом.

Размер аванса определяется несколькими видами расчетов:

- в зависимости от отработанного времени;

- процент от оклада;

- фиксированная сумма.

При расчете данной выплаты в ее состав не включают размер премии и другие поощрительные денежные средства.

Заработную платы разрешается выдавать через кассу предприятия – наличными или при перечислении на расчетный счет сотрудника – безналичный расчет.

Все большее количество организаций сегодня переходят на безналичную форму оплаты труда.

Для получения наличных денежных средств для выплаты зарплаты бухгалтер организации должен получить их в банке.

При получении в чеке указывается цель расходования — например, для выплаты заработной платы.

Выдача происходит по сформированной платежной ведомости №Т-53 или расчетно-платежной ведомости №Т-49.

При выплате сотруднику заработной платы отдельно от других составляется расходно-кассовый ордер по форме №КО-2.

Если сотрудник по каким-либо причинам не может получить зарплату, его сумма депонируется. Денежные средства сдаются обратно в банк.

Получить ее работник может в любой момент в течение 3 лет.

Документы, указанные выше, можно скачать на нашем сайте:

Перечисление зарплаты безналичным путем возможно только при полном согласии всех сотрудников. Перейдя на оплату по картам, организации будет запрещено выдавать зарплату через кассу.

Каждый работник пишет заявление, где указывает полные реквизиты своего расчетного счета и просьбу перечислять денежные средства на него.

Перечисление заработной платы:

- Личная карта работников заносится в базу организации. Перечисление происходит через оформление платежного поручения индивидуально на каждого сотрудника.

- Организация заключает с банком договор. Часто ему дают название «Зарплатный проект». Главный бухгалтер подготавливает документы на всех сотрудников и передает их в банк. Далее, банк выпускает на каждого пластиковую карту. С ее помощью можно производить любые операции с денежными средствами на своем счету. При этом за обслуживание карты платит организация.

При увольнении работника, организация в письменной форме уведомляет банк. После этого все операции по карте оплачиваются самостоятельно владельцем карты.

При оформлении на работу сотрудник должен предоставить паспорт, снилс, инн, трудовую книжку и подписать трудовой договор.

В последнем указывается размер оклада, премий, сроки выплаты. На его основании издается приказ о приеме сотрудника на работу, где указывается его должность и размер зарплаты.

Он представляет собой основание для выплаты заработной платы и аванса.

При переходе с наличного расчета с сотрудниками на безналичный или смене расчетного счета у сотрудника, также издается приказ.

Его издание возможно только после личного заявления сотрудника с указанием причины.

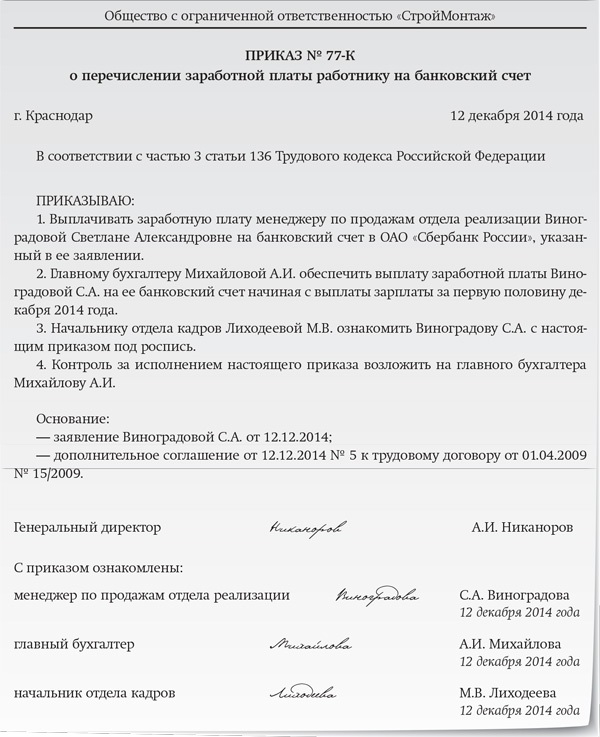

Пример приказа:

Уплата НДФЛ и страховых взносов

В РФ с получения любого дохода должен быть уплачен Налог с дохода физических лиц. Полная информация прописана в ст.226 НК РФ. Размер к уплате равен 13%. Период расчета: с первого по последний день месяца, на который ему была начислена зарплата.

Отметим, что НДФЛ не уплачивается при выдаче аванса. Подробнее об этом читайте в статье про НДФЛ с аванса по заработной плате.

Сроки оплаты НДФЛ:

- При безналичном перечислении — в день перечисления дохода. Например, выдали Иванову К.Н. зарплату 5 июля 2017г. В этот день должны оплатить налог.

- При выдаче наличными – в день получения денежных средств в банке или на следующий день, если зарплата выдается из средств выручки предприятия, возврата подотчетных средств или займа.

Все расходы на зарплаты списываются на себестоимость товаров или услуг:

- Дт20/23/25/26/29 – Кт70 – основное, вспомогательное, общепроиз-ные, общехоз. расходы.

- Дт44 – Кт70 – предприятие занимающееся торговлей.

Сумма указывается в размере общей зарплаты за месяц или по каждому сотруднику, в зависимости от разбивки сч.70.

В течение месяца сотрудник мог нарушить правила и с него должна быть удержана часть зарплаты.

Также сюда включается НДФЛ – удерживается со всех сотрудников:

- Дт70-Кт68 – удержание по налогам;

- Дт70-Кт76 – удержание по исполнительному листу в пользу банка, бывшей жены и т.д.

Страховые взносы должны быть начислены на заработную плату, но при этом не удерживаться с нее. Их оплачивает сам работодатель.

Распределяются на себестоимость продукции:

- Дт20/23/25/26/29 – Кт69 – основное, вспомогательное, общепроизводственные, общехоз.расходы.

- Дт44 – Кт69 – предприятие занимающееся торговлей.

И перечисление денег сотрудникам безналичным путем или выдача через кассу:

- Дт70-Кт51 – перечисление на расчетный счет банка.

- Дт70-Кт50 – выдача через кассу.

Сотрудником должна быть выплачена зарплата за март 2017 г., удержан налог на доходы физических лиц, страховые взносы рассчитаны.

Расходы по зарплате относят на основное производство.

Порядок начисления и выплаты заработной платы

Начислена зарплата административно-управленческому персоналу

Начислена зарплата сотрудникам, занятым сбытом продукции

Начислена зарплата сотрудникам, занятым демонтажем оборудования

Начислена зарплата сотрудникам, занятым ликвидацией последствий чрезвычайных обстоятельств

Едва ли не самый важный вопрос, который волнует, как работника, так и работодателя, – это начисление зарплаты. Если работодатель где-то ошибется и недоплатит работнику, у него могут возникнуть серьезные проблемы с трудовой комиссией и налоговой службой, а если работник не будет знать, из чего складывается его заработная плата и порядок ее выплаты, он может никогда и не узнать, что ему недоплачивают.

Особенности начисления и выплаты заработной платы описаны в ст. 21 Трудового кодекса Российской Федерации. В ст. 136 Трудового кодекса «Порядок, место и сроки выплаты заработной платы» описываются главные нюансы, которые необходимо знать работодателю, осуществляющему начисление и выплату заработной платы.

Заработная плата каждого работника начисляется согласно установленному на предприятии порядку, с которым работник обязательно должен быть ознакомлен. При начислении зарплаты учитывается система оплаты труда, которая установлена на данном предприятии для данной категории работника, все меры поощрения и взыскания, все социальные и прочие выплаты и налоговые вычеты. Пенсионные и страховые взносы работодатель по законодательству оплачивает из собственных средств.

Сведения, необходимые для начисления

Начисление зарплаты происходит с первого же дня, когда работник приступает к выполнению своих служебных обязанностей.

После того как работник приносит все необходимые для оформления на работу документы в отдел кадров (или непосредственно работодателю, если речь о небольшом предприятии), он подписывает трудовой договор с работодателем.

В трудовом договоре оговариваются все нюансы трудовых отношений – от режима работы и выплаты заработной платы до особенностей расторжения трудового договора. На основании этого договора по предприятию издается приказ или распоряжение о приеме на работу нового сотрудника, и именно этот документ и является для бухгалтерии (или расчетного отдела) основанием для начисления заработной платы.

Помимо приказа или распоряжения о приеме на работу, который содержит сведения о дате начала работ, окладе сотрудника и его фамилии, имени, отчестве, должности, табельном номере, бухгалтеру, начисляющему заработную плату, нужны также следующие сведения:

- установленная система оплаты труда – повременная, сдельная или смешанная;

- фактически отработанное время или сведения об объеме произведенной продукции (оказанных услуг).

Для уволенных сотрудников понадобится также дата прекращения трудовых отношений и сведения о неиспользованных днях отпуска.

Для того чтобы знать, как начислить зарплату, необходимо знать, какая система оплаты труда установлена работнику. Существуют следующие две основные системы:

- повременная – когда работнику зарплата начисляется в зависимости от отработанных часов, дней, недель и так далее. Учет ведется в рабочем табеле – электронном или бумажном;

- сдельная – когда заработная плата выплачивается, например, за количество выполненных единиц продукции или оказанных услуг. Учет ведется по формам, разработанным и установленным на предприятии.

К содержанию

Согласно трудовому законодательству, заработная плата должна выплачиваться два раза в месяц. Даты выплат работодатель может устанавливать самостоятельно и обязательно должен прописать в локальных документах предприятия, например, в коллективном договоре.

Также работодатель должен установить, производятся ли выплаты наличными или переводятся на счет работника в банке и утвердить форму документа (расчетного листа), в котором будет описано начисление заработной платы, начисленных надбавок, произведенных вычетов и тому подобное.

Согласно Трудовому кодексу, работодатель обязан ознакомить работника как с порядком начисления заработной платы, так и со всеми подробностями ее начисления.

Обычно первую выплату в начале месяца принято называть авансом. Для его расчета применяют один из двух методов:

- устанавливают определенный процент от положенного работнику оклада – например, тридцать или сорок – без учета премий, надбавок, удержаний и тому подобного;

- рассчитывают заработную плату, положенную работнику за фактически отработанное время или за выработанное количество единиц товаров (услуг) с учетом премий, надбавок и удержаний.

Разумеется, удобнее рассчитывать и выплачивать фиксированную сумму. Выплаты должны производиться строго в установленный день; если он выпадает на выходной или праздник, выплату необходимо произвести накануне. Учет выплат должен вестись по ведомости, форма которой установлена Государственным комитетом статистики 05.01.2004.

Дополнительные начисления и удержания

До того, как зарплата выплачивается, необходимо произвести все положенные работнику выплаты и удержания. Удержания бывают следующими:

- выплата подоходного налога – обязательного государственного налога на доходы физических лиц, в перечень которых попадает и заработная плата;

- удержания за причиненный работником материальный ущерб;

- удержания за перерасходованные отпускные дни (для уволенных работников);

- алименты;

- выплаты на погашение займа – по письменному заявлению работника;

- удержания, в случае если была излишне выплаченная зарплата.

Дополнительные выплаты бывают следующими:

- установленная на предприятии обязательная или дополнительная премия по результатам труда в расчетный период;

- установленный в регионе коэффициент;

- установленная надбавка за условия труда; отпускные выплаты.

Рассмотрим некоторые удержания и дополнительные выплаты подробнее.

Согласно законодательству, перед выплатой зарплаты из нее необходимо удерживать налог на доходы физических лиц. Процентная ставка для резидента страны – лица, которое провело на территории государства последние сто восемьдесят три дня, – составляет тринадцать процентов. Подоходный налог высчитывается до удержания алиментов, денег на погашение займа и тому подобного.

Выплата отпускных (как и удержание) производится по среднедневному заработку. Если работник отработал расчетный период (год) полностью, то среднедневной заработок равен выплаченной за этот период заработной плате, разделенной на двенадцать месяцев и среднемесячное количество календарных дней – эту величину принято считать 29,4.

Если работник не полностью отработал расчетный год, то количество месяцев, которые он отработал полностью, умножают на среднемесячное количество календарных дней и прибавляют календарное количество дней в неполностью отработанном месяце. На получившееся число делят зарплату, выплаченную работником за отработанный им период. Среднедневной заработок умножают на количество дней отпуска и работнику выплачивают полученную сумму.

Отпускные деньги должны быть выплачены работнику за три дня до того, как он уйдет в отпуск, поэтому заниматься расчетом отпускных лучше, не дожидаясь окончания месяца. Приказ о предоставлении работнику отпуска должен быть оформлен и завизирован за две недели до его начала.

Начисление пособия по больничному листу

Выплата пособия по больничному листу тоже производится по среднедневному заработку, но его вычисляют методом деления среднего заработка (за последние два года) на семьсот тридцать – количество отработанных дней. При выплате пособия учитывается также страховой процент, который устанавливается в зависимости от страхового стажа:

- менее пяти лет – шестьдесят процентов;

- от пяти до восьми лет – восемьдесят процентов;

- восемь и больше лет – сто процентов.

Среднедневной заработок умножают на количество дней по больничному листу, полученную сумму умножают на страховой процент и получившееся число выплачивают работнику.

Выплата пособия по больничному листу возможна только тогда, когда больничный лист закрыт и предоставлен работником в бухгалтерию или расчетный отдел предприятия. Чаще всего больничные выплаты работник получает со следующей заработной платой.

Пособия по беременности и родам всегда умножаются на сто процентов, вне зависимости от страхового стажа. Также среднедневной заработок подсчитывается немного иначе: средний заработок необходимо разделить на количество дней в двух последних отработанных годах за исключением тех дней, когда работница была на больничном, в отпуске по родам и уходу за ребенком.

Поскольку нюансов при выплате заработной платы очень много, пример начисления заработной платы в каждом конкретном случае будет разным.

Случаи неправильного начисления

Нельзя сказать, что случаи, когда зарплату начисляют неверно, часты и повсеместны, но иногда случаются. Зарплата может быть неправильно начислена по разным причинам, например, в случае механической ошибки бухгалтера, который посчитает не ту сумму или цифру.

«Лишние» деньги считаются неосновательным обогащением и их необходимо вернуть – то есть они будут удержаны из следующей заработной платы. При этом существуют такие нюансы: общая сумма всех удержаний не должна превышать двадцать процентов от установленной работнику заработной платы. То есть в случае, если работник, например, дополнительно еще выплачивает алименты, сумма этой выплаты и удержания по возврату неверно начисленной зарплаты не могут превышать упомянутых выше двадцати процентов; если излишняя зарплата была выплачена в результате недобросовестного поведения работника или счетной ошибки бухгалтера, она удерживается с работника, если же зарплата была завышена из-за халатности бухгалтера, издержки высчитают с бухгалтера, поскольку по его вине был причинен убыток предприятию.

В соответствии с законодательством, начисление зарплаты должно проходить 2 раза в месяц. При этом даты работодатель может определить сам, но они обязательно должны прописываться в договоре.

Наниматель устанавливает каким образом перечисляется сотрудникам зарплата – наличными или на счет в банке.

Форма расчетного листа должна быть утверждена. В нем описываются правила вычетов, начисления надбавок и иные важные аспекты. В соответствии с ТК РФ наниматель должен поставить в известность сотрудника о порядке выплаты вознаграждения за работу.

Начисление зарплаты осуществляется с первого дня трудовой деятельности сотрудника. Для начала работник должен предоставить пакет документов в отдел кадров и подписать соглашение.

Именно в договоре обозначены все аспекты трудовых отношений, включая выплату вознаграждения.

Опираясь на соглашение, директором издается приказ – он служит основанием в бухгалтерии для начисления зарплаты.

В приказе отображается следующая информация:

- какая система оплаты используется: смешанная, повременная либо сдельная;

- какое время фактически тратится на работу и объем оказанных услуг.

В случае увольнения обязательно включаются данные о дате прекращения трудовых отношений.

Начисление заработной платы работникам осуществляется в порядке, предусмотренном статьей 136 ТК РФ. Нюансы отображаются в ст. 21 ТК РФ. Оба нормативно-правовых акта должны знать, как наниматель, так и сотрудник.

Существуют дополнительные законы, регулирующие выплаты и начисление вознаграждения работникам.

Каждый официально трудоустроенный работник, отрабатывающий полную норму времени, не должен получать вознаграждение ниже минимального. Данное понятие определяется как МРОТ и зависит он от установленного прожиточного минимума.

В соответствии с законодательством запрещено выплачивать сотрудникам зарплату ниже МРОТ.

На 2017 год минимальный размер составляет 7800 рублей. Для Москвы и области сумма выше – 12 500 рублей.

Вознаграждение перечисляется в соответствии с установленным в организации порядком. Сотрудник должен заранее ознакомиться с правилами.

Берутся в учет:

- система оплаты;

- меры вознаграждения и штрафов;

- наличие социальных и других видов выплат;

- перечисление налогов.

Следует иметь ввиду, что страховые и пенсионные взносы наниматель платит самостоятельно.

Зарплата может перечисляться по 2-м вариантам:

- за отработанный период;

- за выполненную работу.

Положено предоставлять работникам аванс, размер которого устанавливается нанимателем. Зарплата может складываться из 2-х частей: оклад + премия.

При определении суммы обращается внимание на табель учета времени. Данный документ обязателен для всех вариантов оплаты труда.

Формулы для расчетов по сдельной оплате труда и по окладу различны. По окладу определяется следующим образом:

ЗПО=часть оклада/число рабочих дней за период*кол-во отработанных дней + премия – НДФЛ -удержанные с начисленного деньги.

ЗП=сдельные расценки*кол-во произведенной продукции + премии + доплаты – НДФЛ – иные удержания.

Оклад сотрудника – 20 000 рублей. Каждый месяц выплачивается аванс – 11 числа, а зп — 3. Нужно определить вознаграждение за июль 2017. Итак, в месяце 21 рабочий день и 10 выходных.

До авансовой выплаты было 7 рабочих дней: 20 000/21 помножить на 7 = 6667 – полагается 1 числа.

Основная часть зп=20000/21 помножить на (21-7) = 13333 р.

Всем сотрудникам полагается 2 выплаты в месяц. 1 – в начале и называется авансом, 2 – в конце и считается заработной платой. Даты устанавливаются работодателем самостоятельно.

Начисления должны проходить в определенный день. Если он выпадает на праздник или выходной, то следует заранее позаботиться о выдаче денежных средств сотрудникам.

Учет ведется согласно ведомости, которая имеет строго установленную форму.

Когда начислять аванс и зарплату наниматель решает сам. Строго определенно, что выплаты должны проходить 2 раза в месяц.

Доход физических лиц в обязательном порядке облагается налогом. С заработной платы вычитается определенный процент.

Также работодатель обязан проводить отчисления, указанные в таблице.

Удерживается 13 % с зарплаты. Например, вознаграждение составляет 48961,85*13%=6365,04 рубля.

Как оплачивается труд в разных ситуациях? Рассмотрим самые популярные вопросы.

В соответствии с ст. 103 ТК РФ, сменной работой считается трудовая деятельность, осуществляемая в 2-3 и более смен.

Если сотрудник работает с 22 до 6 утра, то ему положены начисления в двойном размере.

Бывает так, что рабочая смена выпадает на выходной или праздничный день.

Тогда, согласно ст. 153 ТК РФ, оплата начисляется следующим образом:

- По двойным расценкам для сдельщиков.

- По двойным тарифным ставкам тем, у кого они установлены.

Выплата 13-той зарплаты зависит полностью от нанимателя. Именно он определяет бюджет, который будет направлен на оплату. А варианты подбирает бухгалтерия.

Обычно используется 1 из следующих методов:

- выплата оклада;

- определенные премиальные;

- начисление коэффициентов.

В случае отпуска заработная плата рассчитывается следующим образом:

ЗП, если в расчетном периоде имеется отпуск = оклад/общее кол-во суток в периоде/ кол-во реально отработанных дней.

В соответствии с законодательством, работнику начисляются выплаты, если он может предоставить больничный лист.

Сумма напрямую зависит от отработанного стажа:

- если стаж меньше 5 лет, то положено к оплате 60% от средней зарплаты за 2 года;

- если стаж от 6 до 8 лет, то положено 80% от ср. зп за 2 г;

- если стаж от 8 лет, то начисляется 100% от ср. зп за 2 г.

Ответственность за неправильное начисление

Ответственность за неправильное начисление заработной платы несет бухгалтер. Все зависит от причины и тяжести ситуации.

Например, за правонарушение применяется административная, работодатель может наказывать дисциплинарно, а материальная – за ущерб.

Кроме того, предусмотрены и иные формы:

Как получить справку о зарплате для пенсии? Информация здесь.

Что делать, если работодатель не выплачивает зарплату? Подробности в этой статье.

Если же заработная плата не была начислена по вине работодателя, или не выплачивалась вовсе, то сотрудник вправе обратиться в Трудовую инспекцию с заявлением. В зависимости от ситуации будут применены меры.

На видео о расчете заработной платы

(Пока оценок нет)

(Пока оценок нет)