Граждане получающие заработную плату или иные доходы, облагаемые налогом, могут пользоваться вычетами, упомянутыми в НК РФ. Льготы по НДФЛ в 2017, таблица которых приведена ниже, увеличивают размер оклада, поступающего работнику «на руки», или дают возможность вернуть часть средств, потраченных на лечение, обучение, решение жилищного вопроса.

Содержание

- 0.1 Виды вычетов в налоговом законодательстве

- 0.2 Какие льготы на подоходный налог на детей?

- 0.3 Что такое стандартные «недетские вычеты»?

- 0.4 Какие льготы по подоходному налогу возникают при покупке жилья?

- 0.5 Льготы по НДФЛ в 2017 году: кто не платит НДФЛ

- 1 Особенности получения вычета на детей в 2017 году

- 2 Реализация права получения вычета на ребенка-инвалида в 2017 году

- 3 Льготы по НДФЛ: на детей, инвалидов, ветеранов

- 4 Какие выплаты и льготы положены ребенку-инвалиду от государства

- 4.1 Кому положены выплаты и льготы на детей-инвалидов?

- 4.2 Пенсия ребенку-инвалиду в 2018 году (сумма)

- 4.3 Ежемесячная денежная выплата (ЕДВ)

- 4.4 Набор социальных услуг (НСУ) для детей-инвалидов

- 4.5 Пособие по уходу за ребенком-инвалидом неработающему родителю

- 4.6 Материнский капитал на социальную адаптацию и интеграцию в общество

- 4.7 Льготы детям инвалидам и их родителям в 2018 году

- 4.7.1 Налоговый вычет на ребенка-инвалида в 2018 году (льгота по НДФЛ)

- 4.7.2 Льготы родителям детей инвалидов по Трудовому кодексу

- 4.7.3 Досрочная пенсия родителям детей-инвалидов

- 4.7.4 Алименты на нетрудоспособных совершеннолетних детей

- 4.7.5 Земельный участок и право на дополнительную жилую площадь

- 4.7.6 Льготы при поступлении ребенка в колледж и вуз

- 4.7.7 Другие меры социальной поддержки детям-инвалидам

- 5 Льготы по НДФЛ в 2017-2018 годах

Виды вычетов в налоговом законодательстве

В НК РФ отсутствует отдельная глава, посвященная льготам для плательщиков подоходного налога. В документе упомянуты разные виды вычетов, формы дохода, не облагаемые НДФЛ, категории лиц, освобожденные от его уплаты. Использование положений нормативно-правового акта позволяет значительно уменьшить отчисления в бюджет или свести к нулю.

Налоговое законодательство вводит пять категорий вычетов:

- Стандартные – льгота по НДФЛ на детей, доступная их родителям, а также «недетские» вычеты, упомянутые в ст. 218 НК РФ.

- Социальные – позволяют возместить часть расходов на получение медицинских и образовательных услуг. Льгота предоставляется при совершении трат за себя и ближайших родственников.

- Имущественные – предоставляются налогоплательщикам один раз в жизни при приобретении собственной недвижимости.

- Профессиональные – льготы, предоставляемые предпринимателям, нотариусам, авторам художественных произведений и технических разработок, лицам, трудящимся по гражданско-правовым договорам, в отношении сумм произведенных и подтвержденных документально расходов.

- Инвестиционные – льготы, установленные в 2016 году. Они дают возможность уменьшить величину облагаемого НДФЛ дохода при продаже ценных бумаг, приобретенных после 2014 года, или получении прибыли от индивидуального инвестиционного счета.

Для расчета налоговой базы по подоходному налогу необходимо уменьшить заработанный в отчетном периоде доход на размер вычета. Полученная сумма облагается налогом по ставке 13%.

Какие льготы на подоходный налог на детей?

В 2017 году родители и опекуны вправе получать вычеты на каждого ребенка. Льгота предоставляется на:

- детей, не достигших 18-летия;

- детей до 24 лет, получающих образование в вузе на дневном отделении.

Льготу получает один из родителей (опекунов) по выбору семьи. Чтобы оформить вычет, нужно обратиться в бухгалтерию работодателя: написать заявление и приложить копию свидетельства о рождении. Если ребенок старше 18 лет, нужно принести справку из учебного заведения, подтверждающую, что он числится среди студентов.

НДФЛ льготы на детей 2017 год, согласно ст. 218 НК РФ, установлены в следующем размере:

1,4 тыс. руб. – на 1-го и 2-го ребенка;

3 тыс. руб. – на третьего и последующих.

Для родителей детей с ограниченными возможностями здоровья предусмотрены дополнительные льготы. На ребенка-инвалида 1 или 2 группы дают вычет 12 тыс. рублей родителям и 6 тыс. руб. – попечителям и опекунам.

Важно! «Инвалидный» вычет не заменяет, а дополняет «детский». Так, родители, чей первый ребенок имеет ограниченные возможности здоровья, вправе уменьшить свой доход для НДФЛ на сумму: 12 000 + 1 400 = 13 400 руб.

Законодательство устанавливает особое право на льготу по подоходному налогу для родителей-одиночек. Если отцовство ребенка юридически не установлено, мать получает стандартный вычет в двойном эквиваленте. Если впоследствии она выйдет замуж, то утратит право на дополнительную часть со следующего месяца после регистрации брака.

Важно! Женщины в разводе, не получающие алиментов от бывшего мужа, не признаются законом матерями-одиночками для налоговых целей.

Право на получение «детского» вычета утрачивается, когда доход родителя, оформившего его, превысит 350 тыс. рублей с начала года.

Что такое стандартные «недетские вычеты»?

Для граждан, уплачивающих подоходный налог, льгота на детей 2017 год не является единственным видом стандартного вычета. В ст. 218 НК РФ поименованы другие категории лиц, имеющих право претендовать на особые условия:

- на вычет 3 тыс. руб. – ликвидаторы аварии на Чернобыльской АЭС, инвалиды ВОВ и другие;

- на вычет 0,5 тыс. рублей – инвалиды 1-й и 2-й групп, герои РФ, участники ВОВ и другие.

Для оформления стандартного «недетского» вычета нужно обратиться в бухгалтерию компании-нанимателя, предоставить заполненное заявление и документы, подтверждающие право на льготу. Для лиц с ограниченными возможностями здоровья это справка, выданная учреждением медико-социальной экспертизы. Льготы на подоходный налог ветеранам боевых действий оформляются на основании соответствующего удостоверения.

Важно! Если гражданин претендует на два «недетских» вычета, ему предоставляется один, наибольший по сумме. Если один – «детский», второй – «недетский», можно оформить одновременно оба.

Какие льготы по подоходному налогу возникают при покупке жилья?

Согласно ст. 220 НК РФ, воспользоваться имущественным вычетом могут граждане, получающие облагаемый налогом доход, которые:

- приобрели квартиру, дом или земельный участок;

- вложились в строящееся жилье;

- взяли для покупки квартиры ипотеку;

- потратились на отделочные работы (если жилплощадь продавалась без ремонта).

Имущественные льготы по подоходному налогу в 2017 году предоставляются гражданину единожды в жизни. Если квартира куплена двумя налогоплательщиками (например, мужем и женой), вычет делится на пропорции согласно их долям, прописанным в договоре.

Существует два способа получения вычета: из налоговой инспекции, которая возвращает на указанные реквизиты ранее уплаченный НДФЛ, или от работодателя, который на основании справки из ИФНС платит зарплату на 13% больше, чем ранее.

Льготы по НДФЛ в 2017 году: кто не платит НДФЛ

Налоговое законодательство устанавливает перечень доходов, освобожденных от обложения НДФЛ. В эту категорию входит:

- материальная помощь от работодателя семьям умерших сотрудников;

- пособия по беременности и родам;

- государственная помощь пострадавшим от стихийных бедствий;

- компенсации при сокращении работника;

- подарки от организации стоимостью до 4 тыс. рублей;

- компенсации обучения и лечения сотрудника, осуществляемые из чистой прибыли коммерческой структуры, и т.д.

Льготы по НДФЛ распространяются на отдельные категории граждан, полностью освобожденных от перечисления налога. В 2017 году это правило действует для физических лиц-банкротов, заемщиков, реструктуризирующих ипотечный кредит или передающих залог банку.

Особенности получения вычета на детей в 2017 году

Если у плательщика НДФЛ имеются дети, он обладает правом снизить расходы на оплату подоходного налога. В 2017 году изменения затронули размер стандартного налогового вычета – для определенной категории населения она выросла в 2 раза.

Кому предоставляется

В 2017 году использовать стандартный вычет на несовершеннолетнего доступно получить трудоустроенным гражданам или налоговым резидентам РФ:

- Родным папам/мамам и их супругам – мачехам или отчимам;

- Приемным – усыновителям, опекунам, попечителям;

- Родителям, находящимся в разводе или не состоящим в официальном браке, но обеспечивающим малыша материально.

Важно: вычет на детей полагается каждому человеку, имеющему ребенка, независимо от статуса семьи, от количества детей зависит размер сохраненной суммы.

Также следует помнить, что такая стандартная льгота прерогатива не только работающей мамы, но и отца, бабушек или дедушек, являющихся официальными опекунами.

Какие еще стандартные вычеты по НДФЛ предусмотрены — читайте здесь.

До какой суммы предоставляется вычет на детей по ндфл в 2017 году

Начало предоставления вычета по НДФЛ осуществляется с первого месяца рождения ребенка или вступления в опекунство. Начисления производятся ежемесячно в течение всего налогового периода до месяца, в котором по нарастающей зарплата сотрудника не достигнет суммы 350 000 рублей, далее стандартная льгота не применяется до следующего года.

Основаниями для прекращения вычета являются:

- Смерть малыша;

- Вступление ребенка в брак (актуально для студентов);

- Достижение им определенного законом возраста;

- Отказ от приемного несовершеннолетнего или прекращение действия договора о его передаче на воспитание;

- Вступление в брак единственного родителя, является основанием для прекращения выплаты двойного размера.

В каком размере предоставляется вычет

Согласно стандартам размер суммы, положенной к возврату, полностью зависит от количества детей в семье и их здоровья, но он не может превысить суммарный доход сотрудника за год:

- На первого ребенка полагается 1400 рублей;

- На 2-го – 1 4000 рублей;

- На 3-го – 3000 рублей;

- На каждого последующего 3000 рублей.

Важно: вычеты полагаются на детей до 18 лет, если они продолжат обучение на дневной форме, льгота будет действовать до их 24-летия.

При этом следует помнить, что размер стандартной льготы на третьего новорожденного предоставляется вне зависимости от наличия вычетов по НДФЛ на двух первых детей, то есть, если по каким-то причинам, к примеру, возрастной предел, первым двум не полагается льгота, то третий ее получает в размере 3 000 рублей.

Также важен тот момент, что для каждого члена семьи может существовать своя очередность появления детей, в учет идут умершие детки.

Стандартный вычет на детей инвалидов

В 2017 году размер стандартной льготы на детей инвалидов увеличен, раньше он составлял в любом случае 3 000 рублей, теперь:

- На родных детей 12000 рублей;

- На приемных – 6000 рублей.

Такой возврат средств полагается для детей инвалидов:

- До 18 лет;

- С детства 1 – 2 группы до 24 лет при обучении на дневной форме.

При этом, исходя из судебной практики в данном случае, учитывается и очередность появления ребенка-инвалида на свет, то есть суммируются два вычета:

- За очередность рождения;

- За состояние здоровья.

Важно: воспитание малыша с особенностями здоровья очень важно с социальной точки зрения, так что повышение размера в 4 раза вполне обосновано.

Кому выплачивается в двойном размере

Двойная сумма стандартного налогового вычета полагается для отцов и матерей, которые в одиночку воспитывают детей на основании:

- Свидетельства о смерти одного из взрослых;

- Решения суда о признании одного из супругов без вести пропавшим;

- В свидетельстве о рождении указан только один родитель, обычно это мать.

- Также доступно получить двойной размер вычета, если при разводе один из пары отказывается в пользу другого.

Однако нельзя отказаться в пользу:

- Не работающей мамы;

- Состоящего в центре занятости;

- Находящегося в декретном отпуске по уходу за новорожденным.

Важно: случай с гражданским браком в данном случае не подпадает под подобную категорию.

Какие документы нужны для получения вычета на ребенка в 2017 году

Итак, основными критериями для уменьшения подоходного налога являются:

- Наличие детей;

- Официального места работы с белой зарплатой;

- Размер полученного суммарного дохода.

Пример. У работающей мамы с зарплатой 40 000 рублей имеется двое несовершеннолетних деток. С начала года после написания заявления на возврат средств она будет получать 2 800 рублей до сентября, так как в этом месяце суммарный доход превысит 350 000 рублей.

В месяцах с действующей льготой она будет получать 35 164 рубля вместо 34 800 рублей, если бы она не обращалась за помощью, из расчета:

- НДФЛ: (40 000 руб. – 2 800 руб.) × 13% = 4 836 руб.

- На руки мама получит 40 000 – 4836 = 35 164 руб.

Возврат денег доступно получить:

- Обратившись к работодателю с заявлением и документами, подтверждающими наличие детей;

- Через налоговую.

Чтобы получить деньги на работе необходимо только:

- Заявление;

- Свидетельство о рождении.

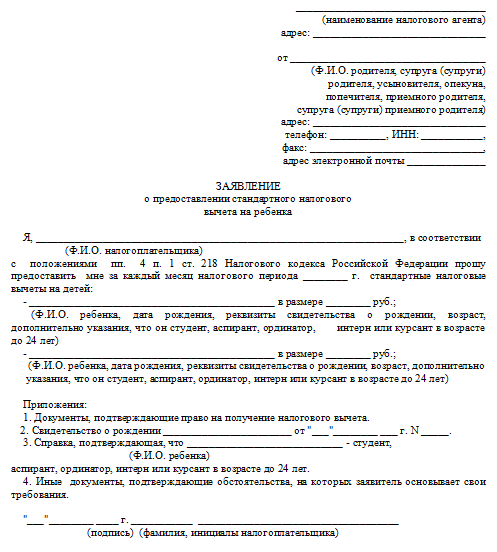

Образец заявления на детский вычет:

При этом нет необходимости дожидаться окончания года, деньги будут насчитываться ежемесячно.

При обращении в налоговую по месту жительства необходимо собрать такие бумаги:

- Декларацию 3НДФЛ;

- Копии документов, дающих право на вычет;

- Справку 2 НДФЛ;

- Заявление на вычет и на перечисление средств, с указанием реквизитов банковского счета;

- Копии основных страниц паспорта.

Документы доступно подать лично или посредством почты.

Также следует приложить к пакету документов бумаги, соответствующие случаю:

- Если обращаются родные папы или мамы – свидетельство о рождении малыша, копии страниц из паспорта с записью о детях;

- Приемный – договор о передачи ребенка на воспитание, удостоверение взрослого;

- Супруг, не являющийся родителем или опекуном – свидетельство о браке, копии страниц из паспорта со штампом о браке;

- Усыновитель – свидетельство, подтверждающее данный факт;

- Опекун или попечитель – документы из органов опеки с подтверждением опекунства;

- Если отец и мать проживают порознь или не состоят в браке – доказательство обеспечения малыша, справка о совместном проживании, документы о выплате алиментов;

- Несовершеннолетний обучается в ВУЗе – справка с места обучения;

- Инвалидность – документы, подтверждающие состояние здоровья малыша;

- Право на двойной вычет – подтверждение самостоятельного воспитания;

- Передача права в пользу другого члена семьи – заявление и справка 2-НДФЛ.

- При отсутствии дохода, облагаемого НДФЛ, в связи с болезнью или отпуском стандартная льгота все равно насчитывается и суммарно отчисляется при получении ближайшего после перерыва дохода облагаемого по ставке 13%.

- В случае же когда доход перестал начисляться и не возобновился до конца года льготу применять согласно Постановлению Минфина нельзя.

- Если доход превысил положенный лимит только у одного родителя, чтобы избежать прерывания начисления льготы, член семьи с превышенным доходом может написать отказ в пользу другого.

- Родитель, лишенный родительских прав также имеет право на вычет при доказательстве обеспечения отпрыска, к примеру, документы о выплате алиментов.

- Если, обучающийся студент в учебном заведении взял академический отпуск, родитель продолжает получать льготу.

- В случае обучения студента за границей, семья также имеет право на стандартный налоговый вычет на детей, необходимо только официальное подтверждение от властей страны проживания студента, в том, что он действительно находится на ее территории.

Как видно, в 2017 году стандартные налоговые вычеты на детей стали большими, особенно для детей инвалидов, также их доступно получать в течение года, не дожидаясь его окончания.

Реализация права получения вычета на ребенка-инвалида в 2017 году

В налоговом законодательстве РФ установлено несколько разновидностей налоговых вычетов, в том числе стандартные на детей, которые имеют инвалидность.

Условия и предпосылки предоставления

Как известно, право на стандартный вычет есть у каждого гражданина, если его ситуация подпадает под определенные условия, установленные законодательством страны. К таковым, в случае оформления вычета (стандартного) на ребенка-инвалида, относятся:

-

родители (усыновители или же опекуны, попечители) обязательно должны быть официально трудоустроены и быть плательщиками НДФЛ (налога на доход физических лиц);

родители (усыновители или же опекуны, попечители) обязательно должны быть официально трудоустроены и быть плательщиками НДФЛ (налога на доход физических лиц); - ребенок должен иметь инвалидность, которая подтверждается соответствующими документами;

- отсутствие оснований, которые могут стать причиной отказа в получении (предоставлении) налогового вычета;

- наличие готового и полного пакета документов;

- возраст ребенка ограничивается 18 годами, если он не продолжает дальнейшее обучение, и 24 годами, если после окончания школы ребенок поступает в иное образовательное учреждение (высшее, среднее специальное и т.п.).

В последнем случае ребенок-инвалид может быть студентом, проходить обучение в аспирантуре, интернатуре или ординатуре. Однако речь в данном случае идет о дневной (и только) форме обучения.

Если же ребенок-инвалид обучается на заочном отделении, то правило об увеличении возрастного показателя до 24 лет не действует. Это же касается и тех случаев, когда ребенок находится полностью на балансе государства, например, проживает в доме-интернате.

Получить налоговый вычет можно непосредственно через работодателя или в налоговой инспекции.

Порядок оформления и его размер (расчет)

Налоговый кодекс РФ устанавливает конкретные размеры налоговых вычетов для родителей на детей:

- на первого и второго ребенка положено 1400 рублей;

- на третьего ребенка и далее сумма практически в два раза больше – 3000 рублей;

- 12000 рублей установлено для детей-инвалидов только первой и второй группы инвалидности, не достигших совершеннолетия (18 лет) и после этого возраста до 24 лет, которые обучаются в учебном заведении на дневном отделении.

Оформление документов для получения налогового вычета по НДФЛ на ребенка инвалида достаточно трудоемкое занятие, которое предполагает прохождение нескольких стадий.

Первым шагом в начале пути по оформлению налогового вычета является анализ конкретной ситуации, а именно, соответствует ли она определенным условиям, которые позволяют получать налоговый вычет на ребенка-инвалида.

Во-вторых, родителям необходимо определиться, каким образом они будут получать вычеты – через соответствующий налоговый орган или через работодателя.

Далее потребуется собрать большое количество самых различных документов.

Мнения Минестерства финансов и Верховного суда

У Министерства финансов, касаемо налоговых вычетов на детей, есть своя точка зрения. По мнению этого государственного органа, изложенному в Письме от 2 февраля 2016 года №03-04-05/4977, стандартный налоговый вычет на ребенка не суммируется с тем, что предоставляется на инвалида.

У Министерства финансов, касаемо налоговых вычетов на детей, есть своя точка зрения. По мнению этого государственного органа, изложенному в Письме от 2 февраля 2016 года №03-04-05/4977, стандартный налоговый вычет на ребенка не суммируется с тем, что предоставляется на инвалида.

Таким образом получается, по словам Минфина, что родители ребенка-инвалида могут получить только лишь один из предложенных в налоговом законодательстве вариантов налогового вычета. Конечно, законные представители детей будут выбирать тот, что носит специальный характер и имеет больший размер.

Однако у Верховного суда Российской Федерации на данную проблему имеется иное представление. Суть его заключается в том, что родитель-работник, который является официально трудоустроенным гражданином и имеет на попечение ребенка-инвалида, может по праву получить одновременно 2 налоговых вычета.

Так, в зависимости от того, какой ребенок в семье по счету, предоставляется заявителю вычет в размере 1400 рублей или 3000 рублей. Наравне с ней родитель может гарантированно получить специальный вычет на ребенка-инвалида.

Данная позиция содержится в Обзоре судебной практики, который утвержден Президиумом Верховного суда Российской Федерации.

Как видно, существуют абсолютно противоположные точки зрения двух органов власти, которые имеют весомое значение при принятии решений по различным вопросам.

Реальное применение данных норм тоже довольно неоднозначно и неодинаково в различных регионах нашего государства. В любом случае, каждый гражданин, чье право (по его мнению) было нарушено, имеет право обратиться за судебной защитой.

Размер и состав документации отличается в зависимости от того, в какой орган он будет подаваться для получения налогового вычета – по месту официального трудоустройства или в налоговую инспекцию.

Так, если есть желание обратиться к своему работодателю, нужны будут следующие документы:

-

заявление, в котором содержится просьба о предоставлении льготы;

заявление, в котором содержится просьба о предоставлении льготы; - свидетельство о рождении ребенка;

- в иной ситуации, при наличии, понадобится свидетельство об установлении отцовства или об усыновлении ребенка-инвалида;

- справку из соответствующего медицинского учреждения, в которой установлен диагноз;

- если возраст ребенка более 18 лет, нужно будет приложить к пакету документов справку из учебного заведения, в которой содержится указание на прохождение обучения по очной форме;

- в случае, если имеется на руках исполнительный лист или соглашение об уплате алиментных платежей, их необходимо будет предоставить обязательно;

- справка с места работы второго родителя о том, что он не получал налоговый вычет на ребенка.

В Федеральную налоговую службу необходимо будет предоставить такие документы:

- Налоговая декларация по установленной налоговыми органами форме 3-НДФЛ (она заполняется за год, в котором налоговый вычет не был получен).

- Документы в копиях, которые подтверждают право на получение льготы. На ребенка необходимо предоставить справку из медицинского учреждения с указанием на диагноз, вследствие которого получена инвалидность.

- Заявления о возврате тех денежных средств, которые были излишне уплачены в пользу государства в качестве налога на доход.

- Справка со всех мест работы по форме 2-НДФЛ за последний год.

Собрав полный пакет документации, его следует еще раз проверить (особенно правильность заполнения деклараций). Если вы не уверены, что можете грамотно и достоверно составить 3-НДФЛ, то лучше обратиться за помощью к специалистам.

В противном случае налоговый орган вернет весь пакет документов обратно для исправления ошибок. Таким образом, вы потеряете драгоценное время и не получите денежные средства в желаемый срок.

Началом возникновения права на получение вычета на детей считается месяц, в котором он родился, что подтверждается свидетельством о рождении. Если малыш был усыновлен или взят под опеку, то льготы можно начать получать с того месяца, когда произошел факт усыновления или передачи ребенка на воспитание в семью.

Окончание выплат определяется следующими обстоятельствами:

- когда ребенок достигает совершеннолетнего возраста и не продолжает обучение в ином образовательном заведении, кроме школы, или же ребенок продолжает учиться на заочной, вечерней и иной от дневного отделения форме;

- по достижении ребенком-инвалидом 24 лет, если он после окончания школы учится на дневном отделении;

- в связи со смертью ребенка.

Выплаты родителю прекращаются, когда размер дохода в течение года будет более, чем 350000 рублей. А возобновятся они с началом нового года (налогового периода).

Выплаты родителю прекращаются, когда размер дохода в течение года будет более, чем 350000 рублей. А возобновятся они с началом нового года (налогового периода).

Если один раз попробовать досконально разобраться в такой очень важной для многих теме, то не возникнет особых трудностей с получением вычетов.

Всегда можно получить хорошую консультацию у своего непосредственного работодателя или в налоговой инспекции населенного пункта. Лучше это сделать заранее, чтобы успеть подать декларацию или заявление в установленный срок.

Также, следует следить за нововведениями в законодательстве, чтобы быть в курсе того, изменяются ли суммы выплат и иные важные условия.

Права и льготы для детей-инвалидов есть в данной лекции.

Льготы по НДФЛ: на детей, инвалидов, ветеранов

Льготы по НДФЛ представляют собой определенные суммы, не облагаемые подоходным налогом, на которые можно уменьшить доходы физлиц при вычислении налога к уплате. Применение льгот позволяет сократить величину базы для расчета НДФЛ, что влечет за собой и уменьшение налога.

В отношении НДФЛ льготы принимают форму стандартных вычетов, которые применяются для отдельных категорий работающих граждан. Обязанность по вычислению налога, его удержанию из зарплаты и перечислению в бюджет ложится на плечи работодателя. Самому работнику в отношении дохода в виде трудовой оплаты никаких самостоятельных действий предпринимать не требуется.

Наиболее популярный вычет среди имеющихся стандартных предоставляется лицам, обеспечивающим уход и содержание детей определенного возраста:

- Не более 18 лет в общем случае;

- Не более 24 лет при очном обучении (не важно платной или бесплатно является учеба).

Размеры «детской» льготы прописаны в НК РФ (пп..4п.1ст.218), предоставляются на каждого имеющегося ребенка подходящего возраста. Величина льготы зависит от ряда факторов:

- числа имеющихся детей;

- наличия у ребенка инвалидности;

- состава семьи;

- ухаживающего за ребенком лица.

На льготу может рассчитывать официально работающее лицо, имеющее доходы, с которых необходимо удержать НДФЛ в размере 13%, и попадающее в одну из следующих категорий:

- Отец;

- Мать;

- Новый муж матери (усыновителя, опекуна, попечителя), при этом новый муж должен участвовать в воспитании ребенка или уплате на него алиментов;

- Новая жена отца (усыновителя, опекуна, попечистеля), должны выполняться те же условия, что и в предыдущем пункте;

- Усыновители;

- Опекуны;

- Попечители.

Чтобы определить величину положенной льготы на ребенка, нужно учитывать всех имеющихся детей, не обращая внимание на их фактический возраст на текущий день. Например, если у трудящегося 4-ро детей: 30, 26, 15 и 7 лет, то сумма положенного вычета 6000 руб. (на 15-ти и 7-милетнего по 3000 руб. по той причине, что это 3-й и 4-й ребенок в семье соответственно).

Льгота на детей положена только до момента, когда общая зарплата с начала текущего года не достигнет граничной величины, установленной на 2016г. на отметке 350000 руб. По доходам, превышающим указанное значение, вычет не предоставляется.

При определении суммарной зарплаты на дату расчета необходимо складывать зарплату, начисленную за каждый месяц текущего года (с января по расчетный месяц включительно), а также отпускные, премии, надбавки, больничные, помощь материального характера, выплаченные в текущем календарном году.

Необходимая документация

Трудящемуся, имеющему детей несовершеннолетнего возраста, надлежит проинформировать работодателя о положенных ему льготах в письменном виде.

Среди документации, требуемой для предоставления, значатся:

- Личное заявление с изложением просьбы об учете положенного вычета;

- Свидетельство, подтверждающее наличие ребенка и его возраст;

- Свидетельства на всех детей, если их больше двух (даже на тех, на кого льгота уже не предоставляется);

- Справка из учебного учреждения, подтверждающая очность обучения (подается каждый год до достижения 24-летия или окончания учебы);

- 2-НДФЛ за текущий год от нового сотрудника, устроенного не с января текущего года (чтобы учесть его налогооблагаемые доходы с более ранних трудовых мест при определении суммарной зарплаты за год для сравнения ее с предельной величиной);

- Документ, свидетельствующий о наличии инвалидности ребенка 1 или 2 группы.

Если на вычет претендует не родные родители ребенка:

- Для приемных родителей – соответствующее удостоверение и договор, в котором прописан факт приема ребенка в семью;

- Для усыновителей – свидетельство или справка, подтверждающие факт усыновления;

- Для опекуна – решение об установлении опеки (выписка из него);

- Для попечителя – решение об установлении попечительства.

Разведенным родителям понадобятся дополнительно следующие документы:

- Один должен предоставить бумагу, свидетельствующую, что ребенок живет с этим родителем по одному адресу;

- Второй – документацию, подтверждающую содержание ребенка, например, уплату на него алиментов;

- Для нового мужа или жены – паспорт с отметкой о браке или соответствующее свидетельство. Также от этих лиц требуется подтвердить участие в обеспечении жизни ребенка.

Для получения удвоенной льготы, кроме указанных выше бумаг, понадобится и другая документация:

- Если основание – отказ 2-го родителя в пользу 1-го, то 2-й родитель пишет заявление о том, что он передает право на льготу мужу (жене). Факт того, что работодатель 2-го родителя не учитывает вычет, нужно документально подтвердить посредством 2-НДФЛ, предоставлять данную справку нужно каждый месяц;

- Если причина – воспитание в одиночку, то требуется соответствующий подтверждающий документ.

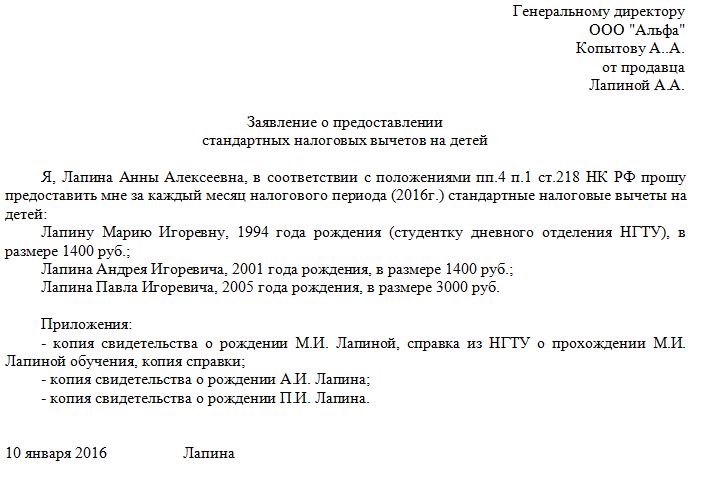

Пример заявления:

Заявление должно носить личный характер и заверяться подписью того лица, которое претендует на льготу по НДФЛ.

В тексте следует указать просьбу от первого лица об учете положенного вычета ежемесячно с указанием года и обосновывающей статьи НК РФ. В данной ситуации применяется пп.4 п.1 ст.218.

Также следует прописать сведения о каждом несовершеннолетнем сыне или дочери, в отношении которых заявитель желает получать стандартный вычет, с указанием его ФИО, даты рождения и величины самой льготы. В качестве обоснования права на указанные льготы перечисляются в приложении вся прилагаемая документация.

Составленный документ адресуется представителю организации, как правило, ее руководителю. Изложенная информация заявительного характера заверяется самим претендентом на вычет с указанием текущего числа написания.

Пример

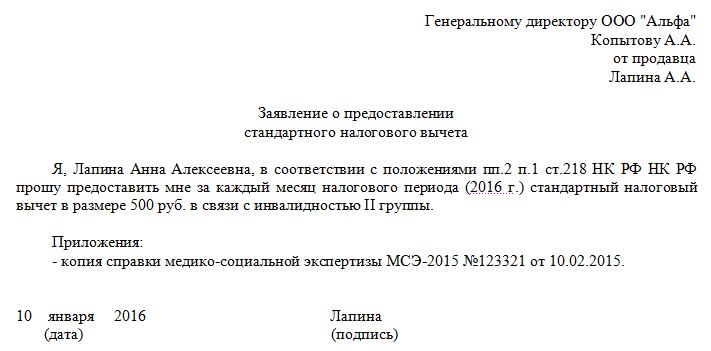

Льготы по НДФЛ для инвалидов

Работающие инвалиды с подтвержденной инвалидностью группы I или II могут претендовать на льготу по пп.2п.1ст.218 НК РФ. Льгота имеет вид вычета стандартного характера по НДФЛ, на величину которого можно снизить налогооблагаемый доход инвалида.

Величина льготы составляет 500 руб. Суть ее применения в том, что ежемесячно зарплата трудящегося инвалида при вычислении подоходного налога сокращается на 500 руб. Работодателю нужно учитывать рассматриваемый вычет в каждом месяце года, при этом не требуется считать доход с января года на дату расчета и сравнивать ее с граничным значением, как это делается для «детского» вычета.

Если инвалидность I, II или III группы была приобретена в ходе выполнения боевых задач на военной службе при защите СССР или РФ (сюда же относятся и инвалиды ВОВ), то предусмотрен увеличенный вычет 3000 руб., который следует применять вместо указанного выше.

Какие нужны документы:

- Заявление личного характера;

- Документ установленного образца об инвалидности – справка из медико-социальной экспертизы;

- Если инвалидность получена при боевых действиях, то соответствующее удостоверение и справка об инвалидности с указанием причины (ранение, заболевание, вызванное военной службой).

Пример заявления

Льготы по НДФЛ ветеранам

Ветераны боевых действий могут претендовать на следующие виды льгот в отношении подоходного налога:

- Стандартный вычет 500 руб. – предоставляется в отношении каждого месяца независимо от годового дохода;

- Освобождение от НДФЛ полученных подарков различного характера, финансовой поддержки (в пределах 10000 руб. в год);

- Освобождение от НДФЛ выплаты, которая назначена ветерану в получение ежемесячно.

Какие нужны документы для получения вычета 500 руб.:

- Личное заявление;

- Удостоверение ветерана.

Какие выплаты и льготы положены ребенку-инвалиду от государства

Помощь детям с ограниченными возможностями и инвалидам с детства регулируется на государственном уровне. Таким семьям положены различные ежемесячные выплаты (пенсия и пособия), а также несколько разновидностей трудовых, денежных и социальных льгот.

Меню для навигации по странице

Все эти виды поддержки от государства призваны обеспечить ребенка-инвалида, его родителей и опекунов самым необходимым, оказывать содействие его социальной адаптации, поддержать здоровье и создать возможности, соответствующие возможностям других граждан.

Денежные выплаты на детей-инвалидов оформляются в заявительном порядке через отделения Пенсионного фонда России (ПФР) или многофункциональные центы (МФЦ). Каждая из них потребует самостоятельного оформления и подачи нужного пакета документов.

В некоторых регионах также существуют доплаты из регионального бюджета. Например, в Ярославской области выплачивается дополнительно по 2 000 руб. на уход за каждым ребенком с инвалидностью.

Размер пенсии детям-инвалидам в 2018 году и иных ежемесячных выплат, руб.

- 5500 — родителями, опекунами;

- 1200 — иными лицами

Примечания: Каждая из указанных выше выплат является ежемесячной. Максимальный размер ЕДВ подразумевает отказ от НСУ и состоит из минимальной суммы + размер денежного эквивалента НСУ.

При усыновлении ребенка-инвалида государство выплачивает через Соцзащиту также единовременное пособие по передаче ребенка в семью на воспитание в повышенном размере 124929,83 руб.

Таким образом, семьи с детьми-инвалидами и инвалидами с детства в 2018 году могут получать от государства в лице Пенсионного фонда помощь (без учета дополнительных льгот) в таком максимальном размере:

- При уходе за ребенком-инвалидом:

- если ухаживает родитель (опекун, усыновитель) — до 19 930,57 руб.;

- если ухаживает другое стороннее лицо — до 15 630,57 руб.

- При уходе за инвалидом с детства:

- 1 группы:

- если за ним ухаживает родитель или опекун — до 20 942,03 руб.;

- если уход осуществляют другие лица — до 16 642,03 руб.;

- 2 группы — до 12 446,79 руб.;

- 3 группы — до 6 238,84 руб.

- 1 группы:

Кому положены выплаты и льготы на детей-инвалидов?

Первым шагом в получении пособий и льгот должно стать обращение в учреждение медико-социальной экспертизы (МСЭК) по месту жительства. Именно оно может признать ребенка инвалидом и выдать соответствующее заключение, необходимое для оформления всех видов соцпомощи. Порядок установления инвалидности изложен в Федеральном законе № 181-ФЗ от 24.11.1995 г. «О социальной защите инвалидов в Российской Федерации».

Есть определенные объективные критерии для признания ребенка инвалидом. Среди них:

- проблемы со здоровьем и нарушение функций организма, вызванные заболеваниями, травмами или дефектами;

- ограничение жизнедеятельности — сюда входит полная или частичная утрата способности обслуживать себя, работать, общаться, передвигаться и совершать другие активности;

- нуждаемость в помощи, соцзащите и/или реабилитации.

Оформить пенсию по инвалидности на детей может родитель, опекун или другое лицо по их поручению. Обратиться можно в любой момент после возникновения соответствующего права. Выплаты будут назначены с месяца подачи заявления (если законом не предусматривается другое).

Пенсия ребенку-инвалиду в 2018 году (сумма)

Ребенку, признанному инвалидом, предоставляется право на социальную пенсию. Она назначается до окончания периода инвалидности, установленного МСЭК, или до 18-летия ребенка. Лицо старше 18 лет, признанное инвалидом с детства, в случае нетрудоспособности и отсутствии трудового стажа также может рассчитывать на социальную пенсию, но уже других размерах.

- До 01.04.2017 г. сумма пенсии детям-инвалидам составляет 11903,51 руб.

- Инвалидам с детства при этом выплачиваются такие суммы:

- 11 903,51 руб. — при I группе инвалидности;

- 9 919,73 руб. — при II группе;

- 4 215,90 руб. — инвалидам III группы.

Размер пенсионных выплат устанавливается ст. 18 Федерального закона № 166-ФЗ от 15.12.2001 г. «О государственном пенсионном обеспечении в Российской Федерации». Он подлежит индексации не реже 1 раза в год (ежегодно с 1 апреля).

Чтобы оформить социальную пенсию любого вида нужно предоставить документы, подтверждающие:

- постоянное проживание заявителя на территории России;

- факт нетрудоспособности лица, которому оформляется пенсия.

Для оформления пенсии на ребенка-инвалида в ПФР по месту жительства родителя (опекуна, попечителя), с которым проживает ребенок, нужно предоставить такие документы:

- заявление от родителя (опекуна);

- свидетельство о рождении ребенка;

- акт освидетельствования МСЭ (выписка из него);

- паспорт или другой документ, удостоверяющий личность заявителя и подтверждающий его проживание в России.

Более подробно с условиями назначения и выплаты пенсии на ребенка по инвалидности можно в дополнительном материале на нашем сайте.

Ежемесячная денежная выплата (ЕДВ)

В составе пенсионного обеспечения всем семьям с детьми-инвалидами и инвалидами с детства предоставляется ежемесячная денежная выплата (ЕДВ) и набор социальных услуг (НСУ). Размер ЕДВ будет зависеть от того, полностью или частично семья желает пользоваться НСУ в натуральной форме (или отказывается в его получении в пользу денежной компенсации).

Окончательная сумма ЕДВ, подлежащая выплате, определяется тем набором соцуслуг в составе НСУ, которые получателям выгодно сохранить или отменить. В таблице ниже приведены размеры выплаты, установленные на 2017 год согласно ст. 28.1 закона № 181-ФЗ от 24.11.1995 г.

Размеры ЕДВ на ребенка и инвалида с детства с 01.02.2017 г., руб.

- ДЛО и санаторно-курортное лечение и отказе от ж/д транспорта (807,94 + 124,99 = 932,93 руб.)

- лекарственные препараты (807,94 руб.)

- санаторно-курортное лечение при отказе от ДЛО и ж/д транспорта (124,99 руб.)

- бесплатный проезд на ж/д транспорте и на лекарственные препараты (116,04 + 807,94 = 923,98 руб.)

- бесплатный проезд на ж/д транспорте и на санаторно-курортное лечение (116,04 + 124,99 = 241,03 руб.)

- бесплатный проезд на ж/д транспорте при отказе от ДЛО и санаторно-курортного лечения (116,04 руб.)

Если семья уже получает пенсию по инвалидности, то чтобы оформить ЕДВ нужно обратиться в то отделение ПФР, куда гражданин уже обращался за назначением пенсии. При этом нужно предоставить такие документы:

- заявление о назначении ЕДВ (по форме, утвержденной в ПФР);

- удостоверение личности заявителя;

- справка МСЭ об установлении инвалидности на ребенка или другие документы для подтверждения права на получение ЕДВ;

- заявление об отказе от определенного набора соцуслуг.

Подробнее с условиями назначения и выплаты ЕДВ можно ознакомиться на сайте ПФР.

Набор социальных услуг (НСУ) для детей-инвалидов

На детей-инвалидов и лиц с инвалидностью с детства, получающих ежемесячную денежную выплату, по закону также автоматически предоставляется ежемесячный набор социальных услуг в натуральном виде. Он состоит из трех основных блоков и может выплачиваться в установленном денежном эквиваленте.

Размер НСУ с 01.02.2017 г., руб.

Примечание: Ребенок с инвалидностью, а также инвалид с детства I группы, который может ездить только с сопровождением, имеет право на получение второй путевки на курорт для сопровождающего лица, а также на его обеспечение бесплатными билетами при выезде к месту лечения и назад.

Поскольку НСУ является частью ЕДВ, для его получения не требуется идти в ПФР и писать отдельное заявление! При назначении ЕДВ у ребенка-инвалида сразу автоматически возникает право на НСУ в натуральной форме, о чем в ПФР выдается соответствующая справка.

В этой справке содержатся следующие сведения:

- категория льготника (ребенок-инвалид или инвалид с детства);

- на какой срок установлена ЕДВ;

- на какие социальные услуги в составе НСУ гражданин имеет право в конкретном году.

По этой справке, предъявленной в медицинские, профилактические учреждения или железнодорожные кассы на всей территории страны, могут быть оказаны соответствующие социальные услуги.

Пособие по уходу за ребенком-инвалидом неработающему родителю

Если трудоспособный родитель (опекун или иное лицо) ухаживает за ребенком, требующим постоянного присмотра, и не имеет возможности по этой причине работать, он может рассчитывать на специальное ежемесячное пособие. За осуществление ухода на каждого ребенка-инвалида или инвалида с детства I группы полагается выплата в размере:

- 5500 руб. — если уход осуществляется родителем, усыновителем либо опекуном

- 1200 руб. — если ухаживает другое лицо).

При II и III группах инвалидности на ребенка после 18 лет это пособие не положено. Ниже приводятся некоторые другие особенности его назначения:

- при обращении за выплатой родителям (опекунам) потребуется документально доказать, что ребенок нуждается в постоянном ходе;

- выплата перечисляется вместе с социальной пенсией по инвалидности;

- пособие положено трудоспособным неработающим гражданам, осуществляющим уход за ребенком-инвалидом, и не выплачивается пенсионерам или получателям пособия по безработице через службу занятости населения (ЦЗН).

В отличие от других выплат Пенсионного фонда, размер этого пособия не подлежит ежегодной индексации. При этом до 2013 года размер выплаты был единым и составлял 1200 руб. независимо от того, кто осуществляет уход, а сейчас установлена повышенная сумма 5500 руб. для родителей и опекунов.

Для оформления пособия потребуется обратиться в ПФР со следующим набором документов:

- удостоверение личности и трудовая книжка лица, осуществляющего уход;

- 2 заявления:

- о назначении пособия от неработающего трудоспособного гражданина, осуществляющего уход за ребенком, с указанием даты его начала;

- о согласии на осуществление ухода от родителя, опекуна или другого законного представителя ребенка-инвалида или инвалида с детства 1 группы (не требуется, если уход осуществляется самими указанными лицами);

- 2 справки на лицо, осуществляющее уход:

- из ПФ по месту жительства ухаживающего лица о том, что ему не выплачивается пенсия;

- из службы занятости населения о неполучении им пособия по безработице;

- выписка из акта освидетельствования ребенка-инвалида в органах МСЭ (направляется в ПФР самостоятельно по каналам межведомственного взаимодействия).

Подробнее о пособиях и льготах по уходу за детьми с инвалидностью читайте на нашем сайте в дополнительном материале.

Материнский капитал на социальную адаптацию и интеграцию в общество

Использование федерального материнского капитала для адаптации детей-инвалидов является новым направлением реализации программы. Оно введено с 1 января 2016 г., однако фактически использовать его стало возможно только несколькими месяцами спустя.

В оплату медицинских услуг, реабилитацию и покупку лекарств средства вкладывать не разрешается! На практике деньги из материнского капитала стало возможным использовать на деток-инвалидов только после выхода Распоряжения Правительства РФ № 831-р от 30.04.2016 г., утверждающего перечень соответствующих товаров и услуг (48 наименований).

Документы, которые нужно предоставить в ПФР для перечисления средств материнского капитала:

- заявление от матери;

- сертификат на материнский капитал;

- паспорт и СНИЛС заявителя;

- индивидуальная программа реабилитации (абилитации) ребенка (ИПР, ИПРА);

- документы, подтверждающие покупку товаров и услуг для соц. адаптации и интеграции;

- акт из соцзащиты, подтверждающий наличие и соответствие купленного товара нуждам ребенка (если куплен товар, а не услуга);

- реквизиты банковского счета заявителя.

Более подробно о процедуре использования маткапитала на социальную адаптацию детей-инвалидов читайте в дополнительной статье.

Льготы детям инвалидам и их родителям в 2018 году

Помимо денежных выплат, детям с инвалидностью и их родителям предоставляется множество льгот, призванных повысить их уровень жизни.

Государство берет на себя обязанность поддерживать семьи, в которых члены семьи обладают особыми потребностями, исходя из принципа категориальности. То есть помощь предоставляется на каждого ребенка-инвалида, семья которого имеет основания для получения льгот и выплат, а не исходя из фактической нуждаемости семьи. Т.е. все эти виды помощи назначаются вне зависимости от материального положения семьи, и в ближайшее время государство не планирует пересматривать этот принцип.

Налоговый вычет на ребенка-инвалида в 2018 году (льгота по НДФЛ)

На каждого из детей-инвалидов до 18 лет (или на учащегося по очной форме студента, аспиранта с инвалидностью 1, 2 группы до 24 лет) предоставляется льгота по НДФЛ, которая полагается обоим родителям (усыновителям, опекунам) ребенка-инвалида.

Налоговый вычет на ребенка предоставляется только работающему родителю и призван увеличить «чистый», не облагаемый налогом размер зарплаты. Фактически он являет собой сумму, которая вычитается из доходов перед тем, как с них снимут налоги, и выплачивается физическому лицу в чистом виде.

Льгота представляет собой так называемый стандартный налоговый вычет (предоставляется независимо от выполнения каких-либо обстоятельств) по ст. 218 Налогового кодекса (НК) РФ. Ее размер составляет:

- 12 000 руб. — родителю, усыновителю;

- 6 000 руб. — опекуну, приемному родителю.

Особенности оформления налогового вычета:

- предоставляется пропорционально количеству детей-инвалидов в семье;

- не зависит от оформления других видов соцпомощи;

- дается до конца года, в котором получатель утратит на нее право;

- если ребенка обеспечивает единственный родитель, льгота ему предоставляется в удвоенном размере;

- обращаться за вычетом следует по месту работы.

В 2018 г. налоговые льготы предоставляются на суммарный годовой одного из родителей в размере до 350 000 руб. Начиная с месяца, в котором общий заработок превысил 350 тысяч, до конца года вычет по НДФЛ уже не применяется.

Льготы родителям детей инвалидов по Трудовому кодексу

В Трудовом кодексе (ТК) РФ для работающих родителей с детьми-инвалидами также устанавливается ряд льгот, которыми можно и нужно пользоваться вне зависимости от региона проживания, формы собственности предприятия и внутренних правил трудового распорядка, которые устанавливаются коллективным договором и другими внутренними документами.

Работающим родителям или опекунам детей-инвалидов предусматривают следующие трудовые льготы:

- Четыре дополнительных оплачиваемых выходных в месяц. Предоставляются по заявлению родителя (опекуна), оплачиваются из средств соцстраха. Могут быть предоставлены одному лицу, ухаживающему за ребенком, или разделены между несколькими.

- Предоставление женщине, воспитывающей ребенка-инвалида до 16 лет, по ее желанию неполной рабочей недели или неполного дня с оплатой пропорционально фактическому времени работы. При этом продолжительность ежегодного отпуска не укорачивается, стаж не уменьшается.

- Один неоплачиваемый выходной женщине в сельской местности (по заявлению, независимо от общего числа детей-инвалидов в семье).

- Невозможность увольнения одинокой матери (кроме случая ликвидации предприятия).

- Запрет работодателю привлекать к работам в ночное время.

- Дополнительный неоплачиваемый отпуск до 14 дней в удобное заявителю время.

Досрочная пенсия родителям детей-инвалидов

Один из родителей (опекунов) ребенка-инвалида имеет право на досрочный выход на пенсию по старости. При условии, что родитель (опекун) воспитал ребенка до 8-летнего возраста, он может оформить трудовую пенсию в таком возрасте:

- 55 лет — мужчина при наличии 20-летнего страхового стажа.

- 50 лет — женщина при 15-летнем непрерывном стаже работы.

Даже если инвалидность с детства назначена для лица с 18 лет, это не лишает родителей, воспитавших его до 8 лет, права на досрочную пенсию. К моменту обращения за пенсией ребенок не обязательно должен быть инвалидом. Это же распространяется на родителей усыновленных и опекаемых детей, но только при условии усыновления (установления опеки) в возрасте до 8 лет.

Алименты на нетрудоспособных совершеннолетних детей

Согласно ст. 85 Семейного кодекса (СК) РФ, родители обязаны содержать своих уже совершеннолетних, но нетрудоспособных детей. К ним относятся в том числе инвалиды с детства 1, 2 и 3 группы.

Алименты после 18 лет им положены при наличии таких оснований:

- невозможность лица с инвалидностью работать;

- нуждаемостью (неспособность обеспечить себя самостоятельно).

В случае развода родителей материальная поддержка на ребенка предоставляется в виде ежемесячных алиментов. Последние могут быть назначены в одном из двух вариантов:

- по соглашению сторон в произвольной сумме.

- по решению суда в фиксированном размере, не зависящем от дохода плательщика (при этом судом учитываются материальное и семейное положение обеих сторон, другие важные факторы).

При необходимости по решению суда также могут быть установлены алименты на содержание нуждающегося супруга, осуществляющего уход за ребенком-инвалидом или инвалидом с детства 1 группы в соответствии со ст. 89 СК РФ.

Земельный участок и право на дополнительную жилую площадь

В ст. 17 закона № 181-ФЗ от 24.11.1995 г. оговорены льготы для семей с детьми-инвалидами, касающиеся жилплощади и права на улучшение условий проживания. Среди них:

- Возможность получить жилое помещение в собственность или по договору социального найма при нуждаемости в улучшении жилищных условий (для находящихся на учете в качестве нуждающихся на улучшение жилищных условий). При этом площадь помещения по договору соцнайма должна превышать нормативы, приходящиеся на одного человека, но не более, чем в два раза.

- Первоочередное получение земельного участка для постройки жилого частного дома, ведения подсобного или дачного хозяйства, садоводства.

- Компенсация 50%:

- на оплату жилого помещения и коммунальных услуг (по нормативам);

- на оплату взноса за капремонт жилья.

Льготы при поступлении ребенка в колледж и вуз

При условии, что ребенок-инвалид или инвалид с детства прошел вступительные испытания в высшее или среднее специальное учебное заведение, его должны зачислить вне конкурса без учета данных аттестата. Но только при условии, что обучение в конкретном заведении не противопоказано по результатам медкомиссии.

При поступлении в вуз по программе бакалавриата или специалитета ребенку-инвалиду или лицу с инвалидностью с детства 1, 2, 3 групп предоставляются такие льготы:

- возможность поступить без вступительных экзаменов на бюджет;

- прием в пределах квоты при успешной сдаче экзаменов;

- преимущественное право на зачисление (при одинаковом количестве баллов у абитуриента без льгот и инвалида предпочтение отдается последнему);

- бесплатное обучение на подготовительном отделении, если у ребенка нет противопоказаний к учебе в данном заведении.

Указанными льготами можно воспользоваться только один раз, поэтому учебное заведение и будущую специальность стоит выбирать очень внимательно.

При подаче заявления в учебное заведение должны быть предоставлены такие документы:

- заявление;

- удостоверение личности;

- подтверждение особых прав абитуриента (справка об инвалидности);

- заключение медико-психолого-педагогической комиссии;

- заключение об отсутствии противопоказаний к обучению в данном заведении.

Другие меры социальной поддержки детям-инвалидам

Дети с особыми потребностями могут рассчитывать на такие дополнительные виды социальной помощи:

- первоочередной прием дошкольников в детсады, бесплатное их посещение;

- возможность изучать школьную программу на дому (если невозможность посещать школу подтверждена медицинской справкой);

- бесплатное питание в школе;

- щадящий режим сдачи ЕГЭ;

- помощь соцслужб в реабилитации (социальной, психологической).

К сожалению, пока на пути к максимальной социальной адаптации детей и инвалидов с детства для создания им возможностей к полноценной жизни российскому обществу нужно преодолеть еще очень много препятствий. Однако государство берет на себя обязанность поддерживать детей-инвалидов и их семьи. Поддержка осуществляется как в денежном (пенсия и ЕДВ, пособия родителям), так и натуральном виде (обеспечение проезда, курортного лечения и предоставление лекарств).

Также семьям предлагается несколько видов льгот непосредственно для родителей или опекунов (вычеты по НДФЛ, досрочная пенсия) и детей (поступление в вузы на особых условиях). Социальными преференциями и помощью обеспечиваются дети-инвалиды и лица с инвалидностью с детства.

2016-й год ознаменовался несколькими законодательными изменениями, касающимися детей-инвалидов. Например, разрешили расходовать материнский капитал на социальную адаптацию и интеграцию в общество (приобретение товаров и услуг). Также в 2-4 раза увеличен размер налогового вычета на ребенка-инвалида.

Льготы по НДФЛ в 2017-2018 годах

Льготы по НДФЛ позволяют налогоплательщикам сократить свои налоговые платежи в бюджет РФ. Какие виды льгот по НДФЛ бывают и каковы условия их применения, рассмотрим в нашей специальной рубрике.

Какие существуют льготы по НДФЛ в 2017-2018 годах

В соответствии со ст. 56 НК РФ под льготой понимается возможность получения частичного или полного освобождения от налога. С учетом норм гл. 23 НК РФ использование данной преференции производится 2 способами:

- за счет вычетов;

- с помощью не облагаемых налогом операций.

Остановимся на каждом из них подробнее.

Нормами, регулирующими правоотношения по НДФЛ, предусмотрено такое понятие, как «вычет», который позволяет уменьшить налогооблагаемую базу по налогу.

- социальные;

- стандартные;

- профессиональные;

- имущественные;

- инвестиционные;

Применение того или иного вычета должно быть обусловлено характерными для каждого из них операциями, которые позволят уменьшить налог.

Рассмотрим некоторые необлагаемые операции (подробнее о них – в этом материале):

- Пособия, предусмотренные федеральными законами (далее – ФЗ) и законами субъектов РФ – к таким пособиям можно отнести, например, выплаты по беременности и родам. При этом законодательство содержит несколько выплат, попадающих под это понятие.

О том, какие это выплаты, кто на них имеет право и нужно ли облагать НДФЛ превышение указанной компенсации, читайте в материале «Облагается ли НДФЛ пособие по беременности и родам?».

- Донорские вознаграждения.

- Алименты.

- Доходы привлеченных региональных сотрудников - эта льгота появилась сравнительно недавно. Однако не все выплаты в пользу таких сотрудников попадают под данную преференцию.

О том, с каких доходов таких сотрудников все же нужно будет удержать НДФЛ, рассказывается в нашем материале.

- Государственные пенсии.

- Стипендии.

- Питание сотрудников с сезонной занятностью в натуральной форме.

- Различного рода выплаты, установленные ФЗ и прочими нормативными актами. Среди таких операций можно выделить выплаты при увольнении.

При этом, применяя это освобождение, необходимо корректно определить сумму, с которой можно не удерживать налог, т. к. Налоговым кодексом установлены их предельные значения в разных регионах России, и отдельно – для районов Крайнего Севера.

- Некоторые виды доходов с ограничением номинала. К ним, в частности, относится получение призов и подарков.

О том, какие еще операции могут быть освобождены от НДФЛ, вы узнаете из нашего материала.

С 2017 года расширился перечень выплат, не облагаемых НДФЛ. Подробности узнайте из нашей публикации.

С 2018 года от НДФЛ освобождаются выплаты физическим лицам в виде возмещения за счет средств компенсационного фонда, созданного в целях защиты прав участников долевого строительства. Подробности узнайте в публикации «Обманутые дольщики» и участники реновации получили налоговые льготы».

Содержание гл. 23 НК РФ позволяет уменьшить сумму налога благодаря наличию в семье ребенка, как родного, так и приемного.

Можно выделить следующие льготы по НДФЛ на детей:

- материальная помощь при рождении ребенка;

- алименты;

- получение материнского капитала;

- возмещение стоимости путевок;

- компенсация стоимости лечения.

Полный перечень возможных выплат на ребенка, которые не следует облагать налогом, приводится в материале «Ст. 217 НК РФ (2017-2018): вопросы и ответы».

Но это не единственные причины, дающие право уменьшить налоговое бремя по НДФЛ при наличии детей. Вычеты также этому способствуют. К этим вычетам можно отнести:

Рассмотрим, каждый из вычетов подробнее.

- Социальный вычет дает право уменьшить доход на величину:

- до 120 000 руб. при приобретении медикаментов для ребенка или его лечении;

- до 50 000 руб. по расходам на обучение;

- до суммы фактических расходов - при дорогостоящем лечении.

- Стандартный вычет позволяет снизить доход на сумму, зависящую от года рождения детей и их количества, а также от того, в полной ли семье воспитывается ребенок (одинокие мамы и папы получают двойной вычет) и от того, является ли ребенок здоровым или инвалидом.

- Имущественный вычет дает право: уменьшить налогооблагаемую базу по НДФЛ при продаже недвижимости и прочего имущества, а также возместить налог:

- до 2 000 000 руб. – при покупке недвижимости;

- до 3 000 000 руб. – по ипотечным процентам.

Условия применения льгот по НДФЛ

Применение той или иной льготы должно быть обосновано. Что касается преференций, предусмотренных ст. 217 НК РФ, то, например, чтобы получить имущественный или социальный вычет необходимо представить пакет документов.

Материальная помощь, связанная с рождением ребенка, тоже имеет ряд ограничений для применения льготы. Важно не упустить срок, отведенный для ее получения, и доказать, что ее сумма не превышает 50 тыс. руб. на одного ребенка (с обоих родителей), а если превышает, то уплатить налог с суммы превышения.

Для применения работодателями возможности по реализации льготы по подаркам также рекомендуется учитывать ряд особенностей. Например, следует предусмотреть документальное подтверждение факта выдачи подарков, стоимость которых укладывается в установленный законом лимит, и определиться, нужно ли вести персонифицированный учет для этих целей.

Ответы на эти вопросы, а также важные рекомендации, необходимые для урегулирования споров с налоговыми органами, вы найдете в статье «Планируете поздравить коллектив с мужским и женским праздниками? Не забудьте про налоги».

О том, что делать налогоплательщику, если стоимость подарка все же превысила установленную законом сумму, вы сможете прочитать в материале «Рекламная раздача призов может повлечь обязанности налогового агента».

Основание для привлечения штата работников из других регионов для выполнения работ, плата за которые не будет подлежать налогообложению НДФЛ, приводится в этой статье.

Еще одно важное условие для получения вычетов состоит в необходимости подготовить документы. Перечень включает:

- копию свидетельства о рождении, чтобы подтвердить родство с ребенком (если речь идет о вычете на ребенка);

- копию контракта, из которого просматривается предмет сделки (например, если вычет нужен в связи с лечением, то потребуется контракт на оказание медицинских услуг, а если это имущественный вычет - договор купли-продажи недвижимого имущества);

- копию ипотечного контракта (если рассматривается вычет по процентам);

- копии платежных документов;

- справку 2-НДФЛ;

- декларацию по форме 3-НДФЛ.

При этом если физлицо хочет получить вычет на ребенка, то в контракте и документах об оплате должны фигурировать Ф. И. О. родителя.

Самый простой пакет документов – для получения стандартного вычета. Чтобы им воспользоваться, понадобится только свидетельство о рождении ребенка и заявление на вычет.

О том, что необходимо знать для реализации той или иной льготы, а также о порядке их применения, рассказывается в материале «Какие льготы предусмотрены по НДФЛ в 2017-2018 годах».

При этом важно отметить, что льгота – это право, а не обязанность налогоплательщика.

Как видим, НДФЛ предоставляет налогоплательщикам широкий спектр возможностей, позволяющих сэкономить на налоге.

Можете ли вы воспользоваться одной из них, вам станет понятно после ознакомления с нашей постоянно обновляющейся рубрикой «Льготы по НДФЛ».

(Пока оценок нет)

(Пока оценок нет)