Содержание

- 1 Отпуск в декабре 2016 г в 6-НДФЛ

- 2 Как в 6-НДФЛ отразить отпускные

- 3 Как правильно отразить в форме 6-НДФЛ отпускные?

- 4 Отпускные: как отразить в 6-НДФЛ, образец заполнения

- 5 Зарплата за декабрь 2017 года выплачена в декабре: как отразить в 6-НДФЛ

- 5.1 Многие выплатили декабрьскую зарплату в декабре 2017 года

- 5.2 Как расценивать досрочную выплату

- 5.3 Как показать зарплату за декабрь в 6-НДФЛ за 2017 год: примеры

- 5.4 Шпаргалка по отражению в 6-НДФЛ декабрьской зарплаты

- 5.5 Ошибочное заполнение: как 6-НДФЛ лучше не заполнять

- 5.6 Если удержать НДФЛ из аванса за январь 2018 года

- 6 Как показать отпускные в 6-НДФЛ – практические примеры

- 6.0.1 1. Откуда берут начало сложности с 6-НДФЛ

- 6.0.2 2. Дата получения отпускных в 6-НДФЛ

- 6.0.3 3. Дата удержания НДФЛ с отпускных в 6-НДФЛ

- 6.0.4 4. Срок перечисления НДФЛ с отпускных в 6-НДФЛ

- 6.0.5 5. Отпускные в разделе 1 отчета 6-НДФЛ

- 6.0.6 6. Как показать отпускные в 6-НДФЛ

- 6.0.7 7. Пример отражения отпускных в 6-НДФЛ

- 6.0.8 8. Отпускные января в декабре в 6-НДФЛ

- 6.0.9 9. Отражаем в 6-НДФЛ отпускные вместе с зарплатой

- 6.0.10 10. Неиспользованный отпуск при увольнении в 6-НДФЛ

- 6.0.11 11. Перерасчет отпускных в 6-НДФЛ

- 6.1 12 thoughts on “ Как показать отпускные в 6-НДФЛ – практические примеры ”

Отпуск в декабре 2016 г в 6-НДФЛ

— Раздел 2 формы 6-НДФЛ предназначен для указания даты фактического получения дохода и удержания налога, срока перечисления налога и суммы фактически полученного дохода и удержанного налога . НДФЛ с отпускных необходимо удерживать при их выплате . А перечислить его в бюджет нужно не позднее последнего числа месяца выплаты отпускных .

НДФЛ с отпускных, выплаченных в декабре 2016 года, нужно перечислить не позднее 31.12.2016. Но поскольку это суббота, то срок перечисления переносится на 09.01.2017, то есть уже на другой налоговый период. И хотя вы перечислили НДФЛ в бюджет уже 15.12.2016, операцию по выплате отпускных нужно указывать в разделе 2 формы 6-НДФЛ за 1 квартал 2017 года. В строке 120 этого расчета вы покажете дату - 09.01.2017.

В отчете за 2016 год в разделе 2 данные о выплате отпускных и перечислению с них НДФЛ показывать не нужно. А в разделе 1 НДФЛ с отпускных нужно показать по строкам 040 и 070 раздела 1 расчета за 2016 год .

Что же касается справки 2-НДФЛ за 2016 г., то в ней налог с отпускных необходимо отражать в полях "Сумма налога исчисленная", «Сумма налога удержанная" и "Сумма налога перечисленная" .

Как в 6-НДФЛ отразить отпускные

Отпускные – это один из видов доходов работающих граждан, облагаемых налогом на доходы физических лиц. Такие выплаты и удержанные с них суммы налога подлежат отражению в расчете по форме 6-НДФЛ. Но не всегда бывает так просто его заполнить. Дело в том, что на практике бухгалтеры сталкиваются с ситуациями, которые имеют свои особенности отражения в отчете. К примеру, когда отпуск охватывает два отчетных периода, или выплаты к нему пересчитываются. В этой консультации мы подробно разберем, как отразить отпускные в 6-НДФЛ.

Отпускные в 6-НДФЛ: дата фактического получения дохода

По определению Верховного суда отпускные относятся к оплате труда. Но несмотря на это дата фактического получения такого дохода определяется не по «зарплатным» правилам, а в соответствии с пп.1 п.1 ст.223 НК РФ (Постановление Президиума ВАС РФ от 07.02.2012 г. № 1170&/11; письма Минфина России: от 26.01.2015 г. № 03-04-06/2187, от 06.06.2012 г. № 03-04-08/8-139 и др., письмо ФНС России от 24.10.2013 г. № БС-4-11/190790). То есть для целей налогообложения НДФЛ «отпускной» доход считается полученным в день его выплаты работнику (выдачи из кассы, перечисления на счет в банке). В это же день налоговый агент исчисляет с выплаченной суммы налог (п.3 ст.226 НК РФ ).

Напомним, что работодатель обязан выплатить отпускные не позднее чем за 3 календарных дня до начала отпуска ( ст.136 ТК РФ , письмо Роструда от 30.07.2014 г. № 1693-6-1).

Отпускные в 6-НДФЛ: дата удержания налога

Согласно п.4 ст.226 НК РФ удержание налога производится на дату фактической выплаты дохода. Таким образом, НДФЛ с отпускных исчисляется и удерживается в один день.

Отпускные в 6-НДФЛ: срок перечисления налога

А вот срок перечисления налога с дохода в виде оплаты отпусков регулируется отдельной нормой – абз.2 п.6 ст.226 НК РФ . В соответствии с ней налоговый агент может в течение месяца «накапливать» НДФЛ с отпускных, выплаченных в данном периоде. Перечислить его он должен не позднее последнего числа месяца. При этом Закон не запрещает уплачивать налог после каждой выплаты.

Отпускные в 6-НДФЛ: пример заполнения

Рассмотрим несколько наглядных примеров заполнения 6-НДФЛ при выплате отпускных.

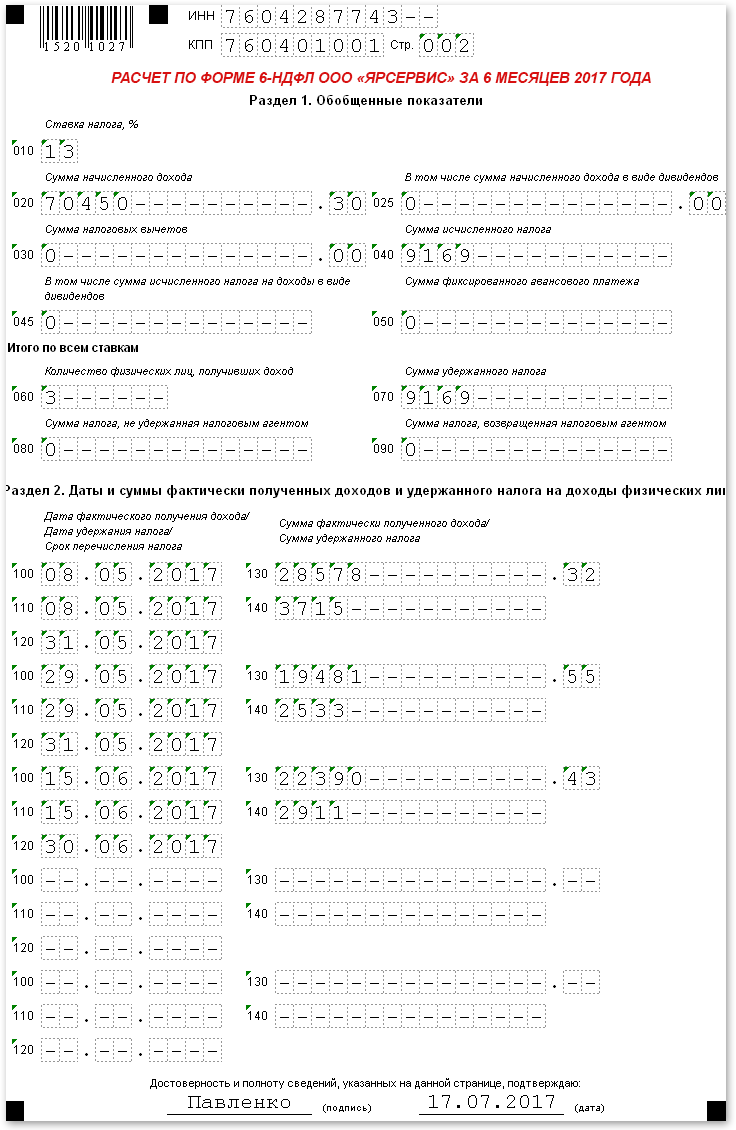

Пример 1. ООО «Ярсервис» во 2-м квартале 2017 года выплатило своим сотрудникам отпускные. Для удобства предположим, что других выплат в их пользу Общество не производило. Налоговые вычеты работникам не предоставлялись.

Организация заполнила расчет по форме 6-НДФЛ за полугодие 2017 года следующим образом.

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере до июня 2017 года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 70 450,30 / указывается общая сумма дохода, начисленного физлицам за период январь – июнь 2017 года (включая отпускные суммы);

по строке 030 – 0 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – июнь 2017 года;

по строке 040 – 9 159 / указывается НДФЛ, исчисленный с доходов физлиц;

по строке 060 – 3 / указывается количество физлиц, получивших доход (в т. ч. в виде отпускных) по всем налоговым ставкам;

по строке 070 – 9 159 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – июнь 2017 года.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за апрель – июнь 2017 года).

Заметьте! Налоговый агент заполняет столько блоков (стр. 100 – 140) раздела 2 формы 6-НДФЛ, сколько дней в течение последних трех месяцев отчетного периода он выдавал отпускные. Если указанные выплаты были перечислены в один день сразу нескольким работникам, то в разделе 2 соответствующие суммы нужно объединить.

Сведения о первой выплате.

по строке 100 – 08.05.2017 / указывается дата фактического получения дохода; для отпускных – это дата их выплаты физлицам (пп.1 п.1 ст.223 НК РФ );

по строке 110 – 08.05.2017 / указывается дата удержания НДФЛ с отпускных, совпадает с датой их выплаты физлицам (абз.1 п.4 ст.226 НК РФ );

по строке 120 – 31.05.2017 / указывается крайний срок перечисления НДФЛ, для отпускных – это последний день месяца, в котором они были выплачены (абз.2 п.6 ст.226 НК РФ );

Имейте в виду! В строке 120 раздела 2 формы 6-НДФЛ указывается предельный срок уплаты налога, предусмотренный НК РФ, а не дата фактического перечисления его в бюджет налоговым агентом.

по строке 130 – 28 578,32 / указывается сумма отпускных, выплаченных физлицам;

по строке 140 – 3 715 / указывается НДФЛ, удержанный с отпускных, выплаченных физлицам.

Сведения о второй выплате (расшифровку строк смотрите выше).

по строке 100 – 2&.05.2017;

по строке 110 – 2&.05.2017;

по строке 120 – 31.05.2017;

по строке 130 – 19 481,55;

по строке 140 – 2 533.

Сведения о третьей выплате (расшифровку строк смотрите выше).

по строке 100 – 15.06.2017;

по строке 110 – 15.06.2017;

по строке 120 – 30.06.2017;

по строке 130 – 22 3&0,43;

по строке 140 – 2 911.

Заполненный образец расчета по форме 6-НДФЛ ООО «Ярсервис» с отпускными смотрите ниже.

Обратите внимание! Если крайний срок перечисления НДФЛ выпадает на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день (п.7 ст.6.1 НК РФ ).

Но как заполнить 6-НДФЛ, если последний день срока уплаты налога приходится на следующий отчетный период представления отчета? С такой ситуацией уже столкнулись компании и ИП, которые выплачивали отпускные в декабре 2016 года. ФНС России прокомментировала, как действовать в данном случае (письмо от от 05.04.2017 г. № БС-4-11/ [email protected] ).

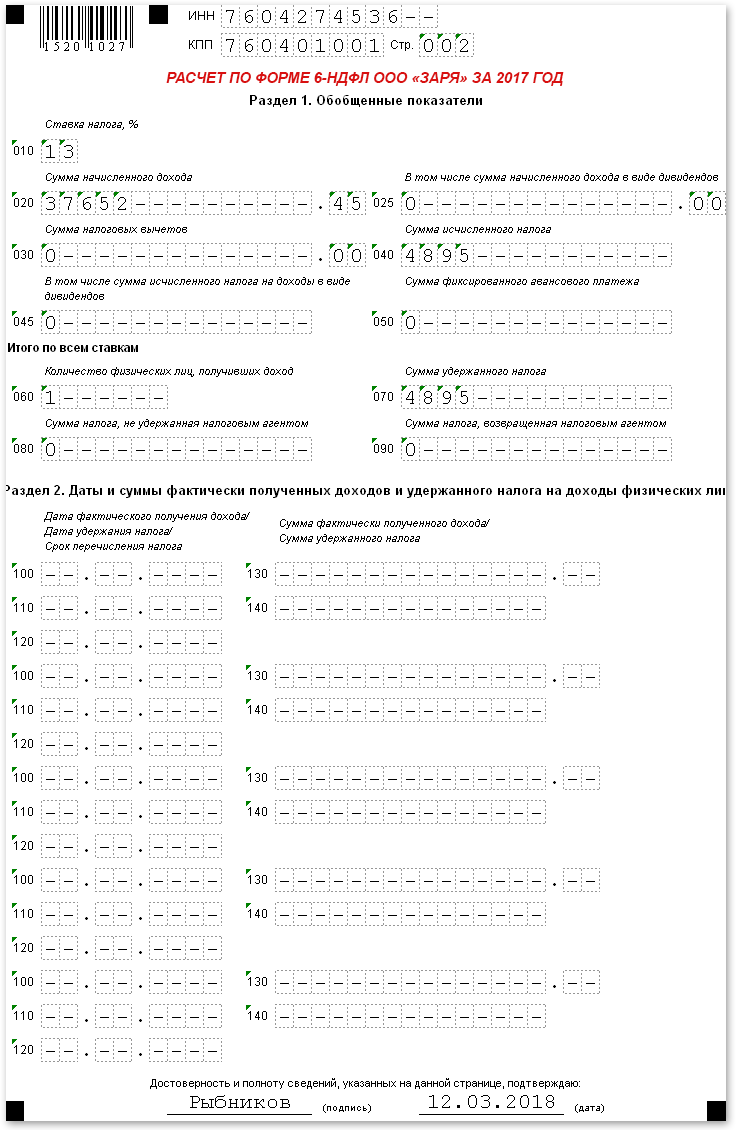

Пример 2. ООО «Заря» 04.12.2017 года выплатила своему сотруднику отпускные в размере 37 652,45 руб. Для удобства предположим, что других выплат в 2017 году и I квартале 2018 года Общество не производило.

Организация заполнила налоговые отчеты следующим образом.

6-НДФЛ за 2017 год.

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере до конца года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 37 652,45 / указывается общая сумма дохода, начисленного физлицам за период январь – декабрь 2017 года (включая отпускные суммы);

по строке 030 – 0 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – декабрь 2017 года;

по строке 040 – 4 895 / указывается НДФЛ, исчисленный с доходов физлиц;

по строке 060 – 1 / указывается количество физлиц, получивших доход (в т. ч. в виде отпускных) по всем налоговым ставкам;

по строке 070 – 4 895 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – декабрь 2017 года.

Так как 31.12.2017 г. – последний день срока уплаты НДФЛ с отпускных приходится на выходной день (воскресенье) , то этот срок переносится на ближайший рабочий день – 09.01.2018 г.

Таким образом, «отпускная» операция завершится уже в следующем отчетном периоде, поэтому она подлежит отражению в разделе 2 формы 6-НДФЛ за I квартал 2018 года.

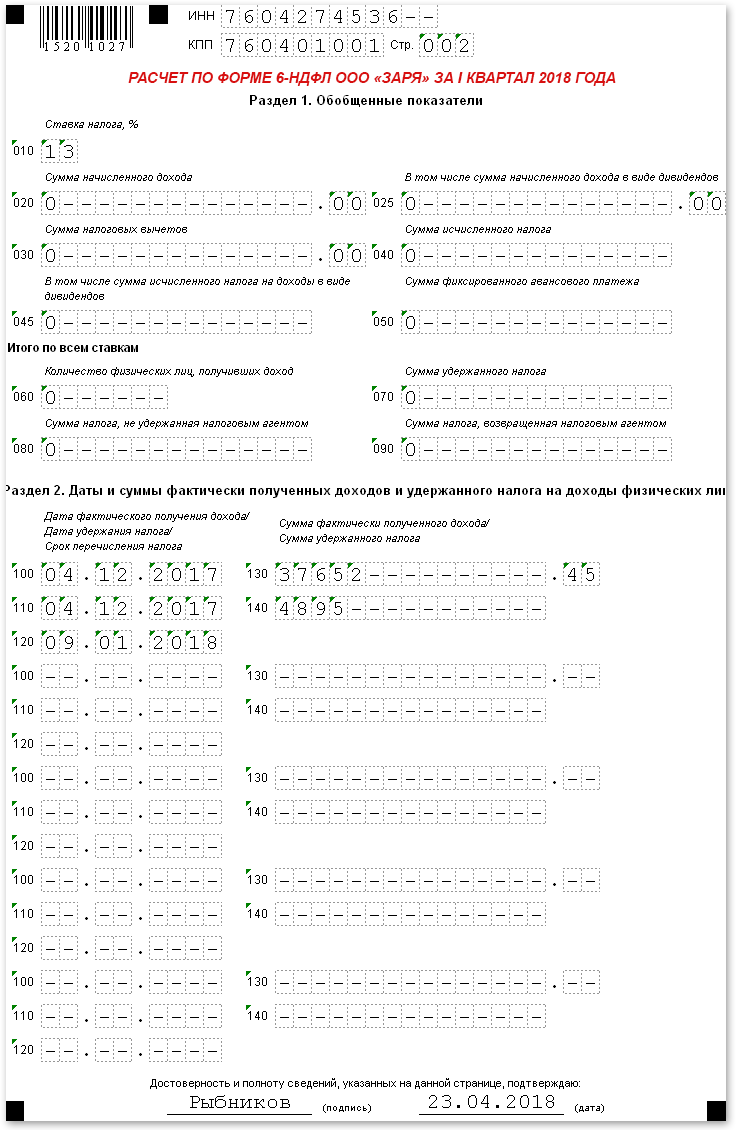

6-НДФЛ за I квартал 2018 года.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за январь – март 2018 года).

по строке 100 – 04.12.2017 / указывается дата фактического получения дохода; для отпускных – это дата их выплаты физлицам (пп.1 п.1 ст.223 НК РФ );

по строке 110 – 04.12.2017 / указывается дата удержания НДФЛ с отпускных, совпадает с датой их выплаты физлицам (абз.1 п.4 ст.226 НК РФ );

по строке 120 – 09.01.2018 / указывается крайний срок перечисления НДФЛ, для отпускных – это последний день месяца, в котором они были выплачены (абз.2 п.6 ст.226 НК РФ );

по строке 130 – 37 652,45 / указывается сумма отпускных, выплаченных физлицам;

по строке 140 – 4 895 / указывается НДФЛ, удержанный с отпускных, выплаченных физлицам.

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: Как в 6-НДФЛ отразить отпускные

Как правильно отразить в форме 6-НДФЛ отпускные?

6-НДФЛ отпускные, как и любые другие выплаты, включает в состав доходов, подлежащих обложению налогом на доходы физлиц. Вместе с тем у отображения в 6-НДФЛ отпускных есть особенности. Рассмотрим их.

Что отличает отпускные и больничные по части НДФЛ?

В форму 6-НДФЛ наряду с обычными выплатами, облагаемыми налогом на доходы физлиц, попадают отпускные и больничные. В отличие от заработной платы, выплачиваемой через каждые полмесяца (ст. 136 ТК РФ), их начисляют:

- отпускные — при оформлении отпуска с выплатой не позже 3 календарных дней до его начала (ст. 136 ТК РФ);

- больничные — в течение 10 календарных дней после получения от работника соответствующего документа и выплачивают вместе с ближайшей зарплатой (п. 1 ст. 15 закона РФ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ»).

При различиях в сроках начислений и выплат для отпускных и больничных существуют одинаковые правила для определения:

- даты признания дохода полученным для целей расчета НДФЛ – он соответствует дате выплаты дохода (подп. 1 п. 1 ст. 223 НК РФ);

- срока для уплаты НДФЛ – ей является последняя дата месяца, в котором сделаны выплаты (п. 6 ст. 226 НК РФ).

В части последнего срока отпускные и больничные отличаются от всех прочих доходов, НДФЛ с которых должен платиться не позже первого рабочего дня, наступающего за днем выплаты (п. 6 ст. 226 НК РФ).

Из-за этой особенности в 6-НДФЛ отпускные и больничные в большинстве случаев будут показываться обособленно от иных выплат.

Отражение в 6-НДФЛ отпускных, выплачиваемых отдельно и вместе с зарплатой

Как отразить отпускные в 6-НДФЛ? В большинстве случаев ситуации по НДФЛ с отпускных сводятся к 2 вариантам:

- отпускные выплачивают отдельно от зарплаты по мере начисления — тогда они показываются в отдельных строках раздела 2 формы 6-НДФЛ по двум причинам: имеет место свой срок выплаты дохода и особый срок оплаты НДФЛ с него;

- отпускные выплачивают вместе с зарплатой (например, при отпуске с последующим увольнением) — в этом случае их все равно надо показать в отдельных строках раздела 2 формы 6-НДФЛ, т. к. при едином сроке выплаты дохода различным будет срок, установленный для оплаты НДФЛ с него.

Таким образом, в разделе 2 6-НДФЛ отпускные, как правило, окажутся отраженными отдельно от иных осуществленных выплат из-за несовпадения срока оплаты НДФЛ с них (письмо ФНС России от 11.05.2016 № БС-4-11/8312). В разделе 1 этой формы они войдут в общие суммы сделанных за отчетный период начислений доходов (стр. 020), удерживаемого с этих доходов налога (стр. 040) и фактически удержанного налога (стр. 070).

На границе периодов срок оплаты НДФЛ с отпускных, подчиняющийся общему порядку переноса его на ближайший рабочий день, если он попадает на выходной (п. 7 ст. 6.1 НК РФ), может перейти на следующий за отчетным периодом квартал. В такой ситуации строки 020, 040 и 070 будут заполнены в периоде выплаты дохода, а в раздел 2 данные по этой выплате попадут только в следующем отчетном периоде.

Как показать переходящие отпускные и их перерасчет?

Как отразить в форме 6-НДФЛ отпускные, переходящие на другой месяц или квартал? Это делают по общим правилам:

- начисление дохода в виде отпускных и относящегося к нему налога, вне зависимости от того, к какому периоду они относятся, в соответствии с фактической датой этих начислений и установленным для них сроком платежа попадут в общие цифры раздела 1 формы 6-НДФЛ;

- выплата отпускных будет показана в разделе 2 формы 6-НДФЛ с выделением по дате ее осуществления и сроку уплаты налога.

То есть необходимость внесения в 6-НДФЛ отпускных, относящихся к разным отчетным периодам, будет определять факт их начисления и реальной выплаты, а не период, с которым они связаны (письмо ФНС России от 24.05.2016 № БС-4-11/9248).

Необходимость в перерасчете отпускных после сдачи отчетности с данными по ним может возникнуть в 2 ситуациях:

- При расчете отпуска была допущена ошибка, и в отчет попали неверные данные. В этом случае надо сдать уточненный отчет 6-НДФЛ с правильными сведениями в нем.

- Перерасчет имеет под собой законодательно обусловленные причины и правомерно осуществлен позже первичного расчета отпускных (например, при отзыве из отпуска, при увольнении, при переносе отпуска из-за несвоевременной выплаты отпускных). В такой ситуации данные по нему можно включить в соответствующие строки отчета того периода, в котором произведен перерасчет (письмо ФНС России от 24.05.2016 № БС-4-11/9248).

О сроках, установленных для сдачи отчета, читайте в материале «Сроки сдачи отчета 6-НДФЛ».

Пример заполнения 6-НДФЛ с отпускными

Необходимость отражения в 6-НДФЛ отпускных связана с 3 датами:

- Начисления дохода по отпускным и соответствующей ему суммы налога — в этом плане отпускные ничем не отличаются от иных доходов, и в раздел 1 формы 6-НДФЛ попадают на общих основаниях (т. е. тогда, когда доход будет признан для целей начисления налога с него).

- Выплаты отпускных — ее внесение в раздел 2 формы 6-НДФЛ происходит по аналогии с выплатой иных доходов. Датой такого дохода признается день осуществления выплаты (подп. 1 п. 1 ст. 223 НК РФ, письма ФНС России от 21.07.2017 № БС-4-11/[email protected], от 24.05.2016 № БС-4-11/9248).

- Срока уплаты налога — в нем заключается то существенное различие между отпускными (больничными) и иными доходами, которое, не меняя порядка заполнения формы 6-НДФЛ, приводит к существованию особого момента внесения данных по отпускным (больничным) в этот отчет.

Допустим, существуют такие исходные показатели:

Отпускные: как отразить в 6-НДФЛ, образец заполнения

Форма 6-НДФЛ введена налоговой службой России 14.10.2015 года приказом ММВ 7/11/450. По этому приказу все налоговые агенты (компании, предприятия, учреждения и т.п.), выплачивающие физическим лицам денежные вознаграждения за труд и производящие иные выплаты, с которых удерживается подоходный налог, обязаны с 2016 года сдавать декларацию по форме 6-НДФЛ.

Расчёт 6-НДФЛ - ежеквартальный, состоит всего лишь из двух разделов, структура его не менялась со дня принятия Закона.

Однако по настоящее время отчёт является самым сложным для бухгалтеров, заполнение его вызывает массу вопросов, а ответы налоговиков не всегда однозначны.

Часто бухгалтера (особенно начинающего) ставит в тупик вопрос о том, отпускные как отразить в 6-НДФЛ.

Ниже будут рассмотрены некоторые типовые ситуации по выплате отпускных, вызывающие затруднения при заполнении строк отчёта.

Декларация 6-НДФЛ представляет собой два информационных раздела.

В первом отражается итоговая информация:

- сумма дохода (в целом по предприятию), начисленного сотрудникам;

- исчисленный НДФЛ в целом по предприятию;

- удержанный НДФЛ.

Все суммы указываются за налоговый период с начала года по каждой ставке налога.

Во втором разделе указывается подробная информация по каждой операции, с которой необходимо удержать налог (НДФЛ).

Основными показателями его являются:

- день получения фактического дохода (отражается по строке 100),

- день удержания подоходного налога (показывается в строке 110),

- день, не позднее которой по законодательству следует перечислить удержанный налог в налоговый орган (строка 120),

- сумма дохода до налогообложения (строка 130),

- удержанный подоходный налог (указывается в строке 140).

6-НДФЛ: правило отражения отпускных

От выплаты заработной платы, премии и некоторых других выплат, облагаемых НДФЛ, отпускные отличаются предельным сроком уплаты налога (НДФЛ) в бюджет.

Итак, отпускные как отразить в 6-НДФЛ? При отражении отпускных во 2-ом разделе декларации важно помнить основное правило: уплату подоходного налога с выплаченных отпускных следует произвести не позже конечного дня месяца, в котором осуществлялась выплата отпускных.

Итак, если отпускные были выплачены, например, 20 июня в 2017 году, то предельный день уплаты подоходного налога с них наступает 30.06.17 года (рабочий день). Поэтому вне зависимости от того, какого числа был действительно перечислен налог, в 6-НДФЛ по стр. 120 проставляется дата 30.06.17.

Если предельный день перечисления в бюджет налога приходится на "красный "день календаря (праздник или выходной), то последним днём уплаты считается ближайший рабочий день следующего месяца.

Например, отпускные работнику выплатили 28 апреля. Последний день апреля (30 апреля) пришёлся на выходной день (воскресенье), рабочий день (ближайший) - 3 мая. В строке 120 записывается дата 03.05.2017.

Ещё внимательнее следует заполнять отчёт, если конечный день месяца оказался не только выходным, но и последним днём квартала. В этом случае предельный день уплаты подоходного налога попадает на ближайший рабочий день следующего квартала (такая ситуация сложилась в декабре 2016 г.), выплаченные отпускные указываются в следующем отчётном периоде.

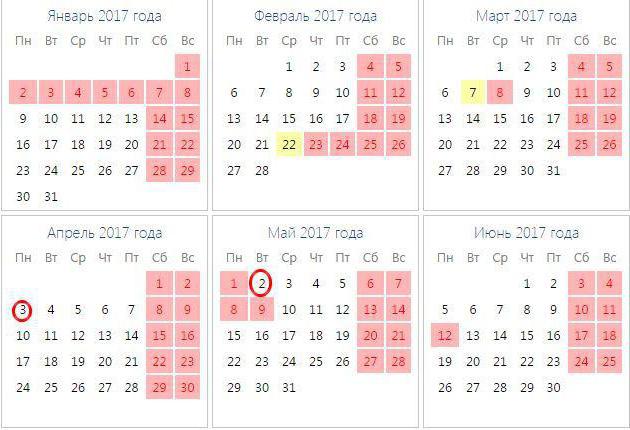

Пример: отпускные в декабре 2016 года

Как отразить переходящие отпускные в 6-НДФЛ, указано в примерах, приведённых ниже.

В декабре 2016 года в ОАО "Привет" начислили отпускные следующим сотрудникам:

- Сергееву Л.Ю. - 15.12.16 - 28000 рублей;

- Козлову П.И. - 30.12.16 - 14000 рублей.

При выплате из сумм отпускных удержали налог по ставке 13 процентов:

- 28000 х 13% = 3640 рублей;

- 14000 х 13% = 1820 рублей.

Выплаты отпускных производились:

- Сергееву Л.Ю. - 15.12.16;

- Козлову П.И. - 30.12.16.

Налог (3640 + 1820 = 5460 рублей) уплатили в бюджет 30.12.16 года.

31.12.16 приходится на выходной, поэтому последний день перечисления НДФЛ - 09.01.17, который является 1-м рабочим днём в 2017 году.

Как отразить отпускные декабря в 6-НДФЛ? Отпускные, выплаченные в декабре, следует отразить в отчёте за 4-й квартал 2016 года и в декларации 6-НДФЛ за 1-й квартал 2017 года.

Отчёт за 4-й квартал:

- начисленные отпускные (28000+14000 = 42000 руб.) отражаются в первом разделе формы 6-НДФЛ в строке 020,

- начисленный налог (3640+1820 = 5460 руб.) отражается в первом разделе по строке 040,

- удержанный налог (5460 руб.) отражается по строке 070.

- во втором разделе операции не отображаются, так как предельный срок уплаты НДФЛ в бюджет по отпускным приходится на 1-й рабочий день 09.01.17.

Отчёт за 1- й квартал 2017 года:

- в первом разделе суммы по этим операциям не показываются,

- во втором разделе отображаются следующим образом:

100 15.12.16 130 28000

110 15.12.16 140 3640

100 30.12.16 130 14000

110 30.12.16 140 1820

Пример: отпускные в июне 2017 года

Как правильно отразить отпускные в 6-НДФЛ в последнем месяце квартала, если последний день месяца - рабочий, рассмотрим на примере июня 2017 года.

Дата получения дохода в виде отпускных - всегда день выплаты их сотруднику.

Дата удержания налога должна совпадать с днём выплаты дохода, так как доход (в данном случае отпускные) выплачивается за минусом подоходного налога.

Отпускные выплатили в июне. Последний день перечисления НДФЛ в бюджет - 30 июня, это рабочий день. Отпускные, выплаченные в июне, не переходят на июль (следующий отчётный период), а отражаются только в отчёте за полугодие.

Рассмотрим 6-НДФЛ (пример заполнения за полугодие) в части отпускных.

В июне 2017 года ООО "Привет" выплатил отпускные следующим сотрудникам:

- Иванову К.Ю. - 16/06/17 - 28000 рублей;

- Петрову В.В. - 30/06/ 17 - 14000 рублей.

При выплате из сумм отпускных был удержан подоходный налог по ставке 13%:

- 28000 х 13% = 3640 рублей;

- 14000 х 13% = 1820 рублей.

Подоходный налог в бюджет был перечислен 30/06/2017.

В форме 6-НДФЛ, пример заполнения которой рассматривается, за полугодие эти операции должны отразится в первом и втором разделе:

- в разделе 1 отпускные включаются в строчки 020, 040 и 070;

- в разделе 2 заполняются строки 100-140 следующим образом:

100 16.06.17 130 28000

110 16.06.17 140 3640

100 30.06.17 130 14000

110 30.06.17 140 1820

Как отразить перерасчёт отпускных

Бывают ситуации, когда отпуск оформляется в первых числах месяца. Выплата отпускных производится до начала отпуска, то есть в конце месяца, который предшествует месяцу начала отпуска.

Как отразить выплату отпускных в 6-НДФЛ? Образец приведен ниже.

Допустим, сотрудник оформил отпуск на период с 3.07.2017 года по 17.07.2017 года. Бухгалтера начислили и выплатили отпускные 30 июня, при выплате их был удержан налог, перечисленный в бюджет 30 июня.

Отпускные (10000 руб.) были начислены без учёта заработка за последний месяц (в данном случае не учтён заработок июня. При расчёте зарплаты за июнь 2017 года сумма отпускных будет пересчитана. Она составит 12000 руб. Доначисления по отпуску - 2000 руб. Удержанный налог с доначисленной суммы - 260 руб. Выплаты будут произведены вместе с заработной платой - 06/07/17.

6-НДФЛ за шесть месяцев (полугодие) формируется таким образом:

- В разделе 1 пересчитанная (правильная) сумма отпускных записывается в строке 020.

- В разделе 2 заполняются строчки 100-140:

100 30.06.17 130 10 000;

110 30.06.17 140 1 300;

В отчёте за девять месяцев (третий квартал):

- В разделе 1 суммы доначисленные по отпуску не отражаются.

- В разделе 2 заполняются следующие строки:

100 06.07.17; 130 2000;

110 06.07.17; 140 260;

После получения отчёта налоговики вносят в карточку расчётов предприятия с бюджетом сроки уплаты налога по строкам 120 и удержанный НДФЛ по строкам 140 согласно 6-НДФЛ. Затем, сравниваются даты и суммы фактических платежей в бюджет по банку.

Если при проверке обнаруживается, что подоходный налог, указанный по строкам 140 уплачен в меньшем размере или позже дня, указанного в строках 120, то в карточке предприятия о расчётах с бюджетом отражается недоимка.

Предприятию выставляется штраф: 20 процентов от суммы неудержанного или просроченного налога.

Процесс формирования отчётной формы 6-НДФЛ вызывает много вопросов у бухгалтеров. Она небольшая, но содержит много нюансов. Не всегда бухгалтер правильно отражает те или иные операции. Больничные листы, премии, отпускные. Как отразить в 6-НДФЛ? Выше рассмотрены лишь некоторые аспекты заполнения.

Надо помнить, что если вы ошиблись с датами при заполнении, но налог был уплачен своевременно и в полном объёме, то следует объяснить это своей опиской и сдать уточнённый расчёт в налоговую инспекцию. Таким образом вы избежите неприятных санкций от налоговиков.

Зарплата за декабрь 2017 года выплачена в декабре: как отразить в 6-НДФЛ

Если зарплата за декабрь 2017 года выплачена в декабре, то как отразить это в 6-НДФЛ? Какие рекомендации на этот счет дает Минфин и ФНС? Нужно ли декабрьскую зарплату показывать в годовом 6-НДФЛ за 2017 год? Или нужно перенести ее расчет за 1 квартал 2018 года? Как заполнять разделы 1 и 2 расчета в такой ситуации? Приведем примеры заполнения и пояснения. Также рекомендуем: “6-НДФЛ за 2017 год: образец заполнения“.

Многие выплатили декабрьскую зарплату в декабре 2017 года

Работодатели обязаны выплачивать зарплату не реже чем каждые полмесяца: не позднее 15-го числа после окончания периода, за который ее начислили. То есть крайний срок аванса – 30-е число текущего месяца, а для зарплаты – 15-е число следующего месяца (ч. 6 ст. 136 ТК РФ).

Как расценивать досрочную выплату

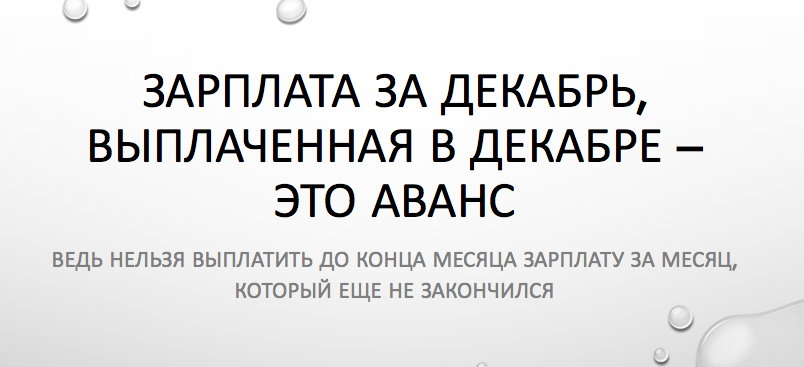

Многие работодатели окончательную зарплату за декабрь 2017 года выплатили в декабре, например, в период с 25 по 29 декабря 2017 года. В таком случае, в день выплаты зарплаты календарный месяц еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь 2017 года в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, являются авансом.

Предположим, что зарплата за декабрь была выдана 29 декабря 2017 года. В этот день работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря. Это следует из пункта 2 статьи 223 НК РФ. Несмотря на то что 31 декабря – это воскресенье, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Как показать зарплату за декабрь в 6-НДФЛ за 2017 год: примеры

Расчет 6-НДФЛ за 2017 года организации и ИП (налоговые агенты) должны сдавать по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Состав этой формы такой:

- Титульный лист;

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

На заполнении титульного листа декабрьская зарплата никак не отразится. Однако в заполнении основных разделов годового 6-НДФЛ необходимо учесть некоторые особенности. Приведем пример.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2017 год бухгалтеру правильно отразить зарплату так:

- добавить в строку 020 сумму декабрьской «зарплаты» (1 500 000 р.);

- добавить в строки 040 и 070 – исчисленный и удержанный НДФЛ (195 000 р.).

В разделе 2 расчета 6-НДФЛ за 2017 год декабрьская «зарплата», выплаченная 29 декабря, фигурировать никак не должна.

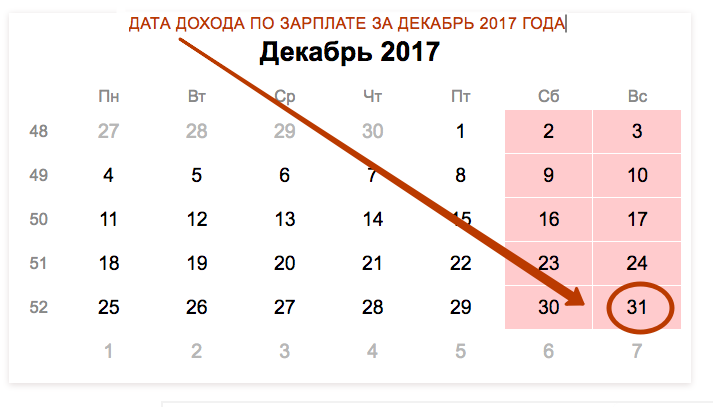

Декабрьскую зарплату, выплаченную в декабре 2017 год, нужно будет отразить в расчете за I квартал 2018 года в разделе 2. Объясняется это тем, что заполняя раздел 2, следует ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в Письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2018 года. Поэтому в разделе 2 расчета за I квартал 2018 года декабрьскую зарплату нужно будет показать так:

- строка 100 – 31.12.2017 (дата получения дохода);

- строка 110 – 31.12.2017 (дата удержания НДФЛ);

- строка 120 – 09.01.2018 (дата перечисления НДФЛ в бюджет);

- строка 130 – 1 500 000 (сумма дохода);

- строка 140 – 195 000 (сумма НДФЛ).

Стоит заметить, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2018 года будет именно 31, а не 29 декабря 2017 года (когда была произведена декабрьская выплата). Как мы уже сказали, именно 31 декабря 2017 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, уже и был декабрьской зарплатой). Следовательно, при любой дате досрочной выплаты декабрьской зарплаты в декабре 2017 года в строке 110 расчета 6-НДФЛ за I квартал 20178 года всегда будет дата «31.12.2017».

Шпаргалка по отражению в 6-НДФЛ декабрьской зарплаты

Далее приведем единую шпаргалку о том, как заполнять в расчете 6-НДФЛ при выплате декабрьской зарплаты за 2017 год уже в декабре (до НГ). Независимо от даты выплате (29 декабря или ранее) 6-НДФЛ формируйте по следующей инструкции.

В раздел 1 расчета 6-НДФЛ за 2017 год включите:

- сумму начисленной зарплаты за декабрь 2017 года (стр. 020);

- сумму исчисленного с нее НДФЛ (стр. 040);

- сумму удержанного НДФЛ (стр. 070). Датой удержания налога будет 31 декабря 2017 года. Именно в этот день вы начислите зарплату и зачтете ее в счет ранее выплаченного аванса.

В разделе 2 расчета 6-НДФЛ за 2017 год информацию о зарплате за декабрь вообще не показывайте. Ее вы отразите в расчете за I квартал 2018 года. Вед при формировании раздела 2 требуется ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный НДФЛ отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ.

Для зарплаты за декабрь 2017 года, перечисленной в декабре, срок уплаты НДФЛ – первый рабочий день после 31 декабря 2017 года – 9 января 2018 года. Дело в том, что зарплату вы начислите только 31 декабря 2017 года. Деньги, которые выплатили за декабрь до 31 декабря – это аванс. Зачет начисленной зарплаты в счет аванса проведете 31 декабря 2017 года. Этот день и будет датой фактического получения дохода. А НДФЛ с зарплаты платят не позже дня, следующего за датой дохода. В разделе 2 расчета 6-НДФЛ за I квартал 2018 год распределите:

- строка100 «Дата фактического получения дохода» – 31.12.2017;

- строка 110 «Дата удержания налога» – 31.12 2017;

- строка 120 «Срок перечисления налога» – 0&.01.2018;

- строка 130 «Сумма фактического полученного дохода» – сумму зарплаты за декабрь;

- строка 140 «Сумма удержанного налога» – сумма удержанного НДФЛ с зарплаты за декабрь.

Ошибочное заполнение: как 6-НДФЛ лучше не заполнять

Довольно распространена ситуация, когда работодатель перечислил работникам окончательную зарплату за декабрь в декабре 2017 года, но запутавших в многочисленных разъяснениях от ФНС не понимает, как нужно заполнять годовой 6-НДФЛ за 2017 год. Обратим внимание на одно из разъяснений, которое может ввести в заблуждение.

Предположим, что 25 декабря 2017 года организация перечислила работникам зарплату за декабрь в сумме 1 200 000 рублей. В этот же день был удержан НДФЛ в размере 156 000 рублей (1 200 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 26 декабря 2017 года.

Чтобы выяснить, как правильно отразить декабрьскую зарплату в годовом 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03.2016 № БС-4-11/5106. В нем рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (25 декабря), а перечислить удержанную сумму в бюджет на следующий день (26 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ. Однако следовать таким рекомендациям и заполнять таким образом раздел 2 расчета 6-НДФЛ за 2017 год мы не рекомендуем.

- расчет 6-НДФЛ за 4 квартал 2016 года, заполненный таким образом, может не пройти форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06.2016 № 03-04-06/36092.

При этом, не исключаем, что в подобном виде налоговики могут принять 6-НДФЛ за 2017 год на «бумаге». Если так произойдет, а инспекторы только потом обнаружат, что расчет заполнен «неправильно», то требовать представления уточенного 6-НДФЛ за 2017 год они не вправе. Дело в том, что если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется. При этом если указанная операция отражена в расчете по форме 6-НДФЛ за 2017 г., то данная операция повторно в расчете по форме 6-НДФЛ за I квартал 2018 г. не отражается (Письмо ФНС России от 15.12.2016 № БС-4-11/24065).

Если удержать НДФЛ из аванса за январь 2018 года

Возможно ситуация, когда НДФЛ с декабрьской зарплаты, выплаченной в декабре, бухгалтер удержал при следующей выплате дохода – с аванса за январь 2018 года. Как показать эту операцию в годовом расчете за 2017 год и нужно ли это вообще делать? Посмотрим на конкретную ситуацию.

Организация перевела зарплату за декабрь 2017 года в декабре – 29 декабря в общей сумме 677 000 рублей. С выплаты бухгалтер не исчисляла и удерживал НДФЛ. Бухгалтер исчислил НДФЛ на 31 декабря 2017 года. Сумма налога получилась 88 010 рублей (677 000 x 13%). Эту сумму удержали с ближайшей выплаты – из аванса за январь 2018 года, выданного 16 января 2018 года.

При заполнении годового расчета зарплата за декабрь 2017 года перенесется в строку 020 расчета 6-НДФЛ за 2017 год, а НДФЛ с нее в строку 040 раздела 1 расчета 6-НДФЛ за 2017 год. Более того, в строку 080 попадет сумма 88 010, поскольку бухгалтер должен был удержать налог, но этого не сделал.

Если декабрьский НДФЛ удержать из январского аванса, то в разделе 2 расчета 6-НДФЛ за I квартал 2018 года можно будет выделить так:

- строка 100 – 31.12.2017 (дата получения дохода);

- строка 110 – 16.01.2018 (дата удержания);

- строка 120 – 17.01.2018 (дата уплаты в бюджет);

- строка 130 –677 000 (сумма дохода);

- строка 140 – 88 010 (сумма НДФЛ).

Данный подход к формированию расчета 6-НДФЛ, на наш взгляд, не стоит расценивать логичным и верным, поскольку нарушено требование пункта 6 статьи 226 НК РФ, согласно которому НДФЛ с зарплаты по трудовому договору нужно перечислять не позднее дня, следующего за днем выплаты дохода. Соответственно в отношении декабрьской зарплаты по строке 120 должна быть дата не позднее 09.01.2018. Обозначенный выше пример заполнения также может вернуться налоговому агенту с пометкой «ошибка». Поэтому рекомендуем проконсультироваться в своей ИФНС, как они расценят подобный подход к отражению декабрьской зарплаты, выплаченной в декабре 2017 года.

Как показать отпускные в 6-НДФЛ – практические примеры

Заполнение формы 6-НДФЛ вот уже который год вызывает у бухгалтера «стопитцот» вопросов, один замысловатей другого. Ситуации с отпускными тоже не избежали этой участи. И главная засада в том, что по ним установлены свои правила для удержания НДФЛ, отличающиеся от зарплаты и прочих выплат. Кроме самих отпускных, множество вопросов вызывает компенсация за неиспользованный отпуск при увольнении.

Коллеги, хочется сразу вас успокоить! В ситуации с отпускными, и даже с компенсациями, в заполнении 6-НДФЛ все достаточно логично и подчиняется простым правилам. В этой статье мы разберем это на практических примерах. О чем будем вести речь?

1. Откуда берут начало сложности с 6-НДФЛ

2. Дата получения отпускных в 6-НДФЛ

3. Дата удержания НДФЛ с отпускных в 6-НДФЛ

4. Срок перечисления НДФЛ с отпускных в 6-НДФЛ

5. Отпускные в разделе 1 отчета 6-НДФЛ

6. Как показать отпускные в 6-НДФЛ

7. Пример отражения отпускных в 6-НДФЛ

8. Отпускные января в декабре в 6-НДФЛ

9. Отражаем в 6-НДФЛ отпускные вместе с зарплатой

10. Неиспользованный отпуск при увольнении в 6-НДФЛ

11. Перерасчет отпускных в 6-НДФЛ

Итак, идем по порядку.

1. Откуда берут начало сложности с 6-НДФЛ

Прежде чем разбираться, как показать отпускные в 6-НДФЛ, следует понимать, что решение любой возникающей ситуации вытекает из логики построения самой отчетной формы. Отчет по форме 6-НДФЛ сдается ежеквартально и заполняется на отчетную дату – 31 марта, 30 июня, 30 сентября, 31 декабря. Он включает два раздела, принцип включения доходов и налога в которые не одинаковы:

Раздел 1 заполняется нарастающим итогом на протяжении всего года, т.е. доходы и налог отражаются в нем суммарно. В него вносятся доходы, которые считаются полученными работником.

Раздел 2 включает только те операции, которые произведены за последние 3 месяца. Причем основной критерий попадания в данный раздел – попадание срока уплаты НДФЛ в этот отчетный период (не фактического, а крайнего срока согласно законодательству).

Основные сложности в заполнении связаны с тем, что даты получения дохода, удержания его и перечисления НДФЛ различаются и могут попадать в разные отчетные периоды. Это справедливо и для отпускных. Поэтому прежде всего посмотрим, как определяется дата получения дохода для отпускных, дата удержания налога и каковы сроки перечисления НДФЛ по данному виду дохода. Кстати, если ваша организация выплачивает дивиденды, то в этой статье также посмотрите примеры заполнения 6-НДФЛ по этому виду выплат.

2. Дата получения отпускных в 6-НДФЛ

Отпускные, согласно определению Верховного суда, относятся к оплате труда. Однако дата фактического получения дохода в виде отпускных определяется не как по заработной плате, а по пп.1 п.1 ст.223 НК РФ (Постановление Президиума ВАС РФ от 07.02.2012г. №11709/11, письмо Минфина от 26.01.2015г. №03-04-06/2187 и др.).

Т.е. для целей расчета НДФЛ дата получения отпускных в 6-НДФЛ – день выплаты их работнику — перечисления на банковский счет, выдачи из кассы (письмо ФНС от 21.07.2017г. №БС-4-11/[email protected]).

Согласно ст.136 ТК работодатель обязан выплатить отпускные не позднее чем за 3 календарных дня до начала отпуска (по этой теме также есть письмо Роструда от 30.07.2014 г. № 1693-6-1).

Не имеет значения дата начала отпуска, даже если она приходится на следующий календарный месяц. Неважно, если отпуск переходящий и затрагивает разные месяцы, кварталы, календарные годы (письмо ФНС России от 24.05.2016г. №БС-4-11/9248). Для определения даты получения дохода имеет значение только дата выплаты отпускных. По этой дате заполняется строка 100 формы 6-НДФЛ.

Дата выплаты отпускных определяет и попадание суммы отпускных и НДФЛ по нему в раздел 1.

3. Дата удержания НДФЛ с отпускных в 6-НДФЛ

Следующий важный шаг, чтобы показать отпускные в 6-НДФЛ, определиться с датой удержания налога, который отражается в строке 110. Здесь все очень просто: НДФЛ удерживается в момент выплаты дохода (п.4 ст.226 НК). Поэтому для отпускных дата получения дохода и дата удержания НДФЛ с отпускных в 6-НДФЛ будут совпадать, т.е. это один день.

4. Срок перечисления НДФЛ с отпускных в 6-НДФЛ

В общем случае по большинству видов доходов срок перечисления НДФЛ в бюджет – не позже первого рабочего дня, следующего за днем выплаты дохода. Но по отпускным картина другая! Потому что срок перечисления НДФЛ с отпускных регулируется отдельной нормой – п.6 ст.226 НК. Налог нужно перечислить не позднее последнего числа месяца, в котором выплата состоялась.

С одной стороны, данная норма призвана упростить учет и сократить число платежей, особенно при большом количестве сотрудников. Потому что в течение месяца налоговый агент может «накапливать» сумму налога с отпускных, а в конце месяца перечислить ее единым платежом.

Но бухгалтеру, в силу большой загруженности, иногда действительно проще перечислить НДФЛ сразу, как только отпускные сотруднику выплачены, чтобы в дальнейшем об этом не забыть и не просрочить перечисление. НК это не запрещает, поэтому делайте так, как вам удобнее.

Срок перечисления НДФЛ с отпускных в 6-НДФЛ находит свое отражение в строке 120. Статья про заполнения полей платежного поручения вам в помощь при оплате налога.

5. Отпускные в разделе 1 отчета 6-НДФЛ

Итак, с датами, отражаемыми в Разделе 2, мы разобрались, немного позже разберем проблемные ситуации и посмотрим пример отражения отпускных в 6-НДФЛ. А пока буквально пара слов о Разделе 1, здесь все просто.

В этот раздел попадают начисленные сотрудникам доходы. Для зарплаты это – последний день месяца, а для отпускных, как мы уже выяснили – день выплаты.

Т.е. если выплата отпускных имела место в данном периоде (или в предыдущих, т.к. раздел заполняется нарастающим итогом), то их сумма попадает в Раздел 1. А НДФЛ с отпускных попадет в строки 040 и 070 формы 6-НДФЛ (исчисленный и удержанный налог).

6. Как показать отпускные в 6-НДФЛ

Давайте разберем практический пример. Сначала обсудим конкретную ситуацию и все даты по ней, затем посмотрим, как это выглядит в отчетной форме.

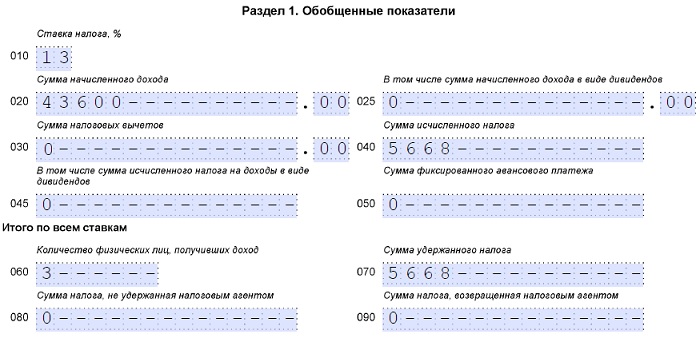

Сотрудницы ООО «Башмачок» уходят в очередной отпуск (даты взяты на 2018 год):

- — завскладом Босоножкина Б.Б. с 5 марта на 10 к.д., отпускные в сумме 9800 руб., выплата 28 февраля;

- — секретарь Туфелькина Т.Т. с 19 марта на 28 к.д., отпускные в сумме 21500 руб., выплата 15 марта;

- — продавец Сапожкова С.С. со 2 апреля на 14 к.д., отпускные в сумме 12300 руб., выплата 29 марта.

НДФЛ по каждой сотруднице был перечислен одновременно с выплатой отпускных, в тот же день.

Даты получения отпускных и даты удержания доходов будут следующими:

- — Босоножкина: 28 февраля

- — Туфелькина: 15 марта

- — Сапожкова: 29 марта.

Это даты выплаты отпускных. Согласно этим датам мы заполняем Раздел 1 и строки 100 и 110 Раздела 2.

Даты перечисления НДФЛ будут такими (данные для строк 120):

- — Босоножкина: 28 февраля (это последний день месяца выплаты – февраля)

- — Туфелькина: 2 апреля (т.к. последний день месяца – 31 марта – выпадает на субботу)

- — Сапожкова: тоже 2 апреля (по той же причине).

Каждая из этих выплат будет показана в Разделе 2 обособленно, т.к. выплат с полностью совпадающим набором дат (по срокам 100, 110, 120) в примере нет. В реальности, если вы выплачиваете в один день отпускные нескольким сотрудникам, то их для Раздела 2 можно объединить. Кстати, дата фактического перечисления НДФЛ по ним значения иметь не будет, в один день вы перечислили его или нет.

7. Пример отражения отпускных в 6-НДФЛ

Теперь давайте смотреть, как будут выглядеть в 6-НДФЛ данные нашего примера. По всем работницам отпускные в Разделе 1 отчета 6-НДФЛ найдут отражение в 1 квартале. Для упрощения предположим, что других выплат в организации не было.

С Разделом 2 ситуация будет посложнее. В какой период попадут выплаченные отпускные – в отчет за 1 квартал или за полугодие? Напомню, что это определяет строка 120 – дата перечисления налога (по НК, не фактическая).

У нас такие наборы дат:

Таким образом, каждая выплата у нас будет внесена в Раздел 2 отдельным блоком. И в отчет 6-НДФЛ за 1 квартал попадут только отпускные Босоножкиной.

Отпускные Туфелькиной и Сапожковой попадут в Раздел 2 только в отчете за полугодие.

Если бы 31 марта не было выходным днем, то эти отпускные тоже попали бы в отчет за 1 квартал.

8. Отпускные января в декабре в 6-НДФЛ

Можно заметить, что по отпускным все получается достаточно логично! В примере уже показано, как попадают в отчет «переходящие» отпускные, а также выплаты по отпускам, которые начинаются в следующем отчетном периоде.

Однако много вопросов возникает, как показать отпускные января в декабре в 6-НДФЛ. Проблема, на мой взгляд, здесь чисто психологического свойства – длинные новогодние каникулы. В остальном, никаких отличий от других «переходящих» ситуаций между кварталами нет. Поэтому небольшой пример в тему тоже разберем.

Еще раз повторим важные моменты, на которые мы опираемся:

- Отпускные в Разделе 1 и в строках 100-110 отражаются по дате их выплаты.

- Срок перечисления НДФЛ – последний день месяца. Если это день приходится на выходной или праздничный день, то датой перечисления для строки 120 будет ближайший рабочий день.

- Строка 120 определяет, в отчет за какой период попадут отпускные и налог по ним в Разделе 2.

Вот и все «хитрости»!

В ООО «Башмачок» директор Кожемякин К.К. уходит в отпуск с 8 января 2018 года. 28 декабря 2017 года ему выплатили отпускные, в этот же день был перечислен НДФЛ.

- Дата получения дохода и удержания НДФЛ – 28 декабря.

- Дата перечисления НДФЛ – 9 января, т.к. 31 декабря приходится на выходной день, а первый рабочий день после новогодних каникул – 9 января.

Таким образом, отпускные Кожемякину попадут в Раздел 1 отчета за 2017 год:

и в Раздел 2 отчета за 1 квартал 2018 года.

9. Отражаем в 6-НДФЛ отпускные вместе с зарплатой

Все ситуации по выплате отпускных сводятся к двум случаям:

- Отпускные выплачиваются независимо от зарплаты, по мере их начисления. В этом случае зарплата и отпускные отражаются в Разделе 2 отдельными блоками по следующим причинам:

- дата получения дохода скорее всего будет отличаться (исключение – если отпускные выплачиваются в последний день месяца);

- особый порядок по сроку перечисления НДФЛ с отпускных (последний день месяца выплаты).

- Отпускные выплачиваются вместе с зарплатой. Это может быть просто совпадением дат, или, например, сотрудник берет отпуск с последующим увольнением.

Допустим, отпускные и зарплата выплачены в последний календарный день месяца и даты получения дохода в виде отпускных и зарплаты, дата удержания налога совпали. Но дата перечисления НДФЛ по зарплате – следующий рабочий день, а для отпускных – все тот же последний календарный день в месяце. Это пример с Босоножкиной, разобранный выше.

Таким образом, в 6-НДФЛ отпускные вместе с зарплатой будут отражены в Разделе 2 отдельными блоками.

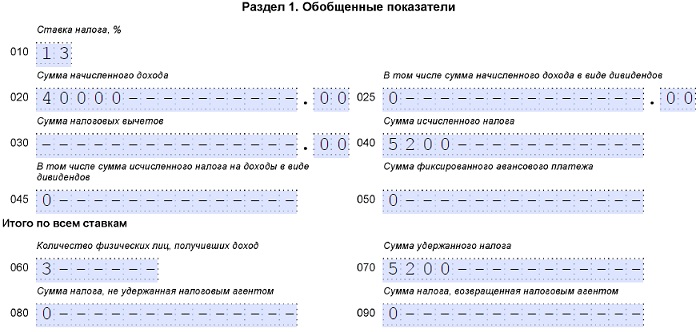

Давайте разберем небольшой пример заполнению 6-НДФЛ в случае отпуска с последующим увольнением. Предположим, что секретарь Туфелькина Т.Т. из нашего примера с ООО «Башмачок», уходит с 19 марта на 28 дней в отпуск с последующим увольнением.

Пусть расчеты с сотрудницей произведены 16 марта (пятница, это ее последний день работы), ей выплачены отпускные в сумме 21500 руб. и заработная плата за март в сумме 10400 руб. НДФЛ с расчетного счета перечислен в этот же день.

Несмотря на то, что работодатель перечислил сотруднице все причитающиеся ей выплаты одной суммой в один день, речь идет о двух самостоятельных выплатах — заработная плата за рабочие дни марта и отпускные.

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения дохода в виде оплаты труда считается последний день работы, за который был начислен доход (п.2 ст.223 НК). В примере это 16 марта (т.к. 17 и 18 марта – выходные дни, за которые зарплата не начислялась). Срок перечисления НДФЛ – 19 марта, ближайший рабочий день.

Показать отпускные в 6-НДФЛ нужно на дату получения дохода 16 марта, а срок перечисления НДФЛ – 2 апреля. Здесь никаких отличий от обычных отпускных не будет.

Раздел 2 расчета 6-НДФЛ за девять месяцев заполняется следующим образом.

10. Неиспользованный отпуск при увольнении в 6-НДФЛ

Отпуск с последующим увольнением – редкий случай. Гораздо чаще работник увольняется и получает компенсацию за неиспользованный отпуск. Но правила здесь будут те же самые:

- Если сотрудник увольняется, то датой получения дохода в виде оплаты труда считается последний день работы (п. 2 ст. 223 НК РФ).

- Дата получения дохода в виде компенсации за отпуск — день ее выплаты.

Статьей 140 ТК РФ установлено, что при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Иными словами, в случае увольнения компенсация за неиспользованный отпуск и заработная плата за последний отработанный месяц выплачиваются в один день, который является последним днем работы.

Возьмем все тот же пример с секретарем ООО «Башмачок» Туфелькиной Т.Т., предположив, что она увольняется 16 марта, получает зарплату за март 10400 руб. и компенсацию за неиспользованный отпуск 21500 руб.

Дата получения дохода и дата удержания НДФЛ по обоим выплатам одинакова – это 16 марта. Со сроком перечисления НДФЛ с зарплаты тоже однозначно – 19 марта. А вот какую дату перечисления НДФЛ поставить для компенсации?

Положения главы 23 НК РФ не содержат пояснений, какие доходы относятся к доходам в виде оплаты отпусков.

Из ст. 236 ТК РФ следует, что «оплата отпуска» и «выплаты при увольнении» (к которым в том числе относится и компенсация за неиспользованный отпуск) являются различными по своей правовой природе. Компенсация за неиспользованный отпуск не может рассматриваться в качестве составной части отпускных. Поэтому и «особого» срока для перечисления НДФЛ, как в случае отпускных, у компенсации не будет. Правило действует общее – перечисляем не позднее следующего рабочего дня.

Поэтому НДФЛ с компенсации за неиспользованный отпуск при увольнении в 6-НДФЛ может быть отражен вместе с НДФЛ по зарплате. В нашем примере это 19 марта.

Заработная плата Туфелькиной и выплаченная ей компенсация за неиспользованный отпуск в строках 100-140 формы 6-НДФЛ будут отражены в совокупности, заполнять данные строки отдельно по доходу в виде компенсации за неиспользованный отпуск не нужно.

11. Перерасчет отпускных в 6-НДФЛ

Таким образом, мы разобрались, как показать отпускные в 6-НДФЛ. Единственный вопрос, которого не коснулись, это ситуация с перерасчетом. Необходимость перерасчета может потребоваться не только в случае арифметических ошибок, которые допустил бухгалтер.

Нередко возникает необходимость досрочного отзыва работника из отпуска. И остаток отпуска он в дальнейшем использует отдельно. Т.е. изначально работник получил отпускных за большее количество дней, чем он использовал.

Перед тем, как мы разберем перерасчет отпускных в 6-НДФЛ на практическом примере, запомните основные правила:

- Сумма фактически полученного дохода в 6-НДФЛ указывается уже пересчитанная.

- Сумма удержанного налога в 6-НДФЛ указывается фактическая, т.е. та, которая была удержана изначально.

14 мая менеджеру ООО «Башмачок» Шнуркову А.А. были выплачены отпускные в размере 19600 рублей за 28 дней отпуска (с 18 мая по 15 июня). В этот же день в бюджет был перечислен НДФЛ в размере 2548 руб.

Но 5 июня работник был отозван из отпуска. В результате перерасчета отпускные за 18 дней (с 18 мая по 4 июня) составили 12600 руб. (НДФЛ — 1638 руб.).

За июнь сотруднику полагалась заработная плата в размере 20 000 руб. (НДФЛ — 2600 руб.).

5 июля работник получил зарплату за июнь, уменьшенную на сумму отпускных за те дни, когда он был отозван из отпуска, то есть на 7000 руб. (за 10 календарных дней с 5 по 15 июня). В итоге зарплата составила 13 000 руб. И НДФЛ нужно доплатить в сумме 2600 – (2548 – 1638) = 1690 руб.

Вот как будет отражена ситуация в Разделе 2 отчета 6-НДФЛ.

Поскольку выплата зарплаты за июнь имела место в июле, то в отчет за полугодие попадут отпускные, а в отчет за 9 месяцев – зарплата.

Если у вас есть вопросы, как показать отпускные в 6-НДФЛ, задавайте их в комментариях!

12 thoughts on “ Как показать отпускные в 6-НДФЛ – практические примеры ”

Спасибо огромное за столь понятное разъяснение этого мудреного отчета! С этими отпускными и больничными всегда были какие-то проблемы. 1С правильно никогда не собирал. Все приходится вручную корректировать. С главбухом были споры по поводу отражения отпускных и больничных в расчете. Но теперь все проблемы устранены.

Большое спасибо . Все изложено очень подробно и понятно . Я сама путем проб и корректировок разобралась с этим отчетом . Но многие испытывают огромные сложности с его заполнением

Юлия и Дина , ОГРОМНОЕ спасибо! Всё очень доступно и грамотно. Вы -МОЛОДЦЫ!

Благодарю за такую подробную и понятную статью! Все четко, когда выплаты прошли как положено. А у меня вот получилась такая чихарда, может поможете мне справится с ней наилучшим образом? Рой мыслей в голове, хотелось бы еще и Ваше мнение услышать:))

Мы выплатили зарплату за декабрь 28.12.2017. и в этот же день перечислили НДФЛ. 29 декабря поступили заявления об увольнении, пришлось их удовлетворить и дополнительно начислить и включить в расчетную ведомость за декабрь компенсацию за неиспользованный отпуск. Выплатить в день увольнения (29 декабря) компенсацию и перечислить с нее НДФЛ не удалось. Эти платежи прошли только 9 января 2018 г. В какие разделы и графы отчета 6-НДФЛ за 2017 г. попадает компенсация за неиспользованный отпуск?

Здравствуйте, Антонина! Датой получения дохода для компенсации за неиспользованный отпуск считается дата ее выплаты, т.е. в вашем случае 09.01.2018. Следовательно, данная компенсация не попадет в разделы 1 и 2 отчета за 2017 год, а будет отражена в обоих этих разделах за 1 квартал 2018 года. Но есть консультанты, кто имеет другое мнение на этот счет по такой ситуации, поэтому решение принимать вам придется самостоятельно.

Юлия, благодарю за ответ!

В январе 2018 года работник ушел в отпуск с 09 января 2018 г, НДФЛ с отпускный перечислили 10 января 2018 г.а НДФЛ за декабрь перечислили 15 января 2018 г. как указать НДФЛ в отчете.Спасибо.

Если вы имеете в виду заполнение раздела 2, то ответить на ваш вопрос невозможно, т.к. вы не указали даты выплат отпускных и зарплаты. Фактические даты перечисления НДФЛ роли не играют.

Выдали сотруднику отпускные 21 марта 2018г в сумме 30900, но у сотрудника есть имущественный вычет на квартиру. Получается, что сумма дохода не облагается. Нужно ли это отражать в отчёте и как ?

Сумма предоставленного работнику имущественного вычета, также как и других вычетов, отражается по строке 030 формы 6-НДФЛ. Если вы уже подали расчет без вычета, то нужно сдать уточненку.

доброе утро! Отличная статья, спасибо огромное!

Подскажите, пожалуйста, если человек уволен 30 марта. Выплата и перечисление НДФЛ также произведены 30 марта. В 1 раздел я эту сумму включаю в первый квартал (заполняю строку 20, 40, 70).

А во втором разделе в какой период мне надо включить эти суммы. Ведь срок перечисления НДФЛ попадает на 2 апреля! Получается во 2 раздел 2 квартала?

Здравствуйте, Анна! Да, вы все написали верно. В 1 раздел — уже за 1 квартал, во 2 раздел — в отчете за полугодие.

(Пока оценок нет)

(Пока оценок нет)