Содержание

- 1 Забезпечувальний платіж і аванс в чому різниця

- 2 Забезпечувальний платіж і завдаток в чому різниця

- 3 Відмінність завдатку від забезпечувального платежу

- 4 Завдаток і забезпечувальний платіж

- 5 Забезпечувальний платіж vs завдаток: подібності та відмінності

- 5.1 Завдаток вигідний обом сторонам, а забезпечувальний платіж - кредитору

- 5.2 Завдаток і забезпечувальний платіж можна використовувати в грошових зобов'язаннях

- 5.3 Забезпечувальний платіж можна внести не грошима

- 5.4 Утримання забезпечувального платежу не завжди вимагає порушень

- 5.5 Практики про повернення забезпечувального платежу поки немає

- 5.6 Відмінності забезпечувального платежу від подібних юридичних конструкцій

- 6 Забезпечувальний платіж і завдаток - в чому різниця?

Забезпечувальний платіж і аванс в чому різниця

Відмінність завдатку від авансу проявляється в першу чергу в тому, що про останній в Цивільному кодексі РФ нічого не говориться, а тільки описується приватна ситуація авансу - попередня оплата товару (ст. 487 ЦК України). Розповімо про аванс і чим він відрізняється від завдатку.

Різниця між авансом і завдатком в цивільному праві

Незважаючи на те що офіційного визначення авансу досі немає, це поняття вживається:

- В нормативних актах. Наприклад, в ст. 162.1 Податкового кодексу РФ.

- Судовій практиці. Наприклад, в постанові АС Московського округу від 17.03.2015 у справі № А40-64439 / 14, в якому говориться, що аванс, як і завдаток, виконує платіжну функцію.

Завдатку у Цивільному кодексі України присвячені ст. 380, 381. У них коротко вказується порядок і правові наслідки його застосування.

У п. 3 ст. 380 ГК РФ сказано, що якщо є сумніви, як чого виступають передані кошти - завдатку або авансу, то буде вважатися, що це аванс. Зацікавлена сторона повинна довести зворотне за допомогою, наприклад, правильно оформленого попереднього договору купівлі-продажу (визначення ВС РФ від 28.06.2016 № 37-КГ16-6).

- вони виражаються тільки в грошах;

- передаються до здійснення угоди (укладення основного договору);

- входять до складу загальної суми платежу, здійсненого після укладення договору.

На практиці ці подібності часто заплутують учасників обороту, не дозволяючи відрізнити один вид фінансового інструменту від іншого.

Таким чином, перша відмінність завдатку від авансу полягає у відсутності нормативного регулювання останнього у Цивільному кодексі України. Більш докладно про відмінності між ними читайте далі.

Порівняльний аналіз відмінностей задатку від авансу представимо у вигляді таблиці.

Подібності та відмінності між авансом і завдатком

У будь-який момент до передачі майна / прав

1. Попередня оплата.

2. Забезпечення виконання зобов'язання щодо укладення договору

До якого договору застосовується

До договору, за яким виникає грошове зобов'язання

Гроші повертаються, якщо передача майна / прав не відбулася (як безпідставне збагачення отримала його боку, по п. 2 ст. 1102 ДК РФ)

1. Припинення зобов'язання за угодою сторін.

2. Неможливість виконання зобов'язання (ст. 416 ЦК України).

3. Невиконання договору з вини сторони, що отримала завдаток (у подвійному розмірі)

Як видно, відмінностей авансу від завдатку при купівлі квартири або іншої речі досить багато, і завдаток має більш широке поле застосування, ніж аванс.

Отже, чим відрізняється аванс від завдатку, ми визначили. Тепер проведемо аналіз відмінностей забезпечувального платежу від завдатку.

Ці фінансові інструменти теж схожі і також різняться. Їх порівняння представлено в таблиці 2.

Подібності та відмінності між завдатком і забезпечувальних платежем

До і після укладення основного договору

2. Забезпечення виконання зобов'язання щодо укладення договору

1. Забезпечення виконання зобов'язання.

Грошима, акціями та іншими цінними паперами, речами, визначеними родовими ознаками

До якого договору застосовується

До договору, за яким виникає грошове зобов'язання

1. Припинення зобов'язання за угодою сторін.

2. Неможливість виконання зобов'язання (ст. 416 ЦК України).

3. Невиконання договору з вини сторони, що отримала завдаток (у подвійному розмірі)

При невикористанні повернення коштів обов'язковий, якщо інше не обумовлено угодою сторін

Таким чином, укладаючи договір купівлі-продажу, пам'ятайте, що основна різниця між авансом і завдатком полягає в тому, що аванс при неукладення угоди повертається, а завдаток немає. Про інші відмінності завдатку від авансу Ви дізналися з нашої статті.

Забезпечувальний платіж і завдаток в чому різниця

Введіть ваш e-mail:

Забезпечувальний платіж. Що зміниться в практиці після того, як його узаконив Цивільний кодекс

Пряме закріплення в законі поняття забезпечувального платежу має усунути ризики змішання з іншими забезпечувальними зобов'язаннями (в першу чергу, завдатком), а також з авансом. Важливо відзначити, забезпечувальний платіж тепер рекомендується використовувати виключно для забезпечення грошових зобов'язань.

Бюро перекладів ТРАНСЛЕКС: точний юридичний переклад і лінгвістичне супровід бізнесу »»

Основне питання: тепер в Цивільному кодексі з'явилися норми про забезпечувальні платежі. Цей спосіб забезпечення виконання зобов'язань давно поширений на практиці, але не згадувався в кодексі. Чи зміниться щось в практиці використання забезпечувального платежу в зв'язку з появою прямого регулювання?

Рішення: пряме закріплення в законі поняття забезпечувального платежу має усунути ризики змішання з іншими забезпечувальними зобов'язаннями (в першу чергу, завдатком), а також з авансом. Важливо відзначити, забезпечувальний платіж тепер рекомендується використовувати виключно для забезпечення грошових зобов'язань.

Закріплення в Цивільному кодексі забезпечувального платежу (ст. 381.1 - 381.2 ГК РФ) не стало революційним - цей спосіб забезпечення був затребуваний на практиці і раніше, оскільки учасники обороту могли використовувати будь-який Непойменовані в законі забезпечення (п. 1 ст. 329 ЦК України). Тепер же, коли забезпечувальний платіж прямо закріплений в Цивільному кодексі, юристи можуть не хвилюватися, що суд визнає цей платіж завдатком, авансом або неприпустимим запорукою грошових коштів (раніше така плутанина іноді траплялася). Більш того, зараз в законі прямо вказано, що крім грошей в якості забезпечувального платежу можна надати цінні папери або речі, визначені родовими ознаками, які передаються по забезпечуваному зобов'язанням (як це буде працювати на практиці - окреме питання).

Однак законодавець врегулював забезпечувальний платіж трохи інакше, ніж він раніше розумівся на практиці. Цю різницю необхідно враховувати, встановлюючи в договорі умова про забезпечувальні платежі. До того ж знання особливостей забезпечувального платежу допоможе визначити, в яких ситуаціях його варто віддати перевагу іншим способам забезпечення.

Що таке забезпечувальний платіж

Регулювання забезпечувального платежу присвячені дві статті Цивільного кодексу. Законодавець дав визначення такого платежу і перерахував його основні ознаки.

Механізм роботи забезпечувального платежу. Забезпечувальний платіж - це внесення однієї зі сторін зобов'язання на користь іншої сторони певної грошової суми, за рахунок якої забезпечується виконання грошового зобов'язання, в тому числі обов'язок відшкодувати збитки або сплатити неустойку в разі порушення договору (п. 1 ст. 381.1 ГК РФ). Правила про забезпечувальні платежі поширюються і на випадки, коли в рахунок забезпечення вносяться підлягають передачі по забезпечуваному зобов'язанням акції, облігації, інші цінні папери, а також речі, визначені родовими ознаками (ст. 381.2 ГК РФ). Також забезпечувальний платіж можна надати і для забезпечення майбутнього зобов'язання.

Забезпечувальний платіж також може забезпечувати виконання зобов'язань з різних деривативних угод, укладених професійними учасниками ринку (п. 2 ст. Тисячу шістьдесят-дві ГК РФ). Йдеться про угоди, які укладаються під умовою (наприклад, здійснити операцію в разі зростання іноземної валюти) і предметом яких є, як правило, цінні папери.

При настанні обставин, передбачених договором, сума забезпечувального платежу зараховується в рахунок виконання відповідного зобов'язання (абз. 2 п. 1 ст. 381.1 ГК РФ). Наприклад, кредитор може зарахувати забезпечувальний платіж в рахунок заборгованості по оплаті товару (в тому числі, неустойку - про це прямо сказано в законі), компенсувати за рахунок нього збитки.

Важливо пам'ятати, що забезпечувальний платіж перестав бути якимось «штрафом», суму якого боржник втрачає в разі порушення договірних зобов'язань (як штрафна неустойка). Сума платежу служить для покриття заборгованості, майнових втрат. Саме це випливає з буквального прочитання пункту 1 статті 381.1 Цивільного кодексу, який говорить про те, що платіж служить забезпеченням виконання зобов'язання і що ця сума зараховується в рахунок погашення такого зобов'язання (а не стягується понад суму збитків або заборгованості). Навіть якщо розглядати забезпечувальний платіж як міру відповідальності, то важливо пам'ятати, що цивільно-правова відповідальність є компенсаторною - вона покликана відновити становище кредитора, яке існувало до порушення його права, і не може служити засобом його збагачення.

Формальні вимоги до забезпечувального платежу. У Цивільному кодексі немає чітких обов'язкових вимог до угоди про забезпечувальні платежі, в тому числі, до його формі. Але виходячи з практичних міркувань і визначення забезпечувального платежу, в угоді обов'язково потрібно вказати, виконання якого саме зобов'язання забезпечує платіж, а також перерахувати обставини, які дозволяють кредитору задовольнити свої вимоги за рахунок суми платежу. Інакше платежем неможливо буде скористатися (буде не ясно, при настанні яких обставин особа має право отримати задоволення своїх вимог за рахунок забезпечувального платежу).

Також очевидно, що в угоді про забезпечувальні платежі потрібно вказати і саму суму платежу. Правда, ця величина може збільшуватися або зменшуватися в залежності від певних обставин (про це мова піде нижче). При цьому в угоді можна вказати не конкретну суму забезпечувального платежу, а, наприклад, відсоток від суми угоди або іншої величини.

Пункт 2 статті 381.1 Цивільного кодексу говорить про термін настання обставин, з виникненням яких сума забезпечувального платежу зараховується в рахунок виконання відповідного зобов'язання. Швидше за все, суди визнають умова про терміні обов'язковим, враховуючи, що будь-які згадки про термін в нормах цивільного права суди традиційно тлумачать як імперативно обов'язкові. Хоча очевидно, що відсутність терміну навряд чи повинно призводити до визнання угоди про забезпечувальні платежі неукладеним, оскільки платіж прив'язаний, як і будь-який акцессорное зобов'язання, до терміну основного зобов'язання. Тому в самому договорі, в якому зазначена умова про платіж, або в окремій угоді такий термін слід вказати.

Як можна застосовувати забезпечувальний платіж

На практиці забезпечувальні платежі стали особливо затребуваними при укладанні попередніх договорів, договорів оренди, дистриб'юторських угод.

У забезпечувального платежу можуть бути і інші опції, крім забезпечувальних. Наприклад, внесення забезпечувального платежу можна використовувати як умова для початку виконання договору. Іншими словами, постачальник (виконавець, підрядчик) не приступати до виконання зобов'язань до того, поки не отримає платіж.

У пункті 2 статті 381.1 Цивільного кодексу зазначено, що якщо обставини, при настанні яких можна скористатися забезпечувальних платежем, не наступлять в певний термін або забезпечується зобов'язання припиниться, то сума платежу підлягає поверненню. Ця норма дозволяє договорити про інше. Наприклад, можна передбачити, що забезпечувальний платіж зараховується як оплата товарів за останні періоди (коли основний обсяг товарів переданий або обсяг робіт або послуг виконаний і немає причин сумніватися у виконанні зобов'язань). Аналогічно можна використовувати платіж і в договорах оренди, коли сума платежу буде погашати зобов'язання орендаря щодо внесення орендної плати за останній місяць. Це дозволить не переганяти зайвий раз гроші по рахунках і допоможе уникнути суперечок про повернення суми забезпечувального платежу, безпідставно утримується після закінчення договору.

Сторони мають право передбачити обов'язок додатково внести або частково повернути забезпечувальний платіж при настанні певних обставин (п. 3 ст. 381.1 ГК РФ). Ця норма дозволяє використовувати забезпечувальний платіж не тільки як забезпечення, але і як стимулюючу до правомірної поведінки міру. Найчастіше до цієї опції вдаються в довгострокових договорах з метою стимулювання своєчасної оплати. Наприклад, кредитор може встановити ліміт заборгованості, при перевищенні якого збільшується сума забезпечувального платежу. Або, навпаки, якщо боржник своєчасно вносить гроші, то кредитор може знизити суму забезпечувального платежу.

А ось використовувати забезпечувальний платіж, щоб стимулювати боржника належним чином виконувати негрошові зобов'язання (наприклад, своєчасно повернути предмет оренди, не погіршувати стан орендованого майна, підтримувати певні умови зберігання перепродуються товарів), швидше за все на практиці не вийде. Як ми пам'ятаємо, забезпечувальний платіж забезпечує тільки грошові зобов'язання, а в наведених прикладах йдеться про негрошових зобов'язання (обов'язку вчинити якусь дію або утриматися від їх вчинення). На практиці ж раніше забезпечувальний платіж використовувався і для забезпечення негрошових зобов'язань. Зараз формально такої можливості немає. Щоб отримати можливість захиститися в подібній ситуації, можна не грошове зобов'язання «перетворити» в грошове. Для цього кредитору потрібно передбачити в договорі фінансову санкцію за порушення негрошового зобов'язання (неустойку), забезпечувати виконання якої і буде забезпечувальний платіж. Якщо ж в договорі передбачена плата за одностороннє розірвання договору (п. 3 ст. 310 ЦК України), то забезпечувальний платіж цілком можна використовувати для заліку по внесенню такого платежу.

На практиці досить поширені ситуації, коли компанії купують товар для подальшого перепродажу кінцевим споживачам або більш дрібним продавцям. Зрозуміло, постачальник зацікавлений в тому, щоб до споживачів його продукція доходила, зберігши свої споживчі властивості і зовнішній вигляд.

Плюси і мінуси забезпечувального платежу

Далі розглянемо переваги і недоліки забезпечувального платежу в порівнянні з іншими способами забезпечення. Це допоможе визначити, в якій ситуації краще вдатися саме до забезпечувального платежу.

Компенсаторна функція платежу.Як вже зазначалося вище, основна мета забезпечувального платежу - компенсувати можливі втрати, а не служити засобом покарання порушника. У цьому полягає одна з відмінностей забезпечувального платежу від завдатку: задаток за угодою сторін можна виплатити понад суму збитків із заліком суми завдатку, якщо в договорі не передбачено інше (абз. 2 п. 2 ст. 381 ЦК України), а забезпечувальний платіж - немає . Забезпечувальний платіж, як правило, покликаний покривати збитки, а не надати щось понад суму фактичних втрат. Але в той же час забезпечувальний платіж може забезпечувати виконання інших забезпечувальних зобов'язань (наприклад, сплату неустойки).

Момент передачі грошей. На відміну від більшості способів забезпечення (за винятком завдатку), забезпечувальний платіж дозволяє кредитору отримати гарантовану суму ще до порушення забезпеченого зобов'язання. Всі інші способи забезпечення передбачає вчинення будь-яких дій, щоб отримати гроші, наприклад, з поручителя або гаранта. Більш того, в Цивільному кодексі нічого не сказано про те, що сторона, яка одержала забезпечувальний платіж, не може користуватися ним в своїх комерційних цілях (що ця сума повинна бути недоторканною для забезпечення можливості повернути її платнику, якщо не наступлять зобов'язання, які цей платіж забезпечує ).

Завдаток, на відміну від забезпечувального платежу, за загальним правилом, враховується в складі платежів за договором, а для забезпечувального платежу таке правило не працює, якщо його не передбачити в договорі. Забезпечувальний платіж дозволяє отримувати і безпосередньо оплату за договором, і мати додаткову гарантійну суму.

Предмет забезпечення.Предметом забезпечувального платежу в більшості випадків виступають грошові кошти. Оборот давно потребував заставі «грошей», однак Цивільний кодекс прямо це не допускає. Саме через цю неможливість і з'явився забезпечувальний платіж. Інші способи забезпечення також не дозволяли гарантовано отримати грошові кошти в разі невиконання зобов'язання. Мабуть, єдиним винятком була банківська (зараз - незалежна) гарантія, оскільки формально вона була незалежна від основного зобов'язання і видавалася платоспроможною організацією. Однак широкого використання гарантій перешкоджає дорожнеча цього інструменту.

З іншого боку, предмет забезпечення в якійсь мірі є і недоліком забезпечувального платежу. Якщо мова йде про велику суму, то навряд чи боржник захоче і, головне, зможе вивести її з обігу. До того ж за загальним правилом за це боржник не отримує будь-які відсотки. Про іншому, правда, можна домовитися (п. 4 ст. 381.1 ГК РФ). До слова, така плата була б досить логічною, оскільки грошові кошти знаходяться у кредитора, який має право використовувати їх в обороті. Боржник же, навпаки, позбавляється цих коштів на якийсь час. Перерахувавши кошти в якості забезпечувального платежу, боржник через певний термін отримає ту ж суму, хоча її купівельна спроможність може вже впасти. Тому на практиці забезпечувальний платіж, як і раніше, буде затребуваний для укладення рядових, а не великих угод, в не дуже великому розмірі.

Альтернатива забезпечувального платежу - застава прав за рахунком

Не так давно в Цивільному кодексі з'явився ще один інструмент, близький до «залогу грошей» - запорука прав за договором банківського рахунку (ст. 358.9 ГК РФ).

Механізм заставних рахунків цілком можна було б використовувати в тих же випадках, коли застосовується забезпечувальний платіж (замість забезпечувального платежу). У спрощеному вигляді суть застави прав за рахунком в тому, що компанія відкриває в банку заставний рахунок, і певна сума на ньому як би «заморожується» (банк стежить за збереженням незнижуваного залишку) для забезпечення зобов'язань перед кредитором. Якщо наступають підстави для звернення стягнення, то кредитор може звернутися з підтверджуючими документами в банк, і той спише з заставного рахунку суму на його рахунок. З одного боку, боржники при можливості вибору в багатьох випадках воліли б заставний рахунок забезпечувального платежу через те, що гроші в такому випадку перераховуються кредитору подачею на стіл, а лише при настанні підстав для звернення стягнення. З іншого боку, відкриття і обслуговування такого рахунку - це додаткові витрати для боржника. Але поки заставу прав за договором банківського рахунку неактивно використовується в практиці, на відміну від забезпечувального платежу. Крім того, він має ряд власних ризиків, які і стримують його широке застосування (див. «Заставні рахунку. Як повинен працювати новий інструмент для забезпечення зобов'язань», «Юрист компанії», № 2, 2015). У їх числі - побоювання шахрайських списань за підробленими документами.

Раніше сторони по-різному називали забезпечувальний платіж, маючи на увазі одне й те саме. У судовій практиці можна зустріти і гарантійний внесок (постанова ФАС Московського округу від 02.02.15 у справі № А41-25273 / 14), і депозит (постанова ФАС Московського округу від 24.01.11 у справі А40-119557 / 09-45-771) , і забезпечувальний внесок (постанова ФАС Західно-Сибірського округу від 15.08.12 у справі № А54-5706 / 2012).

На відміну від забезпечувального платежу, завдаток за замовчуванням використовується як засіб платежу за договором. Мета завдатку - забезпечити виконання основного договору, а мета забезпечувального платежу - забезпечити виконання будь-якого грошового зобов'язання в рамках договору. Наприклад, орендодавець хоче захиститися від ризику, що орендар не поверне вчасно орендоване обладнання або допустити його псування. Завдаток від цього ніяк не врятує - договір вже виконаний і сума завдатку «розчинилася» у орендних платежах. А ось забезпечувальний платіж може допомогти - він не зараховується автоматично в рахунок найближчого платежу, і за рахунок нього можна стягнути санкції за порушення терміну повернення та збитки, пов'язані з псуванням майна.

Чи можна домовитися про те, що в разі невиконання зобов'язання кредитор залишає собі забезпечувальний платіж і ще стягує збитки?

Якщо збитки не перевищують суму забезпечувального платежу, то навряд чи. Відсутність прямої заборони у Цивільному кодексі України навряд чи допоможе реалізувати цю умову. Така угода буде суперечити суті забезпечувального платежу - надати суму для покриття втрат. Такий платіж, по суті, стане цивільно-правовим штрафом, який суди навряд чи розцінять як допустимий. Замість цього сторони мають право передбачити в договорі штрафну неустойку (абз. 2 п. 1 ст. 394 ЦК України), яку і покриє забезпечувальний платіж. Зниження неустойки з 1 червня в підприємницьких відносинах допустимо у виняткових випадках (п. 2 ст. 333 ЦК України).

Відмінність завдатку від забезпечувального платежу

Поняття завдатку і забезпечувального платежу

Види забезпечення зобов'язань перераховані в п. 1 ст. 329 ГК РФ. Серед них фігурують завдаток і забезпечувальний платіж. Дані заходи забезпечення істотно відрізняються один від одного, в першу чергу тому, що виконують різні функції.

Забезпечувального платежу присвячена ст. 381.1 ГК РФ, п. 1 якої дає дефініцію даного поняття. Під забезпечувальних платежем розуміється передача грошових коштів від однієї сторони договору на користь іншої в якості забезпечення виконання зобов'язання, в тому числі по виплаті неустойки, а також можливих збитків.

Наприклад, за договором оренди орендар передає орендодавцю певну суму грошових коштів, яка гарантує сплату орендної плати в майбутньому. У разі несплати забезпечувальний платіж переходить орендодавцю, в тому числі покриваючи неустойку за прострочення оплати. Якщо ж орендар своєчасно оплачує орендну плату, забезпечувальний платіж повертається.

Завдатком відповідно до п. 1 ст. 380 ГК РФ є гроші, які одна зі сторін угоди передає іншій в наступних цілях:

- в якості платежів на виконання договору в майбутньому;

- як підтвердження укладення угоди;

- у вигляді забезпечення виконання договору.

Якщо укладення угоди зривається з вини особи, яка дала завдаток, він не повертається. Якщо ж в неукладення договору винна сторона, яка одержала завдаток, він підлягає поверненню в подвійному розмірі.

Таким чином, з понять розглянутих забезпечувальних заходів видно, що завдаток виконує функції не тільки щодо забезпечення виконання договору, але і гарантує його висновок в майбутньому, накладаючи санкції на винного у зриві домовленостей. Забезпечувальний платіж покликаний виключно забезпечити виконання угоди.

Завдаток і забезпечувальний платіж - різниця

Для наочності порівняємо розглянуті способи забезпечення зобов'язань у таблиці:

Завдаток і забезпечувальний платіж

Переважно для забезпечення виконання грошових зобов'язань законодавцем запропоновані такі способи, як завдаток і забезпечувальний платіж. Першому присвячений § 7 гл. 23 ГК РФ, другого - § 8.

Завдатком визнається грошова сума, що видається однією з договірних сторін в рахунок належних з неї за договором плати -жей іншій стороні, на доказ укладення договору і в забезпечення його виконання (п. 1 ст. 380 ЦК України). Як видно з визначення, завдатком забезпечуються грошові зобов'язання. У той же час, законом допускається можливість забезпечити завдатком виконання зобов'язання випливає з попереднього договору щодо укладання основного договору (п. 4 ст. 380 ЦК України).

Як і неустойка, завдаток являє собою заздалегідь зафіксовану грошову суму. Однак на відміну від неустойки ця сума, по-перше, вноситься вперед, тоді як неустойка сплачується після порушення зобов'язання, по-друге, визначається тільки угодою сторін. Угода про завдаток незалежно від його суми, як і угода про неустойку, має бути зроблено у письмовій формі. Але якщо порушення правила про письмову форму неустойки веде до її недійсності, то порушення правила про письмову форму завдатку веде лише до позбавлення права на підтвердження укладення угоди про завдаток посилатися на показання свідків.

Завдаток виконує три функції: забезпечувальну, платіжну та доказову.

забезпечувальна функція полягає в тому, що в разі невиконання договору, в забезпечення якого переданий завдаток, наступають наслідки, передбачені п. 2 ст. 381 ГК РФ. Дані наслідки ставляться в залежність від того, яка сторона договору не виконала свої зобов'язання. Якщо за невиконання договору відповідальна сторона, що дала завдаток, він залишається в іншої сторони. Якщо за невиконання договору відповідальна сторона, яка одержала завдаток, вона зобов'язана сплатити іншій стороні подвійну суму завдатку.

Слід звернути увагу на те, що зазначені наслідки настають лише в разі невиконання зобов'язань і не мають місця в разі їх неналежного виконання. Відповідно забезпечувальна здатність завдатку в порівнянні з неустойкою набагато менше.

Так як за загальним правилом невиконання зобов'язань тягне відшкодування збитків, виникає питання про можливість і обсязі їх стягнення у разі невиконання забезпеченого завдатком зобов'язання. Тому у Цивільному кодексі України передбачено правило, відповідно до якого сторона, відповідальна за невиконання договору, зобов'язана понад втрати завдатку або сплати його в подвійному розмірі відшкодувати другій стороні збитки із заліком суми завдатку (абз. 2 п. 2 ст. 381). Дане правило має диспозитивний характер і застосовується, якщо інше не передбачено в договорі.

платіжна функція виражається в тому, що завдаток може бути виданий тільки тією стороною за договором, на якій лежить обов'язок здійснити грошові платежі за надання, здійснюване контрагентом за договором, і при виконанні останнім своїх зобов'язань сума завдатку зараховується в рахунок належних платежів. Крім того, відповідно до п. 1 ст. 381 в разі припинення забезпеченого зобов'язання до початку його виконання за угодою сторін або внаслідок неможливості виконання (ст. 416 ЦК РФ) завдаток повинен бути повернений.

У зв'язку з виконанням завдатком платіжної функції практично багато важать набуває питання про відмежування його від авансу, який, будучи грошовою сумою або майновій цінністю, котра видається стороною в договорі своєму контрагенту в рахунок обумовленого платежу як в момент укладення договору, так і після цього, також виконує платіжну функцію. Різниця між ними полягає в тому, що юридичні наслідки авансу інші, ніж завдатку. Він не виконує забезпечувальної функції і не веде до інших, ніж відшкодування збитків, наслідків для яка не виконала зобов'язання сторони.

Зовнішня схожість дій з видачі завдатку та авансу в разі порушення правил про обов'язкову письмову форму угоди про завдаток або інший невизначеності здатна породити суперечка про юридичну природу фактично переданої грошової суми. Тому в п. 3 ст. 380 ЦК України закріплено правило, відповідно до якого будь-які сумніви, якщо не доведено інше, вирішуються на користь авансу.

доказательственная функція завдатку полягає в тому, що якщо між сторонами має місце спір про те, був чи не був укладений договір, в забезпечення якого передається завдаток, то при наявності доведеного в належному порядку факту видачі і, відповідно, отримання завдатку можна говорити і про наявність факту укладення договору, що забезпечується ім.

Новелою вітчизняного цивільного законодавства є норми про забезпечувальні платежі. ГК РФ не містить легального визначення поняття «забезпечувальний платіж», проте зі змісту ст. 381.1 ГК РФ слід, що під ним розуміється грошова сума, внесена боржником за грошовим зобов'язанням кредитору, яка при настанні обставин, передбачених договором, зараховується в рахунок виконання відповідного зобов'язання.

Забезпечувальним платежем забезпечується виконання грошових зобов'язань, які виникнуть в майбутньому в зв'язку з обставинами, про настання яких заздалегідь не відомо. До таких обставин, зокрема, можуть бути віднесені виникнення збитків в результаті порушення зобов'язання, порушення зобов'язання, забезпеченого неустойкою, зміна цін на товари, цінні папери, курсу відповідної валюти, величини процентних ставок, рівня інфляції.

У разі якщо в передбачений договором термін зазначені в ньому обставини не виникнуть, забезпечувальний платіж має бути повернуто. Також забезпечувальний платіж повертається і при припиненні забезпеченого зобов'язання. Дані правила носять диспозитивний характер і можуть бути змінені договором.

Забезпечувальний платіж vs завдаток: подібності та відмінності

З 1 червня 2015 вступила в силу чергова редакція Цивільного кодексу РФ, яка включає в себе новий спосіб забезпечення виконання зобов'язань - забезпечувальний платіж. Формально ця юридична конструкція раніше в Кодексі не була передбачена, проте в цивільний оборот вона міцно увійшла вже давно, що доводить наявна судова практика у справах про стягнення забезпечувальних платежів (гарантійних депозитів, забезпечувальних внесків і т. Д.). Тепер же, в зв'язку з наявністю нормативного регулювання, варто ще раз звернути увагу на характерні ознаки нового способу забезпечення.

Завдаток і забезпечувальний платіж є способами забезпечення виконання зобов'язань нарівні з неустойкою, заставою, утриманням речі боржника, поручительством, незалежної гарантією, завдатком та іншими способами, передбаченими в ст. 329 ГК РФ.

Завдаток був передбачений ще найпершої редакцією ГК РФ, яка вступила в чинності 1 січня 1995 р Забезпечувальний платіж отримав законодавче регулювання лише з 1 червня 2015 року, з прийняттям Федерального закону від 08.03.2015 № 42-ФЗ «Про внесення змін до частини першу Цивільного кодексу Російської Федерації »(див.« ЕЖ », 2015 року, № 9, с. 07, 08), однак на практиці повсюдно використовувався значно раніше. Він називався гарантійним завдатком (рішення МКАС при ТПП РФ від 30.10.2003 по справі № 15/2003), гарантійним платежем (Визначення ЗС РФ від 26.06.2015 № 307-ЕС15-4456 у справі № А56-49422 / 2013), забезпечувальних внеском або завдатком (постанови ФАС Поволзької округу від 24.08.2009 у справі № А55-19857 / 2008, Московського округу від 03.02.2010 № КГ-А41 / 15327-09 у справі № А41-11168 / 09), забезпечувальних платежем (визначення ВС РФ від 20.07.2015 № 305-ЕС15-4679 у справі № А40-91439 / 2014 року, від 03.06.2015 № 305-ЕС15-6987 у справі № А40-40823 / 2014 року, постанова ФАС Московського округу від 13.06.2007, 18.06.2007 № КГ-А40 / 3716-07 у справі № А40-41967 / 06-13-268), страхів им депозитом (постанова ФАС Волго-Вятського округу від 09.12.2009 у справі № А43-7902 / 2009-21-242). У судовій практиці подібні платежі визнавалися способом забезпечення виконання зобов'язань, які не пойменованим в ст. 329 ГК РФ (постанови ФАС Уральського округу від 27.06.2011 № Ф09-3618 / 11, Московського округу від 15.06.2011 № КГ-А40 / 5516-11, від 05.07.2010 № КГ-А40 / 6635-10).

Завдаток вигідний обом сторонам, а забезпечувальний платіж - кредитору

Забезпечувальним платежем визнається грошова сума, яку вносить однієї зі сторін на користь іншої сторони за їх згодою для забезпечення виконання грошового зобов'язання, в тому числі обов'язку відшкодувати збитки або сплатити неустойку в разі порушення договору, і зобов'язання, що виникло з угоди з похідними фінансовими інструментами (п. 2 ст. 1 062 ГК РФ).

Суть конструкції полягає в тому, що одна зі сторін договору в забезпечення можливих грошових зобов'язань перед кредитором вносить йому вперед певну суму в якості «депозиту», з якого кредитор має право стягнути відповідні суми в разі, якщо підстави для їх сплати в майбутньому все-таки виникнуть .

Завдатком визнається грошова сума, що видається однією з договірних сторін в рахунок належних з неї за договором платежів іншій стороні, на доказ укладення договору і в забезпечення його виконання (п. 1 ст. 380 ЦК України).

Завдаток, так само як і забезпечувальний платіж, виконує забезпечувальну функцію (в разі виникнення підстав для виконання грошового зобов'язання воно може бути задоволено кредитором з суми завдатку). Однак на відміну від забезпечувального платежу, який гарантує тільки інтереси кредитора, завдаток гарантує інтереси обох сторін: якщо за невиконання зобов'язання відповідальна надала завдаток сторона, він залишається в іншої сторони, але якщо за невиконання зобов'язання відповідальна сторона, яка одержала завдаток, вона зобов'язана сплатити іншій стороні подвійну суму завдатку (п. 2 ст. 381 ЦК України). Правила про забезпечувальні платежі таку можливість не допускають. І завдаток, і забезпечувальний платіж виконують також платіжну функцію, оскільки при певних обставинах зачитуються в рахунок виконання забезпеченого зобов'язання.

Завдаток і забезпечувальний платіж можна використовувати в грошових зобов'язаннях

Буквальне тлумачення п. 1 ст. 380 ГК РФ дозволяє зробити висновок про те, що завдатком можуть забезпечуватися будь-які грошові договірні зобов'язання. У зв'язку з цим не можуть бути забезпечені завдатком негрошові зобов'язання (наприклад, зобов'язання з договору міни), деліктні зобов'язання, зобов'язання з безпідставного збагачення і т. Д.

Як вже було сказано раніше, завдаток видається стороною в рахунок належних з неї платежів за договором. В законі чітко не визначено, в рахунок яких саме платежів перераховується завдаток. Однак в абз. 2 п. 2 ст. 381 ГК РФ сказано, що понад суми завдатку відповідальна за невиконання договору, зобов'язана відшкодувати другій стороні збитки із заліком суми завдатку, якщо в договорі не передбачено інше. Таким чином, сторони мають право самостійно визначити коло таких платежів.

Судова практика підтверджує, що контрагенти по-різному підходять до закріплення даного питання в тексті угоди про завдаток. У деяких випадках сторони передбачають, що одержувач завдатку одночасно має право і на суму неустойки, заборгованості, інші збитки (постанови ФАС Московського округу від 31.01.2006, 24.01.2006 № КГ-А40 / 14042-05 у справі № А40-37373 / 05 -82-275, Дев'ятого арбітражного апеляційного суду від 22.11.2005, 14.11.2005 № 09АП-12591/05-ГК у справі № А40-37373 / 05-82-275). В інших випадках в договорі закріплюють право одержувача задатку списувати з цієї суми заборгованості та штрафи, тобто завдаток як окрема сума платежу в одержувача задатку не залишається (постанова ФАС Далекосхідного округу від 30.01.2007, 23.01.2007 № Ф03-А73 / 06-1 / 5461 у справі № А73-17023 / 2005-51). Судами подібні умови не визнаються недійсними.

Довгий час в судовій практиці спірним залишалося питання про можливість забезпечення завдатком зобов'язань з попередніх договорів. Вищий арбітражний суд РФ дотримувався позиції, згідно з якою попередній договір не містить грошових зобов'язань, які могли б бути забезпечені завдатком (нагадаємо, що в силу ст. 429 ЦК України попередній договір містить лише зобов'язання укласти в майбутньому основний договір на умовах, передбачених попереднім договором) . На думку ВАС РФ, при неукладення основного договору зобов'язання з попереднього договору вважаються припиненими, в зв'язку з цим підстави для стягнення завдатку в подвійному розмірі відсутні (див., Наприклад, постанову Президії ВАС РФ від 19.01.2010 № 13331/09 у справі № А40- 59414 / 08-7-583, Визначення ВАС РФ від 29.03.2013 № ВАС-3157/13 у справі № А40-139849 / 10-60-903 та ін.).

Верховний суд РФ дотримувався іншої точки зору: ГК РФ не виключає можливості забезпечення завдатком попереднього договору (ст. 429 ЦК України). Грошовим в даному випадку, на думку ВС РФ, було одне із зобов'язань покупця за основним договором, в залік якого і вчинила б внесена покупцем сума завдатку в разі укладення договору. Таким чином, завдаток виконує і платіжну функцію (див., Наприклад, визначення ВС РФ від 22.07.2008 № 53-В08-5, від 13.11.2012 № 11-КГ12-20).

В даний час ст. 380 ГК РФ доповнена п. 5, прямо передбачають можливість забезпечення завдатком виконання зобов'язання щодо укладення основного договору на умовах, передбачених попереднім договором.

Забезпечувальний платіж, як зазначалося, також забезпечує виконання:

грошових зобов'язань, включаючи обов'язок відшкодувати збитки або сплатити неустойку в разі порушення договору;

обов'язок сторони або сторін угоди сплачувати грошові суми в залежності від зміни цін на товари, цінні папери, курсу відповідної валюти, величини процентних ставок, рівня інфляції або від значень, що розраховуються на підставі сукупності зазначених показників, або від настання іншої обставини, що передбачено законом і щодо якої невідомо, настане вона чи не станеться (п. 2 ст. 1062 ЦК України).

Таким чином, забезпечувальний платіж може забезпечувати виконання будь-яких грошових зобов'язань. Забезпечувальним платежем може бути забезпечено також зобов'язання, яке виникне в майбутньому (п. 1 ст. 381.1 ГК РФ).

Забезпечувальний платіж можна внести не грошима

Завдаток може вноситися тільки в грошовій формі (п. 1 ст. 380 ЦК України). Суди розцінюють дану вимогу як зумовлене самою природою завдатку як виду забезпечення (визначення ВС РФ від 28.01.2015 № 310-ЕС14-7495 у справі № А36-4126 / 2013, КС РФ від 23.06.2015 № 1384-О).

Аналіз судової практики показує, що суди по-різному оцінюють наслідки виконання угоди про завдаток в негрошовій формі. Наприклад, внесення завдатку в негрошовій формі розглядається в судовій практиці як порушення вимог до порядку проведення торгів (Визначення ВАС РФ від 13.02.2008 № 2146/08 у справі № А79-1642 / 2007). Внесення суми завдатку частково у вигляді грошової суми, частково в негрошовій формі не визнається судами внесенням завдатку в повному обсязі (постанова ФАС Центрального округу від 28.10.2014 у справі № А36-4126 / 2013, Визначення ЗС РФ від 28.01.2015 № 310-ЕС14 -7495 у справі № А36-4126 / 2013).

Разом з тим при розгляді вимог про визнання угоди про завдаток, виконаного в негрошовій формі, недійсним суди виходять з того, що сама по собі передача завдатку в негрошовій формі (зокрема, передача векселя) за угодою про завдаток чи не свідчить про недійсність угоди, що лежить в основі передачі завдатку. Питання про наслідки прийняття векселя в рахунок сплати завдатку підлягає дослідженню при розгляді спору про виконання забезпеченого угоди (постанова ФАС Волго-Вятського округу від 30.09.2009, Визначення ВАС РФ від 21.12.2009 № ВАС-16330/09 у справі № А29-2175 / 2009).

Разом з тим при розгляді вимог про визнання угоди про завдаток, виконаного в негрошовій формі, недійсним суди виходять з того, що сама по собі передача завдатку в негрошовій формі (зокрема, передача векселя) за угодою про завдаток чи не свідчить про недійсність угоди, що лежить в основі передачі завдатку. Питання про наслідки прийняття векселя в рахунок сплати завдатку підлягає дослідженню при розгляді спору про виконання забезпеченого угоди (постанова ФАС Волго-Вятського округу від 30.09.2009, Визначення ВАС РФ від 21.12.2009 № ВАС-16330/09 у справі № А29-2175 / 2009).

Забезпечувальний платіж за загальним правилом вноситься в грошовій формі, як і завдаток (ст. 381.1 ГК РФ). Однак ст. 381.2 ГК РФ допускає і негрошову форму забезпечення, до якої також застосовуються правила про забезпечувальні платежі: підлягають передачі по забезпечуваному зобов'язанням акції, облігації, інші цінні папери або речі, визначені родовими ознаками.

Угода про завдаток незалежно від суми завдатку має бути зроблено у письмовій формі (п. 2 ст. 380 ЦК України). Вимог до форми угоди про забезпечувальні платежі ГК РФ не містить, в зв'язку з цим вони повинні визначатися відповідно до загальних вимог цивільного законодавства до форми угод (ст. 158 ЦК України).

Утримання забезпечувального платежу не завжди вимагає порушень

Завдаток і забезпечувальний платіж, які виконують крім забезпечувальної також і платіжну функцію, при певних обставинах можуть бути утримані кредитором для задоволення своїх вимог.

Завдаток залишається у кредитора в яке забезпечується зобов'язання, якщо особа, яка надала завдаток (задаткодавець), відповідальне за невиконання договору (п. 2 ст. 381 ЦК України). Сума забезпечувального платежу залишається у кредитора і зараховується в рахунок виконання відповідного зобов'язання при настанні обставин, передбачених договором. Іншими словами, забезпечувальний платіж може бути утримано кредитором і при відсутності порушень договору з боку боржника, у разі виникнення, наприклад, додаткових зобов'язань, передбачених договором.

Необхідно відзначити, що завдаток згідно буквальному тлумаченню п. 2 ст. 381 ГК РФ проявляє свою забезпечувальну функцію тільки в разі невиконання забезпеченого зобов'язання і не поширюється на випадки неналежного виконання зобов'язань. Той же висновок підтверджується судовою практикою при вирішенні спорів про витребування подвійної суми завдатку у його одержувача. Зокрема, в разі часткового виконання останнім своїх зобов'язань суди відмовляють у стягненні, керуючись тим, що завдаток забезпечує виконання зобов'язань повністю і правила про завдаток не застосовуються при неналежному виконанні зобов'язання одержувачем завдатку (визначення ВАС РФ від 13.04.2012 № ВАС-3523/12 у справі № А40-121988 / 10-6-1018, від 25.03.2011 № ВАС-2819/11 у справі № А40-47812 / 10-109-367, постанови Президії ВАС РФ від 16.05.2006 № 15642/05 у справі № А32-7502 / 2005-26 / 325, ФАС Поволзької округу від 13.06.2007 у справі № А12-11128 / 06-С55, Північно-Західного округу від 27.10.200 4 № А05-2537 / 04-18).

Практики про повернення забезпечувального платежу поки немає

Завдаток належить повернути відповідно до п. 1 ст. 381 ГК РФ при припиненні зобов'язання до початку його виконання за угодою сторін або внаслідок неможливості виконання (ст. 416 ЦК України).

Судова практика двояко підходить до тлумачення цієї норми: в одних рішеннях суди погоджуються з допустимостью повернення завдатку у випадках, не передбачених ГК РФ, але певних сторонами в договорі, наприклад, при звільненні орендарем займаного приміщення у встановлений договором термін і при відсутності заборгованості по орендній платі (постанова ФАС Східно-Сибірського округу від 20.05.2008 № А33-13887 / 07-Ф02-1986 / 08 у справі № А33-13887 / 07). В інших випадках суди тлумачать норми закону обмежувально і повернення завдатку не допускають: наприклад, вказують, що повернення завдатку у разі припинення зобов'язання після початку його виконання не відповідає правовим характером завдатку як одного із способів виконання зобов'язання (Визначення ВАС РФ від 14.07.2009 № Вас- 8772/09 у справі № А40-34597 / 08-54-280, постанови ФАС Східно-Сибірського округу від 04.02.2013 у справі № А19-19205 / 2011, Московського округу від 18.03.2009 № КГ-А40 / 693-09 за справі № А40-34597 / 08-54-280, Північно-Західного округу від 24.12.2004 № А21-1515 / 04-С2).

Звісно ж, що в світлі правової позиції, викладеної в постанові Пленуму ВАС РФ від 14.03.2014 № 16 «Про свободу договору і її межах», положення п. 1 ст. 381 ГК РФ не є імперативним, і повернення завдатку може здійснюватися і в інших випадках, передбачених угодою про завдаток.

Забезпечувальний платіж повертається в разі ненастання в передбачений договором термін забезпечуваного обставини або його припинення (п. 2 ст. 381.1 ГК РФ). Судова практика з питання про можливе розширення випадків повернення забезпечувального платежу в порівнянні з випадками, передбаченими ГК РФ, не вироблена. По всій видимості, суди будуть застосовувати підхід, аналогічний описаному вище відносно завдатку.

Відмінності забезпечувального платежу від подібних юридичних конструкцій

Забезпечувальний платіж багато в чому схожий з іншими способами забезпечення виконання зобов'язань і юридичними конструкціями: утриманням речі, заставою, авансом. Однак є між ними і відмінності. Утримання є спосіб забезпечення виконання зобов'язань, при якому кредитор, у якого знаходиться річ, що підлягає передачі боржникові або особі, вказаній боржником, вправі в разі невиконання боржником у строк зобов'язання щодо оплати цієї речі або відшкодування кредиторові пов'язаних з нею витрат та інших збитків утримувати її до тих пір, поки відповідне зобов'язання не буде виконано (п. 1 ст. 359 ЦК України). Таким чином, різні, в першу чергу, форми забезпечення: утриманню підлягають речі, що підлягають передачі боржникові або іншій особі, а завдаток і забезпечувальний платіж надаються за загальним правилом в грошовій формі.

Відмінність утримання від забезпечувального платежу в негрошовій формі полягає в тому, що утримання здійснюється кредитором щодо речі, що знаходиться в його розпорядженні, в той час як забезпечувальний платіж може бути утримано кредитором тільки в разі його передачі боржником.

В силу застави заставодержатель (кредитор по забезпеченому запорукою зобов'язанню) має право в разі невиконання або неналежного виконання боржником цього зобов'язання одержати задоволення з вартості заставленого майна (предмета застави) переважно перед іншими кредиторами заставодавця (особи, якій належить заставлене майно) (п. 1 ст . 334 ЦК України). За загальним правилом предмет застави залишається у заставодавця, якщо інше не передбачено законом або договором (п. 1 ст. 338 ЦК України).

На відміну від забезпечувального платежу і завдатку, які за загальним правилом вносяться в грошовій формі, заставу грошових коштів не допускається (дана правова позиція, зокрема, була сформульована Президією ВАС РФ в постанові від 02.07.96 № 7965/95).

Відмінність застави від забезпечувального платежу в негрошовій формі полягає в тому, що в якості забезпечувального платежу можуть вноситися акції, облігації, інші цінні папери або речі, визначені родовими ознаками, що підлягають передачі по забезпечуваному зобов'язанням, тобто складові предмет виконання по забезпечуваному зобов'язанням. Предметом застави, як правило, виступає майно, що не є предметом виконання по забезпечуваному зобов'язанням. Що стосується застави товару, проданого в кредит (п. 5 ст. 488 ЦК України), то він відрізняється від забезпечувального платежу тим, що забезпечує зобов'язання з оплати вже переданої речі, а не зобов'язання передати річ.

На відміну від авансу, забезпечувальний платіж вноситься не для оплати вартості товару, робіт або послуг, а для покриття можливих додаткових або просто непредопределенних грошових зобов'язань однієї зі сторін договору. Завдаток же відрізняється від авансу тим, що виконує забезпечувальну функцію. У разі сумніву щодо того, чи є сума, сплачена в рахунок належних з боку за договором платежів, завдатком, зокрема, внаслідок недодержання письмової форми угоди про завдаток, ця сума вважається сплаченою як аванс, якщо не доведено інше (п. 3 ст. 380 ЦК України).

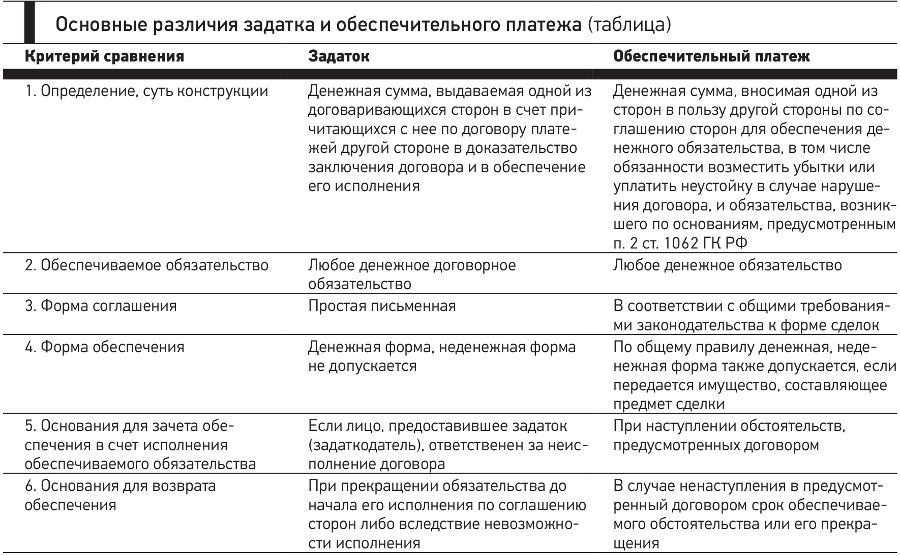

Забезпечувальний платіж і завдаток - в чому різниця?

Забезпечувальний платіж і завдаток - в чому різниця між ними, ви дізнаєтеся з нашої статті.

Чим завдаток відрізняється від забезпечувального платежу: визначення понять

Щоб виявити подібності та відмінності забезпечувального платежу і завдатку, звернемося до визначень цих понять. Вони даються в ст. 380 і 381.1 Цивільного кодексу РФ:

- Завдаток - це грошова сума, яка вноситься стороною договору в одній з двох ситуацій: в рахунок майбутніх платежів (як правило, цією стороною виступає покупець, орендар і т. П.) Або в якості забезпечення зобов'язання щодо укладання основного договору в майбутньому (в цьому випадку гроші можуть вноситися будь-якою стороною).

- Забезпечувальний платіж - це попередня виплата однією стороною іншій грошових коштів в якості забезпечення грошового зобов'язання, в т. Ч. Збитків і неустойки. Він може бути внесений за тим самим діючим договором або договором, який буде укладений в майбутньому.

Таким чином, обидва цих фінансових інструменту застосовуються в якості міри забезпечення виконання основного зобов'язання, але якщо завдаток використовується щодо майбутнього зобов'язанням, то забезпечувальний платіж - за майбутнім і справжньому.

Відмінність забезпечувального платежу від завдатку

Відмінності забезпечувального платежу від завдатку полягають у наступному:

- Забезпечувальний платіж є гарантією інтересів тільки однієї сторони - адресата платежу. Умова про його повернення в подвійному розмірі визнається не відповідним законом (апеляційне визначення Мосміськсуду від 02.11.2016 по справі № 33-42173 / 2016). Роль же завдатку - в захисті постраждалої сторони зобов'язання, оскільки він залишається в одержувача, якщо угода не дотримано платником, і повертається в подвоєному розмірі платнику, якщо порушником є одержувач (п. 2 ст. 381 ЦК України).

- Забезпечувальний платіж використовується тільки в ситуаціях, пов'язаних з грошовими зобов'язаннями, завдатком може забезпечити будь-який договір.

- На відміну від забезпечувального платежу відсутність письмової угоди про завдаток тягне кваліфікацію виплати як авансу, тобто попередньої часткової оплати за договором.

- Крім завдатку сторона, що не виконала свої зобов'язання за договором, повинна відшкодувати збитки. Забезпечувальний платіж сам по собі розрахований на покриття суми боргу, неустойки та збитків.

- Одна з функцій завдатку схожа з функцією неустойки: гроші залишаються у постраждалої від невиконання договору сторони, і до суми завдатку можуть застосовуватися положення ст. 333 ГК РФ (постанова Пленуму ВАС РФ від 22.12.2011 № 81). На відміну від нього кошти забезпечувального платежу зараховуються в рахунок виконання основного зобов'язання.

- Завдаток за відсутності порушень видала його боку зараховується в суму внесеного платежу, тоді як забезпечувальний платіж за загальними правилами повертається оплатила.

- Розмір завдатку фіксований, а на суму забезпечувального платежу за домовленістю сторін можуть нараховуватися відсотки (п. 4 ст. 381.1 ГК РФ).

Підсумовуючи вищесказане, хотілося б відзначити, що завдаток більш доречний для консенсуального договору, виконуваного в конкретний момент (наприклад, купівлі-продажу однієї речі), тоді як забезпечувальний платіж зручніше для сторін триває зобов'язання (наприклад, оренди).

(Пока оценок нет)

(Пока оценок нет)