Вклади в Ощадбанку

Якщо вам цікаво, що таке депозитний вклад в Ощадбанку, то вам буде корисна ця стаття. Колектив credit-zdes.ru постарається розібрати для вас ключові моменти, прояснити деякі нюанси, і, можливо, допоможе вам зробити остаточний вибір на користь тієї чи іншої програми.

Содержание

- 1 Який внесок в Ощадбанку краще відкрити

- 2 Комп'ютер + Інтернет + блог = Статті, що приносять гроші

- 3 Що таке депозитний рахунок в банку фізичній особі

- 4 Види рахунків: чим відрізняється депозитний від поточного?

- 5 Накопичуйте та примножуйте з депозитним рахунком в Ощадбанку

- 6 Як дізнатися: депозитний рахунок або поточний? Відмінні особливості

Програми депозитних вкладів в Ощадбанку

Для початку розглянемо, які програми готовий запропонувати своїм клієнтам банк, з чого вам доведеться вибирати собі варіанти обслуговування.

- зберігай

- поповнюй

- Керуй

- Мультивалютний

- Міжнародний

- Збережи життя

- соціальний

Нескладно здогадатися, що умови по кожному з них можуть різнитися, часом навіть істотно. Але про це нижче, тепер же розглянемо, що таке депозитний вклад в цілому.

Для початку подумайте над питанням, як ви зберігаєте свої гроші? Як їх краще зберігати? Якщо ви просто збираєте свої заощадження і зберігайте їх будинку, то це спочатку невірний спосіб. Подумайте. Адже так ваші кошти схильні до інфляції, і як би надійна не була ваша квартира, її можуть пограбувати. І ви позбудетеся своїх коштів. Можна згадати безліч мінусів такого способу.

Якщо ж ви задалися питанням, що таке депозитний вклад в Ощадбанку Росії, значить ви на вірному шляху. Вибравши такий спосіб зберігання своїх коштів, ви не тільки вбережете їх як мінімум від грабіжників і інфляції, але ще й примножите. Посудіть самі. Ставки по таких продуктах набагато вище рівня інфляції, так що ваші гроші вже не знеціняться. Також у вас є можливість поповнювати свій рахунок щомісяця, що є безсумнівним плюсом. Залишивши собі частину заробітної плати на всякий випадок, решта коштів можна віддати банку, і вони будуть приносити вам дохід.

Якщо ж ви хочете мати доступ до своїх коштів, і можливість зняти їх в будь-який момент, тобто програми і з такою опцією. У разі непередбачених витрат ви можете зняти свої кошти до незнижуваного залишку, і не втратити при цьому відсотки. Однак дохід за такими вкладами, як правило, нижче.

Якщо ви побоюєтеся різкого падіння курсу рубля, то для вас є цікава пропозиція у вигляді мультивалютного вкладу. На такому депозитному вкладі ви зможете зберігати гроші відразу в рублях, доларах і євро, що буде нівелювати коливання курсу, і приносити вам стабільний дохід.

Є пропозиція і для любителів зберігати свої заощадження в більш екзотичних валютах. Можливо, вас зацікавить і така програма.

Отже, ми розглянули, що таке депозитний вклад в Ощадбанку в загальних рисах. Розглянемо основні параметри пропонованих програм.

Основні характеристики депозитних вкладів

Як уже згадувалося вище, пропонуються програми з різними термінами, процентними ставками, валютами, і навіть можливістю зняття або поповнення.

- Зберігай, без можливості зняття або поповнення, в одній з трьох валют: RUR, USD, EUR

- Поповнюй, з доступним поповненням, але без можливості зняття, в одній з трьох валют: RUR, USD, EUR

- Керуй, з можливістю зняття і поповнення, в одній з трьох валют: RUR, USD, EUR

- Мультивалютний, без зняття, з можливістю поповнення, в одній з трьох валют: RUR, USD, EUR

- Міжнародний, без зняття або поповнення, валюти вкладу: швейцарський франк, фунти стерлінгів або японська ієна

- Подаруй життя, без зняття або поповнення, відкривається в рублях. Банк невеликий відсоток на рахунок благодійної організації

- Соціальний, що відкривається дітям, які залишилися без батьків, одним з опікунів

Ставки по внесках розрізняються залежно від валюти. Також ставки на вклади без можливості зняття будуть вище.

- Зберігай: RUR до 6,49, USD до 1,06, EUR до 0,15

- Поповнюй: RUR до 6,23, USD до 0,90, EUR до 0,05

- Керуй: RUR до 5,77, USD до 0,60, EUR до 0,01

- Мультивалютний: по всім трьом валютам 0,01 відсотка

- Міжнародний: по всім трьом валютам 0,01 відсотка

- Подаруй життя, в рублях 6,45 відсотка

- Соціальний, 5,3 відсотка

Нехай вас не бентежить, що по благодійному внеску Сбербанк деяку частку доходу відправляє на благодійність. Це соті відсотка, і раз у три місяці. Але так ви надаєте допомогу онкохворим дітям, а це дуже добра справа, і воно того варте.

Сподіваємося, вам стало зрозуміло, що таке депозитний вклад в Ощадбанку, і чому вигідніше зберігати свої заощадження в ньому. Якщо ж у вас залишилися які-небудь питання, то ви можете задати їх нашим консультантам через форму на сайті, і вам дадуть відповідь.

Який внесок в Ощадбанку краще відкрити

За часів нестабільності економіки хочеться зберегти свої заощадження. Зробити це ви можете різними способами: заховати гроші вдома, купити на них будь-які цінності, відкрити рахунок в Ощадбанку для фізичної особи. Організація пропонує великий вибір для тих, хто думає, який внесок в Ощадбанку краще відкрити. Довіривши свої вільні кошти одному із самих надійних банків нашої країни, ви зможете не тільки їх не втратити, але примножити за рахунок вигідних умов.

Який вибрати найвигідніший внесок в Ощадбанку

Сказати точно, про те, який внесок буде найвигіднішим, неможливо, оскільки будь-який з них розрахований на конкретну цільову аудиторію. Крім того, вкладнику потрібно ретельно перевірити умови: можливість поповнювати рахунок, знімати необхідні суми, розмір процентної ставки. Сьогодні Ощадбанк Росії пропонує кілька продуктів з різними умовами, серед яких клієнти зможуть знайти для себе найвигідніший.

Види вкладів і їх процентні ставки в 2018 році

Клієнти цього банку в 2018 році за допомогою відповідних пропозицій зможуть реалізувати наступні цілі:

- отримати відмінну прибуток за рахунок того, що введені нові процентні ставки за вкладами Ощадбанку;

- знімати відсотки щомісяця;

- відкладати певну суму щомісяця на різні цілі, адже це дають шанс робити накопичувальні вклади Сбєрбанк;

- зберігати кошти в грошових одиницях інших країн (Сбербанк вклади у валюті);

- знімати свої гроші при виникненні необхідності.

Щоб оформити вклад в Ощадбанку під відсотки (або будь-який інший), необхідно відвідати відділення організації, маючи з собою паспорт. Потім потрібно підписати складений за пропозицією договір, уважно його прочитавши (особливо ті пункти, які написані дрібним шрифтом). Наступним кроком стане внесення на відкритий рахунок певної вами суми грошей.

Продукт передбачає використання, як рублів, так іноземної валюти (американських доларів, євро). Щоб відкрити такий депозит, потрібно внести від 150 000 руб. Для американських і європейських грошових знаків мінімальна сума становить 3000. За умовами депозиту кошти повинні зберігатися на ньому 9 місяців (для рублевого), 10-18 місяців (для валютного). Рублеві ставки становлять до 10%, доларові - 3,10%, в євро - 2%. Думаєте, який внесок в Ощадбанку переважно відкрити? З огляду на відсотки, варто придивитися до продукту «Щасливий рік».

Цей вид депозиту відноситься до традиційних продуктів банку. Доступний продукт не тільки в нашій валюті, але і в двох інших, за якими звіряється курс. Умови програми не передбачають часткового зняття або поповнення. Відкрити продукт ви зможете, маючи лише 1000 руб., $ 100, € 100. Внесення 100 000-400 000 руб. терміном на 3 роки дасть вам можливість отримувати 8,44% річних. Капіталізація передбачає збільшення розміру відсотків до 9,07%. Якщо ви покладете на зберігання іноземну валюту, процентна ставка складе 2,22% від доларового і 1,17% в євро.

Накопичувальні вклади в Ощадбанку представлені пропозицією «Поповнюй». Продукт відкриває можливість не тільки зберегти спочатку внесену суму, але періодично поповнювати її новими засобами. Період, на який відкривається рахунок, починається з 3 місяців, доходячи до 3 років. Для рублів розмір додаткових внесень - від 1000 руб. готівкою. Якщо ви хочете проводити поповнення за допомогою безготівкового розрахунку, обмежень для вас не буде.

Капіталізація рахунку дозволить придбати до 8,07% річних, а якщо вкладник не хоче цього процесу, його отримані за ставкою кошти будуть перераховуватися щомісяця на картку або рахунок. Що стосується іноземної валюти, то доповнювати внесок ви зможете на суму від $ 100 або € 100. Розмір процентної ставки в доларах складе 2,01%, при використанні євро - 1,07%. Решта умов збігаються з пропозицією «Зберігай».

Людям, які хочуть мати можливість знімати певну кількість грошей з рахунку або поповнювати його, підійде продукт «Керуй». Мінімальна сума рублевих вкладень тут становить 30 000 руб. Максимальної буде ставка розміром 7,31% за умови, що відсотки капіталізовані. Якщо ви вирішуєте оформити доларовий депозит, то залишити на зберігання потрібно від $ 1000, ставка дорівнює 1,80%. Пропозиція по євро стане доступним при внесенні від € 1000., при цьому ваш рахунок буде поповнюватися на 0,86% річних.

Прекрасний депозит, створений спеціально для пенсіонерів, які хочуть отримати дохід на пенсію. Створити таке вкладення можна строком на 3 роки. Поки ваші гроші будуть знаходитися всередині банку, ви зможете постійно поповнювати рахунок, частково знімати з нього гроші. Брати гроші можна, поки на ньому не залишиться 1 руб. Річна процентна ставка за цією пропозицією за умови капіталізації становить 3,67%. Вигідний для пенсіонерів депозит, що дозволяє не тільки зберігати, збільшувати свої кошти, а й управляти ними.

Вклад «Мультивалютний» використовує для відкриття відразу кілька валют - це його головна особливість. Відкрити його ви можете, використовуючи будь-яку з них: рублях, євро або доларах США. Процентні ставки за пропозицією такі: до 6,88% в рублях; 1,78% в доларах; 0,91% при використанні євро. Період, на який розрахований цей депозит, може становити від 1 року до 2 років. Пропозиція передбачає можливість поповнення. Мінімальний розмір готівкового поповнення становить 1000 руб., $ 100, € 100. Мінімальна сума депозиту зовсім не велика: 5руб., $ 5, € 5.

Внесок, який передбачає зберігання коштів в іноземних грошових одиницях: британських, швейцарських, японських. Пропозиція не допускає можливості неповного дострокового зняття коштів. Розрахований цей продукт як на короткий, так і на багаторічний термін. Мінімальна сума, яку ви можете вкласти, однакова для фунтів стерлінгів і франків, що є валютою в Швейцарії, і становить 10000. Внесення в ієнах можете зробити при мінімальній сумі в 1000000 одиниць цієї валюти.

Для кожної валюти передбачена своя процентна ставка:

- фунти стерлінги: 0,70-4,50%;

- швейцарські франки: 0,10-2,65%;

- японські ієни: 0,30-2,65%.

Дуже зручна пропозиція, що мають на увазі можливість щоденного управління - ощадний рахунок в Ощадбанку. Така система зберігання вступає в силу при необмеженій мінімальній сумі, потім ви зможете його поповнювати і знімати будь-яку кількість грошей, доступне за рахунком. Відкриття можливо в трьох валютах: гривнях, американських доларах, євро. Користуватися цим депозитом клієнти можуть безстроково.

Процентна ставка для кожного з видів валют:

Як відкрити вклад в Ощадбанк онлайн

Вибрати, який внесок в Ощадбанку вам краще відкрити, ви зможете і онлайн. Якщо ви вже стали користувачем банку і не раз зверталися до його інтернет еквіваленту, то можете відразу приступати до відкриття. Якщо ж послугами ви не користувалися, то банк відвідати доведеться. У відділенні організації необхідно надати паспорт і заявити про своє бажання. З вами укладуть спеціальний договір, після чого ви маєте право розпоряджатися своїми фінансами і користуватися послугами цього банку через інтернет.

Щоб відкрити депозит онлайн потрібно здійснити невелику кількість дій:

- Якщо у вас відсутній карта цієї фінансової організації, її необхідно отримати. Карта моментального випуску абсолютно безкоштовна, не передбачає виплат за обслуговування.

- За допомогою терміналу отримаєте потрібні для входу логін, пароль. Відомості виявляться у вас за допомогою квитанції, де будуть вказані. Нікому не повідомляйте ці дані, щоб ніхто не міг користуватися вашими грошима без відома. Якщо ви оцінюєте, що це завдання складне, попросіть допомоги у спеціальну людину - консультанта. Зробити все це легко з мобільного телефону. Для цього при укладенні договору заздалегідь підключіть послугу «Мобільний банк», яка зажадає невеликих внесків за річне обслуговування.

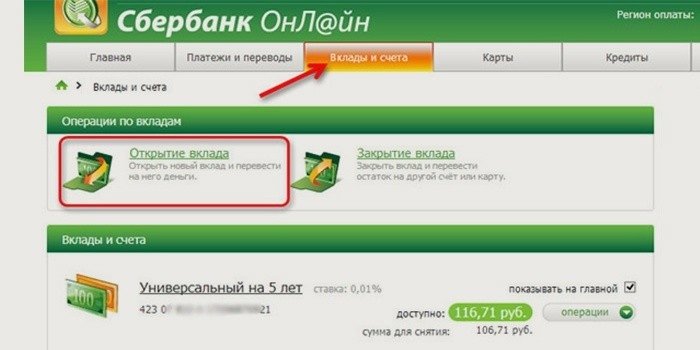

- За допомогою комп'ютера, мобільного пристрою або терміналу зайдіть на сайт Ощадбанку. Потім пройдіть за наступними посиланнями: приватним особам - онлайн-послуги - Сбербанк Онлайн. Слідом потрібно ввести, отримані раніше, логін, пароль.

- Натисніть на сторінку «Вклади і рахунки», натисніть на лінк «Відкриття вкладу».

- Ретельно вивчіть умови, що характеризують кожний вид договору, виберіть відповідне для вас пропозицію. На сьогоднішній день доступними є такі депозити, як: «Поповнюй онлайн», «Керуй онлайн», «Зберігай онлайн». Після вибору потрібного пропозиції натисніть «Продовжити», відкривши форму заявки, яку потрібно уважно, коректно заповнити.

- Перевіривши правильність даних, натисніть кнопку «Відкрити», ще раз перевірте. Якщо ви зробила все коректно, відзначте галочкою згоду на умови. Ви побачите реквізити вашого рахунку, які потім можете перевіряти всередині посилання «Вклади і рахунки».

Відео: що потрібно знати про валютних депозитах

Час криз, підвищення цін на грошові одиниці інших країн змушують деяких людей використовувати для зберігання заощаджень валюту інших країн. Вона коштує дорожче, крім того, постійно зростає. Зберігати валютні заощадження вдома - не найкраща ідея, куди вигідніше довірити їх банку під відсотки. Депозити, для відкриття яких використовувалися грошові одиниці інших держав, мають свої особливості, умови та підводні камені.

Відгуки клієнтів про вклади в Ощадбанку Росії

Валентина, 43 роки: На карті Ощадбанку накопичилося багато вільних грошей. Вирішила відкрити депозитний рахунок онлайн. Зробити це виявилося дуже легко: зайшла в особистий кабінет, вивчила процентні ставки за вкладами в Ощадбанку, знайшла підходящу пропозицію і оформила. Послуга вклади Сбєрбанк онлайн калькулятор допомогла мені без праці розрахувати суму разом з відсотками. Стан рахунку завжди відображається на сайті. Це зручно і вигідно.

Олексій, 54 роки: Уже давно всі свої вільні кошти зберігаю на ощадному рахунку Ощадбанку. Умови хороші, дозволяється поповнювати рахунок, оформити закриття і знімати гроші коли завгодно. Крім того, на мою суму капають невеликі, але відсотки. Радує, що коли я вирішу зняти всю суму, отримаю трохи більше, ніж вклав.

Андрій, 28 років: Довіряю Ощадбанку Росії, вважаю його найнадійнішою в нашій країні організацією такого роду. Відкривав там рублевий і доларовий вклади, завжди залишався задоволений положеннями, підвищеною ставкою. Помітив, що в цьому році банк пропонує дуже вигідні депозити, які люди можуть ще і застрахувати. Думаю, що знову складу з ними договір, подивлюся, який внесок в Ощадбанку краще зараз відкрити.

Комп'ютер + Інтернет + блог = Статті, що приносять гроші

Забирайте в подарунок мій багаторічний досвід секретну книгу «партнерки через блог»

Що таке депозитний рахунок в банку фізичній особі

Що таке депозитний рахунок в банку фізичній особі, простими словами.

Хочете дізнатися як стабільно заробляти в Інтернеті від 500 рублів в день?

Скачайте мою безкоштовну книгу

= >> «Як гарантовано заробляти від 500 рублів в день»

Для початку, думаю, варто розібратися в тому, чим відрізняється внесок від депозиту. А відмінності в даних поняттях є. Так внесок має на увазі під собою внесення грошових коштів на банківський рахунок з метою отримання певної прибутку (відсотків).

Що стосується поняття депозиту, то під цим терміном маються на увазі грошові кошти, а також інші активи у вигляді цінних паперів, дорогоцінних металів, акцій та інших активів. В цілому ж, банки нерідко об'єднують дані поняття і тому депозит, по суті, може відкрити не тільки юридична, а й фізична особа.

Тобто, якщо узагальнити поняття, то депозит - це банківський рахунок, що відкривається фізичним, або юридичною особою, з метою отримання певного доходу, який встановлений банком згідно з підписаною угодою.

Що таке депозитний рахунок в банку фізичній особі

Суми, що вносяться на депозит, як правило, не обмежені. Однак, найчастіше, банки встановлюють мінімальний розмір, який необхідно внести на депозитний рахунок.

Відкриття вкладу можливе в будь-який зручний час, якщо ви керуєте Інтернет - банкінгом, або, іншими словами, користуєтеся особистим кабінетом (наприклад, Сбербанк-Інтернетом та іншими Інтернет банками). Якщо цього немає, то для цих цілей можна відвідати найближчий офіс цікавить вас банку.

При появі питання, що таке депозитний рахунок в банку фізичній особі, варто знати, що з вигляду вклади можна розділити на «термінові» і «до запитання». Відрізняються ці види тим, що «термінові» по процентній ставці набагато вище, ніж ті, які відносяться до «до запитання».

Відсоткова ставка по депозитах «до запитання», як правило, не перевищує 1,5% річних. Цей вид вкладу є безстроковим. Тобто, по суті, в цьому випадку клієнт просто вносить гроші на депозитний рахунок для збереження, а не для отримання прибутку. Також відсутні будь-які вимоги до залишку коштів на рахунку або розміром і частоті внесків.

Що стосується термінових вкладів, то тут справи йдуть інакше. В цьому випадку, є певний термін, на який відкривається депозитний рахунок. Також може бути встановлена мінімальна і максимальна сума для внеску коштів на подібний депозитний рахунок.

В цілому, головна відмінність строкових вкладів - це підвищена процентна ставка. Однак це діє тільки в тому, випадку, якщо клієнт не забере кошти з рахунку достроково.

У такому випадку, як правило, відбувається нарахування відсотків за мінімальною, що діє в банку процентної ставки. Не варто забувати, що процентна ставка в чому залежить від суми та строку. Чим більше термін і сума, тим вище і ставка.

Відкрити депозит можна в тому вигляді валют, з якими працює кредитна організація. Однак валютні депозити, дешевше, ніж ті, які відкриваються в рублях. Це пояснюється тим, що, таким чином, гроші страхуються від інфляції та валютних стрибків.

Не залежно від того, в якій валюті відкриваються вклади, за термінами вони поділяються на:

- Короткострокові (до 1 року);

- Середньострокові (приблизно від року до 3-х років);

- Довгострокові (більше 3-х років).

При необхідності, можна закрити рахунок достроково, але робити це не рекомендується, оскільки тоді раніше нараховані відсотки втрачаються. А якщо до цього, була оформлена послуга з переказу відсотків на інший рахунок, або карту, то ви отримаєте суму, за мінусом раніше виплачених відсотків.

Щоб відкрити депозитний рахунок, потрібно звернутися самостійно або зробити нотаріально завірену довіреність, на людину, яка буде проводити цю операцію від вашого обличчя.

При собі слід мати документ, що посвідчує особу (паспорт громадянина РФ, або вид на проживання, військовий квиток, посвідчення біженця, СНІЛС і інші документи). При оформленні вкладу може бути видана ощадна книжка, або договір.

Також при наявності доступу до Інтернет - банку, можна відкрити вклад віддалено. Надалі його можна буде закрити, точно таким же чином.

Між кредитною організацією, куди вносяться кошти і клієнтом, відбувається укладення договору. У ньому відбиваються умови по розміщенню грошей, цінних паперів, або дорогоцінних металів, і закриття депозиту.

Особливу увагу приділити таким моментам:

- Відсутності або наявності капіталізації відсотків. Якщо капіталізація присутній, то обов'язково уточніть, на яких умовах відбувається дане нарахування. Справа в тому, що в деяких банках, якщо при відкритті депозиту, підключається така послуга, як перерахування відсотків на інший рахунок або карту, капіталізація процентів не здійснюється (таке присутній умова, присутній в більшості договорів за вкладами в Ощадбанку і ряді інших банків). Як правило, капіталізація відбувається по закінченню терміну, на який був розміщений вклад;

- Обов'язково уважно читайте умови дострокового закриття депозитного рахунку;

- Що стосується самого нарахування відсотків, то це може відбуватися по закінченню терміну, щомісячно або поквартально;

- Зверніть увагу на наявність автоматичної пролонгації. А що це взагалі таке? Під пролонгацією мається на увазі автоматичне продовження вкладу. Це відбувається на той самий строк, що вказаний в договорі, але під процентну ставку, що діє на момент пролонгації. Якщо автоматичне продовження відсутня, то, раніше нараховані відсотки не пропадають. По закінченню терміну, нарахування відсотків буде відбуватися, за мінімальною, що діє в банку процентної ставки;

- Уточнюйте про можливість додаткового поповнення вашого рахунку;

- Перед тим, як вносити кошти на рахунок, обов'язково уточніть, чи застраховані кошти в «АСВ» (Агентстві по Страхуванню Внесків). Оскільки в разі, якщо банк буде визнаний банкрутом, ви зможете повернути суму в розмірі до 1,4 мільйона рублів.

Якщо цікавить питання, що таке депозитний рахунок в банку, то, в цілому, це будь-який рахунок, на який крім внесення особистих коштів, відбувається додаткове нарахування кредитною організацією відсотків, встановлених договором.

Перед тим як укладати подібний договір, слід уважно ознайомитися з умовами розміщення грошових коштів, цінних паперів, дорогоцінних металів і інших активів.

Якщо щось вам не зрозуміло, то не соромтеся уточнювати інформацію у банківського співробітника, якщо оформлення договору відбувається в офісі, або зателефонуйте за номером гарячої лінії, якщо вклад відкривається через Інтернет - банк.

P.S. Прикладаю скріншот моїх заробітків в партнерських програмах. І нагадую, що так заробляти може кожен, навіть новачок! Головне - правильно це робити, а значить, навчитися у тих, хто вже заробляє, тобто, у професіоналів Інтернет бізнесу.

Заберіть список перевірених Партнерських Програм 2018 року, які платять гроші!

Скачайте чек-лист і цінні бонуси безкоштовно

= >> «Кращі партнерки 2018 року»

Види рахунків: чим відрізняється депозитний від поточного?

Вітчизняна банківська система складається з кредитних установ, які отримали від регулятора ліцензію на роботу. Кожен з банків має своїх клієнтів. Для клієнтів створюються спеціальні рахунки, де вони розміщують і знімають свої грошові кошти. Банківські рахунки поділяються на види. Як дізнатися, депозитний або поточний рахунок відкритий в фінансово-кредитної організації, розглянемо в статті.

Вітчизняна банківська система складається з кредитних установ, які отримали від регулятора ліцензію на роботу. Кожен з банків має своїх клієнтів. Для клієнтів створюються спеціальні рахунки, де вони розміщують і знімають свої грошові кошти. Банківські рахунки поділяються на види. Як дізнатися, депозитний або поточний рахунок відкритий в фінансово-кредитної організації, розглянемо в статті.

Рахунки можна розділити три види:

Поточний рахунок використовується найчастіше для цілей, пов'язаних з нарахуванням заробітної плати та здійснення платежів. Його не застосовують для заощадження накопичень і в цілях інвестування. Головним завданням поточного рахунку, спрямованого на обслуговування клієнтів певного банку, виступає миттєве отримання доступу кожного з них до своїх грошей.

Відсотки на залишок коштів не нараховуються, а якщо банк пропонує цю послугу, то відсотки будуть маленькими. Рахунок може бути відкритий в рублях, а також в іноземній валюті. З його допомогою можна здійснювати отримання і відправлення перекладів, переведення в готівку фінансів, їх перерахування.

Різновидом поточного, виступає розрахунковий рахунок. Він відкривається організаціями або підприємствами, які не є кредитними установами, а також ІП та іншими фізичними особами, які займаються в законодавчому порядку приватною практикою для здійснення розрахункових операцій, пов'язаних з веденням бізнесу (Інструкція від Банку Росії під номером 28-І).

Картковий рахунок застосовується для проведення грошових операцій з використанням банківських пластикових карток. Якщо банк пропонує цей продукт, клієнтові потрібно уточнити певні нюанси:

• скільки коштує утримувати цей рахунок;

• наявність комісії за зняття готівки в банкоматах або в касі;

• можливість використання картки за кордоном;

• наявність додаткових послуг.

Пластикові карти поділяють на два типи: дебетові та кредитні.

На дебетової картки знаходяться заощадження клієнтів у вигляді заробітної плати, а також інших доходів. Карткою користуються для оплати покупок за безготівковим розрахунком і для онлайн покупок, оплати мобільного зв'язку, житлово-комунального господарства і т.д. Суму на рахунку перевищити можна.

Кредитні карти, будучи формою споживчого кредитування, дозволяють перевищити ліміт грошей на рахунку. Якщо позичальник своєчасно вносить платежі за позику, кредитний ліміт може бути збільшений, але через деякий час.

Кредитні карти поширені серед росіян. Ними користуватися зручно, і за цей комфорт позичальник розплачується підвищеними процентними ставками, якщо порівнювати цей кредит з готівкою з видачею готівки в якості позики.

У деяких банках до поточного приєднують картковий рахунок. Це дозволяє його застосовувати за операціями з картами, як кредитної, так і дебетовою.

Завдяки картковому рахунку грошима можна скористатися в будь-який зручний період часу. Гідність карт полягає в тому, що при здійсненні операцій платіжного характеру, не потрібно відвідувати банк, витрачати час в черзі: через банкомат можливо провести всі необхідні операції. Але для отримання або відправлення коштів краще скористатися поточним рахунком.

Депозитний рахунок відкривається з метою примноження заощаджень. На них нараховуються відсотки банком. Це один з видів отримання пасивного доходу або інвестування з невеликою ймовірністю ризику і, отже, невисоким доходом. Проте, депозити широко поширені в Росії. Банки пропонують різні умови по вкладах і депозитах. В основному, клієнти банків до своїх депозитів не мають доступу (в період дії однойменного договору), а за це йому нараховуються%. Їх можна капіталізувати, знімати кожен місяць, квартал, отримати в якості авансу і т.д.

Депозитний рахунок і поточний рахунок: в чому різниця?

Депозитний рахунок - це рахунок в банку з сумою коштів, яка розміщена на певний період часу під відсотки за договором. Власник рахунку не має миттєвого доступу до розміщеної сумі.

Поточний рахунок, на відміну від депозитного, має на увазі миттєвий доступ клієнтів до грошей, даним рахунком оплачуються послуги різного характеру, а також покупки в магазині. Відсотки на залишок по рахунку не нараховуються або вони є, але в мізерній розмірі. Таким чином, відмінності депозитних і поточних рахунків один від одного полягає в наступному:

Поточний рахунок, на відміну від депозитного, має на увазі миттєвий доступ клієнтів до грошей, даним рахунком оплачуються послуги різного характеру, а також покупки в магазині. Відсотки на залишок по рахунку не нараховуються або вони є, але в мізерній розмірі. Таким чином, відмінності депозитних і поточних рахунків один від одного полягає в наступному:

- режим рахунку;

- величина%;

- вартість операцій за рахунком.

Депозитний рахунок не використовується для переказу грошових коштів, здійснення платежів, покупок і т.д. Це обмеження по можливості витрачання депозиту обумовлено тим, щоб кредитна установа спокійно розпоряджався довіреними йому грошима у визначену договором час.

Найчастіше, в класичних формах депозиту клієнт не має права забирати внесені в банк грошові кошти раніше того терміну, який обумовлений в угоді з банком. Саме за подібні незручності власник рахунку отримує підвищений відсоток.

- % Ставка - за перебування грошей на депозиті нараховується відсоток, який вище того, що застосовується при рахунках до запитання;

- термін - по його закінченню депозит закривається;

- страхування - гроші на депозиті страхуються, вкладнику у разі припинення роботи банку повертається суму в 1,4 млн. рублів згідно з нововведеннями (раніше було до 700 тисяч рублів);

- поповнення - депозит можна поповнювати в деяких випадках, а знімати гроші в період дії договору, не можна.

Закривається депозит шляхом написання 2 заяв. Одна заява направлено на закриття рахунку, а друге - вкладу. Після закриття грошові кошти перераховуються на поточний рахунок або видаються готівкою власнику рахунку.

Депозитний рахунок і поточний рахунок в Ощадбанку для фізичних осіб

Сбербанк працює багато років. З цією обставиною у населення він асоціюється з надійністю. У цей кредитна установа більшість громадян приносять гроші, які розміщуються на депозиті. Серед пропозицій від провідного банку країни, пов'язаних з розміщенням грошей на депозиті, можна виділити:

- «Зберігай»: поповнення - немає, зняття - немає, закриття достроково - можливо. Ставка - 9% (рублі), 2,22% (долари), 1,7% (євро).

- «Зберігай онлайн», «Зберігай пенсійний». Онлайн відкривається тільки через Ощадбанк онлайн, а другий вид вкладу пропонується тільки особам, які перебувають на пенсії.

- «Поповнюй»: поповнення - так, зняття - немає, закриття достроково - можливо. Ставка - 8% (рублі), 2,00% (долари), 1,01% (євро).

Решта вклади від Ощадбанку розраховані на можливість часткового зняття коштів. В їх число входять вклади:

Прихід і витрата коштів, що знаходяться на вкладах, зазвичай відбивається в ощадній книжці Ощадбанку. Останнім часом їх видача різко скоротилася, замість них пропонують карти Ощадбанку Маестро. Ходили наполегливі чутки про те, що Ощадні книжки будуть скасовані. І ці чутки в лютому 2016 року одержали реальне підгрунтя. Уряд Росії внесло в нижню палату парламенту законопроект, в якому скасовується ощадний сертифікат на пред'явника і ощадна книжка.

Свою ідею автори проекту реалізовують, за їхніми словами, в рамках вдосконалення російських законів в сфері безготівкових розрахунків та проведення заходів протидії легалізації прибутку, яка отримана неправомірним шляхом. А також в рамках протидії фінансуванню тероризму.

Мінфін вважає, що ці заходи будуть реалізовані тільки тоді, коли з обігу исключатся ощадні сертифікати і книжки на пред'явника. Що буде з іменними ощадними книжками, залишається поки неясним.

Тим часом, багато споживачів банківських послуг нав'язуються постійно пластиковими картками, вважають за краще ощадні книжки з депозитним рахунком. Більшість таких громадян, це люди пенсійного віку, яким важко розібратися з пластиковою карткою і механізмом зняття з неї грошей. Для них ощадна книжка стала символом їх доходів, які знаходяться в банку.

Разом з тим, інша категорія населення, молоді люди, віддають перевагу пластиковим карткам. Їх повсюдно впроваджують все, без винятку банки, пропонуючи кредитні продукти або оформлення картки в якості дебетової. І тут є свої тонкощі, але вони відносяться до теми кредитних продуктів від банків.

Накопичуйте та примножуйте з депозитним рахунком в Ощадбанку

Відкрийте cчёт для бізнесу безкоштовно Зараз і обслуговувати на вигідних умовах. Інтернет-банк «Точка Банк» можна пов'язати з будь-яким бухгалтерським сервісом, відправляти платежі, завантажувати виписки, формувати податкові платежі та рахунки партнерам в одному вікні.

Сьогодні все більше жителів Росії віддають перевагу заощадженню вільних грошових коштів на депозитних рахунках в банківських установах. Це можливість безпечно зберігати кошти, накопичувати їх, і відчувати впевненість у завтрашньому дні. Розглянемо, що таке депозитний рахунок в Ощадбанку і як його можна відкрити.

Визначення і класифікація депозитних рахунків

Депозитні рахунки з боку банку мають на увазі під собою первісну мінімальну суму вкладу, термін розміщення і нараховується процентну ставку. Клієнт має право сам приймати рішення про розмір максимальної суми депозиту і умовах, які його зацікавили. Банк виплачує відсотки за вкладами своїм клієнтам.

Способи виплати відсотків:

- кожен місяць;

- кожен квартал;

- після закінчення терміну.

Види процентних ставок:

Банківські вкладні рахунки відрізняються між собою за видами розміщення:

- Термінові - при укладанні договору банківського вкладу в обов'язковому порядку фіксується термін розміщення коштів.

- На вимогу - до розміщених коштах ви маєте вільний доступ. Можете в будь-який момент внесок знімати частково або в повному обсязі. Нараховані відсотки при цьому ви не втрачаєте.

Варто звернути увагу, що процентна ставка по депозиту «до запитання» набагато нижче, ніж для строкових депозитів.

Характерна особливість депозиту - згідно із законодавством РФ, що нараховуються відсотки обкладаються податком.

Послідовність дій при відкритті

Отже, ви твердо вирішили розмістити вільні грошові кошти на депозиті в Ощадбанку? Значить, пора переходити до дій. В першу чергу зверніться до найближчого відділення. Менеджер задасть вам кілька запитань, щоб правильно розставити пріоритети, після чого проконсультує, як відкрити депозитний рахунок в Ощадбанку.

За бажанням клієнта можливо зробити повний розрахунок прибутковості вкладу. Зі свого боку, в разі, якщо у вас виникають будь-які питання, негайно задавайте їх банківському співробітнику.

Не забудьте звернути увагу на можливі умови розміщення грошових коштів на депозитах:

- терміни розміщення;

- можливість дострокового розірвання;

- мінімальну початкову суму;

- процентну ставку.

Якщо ви плануєте свої заощадження розміщати в іноземній валюті, то не забудьте у співробітника банку уточнити правомірність такого підходу. Для себе вам необхідно з'ясувати, чи працює банк з даним видом валюти, і які умови розміщення. У разі якщо підводних каменів немає, можна сміливо оформляти депозит.

Для відкриття депозитного рахунку в Ощадбанку вам знадобиться пакет документів:

- Для фізичної особи - паспорт з відміткою про реєстрацію.

- Для юридичної особи - заява про приєднання. Бланк заяви можна отримати як у відділенні банку, так і в режимі онлайн на його сайті. У разі, якщо ви раніше в банку не обслуговувалися, необхідно буде відкрити розрахунковий рахунок

Після того, як банківський співробітник проведе вашу повну ідентифікацію, в спеціальній програмі буде оформлена угода, і вам буде представлений на підпис пакет документів.

Відкриття депозиту займає, як правило, 10-15 хвилин. В день оформлення договору клієнту буде оформлена пластикова карта, на яку будуть надходити нараховані відсотки, а після закінчення терміну депозиту надійде основна сума заощаджень.

Види і процентні ставки за вкладами Ощадбанку Росії

На сьогодні депозитні рахунки Ощадбанку представлені в 4-х категоріях:

- Строкові вклади.

- Спеціальні вклади.

- Вклади для розрахунків.

- Вклади онлайн.

Кожна категорія згрупована і в цілому нараховує понад 10 видів депозитних вкладів.

Як дізнатися: депозитний рахунок або поточний? Відмінні особливості

У цій статті мова піде про види банківських рахунках, їх особливості та основні відмінності.

Рахунок в банку необхідний практично кожній сучасній людині, адже він дозволяє отримувати виплати, збирати кошти і розпоряджатися ними в безготівковій формі.

Держателем конто може бути фізична або юридична особа. Залежно від цілей використання банківські рахунки бувають декількох видів.

У цій статті розглянемо, що таке поточний, розрахунковий і депозитний рахунок, чим вони відрізняються.

Поточний рахунок може відкрити будь-який громадянин (фізична особа), державна або благодійна організація для особистих цілей, не пов'язаних з підприємницькою або комерційною діяльністю. Він дозволяє здійснювати обмежене число операцій:

- отримання зарплати, пенсії;

- отримання страхових і соцвиплат (посібники, аліменти);

- покриття адміністративно-господарських витрат.

Для зручності зняття грошей з поточного рахунку до нього прив'язується кредитна або дебетова карта.

Картковий рахунок дозволяє:

- переводити через банкомат власні (пенсійна, зарплатна картка) Або кредитні кошти, минаючи черги в банках, на пошті;

- поповнювати конто через термінал, приймач банкнот cash-in;

- управляти грошима і контролювати витрати віддалено (наприклад, через Ощадбанк онлайн).

Власник поточного конто може:

- доручити виконання регулярних платежів банківським службовцям;

- оплачувати товари і послуги;

- конвертувати гроші в долари / євро, не знімаючи їх.

Кожному рахунку присвоюється індивідуальний номер.

Розрахунковий рахунок (р / с) відкривається організацією або приватним підприємцем з метою проведення фінансових операцій, необхідних для здійснення основної діяльності, безготівковим способом.

Р / с служить для:

- надходження виручки від продажу організацією товарів, виконання робіт, надання послуг;

- здійснення розрахунків з постачальниками, співробітниками;

- отримання кредиту від банку і оплати відсотків по ньому;

- здійснення платежів, до виплати яких фірма була зобов'язана судом і іншими правовими інстанціями.

На р / с зараховуються кошти, що вносяться у безготівковій та готівковій формі. По кожній здійсненої операції банк видає виписку.

Залишок на р / с - вільні кошти фірми, якими вона може розпоряджатися на свій розсуд.

Якщо організація має філії, розташовані в різних місцях, вона може відкрити для кожного окремий субрахунок в банку за місцем реєстрації. Це підсобне конто, на яке зараховується виручка відділення для її подальшого перерахування на основний рахунок. Керівництво філії компанії може здійснювати по субрахунку обмежені операції, дозволені власником основного конто.

При первинній реєстрації ТОВ може бути відкритий тимчасовий р / с. Він використовується для накопичення вступних внесків засновників. Виведення коштів з нього можливий тільки після зміни статусу з тимчасового на постійний.

Цей рахунок служить для тимчасового / постійного зберігання грошових коштів. Він відкривається на підставі підписання договору між клієнтом і банком.

Фінансова установа бере в розпорядження від вкладника суму на певний термін, зобов'язуючись повернути її після закінчення угоди в повному розмірі і з відсотками.

Процентна ставка є фіксованою. Її розмір вказується в договорі і залежить від терміну, на який розміщені кошти. Відсотки по депозиту виплачуються за домовленістю - щомісяця або при поверненні вкладу (На карту, конто), якщо клієнтом не будуть порушені умови договору.

У деяких банках існує можливість дострокового закриття депозиту, але в цьому випадку клієнт втрачає частину відсотків або оплачує штраф.

Депозитний вклад може бути:

- Терміновим. Це означає, що ощадний рахунок оформлений на тривалий період (від 1 року). Вкладник може забрати свої кошти тільки після закінчення даного терміну.

- До вимоги. Це означає, що внесок вноситься на невизначений термін. Відкриття рахунку до запитання має на увазі невелику відсоткову ставку, оскільки клієнт може забрати свої гроші в будь-який момент (приклад «Універсальний» рахунок в Ощадбанку).

При оформленні банківського вкладу клієнту видається ощадкнижка - документ, в якому фіксуються всі операції, здійснювані по цій конто. Ощадкнижка містить дані про вкладника, фінансовій установі, вигляді і умовах вкладу (сумі, періоді, нарахованих відсотках), рух коштів.

Згідно із законодавством відкривати депозитні рахунки можуть тільки банки, які отримали ліцензію на даний вид діяльності.

Різниця між рахунками складається в виконуваних ними функціях. Так, депозитний та поточний рахунок в банку - це рахунки, які служать для перекладу і зняття коштів, але доходу від розміщення на них грошей клієнт не отримує. Для отримання прибутку використовується депозитний рахунок. Він призначений для накопичення коштів без можливості їх дострокового або часткового зняття, оплати покупок і т. Д.

Як дізнатися, який потрібен тип рахунку

Перед відкриттям банківського рахунку необхідно зрозуміти, для яких цілей він потрібний:

- для накопичення коштів - депозит;

- для здійснення комерційної, підприємницької діяльності - розрахунковий;

- для отримання виплат, оплати різних послуг, покупок - поточний.

На банківському рахунку накопичуються безготівкові грошові кошти фізичних або юридичних осіб для використання їх в різних цілях. Правильно вибравши найменування рахунку, можна здійснювати необхідні безготівкові операції та отримувати прибуток від зберігання коштів.

(Пока оценок нет)

(Пока оценок нет)