З метою рівномірного включення майбутніх витрат у витрати виробництва звітного періоду організація може утворювати резерви на покриття будь-яких передбачуваних витрат.

Положенням по веденню бухгалтерського обліку і бухгалтерської звітності в Російській Федерації, затвердженим наказом Мінфіну Росії від 29.07.98 № 34н (ред. Від 24.03.2000), дозволено створювати резерви на:

- майбутню оплату відпусток працівникам;

- виплату щорічної винагороди за вислугу років;

- виплату винагород за підсумками роботи за рік;

- ремонт основних засобів;

- виробничі витрати по підготовчих робіт у зв'язку з сезонним характером виробництва;

- майбутні витрати на рекультивацію земель та здійснення інших природоохоронних заходів;

- майбутні витрати з ремонту предметів, призначених для здачі в оренду за договором прокату;

- гарантійний ремонт і гарантійне обслуговування;

- покриття інших передбачених витрат і інші цілі, передбачені законодавством Російської Федерації, нормативними правовими актами Міністерства фінансів Російської Федерації.

Для відображення створення резервів майбутніх витрат на рахунках бухгалтерського обліку в новому Плані рахунків бухгалтерського обліку фінансово-господарської діяльності організацій і інструкції по його застосуванню, затверджених наказом Мінфіну Росії від 31.10.2000 № 94н, призначений рахунок 96 "Резерви майбутніх витрат".

Резервування тих чи інших сум відображається за дебетом рахунків 20 "Основне виробництво", 23 "Допоміжні виробництва", 25 "Загальновиробничі витрати", 26 "Загальногосподарські витрати", 29 "Обслуговуючі виробництва і господарства", 44 "Витрати на продаж", 97 " витрати майбутніх періодів "в кореспонденції з кредитом рахунку 96" Резерви майбутніх витрат ".

Фактичні витрати, на які був раніше утворено резерв, відносяться в дебет рахунку 96 "Резерви майбутніх витрат" в кореспонденції з рахунками: 70 "Розрахунки з персоналом з оплати праці", 69 "Розрахунки по соціальному страхуванню і забезпеченню" - на суми оплати праці працівникам, включаючи платежі на соціальне страхування та забезпечення, за час відпустки, щорічної винагороди за вислугу років, виплату винагород за підсумками роботи за рік; 23 "Допоміжні виробництва" - на вартість ремонту основних засобів, виробленого підрозділом організації, і т. Д.

Аналітичний облік за рахунком 96 "Резерви майбутніх витрат" ведеться за окремими резервам.

Відповідно до п. 27 Положення з бухгалтерського обліку "Бухгалтерська звітність організації" (ПБУ 4/99), затвердженого наказом Мінфіну Росії від 06.07.99 № 43н, інформація про склад резервів майбутніх витрат, наявності їх на початок і кінець звітного періоду, рух коштів кожного резерву протягом звітного періоду повинна розкриватися в поясненнях до бухгалтерського балансу і звіту про прибутки і збитки.

Критерії утворення резервів.

Створення резервів необов'язково. Якщо організація виходячи з прийнятої нею облікової політики не створює резерви майбутніх платежів, то вона може в Відповідно до п. 7 Положення про склад витрат по виробництву і реалізації продукції (робіт, послуг), що включаються в собівартість продукції (робіт, послуг), та про порядок формування фінансових результатів, що враховуються при оподаткуванні прибутку, затвердженого постановою Уряду РФ від 05.08.92 № 552 (ред. від 31.05.2000), відразу віднести на собівартість продукції (робіт, послуг) витрати, на які створюються резерви майбутніх платежів.

Нарахування резервів майбутніх витрат є предметом розгляду облікової політики організації. При цьому поряд з відображенням самого факту створення тих чи інших резервів майбутніх витрат в обліковій політиці повинні знайти відображення як елемент облікової політики надійні методи розрахунку оціночних значень для утворення резервів майбутніх платежів. В організації слід видати наказ про створення того чи іншого резерву майбутніх платежів, що буде незайвим в разі відстоювання своєї позиції в суді при податкових спорах.

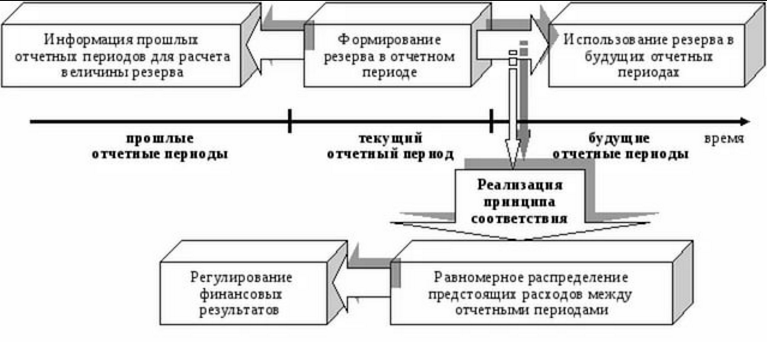

Майбутні витрати рівномірно включаються у витрати виробництва звітного періоду. Для забезпечення в майбутньому достатньо стабільних фінансових результатів господарської діяльності саме рівномірне (щомісячне або щоквартальне) віднесення майбутніх витрат на собівартість продукції (робіт, послуг) є метою створення резервів майбутніх витрат. У всіх випадках необхідно підтвердження відповідними первинними документами розміру щомісячного віднесення на собівартість продукції сум резерву майбутніх витрат під час його утворення.

Резерви майбутніх витрат створюються строком на один звітний рік. Резерви майбутніх витрат не мають залишків на кінець звітного року за винятком деяких резервів, за якими виходячи з правил, встановлених нормативними актами системи нормативного регулювання бухгалтерського обліку, допускаються залишки резервів, що переходять на наступний рік.

За наведеними резервів майбутніх витрат допускаються переходять на наступний рік залишки резервів:

- відповідно до Методичних вказівок по інвентаризації майна і фінансових зобов'язань, затверджених наказом Мінфіну Росії від 13.06.95 № 49:

на майбутню оплату відпусток працівникам;

на виплату щорічної винагороди за вислугу років;

на виплату винагород за підсумками роботи за рік;

- згідно з Єдиними нормами амортизаційних відрахувань на повне відновлення основних фондів народного господарства СРСР, затвердженими постановою Ради Міністрів СРСР від 22.10.90 № 1072, на ремонтний фонд (резерв) з відрахуванням в нього коштів по затверджується ними на п'ятиріччя нормативам;

- відповідно до п. 77 Методичних вказівок з бухгалтерського обліку основних засобів, затверджених наказом Мінфіну Росії від 20.07.98 № ЗЗн (ред. від 28.03.2000), якщо закінчення ремонтних робіт по об'єктах з тривалим терміном їх виробництва та істотним обсягом зазначених робіт відбувається в наступному за звітним році, то залишок резерву на ремонт основних засобів не сторнується.

Відповідно до п. 58 Методичних рекомендацій про порядок формування показників бухгалтерської звітності організації, затверджених наказом Мінфіну Росії від 28.06.2000 № 60н, якщо при уточненні облікової політики на наступний звітний рік організація вважає недоцільним нараховувати резерви майбутніх витрат, то наявні перехідні залишки резервів по станом на 1 січня наступного за звітним року приєднуються до фінансового результату організації з відображенням в обліку організації за січень. Звітний рік організація повинна закінчити відповідно до прийнятої облікової політики на даний поточний рік, а в січні наступного за звітним року приєднати залишки резервів до фінансових результатів (дебет рахунку 96 "Резерви майбутніх витрат", кредит рахунку 99 "Прибутки і збитки"), якщо організація вважає недоцільним нараховувати і далі резерви майбутніх витрат. Для податкових цілей в грудні звітного року слід провести коректувальну запис на суму перехідного залишку резерву, що підлягає приєднанню до фінансових результатів в січні майбутнього року. У січні року, наступного за звітним, слід провести зворотний коригування з метою уникнення подвійного оподаткування однієї і тієї ж суми.

Політика резервування, зафіксована в обліковій політиці, не може змінюватися довільно. Виходячи з припущення послідовності застосування облікової політики, прийнята організацією облікова політика застосовується послідовно від одного звітного року до іншого. Випадки зміни облікової політики викладені в п. 16 Положення з бухгалтерського обліку "Облікова політика організації" (ПБУ 1/98), затвердженого наказом Мінфіну Росії від 09.12.98 № 60н (ред. Від 30.12.99). При розгляді облікової політики на наступний рік необхідно дотримуватися цих правил.

Інвентаризація резервів майбутніх витрат. Резервування, як правило, проводиться на підставі складання організацією спеціальних розрахунків або кошторисів. Обгрунтованість, правильність утворення і використання сум з того чи іншого резерву періодично (а на кінець року обов'язково) перевіряється за даними кошторисів, розрахунків і т. П. І при необхідності коригується. В кінці звітного року при інвентаризації резервів, що не мають перехідних залишків, зайво зарезервовані суми частково сторнуються, недолік резерву при перевищенні фактичних витрат на собівартість продукції (робіт, послуг) компенсується прямий бухгалтерським записом. Для уточнення залишків при інвентаризації резервів, що мають перехідні залишки, проводиться аналогічна коректування собівартості продукції (робіт, послуг). При відсутності інвентаризації залишків резервів на кінець року бути не повинно, вони в повній сумі повинні бути приєднані до прибутку поточного року і брати участь в оподаткуванні.

При списанні витрат на собівартість продукції (робіт, послуг) при наявності на балансі джерел їх фінансування (резервів майбутніх витрат) дані витрати не приймаються для цілей оподаткування. Припустимо, створений будь-якої резерв майбутніх платежів, наприклад, на покриття майбутніх витрат на оплату відпусток. При наявності невикористаних сум даного резерву витрати на оплату відпусток організація відносить на собівартість продукції (робіт, послуг). Витрати з оплати відпусток, віднесені на собівартість продукції (робіт, послуг), не повинні прийматися для цілей оподаткування.

Розглянемо способи обліку і методи формування деяких резервів майбутніх витрат.

Резерви на майбутню оплату відпускати працівникам, на виплату щорічної винагороди за вислугу років, на виплату винагород за підсумками роботи за рік

Резерв на покриття майбутніх витрат на оплату відпусток створюється в разі значної сезонності зазначених витрат. Організація сама вирішує, чи створювати той чи інший резерв, визначає спосіб резервування тих чи інших сум, відбивши це в своїй обліковій політиці.

Для формування резерву на майбутню оплату відпусток працівників розрахунок розміру щомісячних відрахувань у резерв можна проводити виходячи з передбачуваної річної суми витрат на оплату відпусток разом з сумою єдиного соціального податку (внеску) і сумою страхових тарифів на обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань . Можна утворювати щомісячний резерв на майбутню оплату відпусток працівників шляхом множення фактично нарахованої оплати праці на співвідношення річної планової суми на оплату відпусток і загального планового фонду оплати праці працівників.

Для формування резерву на виплату щорічної одноразової винагороди за вислугу років розмір щомісячних відрахувань в резерв можна розрахувати виходячи з встановленого розміру виплат за стаж роботи відповідних категорій працівників. При проведенні інвентаризації резерву на майбутню оплату передбачених законодавством чергових (щорічних) та додаткових відпусток працівникам повинен бути уточнений виходячи з кількості днів невикористаної відпустки, середньоденної суми витрат на оплату праці працівників (з урахуванням встановленої методики розрахунку середнього заробітку) та єдиного соціального податку (внеску) , страхових тарифів на обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань. Резерви, створені на виплату щорічних винагород за вислугу років і за підсумками роботи за рік, уточнюються в порядку, аналогічному для резерву на майбутню оплату відпусток працівникам.

В балансі станом на 1 січня наступного за звітним року даних про зазначені резервах може не бути, якщо ця виплата проводилася до закінчення звітного року.

При утворенні резервів на виплату винагород за вислугу років і за підсумками роботи за рік крім запису в обліковій політиці організації слід колективною угодою обов'язково передбачити факт щомісячного або квартального нарахування зазначених винагород. Відповідно до Кодексу законів про працю Російської Федерації і Законом РФ від 11.03.92 № 2490-1 (ред. Від 01.05.99) "Про колективні договори і угоди" винагороди за вислугу років і за підсумками роботи за рік є формами матеріального заохочення працівників для посилення матеріальної зацікавленості працівників у виконанні планів і договірних зобов'язань, підвищення ефективності виробництва і якості роботи. Відсутність колективного договору або інших локальних нормативних актів організації, затверджених в установленому порядку, неминуче спричинить за собою податкові конфлікти.

Якщо організація виплачує зазначені винагороди за вислугу років і за підсумками роботи за рік за рахунок прибутку, отриманого організацією і залишилася після сплати податків, резерви на виплату даних винагород не створюються.

При створенні резерву робиться проводка: Д-т 08,20,23,25 і т.д. К-т 96.

Використання сум резервів відображається проводкою: Д-т 96 К-т 70.

Содержание

Формування та облік резервів майбутніх витрат

Резерви майбутніх витрат (РПР) - це кошти, які передбачається спрямувати в подальшому на виплати по майбутнім відпусток, винагород за вислугу років. Гроші також можуть витрачатися на ремонт обладнання, різні виробничі витрати. Кошти необхідно правильно враховувати. Інструкцією №157н по бюджетному обліку встановлено необхідність фіксування в обліковій політиці застосовується порядку резервування.

Як і для чого потрібно формувати РПР?

У пункті 302.1 Інструкції №157н сказано про те, що підприємство має право на створення резерву майбутніх витрат. Потрібно це для рівномірного розподілу витрат надалі. Резерв створюється за такими зобов'язаннями:

- Освічені в результаті прийняття певного зобов'язання. Наприклад, підприємство уклало угоду. У цю категорію входять і зобов'язання перед співробітниками: виплати при звільненні, відпускні. Це також витрати на технічний ремонт, які встановлені договором поставки.

- Освічені в силу нормативних актів РФ або при реструктуризації організації. Витрати можуть виникнути і при зміні структури філій підприємства, реорганізації або ліквідації суб'єкта.

- Сформовані на підставі претензій або позовів. Це штрафні санкції, компенсації за різними формами шкоди.

- Утворені внаслідок господарської діяльності в тому випадку, якщо немає первинних документів і, отже, розмір нарахувань на звітний період невідомий.

- Сформовані внаслідок інших зобов'язань.

В Інструкції №157н сказано, що підприємство зобов'язане відобразити в обліковій політиці факт формування резервів. У внутрішніх документах підприємства потрібно також зафіксувати наступну інформацію:

- Рахунок, на якому будуть відображатися накопичені кошти.

- Різновиди резервів, які утворюються в обліку. Наприклад, це може бути резерв на відпускні виплати.

- Порядок утворення резерву.

- Дату створення резерву.

УВАГА! Кошти з резервного фонду можуть направлятися тільки на ті цілі, для яких він створений.

Резерв майбутніх витрат формується з наступними цілями:

- Економічне обгрунтування встановленої собівартості.

- Відстеження фінансових підсумків.

- Відображення даних про відкладення зобов'язання, які будуть пред'явлені державним структурам.

- Приведення бухобліку організації у відповідність з прийнятими стандартами.

ВАЖЛИВО! Слід відрізняти резерви, що фіксуються в бухобліку, від резервів, утворених з метою обліку. Останні утворюються для зменшення оподатковуваної бази.

Чи є обов'язковим створення РПР?

Чи обов'язково формувати РПР? В нормативних актах відсутній точну відповідь на це питання. У пункті 302.1 Інструкції сказано, що види створюваних резервів компанія визначає сама. Однак вони повинні відповідати наявної облікову політику. Там же зазначені види витрат, на які резервні кошти спрямовуватимуться не можуть.

Якщо у підприємства є відкладені зобов'язання, дуже бажано створювати РПР. Без цього пункту звітність повноцінної не буде. Мінфін РФ рекомендує фіксувати в звітності резерви:

- На виплату відпускних.

- На оплату наявних позовів, боргів за податковими зобов'язаннями.

- Витрати на здійснення реорганізації (резерв може формуватися після прийняття рішення про реорганізацію).

ВАЖЛИВО! Резерви можуть не створювати суб'єкти малого бізнесу, які не випускають акції.

УВАГА! Для бухгалтерського обліку створення резервів є обов'язковим. При веденні податкового обліку рішення про утворення резерву приймає керівництво підприємства.

Порядок створення РПР встановлений ПБО 8/2010. Підприємства можуть формувати резерви на:

- Відпускні.

- Щорічні компенсації за вислугу років.

- Винагороди за результатами річної роботи.

- Ремонт ОС.

- Виробничі витрати по підготовці до сезонної роботи.

- Витрати на рекультивацію земельних ділянок.

- Витрати на заходи з охорони природи.

- Витрати на ремонт об'єктів, які в подальшому будуть здані в оренду.

- Ремонт і обслуговування по гарантійним талонами.

- Погашення витрат, встановлених законами РФ.

Як правило, резерви створюються на виплату відпускних. Пов'язано це з тим, що дані виплати розподіляються протягом усього року нерівномірно.

Формування резерву майбутніх витрат можна поділити на наступні ступені:

- Відображення створення резерву в обліковій політиці організації.

- Визначення оціночного зобов'язання на останню дату або кварталу, або місяці.

- Розрахунок базового обсягу резерву. Для цього потрібно помножити середній денний дохід на число днів, що залишилися в кварталі або місяці.

- Розмір резерву збільшується на розмір страхових внесків.

Порядок створення резервів встановлюється на підставі облікової політики підприємства.

Бухоблік і використовуються проводки

Використання рахунків при формуванні резерву залежить від того, куди саме підуть кошти:

- Виплата відпускних - рахунки 70 і 69.

- Перерахування коштів за вислугу років - рахунки 70 і 69.

- Ремонт основних засобів - рахунки 20 і 23.

- Рекультивація земель - рахунки 20 і 23.

- Ремонт з гарантійного талону - рахунок 51.

Резерви фіксуються на рахунку 96. Розглянемо типові проводки, що відображаються на ньому:

- Дт96 КТ28. Витрати на усунення браку з гарантійного талону.

- Дт96 Кт51. Оплата витрат з розрахункового рахунку за рахунок резервних коштів.

- Дт96 КТ52. Оплата витрат з валютного рахунку за рахунок резервних коштів.

- Дт96 КТ69-1. Відрахування страхових виплат до Фонду соціального страхування з резервів.

- Дт96 КТ69-2. Відрахування коштів до Пенсійного фонду.

- Дт96 КТ69-3. Перерахування грошей в Фонд обов'язкового медичного страхування.

- Дт96 КТ76. Послуги сторонньої компанії оплачені за рахунок резервних коштів.

- Дт96 КТ91-1. Кошти, не використані протягом звітного періоду.

- Дт08 КТ96. Створення резервів під створення необоротних активів під проведення будівельних робіт.

- Дт08 КТ96. Зафіксовані зобов'язання з охорони навколишнього середовища, рекультивації земель.

- Дт20 КТ96. Нарахування коштів на витрати на основне виробництво.

- ДТ23 КТ96. Нарахування коштів на витрати допоміжного виробництва.

- Дт25 КТ96. Напрямок грошей на загальновиробничі витрати.

- Дт26 КТ96. Спрямування коштів на загальногосподарські потреби.

- ДТ29 КТ96. Витрати на обслуговування.

- ДТ44 КТ96. Витрати на продаж.

При розрахунку річної суми резерву потрібно враховувати всі платежі. Зокрема, потрібно передбачити внески до Пенсійного фонду, ФСС.

Щорічний ФОП, що включає страхові платежі, становить 900 тисяч рублів. Розмір відпускних і різних внесків становить 80 тисяч рублів. Необхідно розрахувати% нарахувань до резервного фонду. Для цього проводяться такі розрахунки:

80 тисяч / 900 тисяч / 12 * 100% = 0,74%

Далі потрібно визначити обсяг відрахувань на місяць:

900 тисяч * 0,74% = 6 660 рублів

Саме 6 660 рублів потрібно кожен місяць перераховувати до резервного фонду.

Бухгалтерські проводки будуть наступними:

- Дт20 КТ96. Щомісячне формування резерву в розмірі 6 660 рублів.

- КТ96 КТ70. Переклад сум на відпускні.

- КТ96 ДТ69. Переклад страхових внесків на відпускні.

Останні дві проводки використовуються при настанні відпустки.

Резерви майбутніх витрат - це кошти, які показані в бухгалтерському обліку організації. Залишки коштів, призначені на різні цілі, показуються у відповідній статті звітного документа. Стаття "резерви майбутніх витрат" міститься в розділі про короткострокові зобов'язання бухгалтерського балансу. Надходження і застосування за попередній і звітний рік, а також залишки на початок і кінець певного періоду показуються в звіті про зміни в капіталі.

Організація може створити резерв майбутніх витрат. У нього можуть бути включені кошти, спрямовані на наступне:

- Щорічну виплату за вислугу років.

- Оплату відпусток співробітників.

- Ремонт основних виробничих засобів.

- Виплату заохочень за річним підсумком.

- Гарантійне обслуговування і ремонт.

- Підготовчі роботи, обумовлені сезонним типом діяльності підприємства.

- Ремонт предметів, які призначені для здачі в користування (оренду) відповідно до договору прокату.

- Рекультивацію земель та здійснення інших природоохоронних заходів.

- Інші непередбачені мети, передбачені в законодавстві, а також нормативно-правовими актами.

Існує досить багато способів обліку коштів. Це, в свою чергу, надає певну свободу у виборі відображення фактів, що мають місце в господарській діяльності підприємства. Вплив різних методів обліку на собівартість або дохід і, відповідно, на фінансовий результат може бути досить істотно в залежності від тих цілей, які переслідує організація в своїй діяльності.

Резерви майбутніх витрат инвентаризуются після закінчення звітного року. Головною метою цієї операції є перевірка доцільності створення і правильності розрахунку запасних засобів.

Резерви майбутніх витрат інвентаризують на підставі розпоряджень (наказів) керівництва. Типова форма для подібної опису не розроблена, в зв'язку з цим бухгалтер має право розробити власний бланк. Якщо в компанії бухгалтерський облік збігається з податковим, то ця опис буде служити і інвентаризаційним документом, і регістром.

Спеціаліст виявляє суми, перераховані в резерв, і співвідносить їх з усіма виплатами, які були здійснені з нього. Буває так, що запасних коштів не вистачає. У цьому випадку суми, які виділені з інших джерел, будуть відображені у складі інших витрат. Якщо витрати виявляються менше, ніж зарезервовані суми, то в процесі розрахунку податку на прибуток залишкові кошти включаються у позареалізаційні доходи.

Дозволяється залишки переносити на майбутній рік. Це можливо, наприклад, у разі, якщо хто-небудь із співробітників не скористався відпусткою, або на підприємстві затягнулися роботи по ремонту основних засобів. Ці суми входять до складу резерву на майбутній рік і не враховуються при розрахунку податку на прибуток в поточному році.

Однак в окремих випадках постає необхідність про уточнення яку переносять суми. Наприклад, щодо зарезервованих коштів, спрямованих на гарантійний ремонт, береться до уваги частка дійсних витрат на здійснення ремонтних робіт в загальній виручці за продукцію, на яку це гарантійне обслуговування поширюється. Перенесення залишкових коштів можливий в разі, якщо облікова політика підприємства передбачає в майбутньому році такий же тип резерву.

Слід зазначити, що раніше, щоб уникнути різких стрибків в собівартості виробленої продукції, а також для рівномірного розподілу витрат на період, право створення резервів майбутніх витрат використовувалося на підприємствах досить широко. Сьогодні ці кошти мають дещо іншим статусом. Розглядаючи їх з боку бухгалтерської звітності, вони являють собою оціночними зобов'язаннями фірми.

РЕЗЕРВИ МАЙБУТНІХ ВИТРАТ - з метою рівномірного включення майбутніх витрат у витрати виробництва або обігу організація може створювати резерви на: майбутню оплату відпусток працівникам; виплату щорічної винагороди за вислугу років; виплату винагород за підсумками роботи за рік; ремонт основних засобів; виробничі витрати по підготовчих робіт у зв'язку з сезонним характером виробництва; майбутні витрати на рекультивацію земель та здійснення інших природоохоронних заходів; майбутні витрати з ремонту предметів, призначених для здачі в оренду за договором прокату; гарантійний ремонт і гарантійне обслуговування; покриття інших передбачених витрат і інші цілі, передбачені законодавством Російської Федерації, нормативними актами Міністерства фінансів Російської Федерації. У бухгалтерському балансі на кінець звітного року відображаються за окремою статтею залишки резервів, що переходять на наступний рік, певні виходячи з правил, встановлених нормативними актами системи нормативного регулювання бухгалтерського обліку.

Енциклопедичний словник-довідник керівника підприємства. - М .: Книжковий світ. Лукаш Ю.А. . 2004.

Дивитися що таке "Резерви майбутніх витрат" в інших словниках:

Резерви майбутніх витрат - Вид стійких пасивів підприємства, який утворюється в поточному році з метою рівномірного включення майбутніх витрат у витрати виробництва або обігу. [Http://www.lexikon.ru/dict/fin/a.html] Тематики економіка EN equalization reserve ... ... Довідник технічного перекладача

РЕЗЕРВИ МАЙБУТНІХ ВИТРАТ І ПЛАТЕЖІВ - джерело коштів, створюваний в поточному періоді для майбутніх витрат в майбутніх періодах. До них відносяться резерви, створювані для майбутньої оплати відпусток працівників; виплати щорічної винагороди за вислугу років; здійснення ... ... Енциклопедичний словник економіки та права

РЕЗЕРВИ МАЙБУТНІХ ВИТРАТ І ПЛАТЕЖІВ - вид стійких пасивів об'єднання, підприємства; утворюється в поточному році з метою рівномірного включення майбутніх витрат у витрати виробництва або обігу ... Великий економічний словник

Рахунок Бухгалтерського Обліку 89 Резерви Майбутніх Витрат І Платежів - рахунок, призначений для узагальнення інформації про стан і рух сум, зарезервованих в установленому порядку з метою рівномірного включення витрат і платежів у витрати виробництва або обігу. Зокрема, на цьому рахунку можуть бути ... ... Словник бізнес-термінів

РАХУНОК БУХГАЛТЕРСЬКОГО ОБЛІКУ 89 "РЕЗЕРВИ МАЙБУТНІХ ВИТРАТ І ПЛАТЕЖІВ" - рахунок, призначений для узагальнення інформації про стан і рух сум, зарезервованих в установленому порядку з метою рівномірного включення витрат і платежів у витрати виробництва або обігу. Зокрема, на цьому рахунку можуть бути ... ... Словник бізнес-термінів

РАХУНОК БУХГАЛТЕРСЬКОГО ОБЛІКУ 89 РЕЗЕРВИ МАЙБУТНІХ ВИТРАТ І ПЛАТЕЖІВ - рахунок, призначений для узагальнення інформації про стан і рух сум, зарезервованих в установленому порядку з метою рівномірного включення витрат і платежів у витрати виробництва або обігу. Зокрема, на цьому рахунку можуть бути ... ... Великий економічний словник

Інвентаризація резервів майбутніх витрат і платежів, оціночних резервів - при інвентаризації резервів майбутніх витрат і платежів перевіряються правильність і обґрунтованість створених в організації резервів: на майбутню оплату відпусток працівникам; на виплату щорічної винагороди за вислугу років; на виплату ... ... Енциклопедичний словник-довідник керівника підприємства

РЕЗЕРВ МАЙБУТНІХ ВИТРАТ І ПЛАТЕЖІВ - вид стійких пасивів підприємств, компаній, що утворюється в поточному періоді з метою рівномірного включення поточних витрат у витрати виробництва та обігу. Включає резерви на оплату відпусток, на поточний ремонт основних засобів (при ... ... Енциклопедичний словник економіки та права

Резерви на ремонт основних засобів - при резервуванні майбутніх витрат на проведення всіх видів ремонтів основних засобів виробничого призначення (у тому числі орендованих) організації можуть створювати ремонтний фонд (резерв) і резерв витрат на ремонт основних засобів. ... ... Енциклопедичний словник-довідник керівника підприємства

РЕЗЕРВИ ТЕХНІЧНІ - (англ. Technical reserves) - частина страхових резервів страхової компанії, що представляє собою оцінку її майбутніх зобов'язань по виплатах страхового відшкодування та страхового забезпечення за видами страхування, іншими, ніж страхування життя. Сума ... ... Фінансово-кредитний енциклопедичний словник

Рахунок 96 в бухгалтерському обліку: Резерви майбутніх витрат

Рахунок 96 бухгалтерського обліку - це пасивний рахунок Резерви майбутніх витрат, служить для узагальнення інформації про зарезервовані суми майбутніх витрат організації. Вивчимо як розрахувати і відобразити в проводках створення резерву на оплату відпускних працівникам і резерву на гарантійний ремонт.

Як формуються резерви майбутніх витрат

Резерви майбутніх витрат організації складаються з:

- Майбутні витрати на оплату відпускних працівникам;

- Витрати на поточний ремонт обладнання та основних засобів;

- Витрати на гарантійне обслуговування і ремонт;

- Інші витрати організації.

Підприємство має право самостійно встановити порядок розрахунку резерву на оплату відпускних працівникам, вказавши в обліковій політиці, з урахуванням пунктів 15 і 16 ПБО 8/2010:

При визначенні розрахункової бази резерву на ремонт основних засобів або обладнання, потрібно врахувати дані про продаж продукції в звітному періоді, передбачуваний відсоток браку, статистика в сфері гарантійного ремонту, і так далі.

Відзначимо, що річна сума резерву на гарантований ремонт не повинна перевищувати середнє арифметичне суми фактично виконаних гарантованих ремонтів за попередні три роки.

Визначивши річну суму резерву, можна обчислити розмір щомісячних відрахувань: річна сума ділиться на 12. Якщо сума резерву відраховується раз в квартал, то загальна річна сума ділиться на 4.

Суму, що перевищує резерв відпусток організації, можна списати за рахунок поточних витрат. А залишок суми резерву відпусток організації можна перенести на наступний рік.

Якщо резерв на ремонт основних засобів, обладнання не витрачений в поточному році, то залишок можна закрити на рахунку 99.01 «Прибутки та збитки по діяльності з ОСНО:

Також відзначимо, що в бухгалтерському балансі сума резерву відображається в рядку 1540 «Резерви майбутніх витрат».

Отримайте 267 відеоуроків по 1С безкоштовно:

Типові проводки операцій за рахунком 96 «Резерви майбутніх витрат» наведені в таблиці нижче:

Резерви майбутніх витрат - призначені для резервування коштів на витрати, які підприємство понесе в майбутніх періодах. Наприклад, на оплату відпусток персоналу, сезонні витрати по збільшенню виробництва і збуту. Подібні резерви забезпечують економічно обґрунтоване рівномірний розподіл витрат у часі.

Аналіз резервів майбутніх витрат проводиться в програмі ФінЕкАналіз в блоці Аналіз фінансового стану в динаміці.

Облік резервів майбутніх витрат

Для рівномірного включення майбутніх витрат у витрати виробництва або обігу організація може створювати резерви на:

- майбутню оплату відпусток працівникам;

- виплату щорічної винагороди за вислугу років;

- виплату винагород за підсумками роботи за рік;

- ремонт основних засобів;

- виробничі витрати по підготовчих робіт у зв'язку з сезонним характером виробництва;

- майбутні витрати на рекультивацію земель та здійснення інших природоохоронних заходів;

- майбутні витрати з ремонту предметів, призначених для здачі в оренду за договором прокату;

- гарантійний ремонт і гарантійне обслуговування;

- покриття інших передбачених витрат і інші цілі, передбачені законодавством Російської Федерації, нормативними актами Міністерства фінансів Російської Федерації.

У бухгалтерському балансі на кінець звітного року відображаються за окремою статтею залишки резервів, що переходять на наступний рік, певні виходячи з правил, встановлених нормативними актами нормативного регулювання бухгалтерського обліку.

(Пока оценок нет)

(Пока оценок нет)