Содержание

- 1 Форма № МХ-3. Акт про повернення товарно-матеріальних цінностей, зданих на зберігання

- 2 Уніфікована форма МХ-3 Повернення ТМЦ, зданих на зберігання

- 3 Уніфікована форма № МХ-3 - бланк і зразок

- 4 Уніфікована форм МХ-3 «Акт про повернення товарно-матеріальних цінностей» + зразок заповнення

- 5 Акт МХ-3 повернення Товарно-матеріальних цінностей

- 6 Акт про повернення товарно-матеріальних цінностей, зданих на зберігання. Уніфікована форма N МХ-3 (зразок заповнення)

Форма № МХ-3. Акт про повернення товарно-матеріальних цінностей, зданих на зберігання

Форма МХ-3 застосовується для обліку повернення поклажодавцеві товарно - матеріальних цінностей, прийнятих організацією - зберігачем на зберігання.

Складається в двох примірниках матеріально відповідальною особою організації - хранителя після закінчення терміну зберігання товарно - матеріальних цінностей при поверненні їх поклажедателю. Один примірник залишається в організації - зберігачі, другий - передається поклажодавцеві.

Уніфікована форма МХ-3

Повернення ТМЦ, зданих на зберігання

За уніфікованою формою МХ-3 заповнюється акт про повернення товарно-матеріальних цінностей, зданих на зберігання. Форма даного бланка затверджена наказом Мінстату України від 09.08.99 №66.

Компанія має право брати майно, що належить іншим компаніям, на зберігання, зобов'язуючись забезпечувати його збереження на платній (оплатної) або безкоштовної (безоплатної) основі. Зазвичай в цьому випадку заповнюється форма МХ-1. Акт МХ-3 складається при поверненні зданих на зберігання товарно-матеріальних цінностей власнику. Крім переліку повертаються власнику цінностей в акті також вказують обсяг і вартість послуг, які були надані зберігачем. Тому складати додаткові документи про надання послуг зберігання не потрібно. Ви маєте право не використовувати уніфіковану форму МХ-3, а розробити бланк самостійно, застосувавши для заповнення уніфіковану форму МХ-3 як зразок.

Зразок заповнення уніфікованої форми МХ-3

Уніфікована форма МХ-3 повинна бути складена в двох примірниках - один для компанії- зберігача і один екземпляр для поклажодавця. За заповнення бланка відповідає компанія, яка прийняла цінності на зберігання. Організація, яка здійснює послуги з договорами зберігання, на підставі актів за формами МХ-1 і МХ-3 веде журнал обліку ТМЦ, зданих на зберігання, за формою МХ-2.

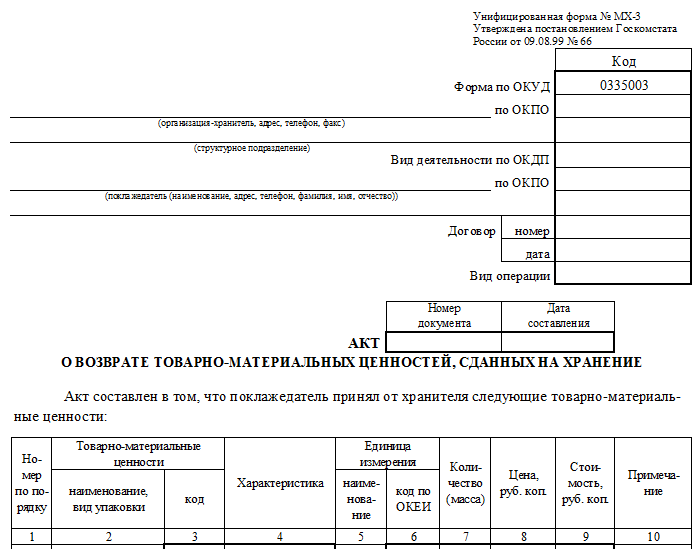

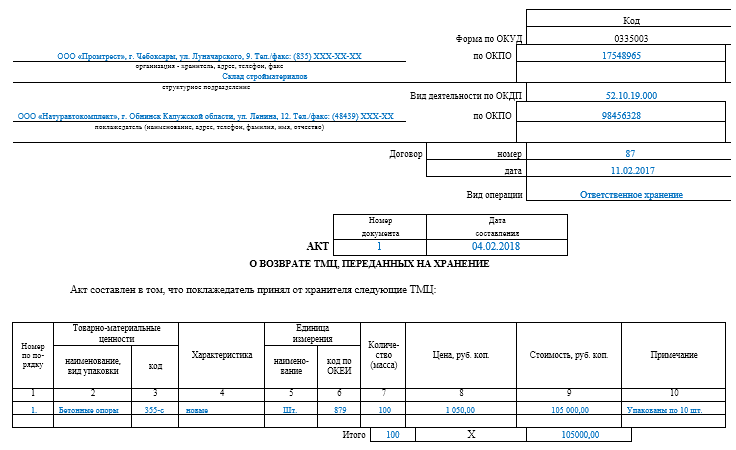

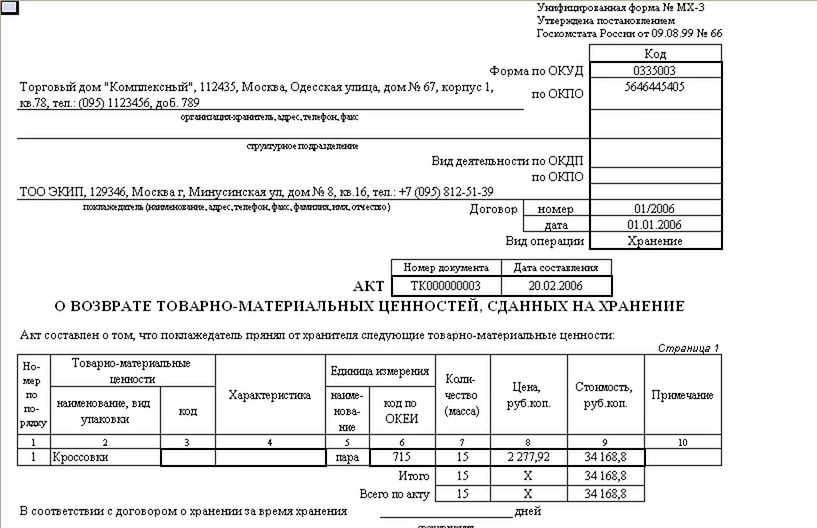

У шапці бланка необхідно прописати реквізити організації, яка прийняла цінності (адреса, телефон, код ОКПО тощо), і дані компанії, яка здала цінності (назва, адреса, телефон). Крім того, необхідно заповнити номер і дату укладення договору на зберігання, вид операції.

Потім необхідно поставити номер і дату складання бланка. Основну частину документа становить таблиця з 10 граф:

- Порядковий номер товару;

- Назва товару і вид упаковки;

- код;

- Характеристика товару;

- Назва одиниці виміру;

- Код по ОКЕІ;

- Кількість (маса);

- Ціна;

- вартість;

- Примітка.

Далі, під таблицею з описом переданого на зберігання товару, йде ще одна невелика таблиця про виконані компанією-хранителем і прийнятих компанією, яка здавала цінності, послуги. Таблиця складається з дев'яти граф:

- Номер по порядку;

- Вид послуги;

- Код послуги;

- Одиниці виміру;

- Код по ОКЕІ;

- кількість;

- Ціна;

- вартість;

- Примітка.

Варто відзначити, що ви маєте право розширити або звузити графи і рядки, доповнити таблицю рядками. При необхідності ви можете вносити в документ додаткові реквізити. Однак зверніть увагу, що зміна або видалення затверджених Держкомстатом Росії реквізитів у формі заборонено.

Далі прописується вартість послуг прописом та сума ПДВ, акт підписується сторонами. Передбачено рядок для особливих відміток, якщо такі є.

Щоб не витратити багато часу і без помилок заповнити бланк, ознайомтеся з зразком заповнення акту МХ-3:

Уніфікована форма № МХ-3 - бланк і зразок

Уніфікована форма МХ-3 необхідна при оформленні повернення товарно-матеріальних цінностей (далі по тексту - ТМЦ), що знаходились на відповідальному зберіганні. Детальніше про цей акт читайте в нашій статті.

При поверненні товару, обладнання та інших ТМЦ, які перебували на відповідальному зберіганні, компанія-хранитель оформляє відповідний акт, який свідчить про передачу майна назад поклажедателю. З 2013 року цей документ може бути оформлений як за уніфікованою формою, так і у вигляді самостійно створеної форми аналогічного призначення.

Головне, щоб такі первинні документи були оформлені зі збереженням обов'язкових вимог до них, викладених у п. 2 ст. 9 закону «Про бухгалтерський облік» від 06.12.2011 № 402-ФЗ. Проте чимало бухгалтерів і підприємці вважають, що уніфіковану форму МХ-3 набагато простіше використовувати, т. К. В ній враховані всі необхідні нюанси відповідної процедури.

Детальніше про вимоги, що пред'являються до первинних документів, читайте в нашій статті «Первинний документ: вимоги до форми і наслідки її порушення».

Акт про повернення майна із схову підписується матеріально-відповідальними особами як зберігача, так і поклажодавця. Факт підписання даної форми документа є підставою для:

- списання ТМЦ зі складського обліку, здійснюваного з використанням позабалансових рахунків;

- нарахування вартості послуг із зберігання.

Про те, чи береться в розрахунок чистих активів майно, враховане на позабалансових рахунках, читайте в статті «Затверджено новий порядок розрахунку чистих активів».

Акт про повернення ТМЦ з зберігання складають у 2 примірниках, по одному для кожної із сторін. Форму акта передачі за формою МХ-3 можна поділити умовно на 3 частини. У 1-й (титульної) вказується вся інформація про договір зберігання і про сторони в цій угоді. У табличній частині документа детально розписуються характеристики повертаються ТМЦ. Ну і в 3-й частині відображаються взаєморозрахунки, які підтверджуються підписами довірених представників сторін.

Форма первинного документа, що фіксує повернення майна із схову, затверджена наказом Мінстату України від 09.08.1999 № 66. Код форми по ОКУД - 0335003. Бланк цього документа ви зможете скачати на нашому сайті.

Також на нашому сайті є заповнений зразок акта за формою МХ-3, шляхом редагування якого можна створити власний документ зі своїми вихідними даними.

Дізнавайтесь першими про важливі податкові зміни

Є питання? Отримайте швидкі відповіді на нашому форумі!

Уніфікована форм МХ-3 «Акт про повернення товарно-матеріальних цінностей» + зразок заповнення

У переліку уніфікованих форм, затверджених в Постанові Росстату № 66 від 9 серпня 1999 року, є опис форми МХ-3. Код МХ-3 ототожнює первинний обліковий документ, який називається Актом про повернення товарно-матеріальних цінностей, зданих на зберігання. Розповімо в статті, як оформляється форма МХ-3 (Акт про повернення товарно-матеріальних цінностей, зданих на зберігання), Які помилки можуть виникнути при заповненні.

Для чого призначається форма МХ-3

Бланк «Акт про повернення ТМЦ, зданих на зберігання» (форма МХ-3) призначений для документального оформлення обліку господарських операцій з повернення поклажодавцеві товарно-матеріальних цінностей, раніше прийнятих на зберігання організацією-зберігачем. За документом можна оформити повернення:

- товару;

- обладнання;

- Транспортних засобів;

- Інших товарно-матеріальних цінностей.

Правила оформлення Акта повернення ТМЦ

Факт повернення ТМЦ з відповідального зберігання фіксується документом за формою № МХ-3. Див. → «Акт прийому-передачі матеріальних цінностей на зберігання. Завантажити зразок 2018 ». Вимоги до оформлення Акту наступні:

- Складається в двох примірниках;

- Заповнюється матеріально-відповідальною особою організації-зберігача;

- Підлягає затвердженню сторонами - учасниками господарської операції;

- Один примірник передається організації-поклажедателю, інший зберігається в організації-зберігача.

Заповнення реквізитів МХ-3 відбувається стандартно. Шапка документа містить такі показники:

- Реєстраційні дані організації-зберігача (найменування, юридична адреса, номер телефону, вид діяльності ОКДП);

- Юридичні дані власника (назва, місце реєстрації, телефон);

- ОКПО обох сторін угоди;

- Номер і дата супровідного договору.

Далі йде заповнення номер і дати складається акту. Далі вписується інформація про вжиті ТМЦ, оформлена у вигляді таблиці. У відповідних графах заповнюються такі дані:

- Номер по порядку;

- Найменування і одиниця виміру;

- Код товару;

- Опис зданих на зберігання цінностей;

- кількість;

- Ціна;

- Загальна вартість товару;

- Коментар.

Строго дотримуючись поясненням у відповідних графах і рядках, співробітник організації-зберігача вписує в бланк вихідні дані і первинну інформацію. Потім заповнюється вихідна інформація для визначення розміру вартості за надані послуги зберігання:

- Номер по послідовності;

- Характер і код послуги;

- Одиниця виміру і код;

- Кількість, ціна і вартість наданих послуг.

Організаціям надано право включати до форми МХ-3 додаткові рядки і графи, які будуть відображати індивідуальні характеристики послуг, що надаються. Достовірність вноситься інформації підтверджується підписами учасників угоди.

Повністю оформлений Акт здачі (форма МХ-3) служить підставою для документального оформлення господарських операцій:

- З позабалансового рахунку списується вартість цінностей, залишених раніше на зберігання;

- Згідно договору зберігання нараховується вартість представлених послуг для пред'явлення поклажедателю. Читайте також статтю: → «Порядок заповнення журналу обліку товарно-матеріальних цінностей, зданих на зберігання в 2018».

Оформлення договору з надання послуг відповідального зберігання

Надання послуг ответ.храненія має супроводжуватися складанням відповідного договору, в якому знаходять відображення основні умови угоди:

- Дата і час початку та закінчення дії договору;

- Умови надання послуг;

- Місце і особливості зберігання ТМЦ;

- Кількість, обсяг і загальна вартість зданих на зберігання цінностей. Дійсність договору підтверджується підписами і печатками сторін.

Питання №1. Яка сторона угоди відповідальна за оформлення Акта повернення?

Акт повернення за формою МХ-3 оформляє матеріально-відповідальна особа організації, яка прийняла на зберігання ТМЦ.

Питання №2. Скільки примірників Акта необхідно заповнити?

Документ складається в двох примірниках. Один примірник залишається у організації-зберігача, інший передається поклажодавцеві.

Питання №3. Чи може організація-зберігач самостійно видалити з бланка графи, які не заповнюються на даному підприємстві?

Фірми мають право доповнювати бланк конкретної інформацією, розширювати або позичати наявні графи, але видаляти з бланка нічого не можуть.

Питання №4. Які товарно-матеріальні цінності можна оформити по бланку МХ-3?

За Акту МХ-3 оформляється повернення товару, технологічного обладнання, транспорту та інших ТМЦ. Читайте також статтю: → «Форма інв-19. Порівняльна відомість товарно-матеріальних цінностей ».

Типові помилки заповнення документа

В ході податкової перевірки з розрахунку бази оподаткування підлягають виключенню документи, оформлені неналежним чином. Первинний документ форми МХ-3 повинен містити всі обов'язкові показники і реквізити, закріплені в Положенні Росстату. Час заповнення документа форми МХ-3 безпосередньо залежить від ступеня ознайомлення з правилами заповнення документа.

Акт МХ-3 повернення Товарно-матеріальних цінностей

Акт МХ-3 це уніфікована форма, яка регламентує перелік і кількість товарно-матеріальних цінностей, що повертаються зі зберігання. Оформляється в двох примірниках, уповноваженими особами Зберігача і Поклажодавця.

Є основним документом, за яким відбувається повернення товарів Поклажодавця зі складу Хранителя. Підписання цього Акта сторонами говорить про списання перерахованої номенклатури з балансу складу.

Передача вантажів Хранителем Перевізнику здійснюється на підставі Акту про повернення Товарно матеріальних цінностей (форма МХ-3), і Товарно-транспортної накладної (форма 1-Т). У Товарно-транспортної накладної (форма 1-Т) Хранитель повинен бути вказаний як вантажовідправника і повинен ставити свій підпис і печатку в графі «відпустку вантажу справив».

Акт про повернення товарно-матеріальних цінностей, зданих на зберігання. Уніфікована форма N МХ-3 (зразок заповнення)

Акт про повернення товарно-матеріальних цінностей, зданих на зберігання (зразок заповнення)

Уніфікована форма N МХ-3

затверджено

постановою

Держкомстату Росії

від 09.08.99 N 66

Акт складено про те, що поклажодавець прийняв від зберігача такі товарно-матеріальні цінності:

(Пока оценок нет)

(Пока оценок нет)