Содержание

Коефіцієнт розрахунку відпускних 2016

Середній денний заробіток

Виплати, нараховані на користь працівника за розрахунковий період

12

Середньомісячне число календарних днів (29,3)

Розрахункова кількість днів в обсязі відпрацьованих місяцях розрахункового періоду

Число повністю відпрацьованих місяців

х

Середньомісячне число календарних днів (29,3)

Кількість календарних днів у місяці, відпрацьованому в повному обсязі

Середньомісячне число календарних днів (29,3)

Кількість календарних днів місяця, відпрацьованого в повному обсязі

х

Кількість відпрацьованих календарних днів у цьому місяці

Кількість календарних днів, що враховуються при розрахунку середнього заробітку

Кількість календарних днів у повному обсязі відпрацьованих місяцях

Кількість календарних днів у повному обсязі відпрацьованих місяцях

середньоденний заробіток

Сума виплат, нарахованих у розрахунковому періоді

Кількість календарних днів, що враховуються при розрахунку середнього заробітку

сума відпускних

Сума середньоденного заробітку

х

Кількість календарних днів відпустки

Премії, що приймаються в розрахунок в разі, коли розрахунковий період відпрацьований не повністю

Премії, нараховані співробітнику

Кількість робочих днів у розрахунковому періоді за нормою

х

Кількість відпрацьованих днів у розрахунковому періоді

Для чого потрібен і який розмір коефіцієнта для розрахунку відпускних у 2018 році - 29.3 або 29.4, приклади, розрахунки

Федеральним Законом No 55-Фз від 02.04.2014 р діючий звичний для бухгалтерів порядок розрахунку відпускних виплат був змінений.

Федеральним Законом No 55-Фз від 02.04.2014 р діючий звичний для бухгалтерів порядок розрахунку відпускних виплат був змінений.

Нововведення торкнулися порядку нарахувань при оформленні відпусток.

Зокрема, змінився коефіцієнт для обчислення середнього заробітку відпускних виплат, замість 29.4 введений новий показник 29.3.

Який застосовувати в 2018 році - 29.3 або 29.4?

За змістом положень статті 139 Трудового кодексу було встановлено, що середній заробіток працівника за день визначається шляхом ділення суми загальної нарахованої оплати праці на 12 і на коефіцієнт 29,3 (кількість календарних днів у середньому за місяць).

Усереднений показник оплати праці за день є основною цифрою при здійсненні виплат по відпустках і розрахунку компенсації за невикористані дні відпочинку при звільненні.

Після введення нових правил виникла проблема з використанням Положення про обчислення середньої заробітної плати, так як порядок нарахувань залишився колишнім.

За раніше діючими правилами, тобто до дати - 2.04.2014, коефіцієнт середньомісячного числа днів застосовувався - 29,4. В даному випадку буква федерального закону мала найбільшу юридичну силу, тому в роботі використовувалися норми трудового кодексу.

Пізніше в даний документ були внесені поправки Постановою Уряду No642 від 10.07.2014 р, які привели у відповідність всі норми.

Без коефіцієнта обійтися ніяк не можна, він показує середня кількість днів у місяці та потрібен для правильного розрахунку розміру середньоденного заробітку для відпускних і компенсації, а також для правильного обчислення днів в неповному відпрацьованому періоді.

Без коефіцієнта обійтися ніяк не можна, він показує середня кількість днів у місяці та потрібен для правильного розрахунку розміру середньоденного заробітку для відпускних і компенсації, а також для правильного обчислення днів в неповному відпрацьованому періоді.

Період для обчислення усередненого заробітку - рік перед місяцем відправлення у відпустку (п.4 Положення).

В облік беруться виключно дні здійснення трудових функцій, навіть якщо на роботу співробітник виходив в червоні дні в календарі або свята.

В облік трудового стажу не беруться дні лікування, минулі відпустки, поїздки по відрядження, дні відгулів і т.д (п.5Положенія).

Якщо робота здійснювалася не весь місячні термін, то застосовується інша норма (п.10 Положення), проводиться розрахунок з урахуванням відпрацьованих календарних днів та загальних днів періоду з наступним множенням на показник середнього числа днів. Пояснення дані нижче на прикладах.

У базу для розрахунку всієї суми, належної при оформленні відпускних, входять всі нарахування трудового характеру і преміальні. Листки непрацездатності, відрядження, матеріальна допомога до уваги не беруться.

Застосування при повному періоді роботи

Якщо роботі був присвячений весь базовий період, і всі місяці розрахункового періоду відпрацьовані повністю, то слід заглянути в пункт 10 Положення і підставити значення в наведену формулу для розрахунку середньої зарплати за один день для відпускних з урахуванням чинного коефіцієнта 29.3.

СДЗ = Сума виплат / (12 міс. Х 29,3)

Місяць вважається відпрацьованим повністю, якщо в ньому не було:

- лікарняних;

- відряджень;

- відпусток будь-якого типу;

- відсутність і відсторонення.

Тобто в даному випадку вважається, що в кожному з 12-ти місяців розрахункового періоду людина відпрацювала по 29.3 дня.

Загальна кількість фактично відпрацьованих днів за повністю відпрацьований рік = 12 міс. * 29,3 = 351,6

Як розрахувати при неповному місяці?

Коефіцієнт 29.3 необхідний також при розрахунку середнього заробітку для відпускних у випадках, якщо не весь розрахунковий період вироблено співробітником. В цьому випадку розраховується фактичний час роботи в календарних днях з урахуванням коефіцієнта середньомісячного числа днів.

Якщо базовий період вироблено не весь (тобто присутні месяцчние періоди, відпрацьовані в повному обсязі), або є дні, які не враховуються, то керуватися слід наступними формулами (п.10 Положення):

СДЗ = Сума виплат / (29,3 х Кількість повних місяці + Дні в неповних).

Для визначення середнього заробітку для відпускних потрібно знати число опрацьованих днів в неповних місяцях, для цього застосовується наступне обчислення:

Дні в неповному місяці = Кількість відпрацьованих календарних днів х 29,3 / Число опрацьованих календарних днів.

Оплати відпустки повинна бути розрахована наступним чином:

відпускні = СДЗ х Дні відпустки.

Умови прикладу:

Умови прикладу:

- Планується надати дні відпочинку з 01.07.2018 р на 28 календарних днів.

- Період для розрахунку з 01.07.2017 по 30.06.2018 р

- Щомісячна заробітна плата - 30 000 руб.

- Є лист непрацездатності - з 10.03.2018 по 18.03.2018.

- Заробітна плата в березні - 20000 руб.

розрахунок відпускних із застосуванням коефіцієнта 29.3:

- Сума загальних виплат (які беруться до уваги) = 350 000 (30 000 х 11 + 20 000).

- Дні в повних = 322,30 (29,3 х 11).

- Дні в неповних = 20,79 (22 х 29,3 / 31).

- Ср.заработок за 1 день = 1020,14 (350 000 р. / (322,30 + 20,79).

- Ср.заработок (загальний) = 28563,92 руб. (1 020,14. Х 28)

Зверніть увагу: Що робити, якщо в регіоні встановлено районний коефіцієнт, як його враховувати в відпускних?

Коефіцієнт 29.3 - це середній показник кількості днів за один місяць, яке встановлено на законодавчому рівні. Даний показник застосовується при розрахунку відпускних виплат, в тому числі компенсації при звільненні.

Коефіцієнт застосовується як при обчисленні середнього заробітку для повністю відпрацьованого періоду, так і для неповних місяців з урахуванням правил, прописаних в Положенні.

Пам'ятка щодо розрахунку відпускних у 2014 році

ри розрахунку відпускних і компенсації за невикористану відпочинок потрібно використовувати новий коефіцієнт 29,3 (ст. 139 ТК РФ). Відповідні поправки вніс Федеральний закон від 2 квітня 2014 р № 55-ФЗ. Головні правила такі: новий коефіцієнт застосовується при розрахунку відпускних з 2 квітня.

Чому 29,4 замінили на 29,3

Коефіцієнт показує середня кількість днів у місяці без урахування свят. До 2 квітня в статті 139 Трудового кодексу РФ була прописана цифра 29,4. Тим часом число свят збільшилася з 12 до 14 днів ще в 2012 році, коли додалися 6 і 8 січня. Звідси і виходить: (365 дн. - 14 дн.) / 12 міс. = 29,25. Чиновники округлили цю цифру до 29,3. Колишня цифра 29,4 досі прописана в пункті 10 Положення, затвердженого постановою Уряду РФ від 24 грудня 2007 р № 922. Цю норму також повинні поміняти найближчим часом. А поки цього не зроблено, треба все одно орієнтуватися на новий коефіцієнт.

Коефіцієнт 29,3 застосовують в обсязі відпрацьованих місяцях

Коефіцієнт 29,3 (як і колишній 29,4) використовують тільки в тому місяці, який в розрахунковому періоді відпрацьовано повністю. Щоб це з'ясувати, треба подивитися, чи брав працівник протягом цього терміну відпустки, чи був у відрядженні або на лікарняному. Якщо немає, то місяць відпрацьовано повністю, і при розрахунку відпускних його тривалість приймають рівною 29,3 дня. Якщо ж співробітник відпрацював не весь місяць, то кількість днів треба перерахувати за спеціальною формулою:

При цьому повністю відпрацьованим також вважається місяць, в якому співробітник працював понад свою звичайну норму робочого часу. Наприклад, норма - 20 днів, а людина відпрацювала 23 дня через те, що виходив на роботу у вихідні або святкові дні. Так ось, в такому випадку вважається, що місяць відпрацьовано повністю. У розрахунок беруть 29,3 дня. Збільшувати цей показник на час переробки не треба.

Якщо все 12 календарних місяців співробітник відпрацював повністю, для розрахунку відпускних використовують таку формулу:

Як розрахувати відпускні, якщо місяць відпрацьовано в повному обсязі

На практиці рідко буває так, що всі 12 місяців розрахункового періоду працівник перебував на своєму робочому місці. Протягом цього часу він міг хворіти, бути у відпустці, їздити у відрядження. А з розрахункового періоду виключають будь-які проміжки часу, коли за працівником зберігався середній заробіток, а також ті періоди, коли працівник перебував у неоплачуваних відпустках.

Перелік всіх виключаються періодів ви знайдете в пункті 5 Положення, затвердженого постановою Уряду РФ від 24 грудня 2007 р № 922.

Крім того, вважайте, що місяць теж не повністю відпрацьований в двох наступних ситуаціях.

Перша - у співробітника є переробки, але є і дні лікарняного. У місяці 22 робочих дні. Співробітник відпрацював теж 22 дня, але з них три робочі суботи. А три дні він перебував на лікарняному. Ось тут вважати місяць повністю відпрацьованим можна. При обчисленні середнього заробітку з розрахункового періоду виключається час хвороби, а також нараховані за цей час суми. Значить, цей місяць вважається відпрацьованим в повному обсязі. При цьому не важливо, що працівник працював позаурочний.

Друга ситуація - співробітник влаштувався в компанію на початку місяця після свят. Наприклад, 9 січня або 5 травня 2014 року. За перший місяць роботи йому нарахували повний оклад, оскільки він трудився все робочі дні. Однак вважати цей місяць повністю відпрацьованим можна, адже перші дні січня чи травня він ще не значився в компанії. І не важливо, що ці дні вихідні.

Припустимо, один з місяців розрахункового періоду ваш співробітник відпрацював в повному обсязі. Розраховуючи середній заробіток, тривалість неповного місяця визначають за такою формулою:

Тривалість повних місяців, як ми вже сказали, становить 29,3 дня. Склавши дані за повні і неповні місяці, ви отримаєте кількість календарних днів, що припадають на відпрацьоване в розрахунковому періоді час. Саме цей показник використовуйте при розрахунку відпускних:

Коефіцієнт при розрахунку відпускних

Офіційно працевлаштований працівник має право на оплачувану відпустку тривалістю 28 днів. Для нарахування грошових коштів використовується формула, в яку включений коефіцієнт відпускних. У 2017 році він становить 29,3, відображає середню кількість днів у місяці та застосовується при розрахунку денного заробітку.

Розмір коефіцієнта в поточному році

У 2017 році при нарахуваннях відпускних або компенсацій використовується коефіцієнт 29,3. Він показує середня кількість днів у кожному цілком відпрацьованому місяці розрахункового періоду.

До 2014 року цей показник становив 29,4. Зміни викликані тим, що збільшилася кількість святкових днів. Показник застосовується для визначення середньої зарплати за день.

Щоб знайти розмір відпускних, потрібно перемножити середній денний заробіток і число днів відпочинку. У свою чергу значення оплати в день розраховується виходячи з того, чи був весь проміжок відпрацьований повністю або є простої.

Розрахунковий період в більшості випадків становить рік. Якщо співробітник бере відпустку в 2016 році в липні, то періодом вважається проміжок з липня 2015 року по червень 2016 року Виплачені протягом цього часу кошти використовуються для обчислення сумарної зарплати і відпускних.

Як розрахувати виплату за повний розрахунковий період

На практиці ситуація, коли всі квартали в році відпрацьовані цілком, зустрічається досить рідко. Однак обчислення тут набагато простіше. Знайти середній денний заробіток можна, якщо сумарну виплату за весь проміжок розділити на 12 і на показник 29,3.

Розглянемо приклад працівниці, яка працювала в минулому році без лікарняних і відрядних. За цей час їй нараховано всього 450 000 рублей. З них 50 000 - це витрати на навчання. Після закінчення року вона пише заяву на відпустку на 28 днів. Крім зарплати, надбавок і премій за цей проміжок їй нараховано не було.

- Спочатку знаходимо сумарну зарплату за минулий рік. У випадку з цією працівницею витрати на навчання не входять в розрахунок. Тому сумарний заробіток приймається рівним 400 000 тисячам рублів.

- Розраховуємо середню плату за день: 400 000/12 / 29,3 = 1 137, 66.

- Розмір суми, виплаченої до відпустки, вираховується за формулою: 1 137,66 * 28 = 31 854,48.

Алгоритм обчислень для неповного розрахункового періоду

Розрахувати суму в разі, коли проміжок відпрацьований в повному обсязі, складніше. Однак найчастіше на практиці доводиться працювати саме з цими формулами.

Спочатку слід визначити загальну кількість днів в тих місцях, які відпрацьовані цілком. Для цього потрібно перемножити їх число і показник 29,3. Далі потрібно підрахувати, скільки днів відпрацьовано в неповному місяці. Тут 29,3 слід розділити на число календарних днів, а потім помножити на кількість відпрацьованих днів.

Потім потрібно знайти загальне число днів. Для цього складають результати, які отримані для повних і неповних місяців. В кінці залишається знайти розмір середньоденної зарплати і помножити на число днів відпочинку.

Приклад обчислень при неповному розрахунковому періоді

Тепер порахуємо виплати для співробітника, який працює в компанії з травня 2015 року. У 2016 році в травні місяці він планує взяти відпустку на 14 днів. При цьому в березні 2016 року він був у відрядженні 17 днів, а у вересні 2015 року було на лікарняному 14 днів. Отримана їм сума за весь проміжок досягла 500 000 рублів.

- У випадку з цим працівником розрахунковий період становить 12 місяців. З них 10 відпрацьовані повністю, у вересні був лікарняний, а в березні - відрядження.

- Підраховуємо дні для повних місяців. 29,3 * 10 = 293.

- Знаходимо кількість днів в кожному неповному місяці. У вересні 14 днів припадає на лікарняний, залишається 16 календарних днів. Число днів для розрахунку знаходимо за формулою 29,3 * 16/30 = 15,63. У березні працівник був у відрядженні, значить, кількість календарних днів складе 31 - 17 = 14. В розрахунку включається 29,3 * 14/31 = 13,23. Сумарне число днів 15,63 + 13,23 = 28,86.

- Складаємо отримані значення і знаходимо кількість днів у розрахунковому періоді: 293 + 28,86 = 321,86.

- Середню оплату за день знаходимо, розділивши сумарну виплату на кількість днів: 500 000 / 321,86 = 1 553,47.

- Для обчислення розміру відпускних перемножуємо середньоденний показник і число днів відпочинку 1 553,47 * 14 = 21 748,58.

Індексація при підвищенні зарплати

Використовувати відповідний коефіцієнт знадобиться і в разі, коли відбулося підвищення заробітної плати. Однак необхідно додержуватися таких умов:

- збільшення відбувається під час розрахункового періоду, прямо перед відходом у відпустку або під час відпочинку;

- оклади підвищуються у всіх працівників підприємства, його філії або структурного підрозділу.

Цей показник підвищення не має встановленого значення. Його розраховують з відносини нового окладу до попереднього. Поряд з тарифними ставками може змінюватися розмір надбавок. У такому випадку для визначення коефіцієнта підвищення ділять суму нового окладу і надбавок на суму тих же виплат за старими значеннями.

Процедура підвищення зарплат зачіпає не всі виплати на підприємстві. Індексуються тільки ті значення, які розраховуються в залежності від суми заробітку. На надбавки з фіксованим розміром або кратні до тарифної ставки індексація не поширюється.

Як застосовують коефіцієнт підвищення

На прикладі можна розглянути, як коефіцієнт підвищення впливає на нарахування відпускних. Припустимо, працівник трудиться на підприємстві протягом всього розрахункового періоду з травня 2015 року по квітень 2016 року. За цей час півроку його оклад залишався незмінним і становив 30 000 рублів. Після цього сума була збільшена до 32 000 рублей, а в лютому - до 34 000. Надбавок і премій працівнику нараховано не було. Він збирається у відпустку на 14 днів.

- Знаходимо коефіцієнт підвищення. Останнє підняття зарплати припадає на лютий. Значить, потрібно знаходити відношення цього значення до розміру виплат в минулому місяці. З травня по жовтень показник дорівнює 34 000/30 000 = 1,13. З листопада по січень значення складе 34 000/32 000 = 1,06.

- Індексуємо виплати працівникові. За період з травня по жовтень: 30 000 * 1,13 * 6 = 203 400; з листопада по січень: 32 000 * 1,06 * 3 = 101 760.

- Знаходимо сумарний заробіток: 203 400 + 101 760 + 34 000 * 3 = 407 160.

- Обчислюємо середній денний заробіток: 407 160/12 / 29,3 = 1 158,02.

- Тепер підраховуємо розмір відпускних: 1 158,02 * 14 = 16 212,28.

Для розрахунку відпускних застосовується коефіцієнт, що відображає середню кількість днів у місяці. Раніше він вважався рівним 29,4, але в 2014 році у зв'язку зі збільшенням числа вихідних встановлено нове значення - 29,3. Також коефіцієнти потрібні після підвищення окладів. Індексація середнього заробітку важлива для обчислення відпускних. Варто врахувати, що вона потрібна при підвищенні заробітної плати на всьому підприємстві або в його філії. Конкретний порядок проведення індексації законодавчо не встановлено.

21 Ноября 2014 Пам'ятка з розрахунку відпускних

При розрахунку відпускних і компенсації за невикористану відпочинок потрібно використовувати новий коефіцієнт 29,3 (ст. 139 ТК РФ). Відповідні поправки вніс Федеральний закон від 2 квітня 2014 р № 55-ФЗ. Головні правила такі: новий коефіцієнт застосовується при розрахунку відпускних з 2 квітня.

Чому 29,4 замінили на 29,3

Коефіцієнт показує середня кількість днів у місяці без урахування свят. До 2 квітня в статті 139 Трудового кодексу РФ була прописана цифра 29,4. Тим часом число свят збільшилася з 12 до 14 днів ще в 2012 році, коли додалися 6 і 8 січня. Звідси і виходить: (365 дн. - 14 дн.) / 12 міс. = 29,25. Чиновники округлили цю цифру до 29,3. Колишня цифра 29,4 досі прописана в пункті 10 Положення, затвердженого постановою Уряду РФ від 24 грудня 2007 р № 922. Цю норму також повинні поміняти найближчим часом. А поки цього не зроблено, треба все одно орієнтуватися на новий коефіцієнт.

Коефіцієнт 29,3 застосовують в обсязі відпрацьованих місяцях

Коефіцієнт 29,3 (як і колишній 29,4) використовують тільки в тому місяці, який в розрахунковому періоді відпрацьовано повністю. Щоб це з'ясувати, треба подивитися, чи брав працівник протягом цього терміну відпустки, чи був у відрядженні або на лікарняному. Якщо немає, то місяць відпрацьовано повністю, і при розрахунку відпускних його тривалість приймають рівною 29,3 дня. Якщо ж співробітник відпрацював не весь місяць, то кількість днів треба перерахувати за спеціальною формулою:

При цьому повністю відпрацьованим також вважається місяць, в якому співробітник працював понад свою звичайну норму робочого часу. Наприклад, норма - 20 днів, а людина відпрацювала 23 дня через те, що виходив на роботу у вихідні або святкові дні. Так ось, в такому випадку вважається, що місяць відпрацьовано повністю. У розрахунок беруть 29,3 дня. Збільшувати цей показник на час переробки не треба.

Якщо все 12 календарних місяців співробітник відпрацював повністю, для розрахунку відпускних використовують таку формулу:

Як розрахувати відпускні, якщо місяць відпрацьовано в повному обсязі

На практиці рідко буває так, що всі 12 місяців розрахункового періоду працівник перебував на своєму робочому місці. Протягом цього часу він міг хворіти, бути у відпустці, їздити у відрядження. А з розрахункового періоду виключають будь-які проміжки часу, коли за працівником зберігався середній заробіток, а також ті періоди, коли працівник перебував у неоплачуваних відпустках.

Перелік всіх виключаються періодів ви знайдете в пункті 5 Положення, затвердженого постановою Уряду РФ від 24 грудня 2007 р № 922.

Крім того, вважайте, що місяць теж не повністю відпрацьований в двох наступних ситуаціях.

Перша - у співробітника є переробки, але є і дні лікарняного. У місяці 22 робочих дні. Співробітник відпрацював теж 22 дня, але з них три робочі суботи. А три дні він перебував на лікарняному. Ось тут вважати місяць повністю відпрацьованим можна. При обчисленні середнього заробітку з розрахункового періоду виключається час хвороби, а також нараховані за цей час суми. Значить, цей місяць вважається відпрацьованим в повному обсязі. При цьому не важливо, що працівник працював позаурочний.

Друга ситуація - співробітник влаштувався в компанію на початку місяця після свят. Наприклад, 9 січня або 5 травня 2014 року. За перший місяць роботи йому нарахували повний оклад, оскільки він трудився все робочі дні. Однак вважати цей місяць повністю відпрацьованим можна, адже перші дні січня чи травня він ще не значився в компанії. І не важливо, що ці дні вихідні.

Припустимо, один з місяців розрахункового періоду ваш співробітник відпрацював в повному обсязі. Розраховуючи середній заробіток, тривалість неповного місяця визначають за такою формулою:

Тривалість повних місяців, як ми вже сказали, становить 29,3 дня. Склавши дані за повні і неповні місяці, ви отримаєте кількість календарних днів, що припадають на відпрацьоване в розрахунковому періоді час. Саме цей показник використовуйте при розрахунку відпускних:

Контур.Бухгалтерія - місяць безкоштовно!

Автоматизований розрахунок відпускних в кілька кліків. Економте свій час.

Працівникам надаються щорічні відпустки зі збереженням місця роботи (посади) і середнього заробітку. (Ст. 114 ТК РФ). Причому деяким категоріям працівникам до основної відпустки покладені також додаткові відпустки.

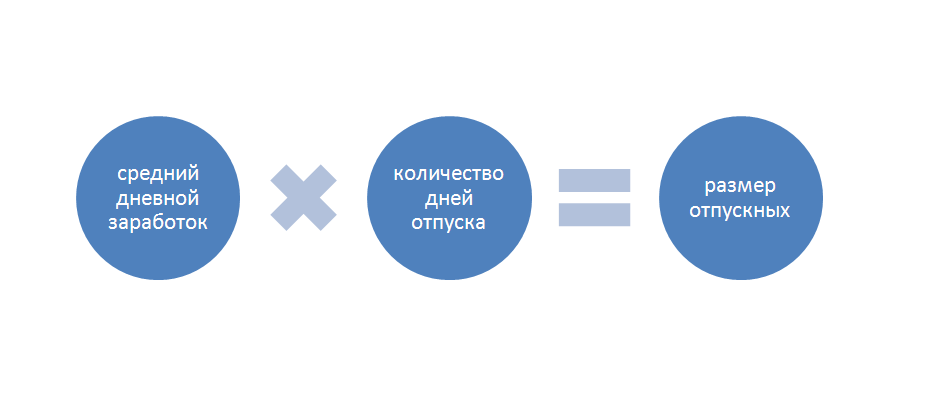

Середній заробіток, що зберігається працівникові на час відпустки (сума відпускних), визначається за формулою:

Сума відпускних = Середній денний заробіток × Кількість днів відпустки

Сума відпускних також залежати від того, чи проводилося підвищення тарифних ставок (окладів) у розрахунковому періоді або після.

Кількість днів відпустки для розрахунку

Найчастіше відпустки надаються в календарних днях. Стандартний оплачувану основну відпустку 28 календарних днів. Причому працівник може отгулівать його не відразу, а частинами.

Деяким категоріям працівників покладено подовжений основна відпустка (ст. 115 ТК РФ). Наприклад, які не досягли 18 років працівники повинні відпочивати 31 календарний день, а інваліди - 30 (ст. 267 ТК РФ, ст. 23 Федерального закону від 24 листопада 1995 № 181-ФЗ)

У трудовому законодавстві передбачені також додаткові відпустки працівникам (ст. 116 ТК РФ).

Для розрахунку важливо виключити з днів відпустки все неробочі святкові дні. Тобто як все загальноросійські свята, встановлені ст. 112 ТК РФ, так і свята, встановлені в конкретному регіоні законом суб'єкта РФ (ч. 1 ст. 72 Конституції РФ, ст. 22, 120 ТК РФ, ст. 4 Федерального закону від 26 вересня 1997 № 125-ФЗ, п . 2 листи Роструда від 12 вересня 2013 р № 697-6-1).

Визначення розрахункового періоду

За загальним правилом розрахунковий період для розрахунку середнього денного заробітку визначається як 12 календарних місяців, що передують місяцю, на який припадає перший день відпустки (ст. 139 ТК РФ, п. 4 Положення, затв. Постановою Уряду РФ від 24 грудня 2007 р № 922 , далі - Положення).

З розрахункового періоду необхідно виключити весь час, коли працівник (п. 5 Положення):

- Отримував оплату у вигляді середнього заробітку (за винятком перерв для годування дитини відповідно до законодавства). Наприклад, час відрядження або іншого оплачуваної відпустки;

- Перебував на лікарняному або у відпустці у зв'язку з вагітністю та пологами;

- Не працював у зв'язку з простоєм не з власної вини;

- Не брав участі в страйку, але у зв'язку з нею не міг працювати;

- Використовував додаткові оплачувані вихідні дні для догляду за дітьми-інвалідами та інвалідами з дитинства;

- В інших випадках звільнявся від роботи з повним або частковим збереженням заробітної плати або без оплати. Наприклад, час відпустки за свій рахунок або відпустки по догляду за дитиною.

Може вийде, що в попередніх відпустці 12 місяцях взагалі не було часу, коли працівнику нараховувалася зарплата за фактично відпрацьовані дні, або весь цей період складався з часу, що виключається з розрахункового періоду. У цьому випадку в якості розрахункового періоду потрібно взяти 12 місяців, що передують першим згаданим 12 місяців (п. 6 Положення).

Якщо ж працівник не мав фактично нарахованої заробітної плати або фактично відпрацьованих днів за 24 місяці, що передують початку відпустки, то в якості розрахункового періоду приймаються дні того місяця, в якому працівник іде у відпустку (п. 7 Положення).

У колективному договорі, локальному нормативному акті можуть бути передбачені й інші розрахункові періоди для розрахунку середньої заробітної плати, якщо це не погіршує становище працівників (ст. 139 ТК РФ).

Визначення заробітку за розрахунковий період

У розрахунок беруться всі нараховані працівникові виплати, які передбачені системою оплати роботодавця, незалежно від джерел цих виплат (ст. 139 ТК РФ). У пункті 2 Положення, затв. постановою Уряду РФ від 24 грудня 2007 р № 922, є відкритий перелік подібних виплат.

Не можна включати в розрахунок середнього заробітку:

- Всі виплати, які нараховані працівнику за час, виключаються з розрахункового періоду. Вони перераховані в п. 5 Положення. Наприклад, середній заробіток за дні відряджень і в інших аналогічних випадках, соціальні допомоги, виплати за простої;

- Всі виплати соціального характеру та інші виплати, що не належать до оплати праці. Наприклад, матеріальна допомога, оплата вартості харчування, проїзду, навчання, комунальних послуг, відпочинку, подарунків для дітей (п. 3 Положення);

- Премії і винагороди, не передбачені системою оплати праці (пп. «Н» п. 2 Положення).

Премії (інші винагороди), передбачені системою оплати праці, приймаються в розрахунок з урахуванням деяких особливостей, встановлених п. 15 Положення:

Розрахунок середнього денного заробітку

Знаючи розрахунковий період і загальну суму заробітку за цей період, слід визначити середній денний заробіток працівника:

Середній денний заробіток = Заробіток за розрахунковий період / (12 × 29,3)

29,3 у формулі відповідає середньомісячним числу календарних днів в повністю відпрацьованому розрахунковому періоді. Причому розрахунковий період вважається відпрацьованим повністю, якщо в кожному місяці цього періоду немає днів, що виключаються з розрахункового періоду (днів тимчасової непрацездатності, відряджень, відпусток, простоїв і т п.).

Якщо розрахунковий період відпрацьований не повністю, застосовується формула:

Середній денний заробіток = Заробіток за розрахунковий період / (29,3 × Кількість повністю відпрацьованих місяців у розрахунковому періоді + Кількість календарних днів у повному обсязі відпрацьованих місяцях розрахункового періоду)

Причому для кожного не повністю відпрацьованого місяця потрібно застосувати формулу:

Кількість календарних днів у повному обсязі відпрацьованому місяці = 29,3 * Кількість календарних днів, що припадають на час, відпрацьований у цьому місяці / кількість календарних днів місяця.

приклад

Працівник працює в організації з 1 січня 2015 року. 14 грудня 2015 року він йде у відпустку на 14 календарних днів. В цьому випадку розрахунковий період становить 11 місяців - з 1 січня по 30 листопада. За розрахунковий період сума заробітку для розрахунку відпускних склала 600 000 руб. Підвищень окладів за цей час в організації не було.

У березні працівник 21 календарний день перебував у відрядженні. Тих, хто залишився днів березня - 10 (31 - 21). Відповідно березня є неповним місяцем розрахункового періоду, з якого для розрахунку відпускних береться тільки 9,5 днів (29,3 * 10/31).

У жовтні працівник хворів 11 календарних днів. Тих, хто залишився днів жовтня - 20 (31 - 11). Відповідно жовтня також є неповним місяцем, з якого для розрахунку відпускних береться тільки 18,9 днів (29,3 * 20/31).

Повністю відпрацьованих місяців у розрахунковому періоді залишається 9 (11 - 2). Відповідно середній денний заробіток працівника складе:

600 000 руб. / (29,3 дн. * 9 міс. + 9,5 дн. + 18,9 дн.) = 2054,09 руб.

Працівникові необхідно виплатити суму відпускних 28757,2 руб. (2054,09 руб. * 14 дн.).

Якщо розрахунковий період взагалі не відпрацьований і не було зарплати безпосередньо перед відпусткою (наприклад, співробітниця вийшла з відпустки по догляду за дитиною або працівник був у тривалому відрядженні і відразу йде у відпустку), то застосовується формула (п. 8 Положення):

Середній денний заробіток = Оклад (тарифна ставка) / 29,3

Облік підвищень окладів (тарифних ставок)

При розрахунку відпускних потрібно застосовувати коефіцієнт підвищення, якщо оклади (тарифні ставки) були підвищені:

- До розрахункового періоду, безпосередньо перед відпусткою або під час відпустки;

- Причому підвищення в відношенні не одного або декількох працівників, а щодо всієї організації, її філії або хоча б структурного підрозділу (п. 16 Положення, затв. Постановою Уряду РФ від 24 грудня 2007 р № 922). Наприклад, якщо були підвищені оклади все працівникам відділу «Бухгалтерія» підприємства, то потрібно застосовувати коефіцієнти при розрахунку відпускних всім бухгалтерам підприємства. Якщо ж оклади були підвищені тільки бухгалтерам по зарплаті, коеефіціент не застосовується.

Коефіцієнт підвищення = Новий розмір окладу / Старий розмір окладу

Якщо разом з підвищенням окладу змінюється структура щомісячних виплат і надбавок до окладу, то формула буде така:

Коефіцієнт підвищення = (Новий розмір окладу + Нові розміри щомісячних виплат, надбавок та доплат, які залежать від суми окладу) / (Старий розмір окладу + Старі розміри щомісячних виплат, надбавок та доплат)

При застосуванні коефіцієнтів підвищення потрібно враховувати, що не всі виплати повинні коректуватися. Необхідно застосовувати коефіцієнт тільки до тих виплат, які встановлені як фіксований відсоток або визначена кратність до окладу (тарифної ставки). Ті виплати, які встановлені в абсолютному розмірі (не що залежить від окладу, тарифної ставки) або у вигляді якоїсь вилки (діапазону) значень відсотків або кратності по відношенню до окладу (тарифної ставки), підвищувати для розрахунку середнього заробітку не потрібно.

Для швидкості розрахунку скористайтеся нашим онлайн-калькулятором розрахунку відпускних:

Вважайте відпускні в Контур.Бухгалтеріі - зручному онлайн-сервісі для розрахунку зарплати і відправки звітності в ФНС, ПФР і ФСС. Сервіс підходить для комфортної спільної роботи бухгалтера і директора.

(Пока оценок нет)

(Пока оценок нет)