Содержание

- 1 Журнал учета проверок, проводимых органами государственного контроля — правила ведения и сроки хранения

- 2 Образец заполнения журнала учёта проверок юридического лица

- 3 Журнал учета проверок юридического лица

- 4 Журнал учета проверок организации

- 5 Как вести журнал учета проверок, проводимых органами государственного контроля?

- 6 Журнал учета проводимых органами государственного контроля проверок

Журнал учета проверок, проводимых органами государственного контроля — правила ведения и сроки хранения

01.05.09 года вступил в действие Федеральный закон от 26.12.08 № 294, который регулирует правоотношения, возникающие при выполнении проверок юрлиц и ИП органами госконтроля. Для документального отражения результатов проведенных проверок, согласно положениям Закона №294, необходимо вести Журнал учета проверок.

Общие сведения о журнале учета проверок органами государственного и муниципального контроля

Понятие и обязательность ведения

Журнал учета проверок органами государственного контроля юрлица и ИП (далее по тексту Журнал) – это журнал, который используют для фиксации данных о проверках, инициированных органами госконтроля. Также в нем записываются найденные в деятельности субъекта предпринимательства нарушения, а также предписания об устранении найденных нарушений.

- Согласно ст. 16 Закона №294, юрлица и ИП имеют право заниматься ведением Журнала, однако какая-либо ответственность за его отсутствие у юрлица или ИП не предусмотрена.

- Но как указано в ст. 16 Федерального закона №294, в случае, если при проведении проверки компании или ИП выявится отсутствие Журнала, тогда проверяющие органа госконтроля составляют соответствующий акт о выявленном нарушении. Запись является формальной, и наказывать за это никого не будут.

Заводить такой Журнал учета необходимо для отражения и фиксации результатов проверок деятельности субъектов предпринимательства. Стоит отметить, что Журнал нужен, прежде всего, самим проверяемым, поскольку нередко при проведении проверок лица, которые их проводят, нарушают процедуру проведения, поэтому обжалование действий либо бездействий проверяющих лиц следует документально подтвердить.

Заводить такой Журнал учета необходимо для отражения и фиксации результатов проверок деятельности субъектов предпринимательства. Стоит отметить, что Журнал нужен, прежде всего, самим проверяемым, поскольку нередко при проведении проверок лица, которые их проводят, нарушают процедуру проведения, поэтому обжалование действий либо бездействий проверяющих лиц следует документально подтвердить.

До 2009 года специальной стандартной формы ведения данного журнала установлена не была. Однако 30.04.09 Минэкономразвития России был введен Приказ №141, который ввел в законную силу Федеральный закон от 26.12.08 №294, установивший типовую форму ведения Журнала.

Данная форма предусматривает наличие исчерпывающего перечня граф, обязательных для заполнения. Бланк Журнала учета регистрации можно заказать в типографии или распечатать на листах А4. Также вы можете бесплатно скачать такой бланк здесь.

Ведет Журнал учета проверок ответственный работник, состоящий в штате организации или индивидуального предпринимателя. О назначении ответственного лица издается соответствующий приказ. С этим приказом сотрудник обязан быть ознакомлен под роспись.

Книга учета проверок ИП рассмотрена в данном видео:

- Журнал учета проверок должен быть обязательно прошит, пронумерован и скреплен подписью и печатью руководителя — юрлица либо ИП.

- Кроме того составление его должно происходит согласно форме, которая была установлена Приказом Министерства экономического развития РФ №141.

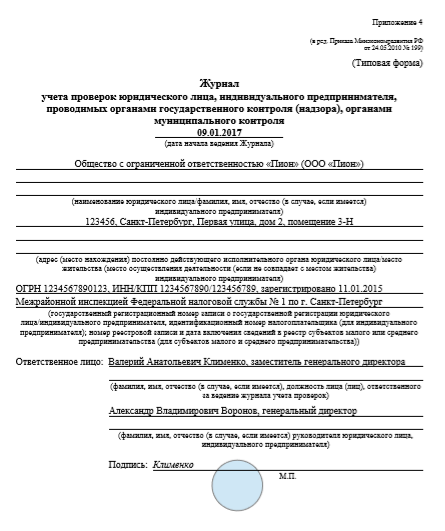

- На первом листе Журнала учета проверок записывается полное наименование самого этого документа, дата начала ведения.

- После этого уже идет ФИО руководителя организации либо наименование юрлица, регистрационный адрес юрлица либо адрес постоянного места жительства (места осуществления собственной деятельности если не совпадает с местом проживания) ИП, ОГРН, личные данные человека, который ответственен за ведение журнала, роспись руководителя организации.

Журнал учета проверок содержит определенные графы, необходимые для заполнения:

- название органа госконтроля;

- даты начала и конца выполнения проверки;

- время ее выполнения;

- сведения о причинах и предмете проверки;

- сведения о найденных нарушениях и выданных указаниях;

- указываются ФИО и должности лиц, которые проводят проверку, их росписи.

Образец заполнения журнала

Если проанализировать положения Федерального закона №294, напрашивается вывод о том, что проведение плановых проверок должно проходить не более одного раза в 3 года. Однако, в Законе закреплены еще внеплановые проверки (их проведение происходит по мере необходимости, например, когда в ходе запланированной встречи были обнаружены нарушения, в таком случае проводят поторную проверку для контроля за исправлением и выполнением всех указаний, которые занесли в журнал при первом визите, режим постоянного госконтроля (надзора), плановые (рейдовые) осмотры.

Таким образом, Журнал ведется по мере проведения разного рода проверок, но не чаще, чем 1раз в 3года.

Журнал, согласно законодательству, возможно купить уже в готовом виде либо сделать его собственноручно, для чего потребуется разделить подходящую чистую книгу учета на требуемые разделы. При оформлении Журнала учета проверок, независимо от того, купите уже готовый журнал либо сделаете его собственными руками, его надо обязательно прошить и пронумеровать.

Журнал прошивается шнуром либо нитками на 3-4 прокола. Концы шнура выводятся на задней стороне последнего листа. На титульном листе проставляется количество страниц. Концы шнура можно закрыть квадратным отрезком бумаги, скрепив печатью юрлица или ИП (если она есть). Можно также опломбировать. Пломбу нужно ставить на выступающие концы шнура, которым прошивается Журнал.

Журнал учета проверок юрлица, которые осуществляются органами госконтроля, хранится 5 лет (как и журнал кассира-операциониста, журнал проверок осуществления воинского учета, регистрации документов, учета бланков строгой отчетности и иногда журнал учета рабочего времени). Этот срок начинается с момента даты последней записи в журнале.

Взаимодействие с органами надзора и контроля в области охраны труда, а также отражение проверок в специальном документе будут описаны в данном видео:

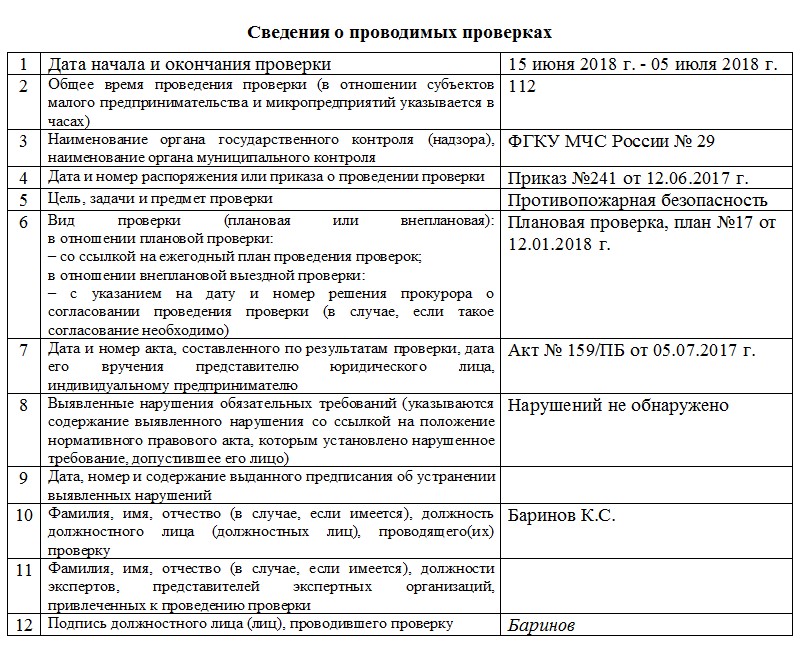

Образец заполнения журнала учёта проверок юридического лица

Юридические лица и ИП фиксируют проверки надзорных органов в специальном журнале, который с 2009 года имеет типовую форму. Приведём образец заполнения этого документа. Скачать бесплатно журнал учёта проверок юридического лица можно внизу страницы.

Зачем нужен журнал учета проверок юридического лица и индивидуального предпринимателя

Журнал учёта проверок юридического лица и индивидуального предпринимателя позволяет хранить и анализировать сведения о проведённых плановых и внеплановых мероприятиях надзорных ведомств, фиксировать в одном месте все выявленные нарушения и указания по их устранению.

При проведении надзора контролирующая и проверяемая сторона придерживаются норм ФЗ №294 «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля». Этот закон определяет:

- само понятие проверки (плановой и внеплановой);

- процедуру назначения и сроки проведения контроля;

- порядок подведения итогов.

Типовая форма журнала учёта утверждена Приказом Минэкономразвития России от 30.04.2009 N 141 , наряду с формой акта самой проверки. Однако ответственность за его отсутствие законодательство не предусматривает. Если вы не ведёте этот документ, инспектор делает в акте соответствующую запись. Отсутствие журнала будет расценено как недостаток, который вам будет рекомендовано устранить.

По типовой форме бланки изготавливаются в типографиях, но можно распечатать листы самостоятельно.

Правила оформления и заполнения документа

Документ состоит из:

- титульного листа;

- страниц, содержащих сведения о контроле.

Ведением в организации занимается ответственное лицо, назначенное приказом руководителя, как правило, это секретарь. Ответственный сотрудник заполняет титульный лист с указанием:

- названия компании (ФИО ИП);

- даты начала ведения;

- юридического адреса организации (адреса места жительства ИП);

- номера ОГРН (ИНН ИП)

- ФИО руководителя;

- ФИО самого ответственного работника.

Руководитель ставит подпись и печать. Заверение документа печатью для организаций обязательно согласно статье 16 ФЗ N 294. Индивидуальные предприниматели самостоятельно ведут документацию, заверяя ее печатью при наличии.

Все графы основного раздела заполняются проверяющими инспекторами. Задача ответственного работника или предпринимателя - пронумеровать и прошить страницы. Когда место закончится, число страниц указывают на титульном листе. Храниться документ в компании должен 5 лет, после этого его можно не архивировать, а сразу уничтожить.

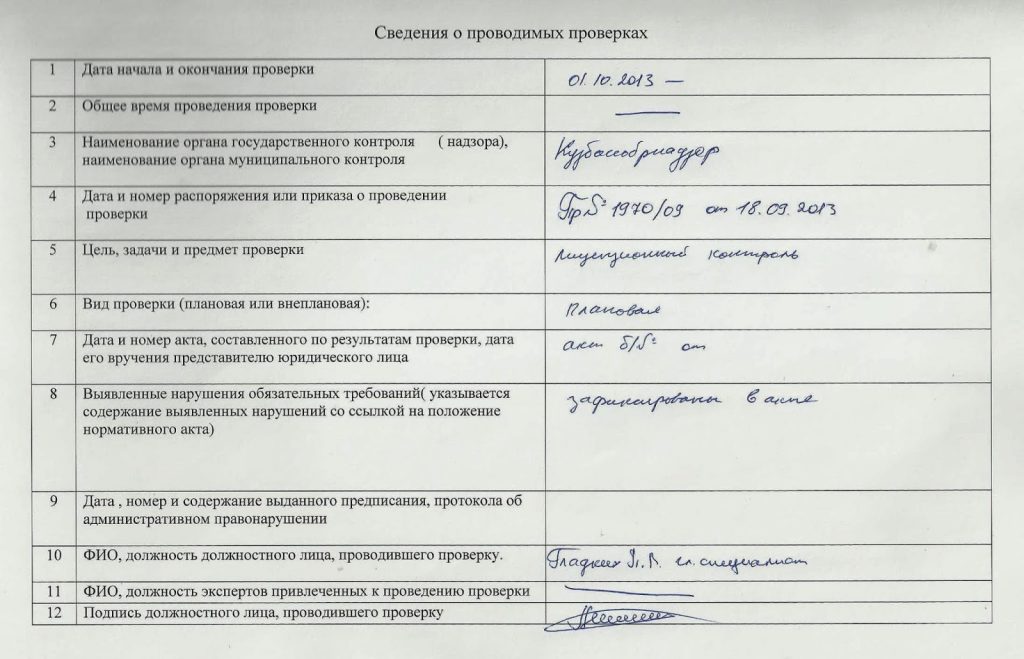

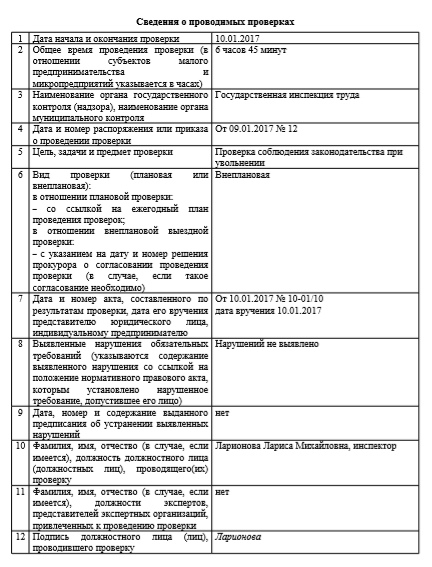

Инспектор, осуществляющий надзор, полностью заполняет основное содержание журнала учёта. В нём 12 граф, первые 6 из которых заполняются в начале, а оставшиеся - по окончанию процедуры:

- дата начала и завершения мероприятия по контролю;

- длительность в рабочих днях (или в часах - для малых предприятий);

- название контролирующего органа;

- номер и дата распоряжения о проведении проверки;

- предмет контроля, его цель;

- плановость или внеплановость мероприятия с указанием основания;

- номер акта, дата составления;

- нарушения;

- номер предписания об устранении, дата составления;

- ФИО инспектора;

- ФИО экспертов, если они привлекались;

- Подпись инспектора.

Образец заполнения журнала учёта проверок юридического лица

Приведём пример заполненного бланка. Напомним, что раздел из 12 пунктов заполняет должностное лицо проверяющего органа.

Журнал учета проверок юридического лица

Формирование журнала учета проверок юридического лица является неотъемлемой частью контроля руководства организации за проверочными мероприятиями со стороны государственных надзорных структур.

Число проводимых в организациях различного рода проверок с каждым годом только растет. Государство осуществляет контроль за финансовой стороной работы предприятия (в том числе налоговой составляющей), за документооборотом, за соблюдением правил санитарной, противопожарной и прочими видами безопасности и т.д. За год количество визитов представителей различного рода надзорных структур в крупных компаниях может превысить десяток. При этом проверки могут быть как плановыми, заранее согласованными, так и внеплановыми, что, безусловно, в некоторой степени нервирует бизнес.

Таким образом, благодаря журналу компания не только может систематизировать и правильно спланировать свою работу, но и защитить свои интересы.

Кто ответственен за ведение журнала

Заполнять журнал может любой работник предприятия, в чьи должностные обязанности включена эта функции: секретарь, юрисконсульт или специалист какого-либо структурного подразделения.

Сюда же вносит свои данные и представитель контролирующего ведомства. А вот ответственность за наличие и содержание журнала несет не только тот, кто его непосредственно формирует, но и руководитель организации.

Что будет если не вести журнал

Конечно, никто не может обязать компанию вести журнал учета проверок, поэтому некоторые представители предприятий им пренебрегают, тем более законодательно ответственность за его отсутствие не предусмотрена. Однако такое отношение в дальнейшем может негативно сказаться на деятельности организации (например, работники какого-либо ведомства начнут превышать свои служебные полномочия и зачастят с визитами).

Могут ли проверяющие отказаться от отметки в журнале

В практике российских компаний случаются ситуации, когда представители государственной надзорной структуры отказываются вносить запись о проведенной проверке в журнал.

С их стороны эти действия являются нарушением закона и их можно обжаловать, поначалу обратившись к непосредственному начальству проверяющих лиц, а, затем, если компромисса достичь не удастся – с помощью суда или прокуратуры.

Для журнала существует утвержденная на законодательном уровне форма, рекомендованная к применению. Вносить в нее правки нельзя, кроме того, нежелательно допускать при заполнении какие-либо ошибки и неточности, вся информация должна быть точна и достоверна.

Журнал составляется в единственном оригинальном экземпляре, причем вести его можно как в живом, так и в электронном виде. Правда электронный бланк после окончательного формирования нужно распечатать для того, чтобы ответственный работник организации и представитель контролирующей структуры могли поставить свои подписи.

Все листы журнала должны быть пронумерованы по порядку и прошиты.

На последней странице ставится печать предприятия (если таковая имеется) и подпись ответственного сотрудника с указанием количества страниц в документе.

Сведения о журнале нужно внести в номенклатуру дел, а затем передать в отдел канцелярии (или другой, занимающийся аналогичными функциями) на ответственное хранение.

Образец журнала учета проверок юридического лица

Если вам нужно внести данные в журнал учета проверок юридического лица, а вы никогда раньше этого не делали, посмотрите образец заполнения документа и прочитайте разъяснений к нему – с их помощью вы наверняка без труда сделаете то, что от вас требуется.

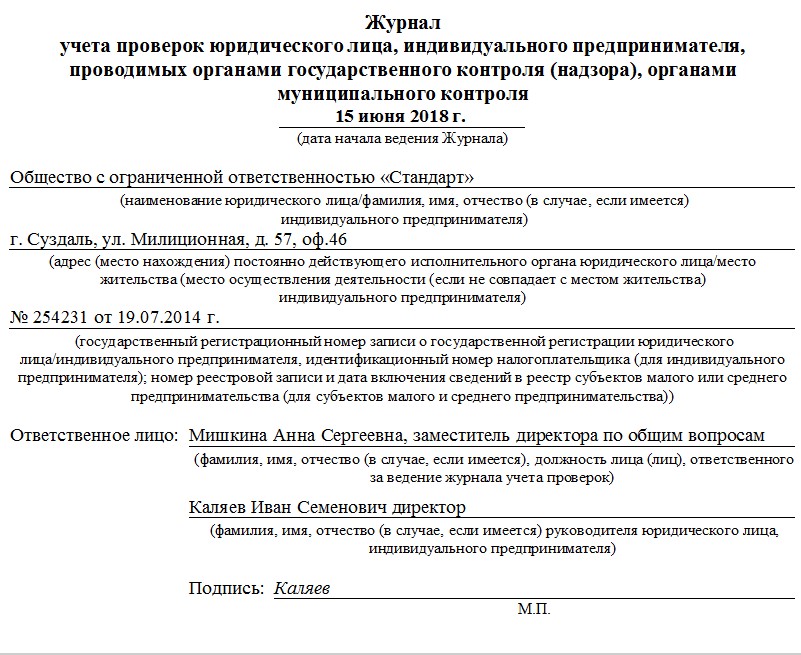

- Первым делом заполните титульный лист: впишите сюда дату начала ведения журнала (она может совпадать с датой первой проверки, которая будет отражена в бланке), затем укажите наименование организации – с расшифровкой организационно-правового статуса, ее адрес, номер свидетельства о государственной регистрации.

- После этого обязательно отметьте сотрудника, на которого возложена ответственность за ведение журнала, а также данные о руководителе фирмы: его должность, ФИО, потом он же в этой части документа должен поставить свою подпись.

- Далее переходите к основному разделу (на каждую проверку отводится одна страница). Внесите сюда даты начала и окончания проверочных действий, количество часов или дней, затраченных на проверку.

- Обозначьте название и номер проверяющей инстанции, а также укажите документ, на основании которого действуют ее представители (обычно это какой-то приказ или распоряжение).

- Отметьте цель и задачи проверки, информацию о том, какой характер она носит: плановый или внеплановый.

- Обязательно включите в журнал сведения об акте, который пишется по результатам каждого подобного мероприятия.

- Если были выявлены какие-то нарушения, обозначьте их коротко (подробности обычно фиксируются непосредственно в акте), также укажите данные о предписании об устранении нарушений, если оно было выдано.

- В заключение в бланк надо включить информацию о работнике надзорного ведомства, приводившего проверку, а также экспертах, если таковые были к ней привлечены, они же должны поставить в документе свои подписи.

Журнал учета проверок организации

Образец заполнения журнала учета проверок юридического лица

На титульном листе указывается:

ФИО руководителя компании;

номер ОГРН и др.

Документ должен быть прошит, страницы пронумерованы. Книга должна иметь подпись первого лица компании, оттиск печати организации, дату начала заполнения.

Журнал учета проверок юридического лица индивидуального предпринимателя по форме ничем не отличается от такой же книги публичного акционерного общества.

Последующие листы журнала заполняют проверяющие, которые вносят сведения о:

времени проведения инспекции;

установленных нарушениях при их наличии;

персональных данных проверяющих и др.

В дальнейшем эта информация может быть использована проверяющими органами для фактического контроля устранения нарушений.

В условиях объективной реальности юридические лица и индивидуальные предприниматели регулярно подвергаются проверкам со стороны разных контролирующих органов.

Как правило нарушения находят в большинстве случаев. Все выявленные недочеты подлежат занесению в указанных документ. Однако для коммерсантов книга регистрации инспекционных мероприятий нужна вовсе не для учета недочетов.

Данный документ позволяет контролировать время, которое отведено государственным организациям для выявления недостатков.

Например, время отведенное на плановую или внеплановую инспекцию не может превышать двадцать рабочих дней. Причем в этот срок входит составление акта по результатам инспекции.

Для малого бизнеса общее время инспекции за календарный год не может превышать:

50 часов для малого предприятия;

15 часов для микропредприятия;

15 часов для индивидуальных предпринимателей.

Также, этот документ может защитить интересы руководителя проверяемой компании. Благодаря сведениям, внесенным в книгу учета проверок юридического лица, индивидуального предпринимателя, он может подать жалобу в вышестоящие органы, если не согласен с количеством или с результатами инспекции.

Хранится этот документ в организации и согласно пункту 176 Перечня типовых управленческих архивных документов, срок хранения составляет 5 лет.

Как вести журнал учета проверок, проводимых органами государственного контроля?

Журнал для учета проверок ИП, которые проводят органы госнадзора, в стандартной форме появился сравнительно недавно.

До этого подобные журналы проверок предприниматели и юридические лица вели в свободной форме.

Используется этот документ для контроля и хранения сведений, проводимых органами госконтроля, выявленных нарушений и составленных по этому поводу указаний.

Отметка в журнале должностного лица из органов надзора, проводившего проверку, является обязательной. Министерство экономики и развития утвердило своим приказом общую для всех форму, журнал для ИП отличается от такого же документа для юридического лица только некоторыми записями.

Цель ведения учета контролирующих мероприятий заключается в защите в процессе проверки прав предпринимателей и предприятий, так как журнал позволяет объективно зафиксировать сам факт контроля.

Отношения между контролирующими органами и представителями бизнеса регулирует Закон №294-ФЗ, в котором подробно описывается процедура проверки, сроки ее проведения и правила подведения итогов, список лиц, наделенных полномочиями для таких действий, особенности взаимодействия проверяемого и представителей контролирующих органов, права всех участников процесса.

Документ содержит следующие разделы:

Скачать бесплатно типовую форму журнала учета проверок, проводимых органами государственного контроля.

На титульном листе должна быть запись ФИО руководителя, адрес регистрации, ОГРН, данные лица, ответственного за ведение журнала, (если его ведет не сам предприниматель), подпись и дата начала ведения.

Бланки можно отпечатать в типографии или самостоятельно, на принтере. При составлении книги учета ее надо обязательно прошить и пронумеровать. На титульном листе указать количество страниц.

Журнал заполняет сам предприниматель или назначенный приказом сотрудник, хранят документ в течение 5 лет. После этого срока бумаги можно уничтожить, так как хранить их в архивах нет необходимости.

Если к моменту проверки у руководителя еще нет специального журнала, надзорные органы в обязательном порядке отражают этот факт в акте. В процессе проверки используют 4 вида документов стандартного образца:

При наличии у предпринимателя нескольких торговых точек или других филиалов журнал надо вести в каждой из них. Кроме юридического адреса (или адреса прописки ИП) в разделе «Местонахождение» указывается еще и местонахождение павильона.

Памятка о правилах проведения проверок

В соответствии с нормами ФЗ N 134-Ф3 от 8.08.2001 г. «О защите прав ЮЛ и ИП при проведении госконтроля» Органы госнадзора имеют право на проведение в учреждениях проверок в нескольких случаях:

- Плановая проверка каждым контролирующим органом руководителя ─ 1 раз в 2 года (ст. 7п.4).

Под плановой проверкой понимают мероприятие контролирующих органов, руководствующихся согласованным с прокуратурой планом соответствия деятельности предприятия установленным законом нормам.

Под плановой проверкой понимают мероприятие контролирующих органов, руководствующихся согласованным с прокуратурой планом соответствия деятельности предприятия установленным законом нормам.

Периодичность такого контроля ─ не чаще, чем 1 раз в 2-3 года. Цель мероприятия должна быть отражена в плане, это может быть:

- Контроль санитарно-эпидемиологической обстановки на объекте.

План такого мероприятия должен быть согласован с прокуратурой и опубликован в доступном для ознакомления месте, к примеру, на сайте прокуратуры всегда можно найти сводный план проверок.

Такой вид контроля также согласовывают с прокуратурой и назначают в определенных случаях:

- Контроль соблюдения указаний надзора.

Поводом для внеплановой проверки может служить:

- окончание сроков, предоставленных предприятию или ИП для ликвидации недостатков, установленных предыдущей проверкой;

Кто имеет полномочия для контроля?

Проверка проводится по распоряжению органов госнадзора.

Проверка проводится по распоряжению органов госнадзора.

В соответствующем приказе указывают:

- Порядковый номер и день проведения процедуры.

Приказ об организации контрольной проверки или заверенную копию ЮЛ или ИП предъявляет должностное лицо, которое обязано иметь служебное удостоверение.

Контролируя работу фирм и ИП, уполномоченные лица не имеют права на:

- Проверку соблюдения требований, не относящихся непосредственно к компетенции органа, который они представляют.

Превышения сроков проверки, установленных законом. Общий срок для выездных проверок: для ИП ─ не более 50 часов в год и 15 часов для предприятий. Если контролеры злоупотребляют этой нормой, можно их просто не пропускать на объект, не забывая при этом сообщить о нарушителе в его ведомство.

Превышения сроков проверки, установленных законом. Общий срок для выездных проверок: для ИП ─ не более 50 часов в год и 15 часов для предприятий. Если контролеры злоупотребляют этой нормой, можно их просто не пропускать на объект, не забывая при этом сообщить о нарушителе в его ведомство.Образец заполнения журнала учета проверок органами госконтроля.

Акт утвержденной формы составляют в 2-х экземплярах: один ─ проверяющим, другой ─ ИП или руководителю предприятия. Сведения в акте включают:

- Дату, время и место его оформления.

К акту возможны дополнения в виде актов отбора проб продукции, исследования окружающей среды, протоколы экспертов, пояснения сотрудников фирмы и другие материалы, имеющие отношение к делу.

Обратите внимание! ФЗ N 134-Ф3 «О защите прав ЮЛ и ИП при проведении госконтроля» не имеет отношения к осуществлению:

Ст. 19 ФЗ № 294 от 26.12.2008 определяет ответственность должностных лиц органов контроля при проведении проверок:

- Если проверяющий относится халатно к выполнению служебных обязанностей, совершая противоправные действия (или бездействие) в ходе мероприятия, он несет за это административную и уголовную ответственность.

Ст. 21 регламентирует права ИП и ЮЛ, а также их уполномоченных представителей при контактах с проверяющими органами:

К заявлению можно прикладывать доказательства: документы или копии с аргументами, обосновывающими возражение.

Для успешного ведения любого бизнеса предпринимателю всегда необходимо держать ситуацию под контролем. Журнал учета проверяющих мероприятий необходим, прежде всего, самому руководителю для защиты его прав, ведь жалоба на превышение контролирующими организациями своих полномочий должна быть подтверждена документально.

В соответствии с законодательством все организации и ИП, осуществляющие свою деятельность на территории РФ, обязаны иметь Журнал учета проведенных проверок контролирующими органами. Федеральные органы, уполномоченные правительством РФ, разработали типовую форму этого документа и правила его заполнения.

Административных взысканий за отсутствие на предприятии Журнала проверок не предусмотрено, но контролирующие лица обязательно отметят этот факт в акте проверки с предписанием устранить недочеты.

Журнал учета проводимых органами государственного контроля проверок

Журнал учета проводимых органами государственного контроля проверок содержит в себе сведения относительно всех проверок, проводимых на предприятии, выявленных при этом нарушениях, а также рекомендациях, полученных впоследствии. О том, как составляется и заполняется этот журнал, расскажем далее.

Образец журнала проверок.doc

Журнал регистрации проверок. Проверочные листы

Субъекты предпринимательства периодически подвергаются всевозможным проверкам со стороны государственных органов.

Взаимоотношения между проверяемым и проверяющим, права и обязанности сторон, а также порядок, сроки и правила проведения указанных мероприятий урегулированы законом «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» от 26.12.2008 № 294-ФЗ.

Ст. 13 указанного закона регламентирован максимальный срок, в течение которого организация может быть подвергнута проверке. Он составляет от 20 дней.

Ч. 11 ст. 9 названного закона указывает на то, что при проведении плановой проверки работниками контролирующего органа могут быть использованы проверочные листы. Обычно их применение регламентируется отраслевым правительственным или ведомственным нормативным актом (например, редакция положения о государственном надзоре в области гражданской обороны, утв. постановлением Правительства РФ от 21.05.2007 № 305, которая вступит в силу в 2018 году).

Проверочные листы одновременно помогают проверяющим ничего не упустить и ограничивают сферу проверки (в упомянутом выше положении, например в п. 4(1), оговаривается, что в ходе проверки нельзя выходить за пределы контрольных вопросов в проверочных листах).

Необходимость оформления журнала учета проведения проверок на предприятии регламентирована п. 8 ст. 16 закона № 294-ФЗ, согласно которому предприниматели, а также предприятия любой формы собственности вправе вести журнал учета.

Данный документ составляется по унифицированной форме (образец журнала проверок контролирующими органами утвержден приказом Минэкономразвития России от 30.04.2009 № 14).

Цели ведения данного журнала можно определить следующим образом:

- Фиксация факта контроля со стороны государственных органов.

- Защита прав проверяемого субъекта.

Поскольку законом определена не обязанность по ведению указанного документа, а именно право, при отсутствии указанного документа по итогам проведенной проверки в акте ставится определенная отметка (ч. 11 ст. 16 закона № 294-ФЗ). Соответственно, привлечь юридическое лицо к ответственности за отсутствие журнала проверок контролирующий орган не вправе.

Допускается использование как типографской формы журнала учета проверок, так и документа, распечатанного на принтере. Общие рекомендации по оформлению указанного документа закреплены в законе № 294-ФЗ и выглядят следующим образом:

- Документ должен быть обязательно прошит.

- Страницы журнала пронумерованы.

- Журнал должен быть заверен печатью предприятия (при ее наличии).

Вести и заполнять указанный документ должно лицо, уполномоченное на это распоряжением руководителя.

Хранится журнал учета на предприятии, и срок его хранения составляет 5 лет (ст. 176 перечня типовых управленческих архивных документов…, утв. Министерством культуры Российской Федерации 25.08.2010).

В действующем законодательстве не закреплено четкое количество журналов, которое вправе вести организация, а соответственно, если предприятие обладает несколькими торговыми точками, указанный документ может быть заведен на каждой из них.

Скачать образец журнала проверок контролирующих органов

Типовая форма журнала учета проверок, рекомендуемая к использованию на предприятиях, должна включать в себя следующие сведения:

- Название документа.

- Дату начала ведения журнала.

- Полное название предприятия или Ф. И. О. предпринимателя.

- Адрес местонахождения предприятия.

- ОГРН — для предприятий, ОГРНИП — для предпринимателей.

- ИНН.

- Ф. И. О. лица, ответственного за ведение журнала.

- Ф. И. О. руководителя предприятия, подпись.

- Информация о проводимых проверках включает следующие данные:

- даты начала и окончания проверки;

- общее время исследований (указывается в днях, а для предпринимателей — в часах);

- наименование органа, проводившего наблюдение;

- реквизиты распоряжения о проведении проверки;

- основные цели и задачи контроля;

- вид проверки (плановая со ссылкой на ежегодный план проверок, внеплановая с указанием решения прокурора о согласовании в проведении проверки);

- реквизиты акта, составленного по итогам проведенной ревизии;

- список выявленных нарушений;

- данные предписания, выданного для устранения нарушений;

- Ф. И. О. лица, проводившего проверку;

- данные экспертов, привлекавшихся в ходе проверки, при наличии;

- подпись лица, осуществлявшего контроль.

Скачать журнал регистрации проверок контролирующих органов можно здесь: Журнал проверок контролирующих органов образец 2017 - скачать.

Журнал учета проверок представляет собой документ унифицированной формы, порядок заполнения которого закреплен на законодательном уровне. Ведение указанного документа рекомендовано с целью защиты предприятия от всевозможных ошибок, допущенных в ходе проведения проверок контролирующими органами.

(Пока оценок нет)

(Пока оценок нет)