Содержание

- 1 Возврат процентов по ипотеке при досрочном погашении

- 2 Возврат процентов по кредиту. Как рассчитать излишне уплаченные проценты при досрочном погашении ипотеки?

- 3 Возврат процентов по ипотеке при досрочном погашении

- 3.1 С чего начать возврат процентов при досрочном погашении ипотеки и стоит ли это делать вообще?

- 3.2 НДФЛ при досрочном погашении кредита в банке

- 3.3 Возврат процентов при досрочном погашении судебная практика 2017 года

- 3.3.0.1 Как вернуть проценты при досрочном погашении в Сбербанке?

- 3.3.0.2 Можно ли вернуть уплаченные проценты при досрочном погашении кредита или ипотеки?

- 3.3.0.3 Стоит ли судиться с банком по поводу возврата излишне уплаченных процентов по кредиту?

- 3.3.0.4 Кто-нибудь выигрывал суд с банком по поводу возврата кредитных процентов?

- 4 Возможен ли возврат процентов при досрочном погашении кредита или ипотеки

- 5 Могу ли я вернуть переплаченные проценты при досрочном погашении?

- 6 Все о досрочном погашении ипотеки

Возврат процентов по ипотеке при досрочном погашении

Возврат процентов по ипотеке при досрочном погашении – право заемщика, о котором многие не знают или боятся им воспользоваться.

Возврат процентов по ипотеке при досрочном погашении – право заемщика, о котором многие не знают или боятся им воспользоваться.

Подавляющее большинство банков в России при разработке программ ипотечного кредитования закладывают в схему погашения кредита аннуитетную систему. Согласно этому порядку, платежи в равных суммах разбиваются по месяцам на весь период действия кредитного договора, при этом в структуре каждого периодического платежа сумма тела кредита по мере его погашения возрастает, а сумма процентов – уменьшается. Аннуитетная система обязывает заемщика на первых этапах пользования кредитными средствами погашать проценты, а основной долг возвращать более мелкими суммами, чем в конце срока.

Право заемщика на возврат процентов

В соответствии с данными статистики, очень многие добросовестные заемщики (более половины от таковых) стараются погашать ипотеку досрочно, хотя нередко сознательно идут на более длительный срок оформления кредита. При этом возможны две ситуации:

- Кредит погашается досрочно частями – постоянно или время от времени заемщик самостоятельно увеличивает размер ежемесячного платежа. В этом случае, как правило, банк предлагает воспользоваться либо сокращением срока действия кредитного договора, либо уменьшением фиксированного размера периодических платежей при сохранении срока кредита. Какой бы вариант заемщик не выбрал, переплат по процентам не будет, поскольку в каждый сделанный банком перерасчет будет закладываться начисление процентов за фактический период пользования кредитом.

- Кредит полностью погашается досрочно – в определенный момент времени заемщик с учетом остатка суммы по кредиту решает закрыть все свои обязательства и завершить действие кредитного договора. В этом случае при аннуитетной системе платежей будет образовываться переплата по процентам, потому что их суммы рассчитывались и вносились исходя из более длительного срока действия договора, чем фактически он длился.

Именно вторая из описанных ситуаций и создает основание для обращения в банк по поводу возврата переплаченных процентов – только той суммы процентов, которая была начислена и уплачена за период, когда кредитный договор уже по факту не действовал, несмотря на предусмотренные договором сроки.

Право заемщика на возврат излишне уплаченных процентов предусмотрено как действующим законодательством, так и указаниями (разъяснениями) Центробанка. Оно вытекает из того обстоятельства, что проценты – плата за фактическое пользование кредитными средствами, и если свои обязательства по основному долгу заемщик уже выполнил, причем заранее, речи о взимании процентов идти не может, а если они были погашены ранее – должны быть возвращены.

Те заемщики, кто выполняет условия кредитного договора именно так, как это предусматривает график платежей, не получают право на возврат процентов. Такое право дает только досрочное исполнение обязательств в полном объеме. Почему так происходит? Многие заемщики ошибочно считают, что аннуитетная система предполагает погашение процентов на будущее, как бы авансом. Это не так. На первоначальном этапе действия ипотеки проценты в структуре платежа преобладают только потому, что остаток основного долга, на который и начисляются проценты, очень большой и уменьшается слишком медленно. Да, его можно регулярно уменьшать самостоятельно, увеличивая сумму периодических платежей и обязательно указывая в заявлении о частичном досрочном погашении кредита, что сумма переплаты должны быть направлена на погашение тела кредита. Но здесь банк, чтобы сохранить источник получения прибыли в виде процентов, обязательно предложит, а иногда и изначально предусмотрит в договоре, сокращение срока действия кредита или уменьшение размера ежемесячного платежа. Не согласиться можно только в том случае, если пересмотр условий ипотеки ставится под условие получения согласия заемщика. Но есть ли в этом смысл? Ведь фактически придется сознательно самому идти на переплату по кредиту. Проще и выгоднее выбрать сокращение срока кредитования. Именно по этой причине случаи обращения по поводу возврата процентов при частичных досрочных погашениях ипотеки практически не встречаются.

Обратите внимание: Возврат процентов не всегда возможен, целесообразен и даже не всегда выгоден. Если у вас есть право на налоговый вычет, потенциальный возврат процентов сократит его размер. Получение и вычета, и уплаченных ранее процентов, рассчитанных в отношении одной и той же суммы за один и тот же период, – незаконно. Чтобы не ошибиться, нужно все анализировать и делать расчеты. Многие заемщики, получившие вычет, автоматические утрачивают право на возврат процентов, уже фактически компенсировав свои потери.

Возврат процентов по кредиту. Как рассчитать излишне уплаченные проценты при досрочном погашении ипотеки?

Мы все иногда так или иначе берем кредит. Это может быть займ на телефон или ипотека. Рассмотрим сущность кредита. Кредит — это услуга, за которую нужно платить деньги или проценты банку.

Существуют ситуации, когда после выдачи можно произвести возврат процентов, излишне уплаченных банку. Рассмотрим типичные из них — возврат процентов при досрочном погашении, налоговый вычет, возврат товара, купленного в кредит.

Возврат процентов по кредиту при досрочном погашении .

Речь пойдет о полном досрочном погашении. Это когда вы гасите займ полностью и закрываете договор ипотеки.

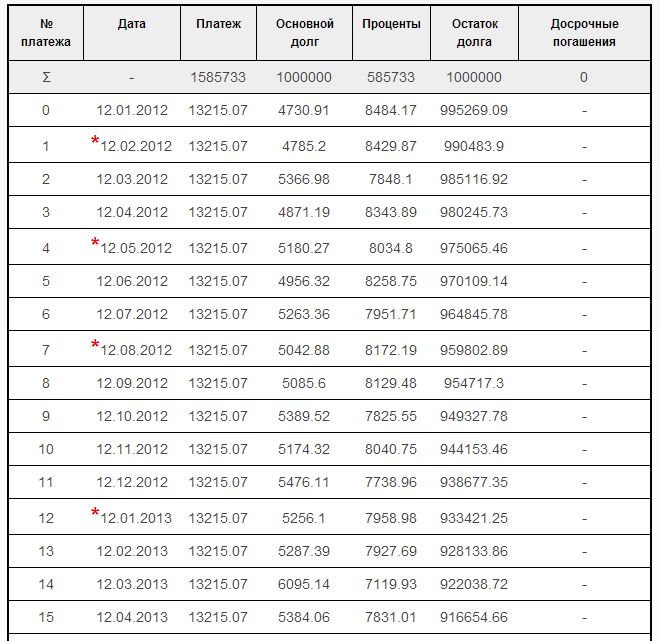

Рассмотрим пример. Допустим у вас есть ссуда на 1 млн. рублей на 10 лет под 10%

Т.е. каждый месяц. вы должны отдавать 0.83 процент от суммы долга.

Вот как выглядит график по займу в данном случае

Первый год вы отдадите процентов 97258.52 рублей.(сумма процентных платежей за первые 12 месяцев)

А общая сумма процентов 585733 рублей(видно из графика платежей.)

Посчитаем какую часть проценты за первый год составляют от общей суммы %.

А должны были заплатить лишь десятую часть.

Таким образом, если мы погасим займ после года его пользования, то мы переплатим

6.6 % от общей суммы процентов. Рассчитаем возврат по займу после досрочного погашения в рублевом эквиваленте.

Деньги в сумме 35143,98 мы можем требовать в качестве возврата излишне уплаченных процентов по займу.

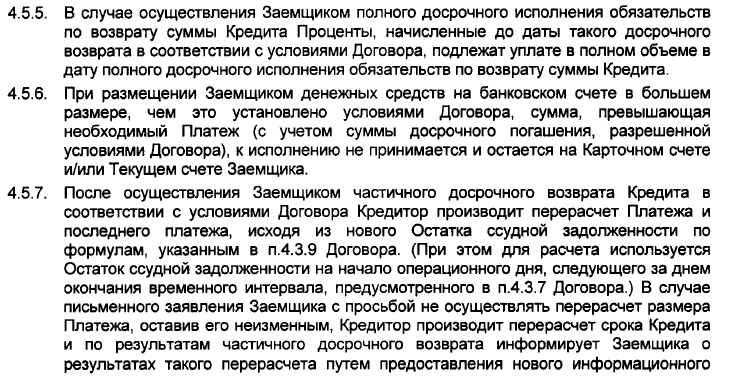

Однако не все так просто. Например банк ВТБ 24 обезопасил себя, указав такую строчку в договоре.

Смотри п. 4.5.7 договора ипотечного займа -он однозначно говорит о запрете вовзрата.

Это строчка говорит о том, что проценты не возвращаются в случае досрочной уплаты по займу. Это очередной повод не судиться а принять все как есть.

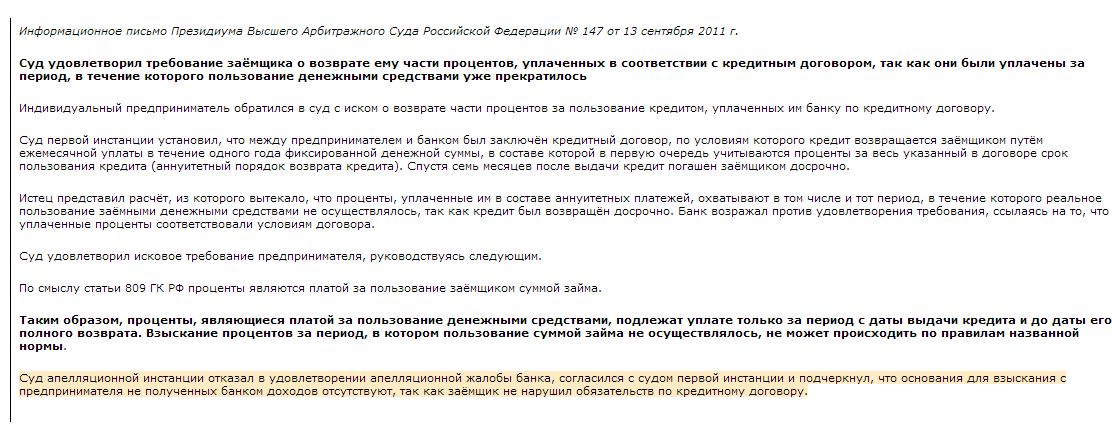

Хотя кое-кто решил по другому и подал в суд.

А вот положительное решение суда по данному вопросу

Как видите деньги можно вернуть по решению суда и то не факт, что суд согласится с вами. По этому поводу есть как положительные решения суда, так и отрицательные. Приведу примеры решений суда.

В целом государство на вашей стороне. Можете подавать в суд и требовать возврата от банка.

Вы можете проконсультироваться у юристов по вопросам, обманывает ли вас банк и как вернуть свои деньги, если это так.

Возврат процентов в виде налогового вычета

По закону если квартиру в ипотеку вы покупаете впервые, вам положен налоговый вычет. Его можно получить на работе и в налоговой. Налоговый вычет состоит из 2 частей

Первая часть — 13 процентов от суммы ипотеки. Эту сумму можно вернуть единовременно и она не изменится. Следует отметить, что максимальная сумма ипотеки в данном случае равна 2 млн. рублей

Т.е. если вы взяли ипотеку более 2х миллионов рублей, вам вернут 13 процентов от 2 млн.

Т.е. максимальная сумма возрвата от суммы займа.

Вторая сумма является переменной — это 13 процентов от суммы выплаченных процентов. Полностью сумму вы можете получить в конце кредита, т.е. когда проценты будут выплачены полностью.

Другой вариант — получать налоговый вычет на работе. С вас просто не будут вычитать 13 процентов с зарплаты. Пока эти 13 процентов не покроют постоянную + переменную часть налогового вычета.

Вы можете посчитать налоговый вычет с помощью калькулятора налогового вычета.

Налоговый вычет можно получить раз в жизни. Т.е. при второй ипотеке налоговый вычет не полагается.

Возврат товара ненадлежащего качества, купленного в кредит

Допустим вы приобрели телефон в кредит в одном из магазинов электроники. Воспользовались предложением банка, например банка Восточный Экспресс.

А телефон через пару месяцев взял и сломался. После диагностики телефон не смогли починить, договор купли-продажи был расторгнут, первый взнос вам вернули, а вот проценты по займу вы регулярно платили в течение 2х месяцев. И с чем же вы остались в итоге. Телефона нет, платили 2 месяца деньги банку.

Встает вопрос — как вернуть проценты по займу, которые вы излишне оплатили?

Один из ответов такой — по закону в случае возврата товара ненадлежащего качества, который продали в кредит, вам вернут уплаченные за товар деньги в сумме погашенного ко дню возврата указанного товара кредита + сумма, оплаченная за предоставление кредита. Тут возникает 2 вопроса — кто вернет и с кем судиться. Скорее всего это будет магазин и вам нужно будет подавать в суд. Из-за пары тысяч это вряд ли целесообразно делать. Но на 100% выигрыш дела нельзя рассчитывать. Есть масса лазеек и масса условий. Нужно внимательно почитать законы и форумы.

Возврат процентов по ипотеке при досрочном погашении

Досрочное погашение кредита – это всегда своего рода риск, ведь вероятность переплаты крайне высока. Возврат средств – процесс сложный и неоднозначный. У многих заёмщиков так и не выходит это сделать. В данном случае нужно понимать, что речь идёт не о налоговом вычете, а о судебном решении в пользу заёмщика.

Чаще всего банки предпочитают давать ипотеку, используя аннуитетное погашение (заёмщик каждый месяц платит одинаковую сумму, при этом сначала погашаются проценты по кредиту, а не сам заём).

Досрочное погашение сокращает срок пользование кредитом. Если заёмщик брал ипотеку на 20 лет, а погасил её через 5 лет, следовательно, согласно Законодательству, он и процентов платить должен меньше. Однако при досрочном погашении аннуитетных платежей банк берёт свой процент сразу и за все 20 лет. Чтобы добиться перерасчета и возврата процентов придётся доказывать свою правоту в суде. Сто процентной гарантии, что деньги вернут, нет. Судебное решение может быть как в пользу заёмщика, так и в пользу банка.

19 октября 2011 был принят Закон «О внесении изменений в ст. 809 и 810 ГК РФ», согласно которому, кредитор имеет право получить все проценты, начисленные до дня возврата займа. Аннуитетный платёж как раз и предполагает начисление всех процентов сразу. Таким образом, согласно этому закону, когда бы заёмщик ни решил досрочно погасить ипотеку, процент придётся платить полностью.

С чего начать возврат процентов при досрочном погашении ипотеки и стоит ли это делать вообще?

Вначале стоит обратиться в банк и попросить объяснить схему начисления процентов по ипотеке. Банк предоставит такую информацию, при этом сотрудники банка будут настаивать на своей правоте, учитывая существующие законы и подписанный клиентом кредитный договор. На момент взятия ипотеки клиент банка знает об аннуитетных платежах и способе начисления банками процентов и при этом ставит свою подпись на кредитном договоре.

Рассчитать сумму переплаты можно, используя экономический онлайн-калькулятор с функцией досрочного погашения http://mobile-testing.ru/ipotechnii_kreditnii_kalkulator_online/. Достаточно ввести в одно поле условия кредитования по договору, а в другое – реальные данные оплаты ипотеки с учётом досрочного погашения. Полученную сумму переплаты можно потребовать возместить. Весь процесс возврата средств дело очень хлопотное и затратное. Необходимо собирать документы, искать хорошего юриста, передавать дело в суд. Потребуется много времени, денег и нервов, прежде чем получится отстоять свои интересы. Гарантий на положительный исход дела никто не даёт. Поэтому прежде чем начинать разбирательство необходимо просчитать, сколько денег можно вернуть. Если дело касается небольшого потребительского кредита, а не ипотеки, возвращать проценты невыгодно.

В кредитном договоре указано, что заёмщик имеет право досрочно погасить ипотеку, а следовательно и претендовать на возврат процентной переплаты, возникшей вследствие реализации данного права.

Если клиент не соглашается с доводами банка, можно обратиться в суд. Для этого, прежде всего, стоит написать в банк заявление в свободной форме с просьбой вернуть переплату процентов при досрочном погашении ипотеки. В заявлении не обязательно ссылаться на законы, постановления и нормативные акты. Желательно написать такое заявление в двух экземплярах и попросить у сотрудника банка сделать отметку о его принятии. Если сотрудники банка отказываются принимать такое заявление, необходимо обращаться к начальству или сразу в суд. Естественно банк откажет вернуть проценты, даже если примет заявление, при этом выдаст стандартную «отписку». Вот с этой бумагой уже можно обращаться в суд.

Начинать процесс судебной тяжбы необходимо с поиска хорошего юриста. Именно юрист даст рекомендации, как правильно составить исковое заявление и какие документы предоставить в суд. В исковое требование к банку следует включить расходы на юриста и сумму морального ущерба. В случае выигрыша в суде банк компенсирует все расходы. Подавать исковое заявление можно по месту проживания.

В случае проигрыша никто не компенсирует затраты заёмщика на оплату услуг юриста. Банки берут на службу опытных юристов, так что выиграть дело будет очень нелегко.

НДФЛ при досрочном погашении кредита в банке

При досрочном погашении ипотеки, налогоплательщик имеет право вернуть часть процентов. Налог с доходов физических лиц составляет 13% именно эту часть процентов по ипотеке можно вернуть законно и без судебных разбирательств. Для этого следует подать в налоговую инспекцию декларацию 3-НДФЛ и прочие документы, подтверждающие уплату процентов по ипотеке. Сделать это можно онлайн на сайте Налогия https://www.nalogia.ru/ в личном кабинете налогоплательщика. После проверки документов налоговой инспекцией, можно подавать заявление на возврат процентов.

Получить деньги можно на свой счет в банке или у работодателя (не будет какое-то время высчитываться НДФЛ).

Возврат процентов при досрочном погашении судебная практика 2017 года

В судебной практике по данному вопросу есть как положительные, так и отрицательные решения. Закономерности в вынесении приговора Верховным Судом РФ нет. Все зависит от профессионализма юристов заёмщика. В Законодательстве нет чёткого определения того, должны ли возмещаться проценты банком при досрочном погашении ипотеки. Подавать в суд на банк всегда рискованно.

Как вернуть проценты при досрочном погашении в Сбербанке?

Сбербанк, как и другие банки, не спешит возвращать деньги. По этому поводу следует обратиться в банк, написав заявление. Если его откажутся принять, стоит обратиться в суд.

Можно ли вернуть уплаченные проценты при досрочном погашении кредита или ипотеки?

Точного ответа на этот вопрос нет, всё будет зависеть от решения суда.

Стоит ли судиться с банком по поводу возврата излишне уплаченных процентов по кредиту?

Если это ипотека, то стоит. За небольшой потребительский кредит возврат средств будет минимальным. За такие деньги не стоит судиться.

Кто-нибудь выигрывал суд с банком по поводу возврата кредитных процентов?

В судебной практике такое бывало, впрочем, как и проигрыши заёмщика в суде.

Возможен ли возврат процентов при досрочном погашении кредита или ипотеки

У многих заемщиков существует миф о том, что банки берут проценты по кредитам или ипотеке наперед и при досрочном погашении должны вам их вернуть. Ниже будут приведены аргументы и расчеты, доказывающие обратное. Давайте развенчаем данный миф.

Материалы данной статьи основаны на ответах пользователей популярного банковского форума.

Во многих темах разделов "Кредиты" или "Ипотека" периодически возникают горячие дискуссии на тему "наглых банков", которые "дурят людей" аннуитетными схемами и дерут с них "будущие проценты". Обычно это происходит после того, как очередное чудо, начитавшись в этих ваших интернетах всякой популистской ерунды, приходит сюда на форум с вопросом - каким образом после досрочного погашения кредита можно отбить назад неправедно отобранное кровожадными банкирами, то есть как можно вернуть назад проценты, "уплаченные наперед".

Логика этих людей совершенно простая. В первых выплатах при аннуитетной схеме подавляющая часть платежа уходит на погашение процентов, а основной долг начинает более-менее активно гаситься после половины срока кредита. Это действительно так - в начале кредита клиент выплачивает большую часть процентов. Но из этого факта они делают совершенно неправильный вывод. Следовательно, - говорят они, - банк в начале кредита уже "взял наперед" те проценты, которые ему причитаются. И - следующий шаг в цепочке рассуждений - при досрочном погашении кредита банк должен это вернуть.

Ну что же, перейдем к цифрам. Если вы действительно хотите разобраться с вопросом, этого не избежать. Не волнуйтесь, для этого нужно всего лишь знание арифметики в объеме 2 класса средней школы (плюс-минус-умножить-разделить) и ничего более.

Допустим, у нас есть ипотечный кредит 1 миллион рублей по ставке 12% годовых, выданный 20 января 2012 года. Гашение кредита осуществляется каждый месяц по 20-м числам. Сразу отмечаю одну принципиально важную вещь - для расчета процентов совершенно неважно, какая у кредита схема выплат (аннуитет или дифф), какую сумму ежемесячного платежа в соответствии с договором платит клиент и на какой срок этот кредит выдан. При расчете процентов это не учитывается.

20 февраля наступает первая платежная дата. Проценты за пользование кредитом за прошедший месяц рассчитываются очень просто - сумма долга умножается на ставку по кредиту, умножается на количество дней и делится на 365 (366 для високосного года), так как ставка обычно выражается в процентах годовых.

Сумма процентов = Долг * Ставка * Дни/365 (366)/100

Для нашего примера это составит:

Сумма процентов = 1 000 000 руб * 12 * 31 / 365 / 100 = 10 191 руб 78 коп.

Итак, проценты за первый месяц составят 10 191 руб 78 коп. При этом нужно понять, что эти деньги клиент платит банку только за то, что один месяц пользовался миллионом рублей, и ни за что другое. Это проценты за уже прошедший месяц, никаких "будущих процентов" здесь нет.

Для ровного счета предположим, что общий платеж по кредиту в соответствии с договором составляет 12 тысяч рублей в месяц. Понятно, что на погашение долга после первого месяца останется всего 12 000 руб - 10 191 руб 78 коп = 1 808 руб 22 коп. Таким образом, после первого месяца долг составит 1 000 000 руб - 1 808 руб 22 коп = 998 191 руб 78 коп. Теперь вы можете рассчитать сумму процентов при втором платеже:

Сумма процентов = 998 191 руб 78 коп * 12 * 29/365/100 = 9 517 руб 01 коп.

Эта сумма платится за то, что клиент пользовался суммой 998 191 руб 78 коп в течение 29 дней с 20 февраля по 20 марта, и никаких "будущих" процентов здесь снова нет. Ну и так далее. Сама-сама-сама (с). Только про високосные годы и про перенос даты платежа при выходных не забудьте.

Некоторые "особо продвинутые" гении, погасив кредит вместо 15 лет, к примеру, за 5 лет, говорят - а вот если бы у меня изначально был пятилетний кредит, то моя переплата по кредиту была бы значительно меньше - а ну-ка верните мне разницу! При этом они и слышать не хотят, что проценты они платили зафактическое пользование кредитными деньгами в течение уже прошедшего времени. Да, при меньшем сроке кредита переплата была бы меньше, но почему? Она меньше не потому, что банк берет проценты "будущие", а потому, что в этом случае ежемесячный платеж гораздо выше и долг гасится быстрее. В нашем примере, если бы ежемесячный платеж был не 12 000 руб, а 50 000 руб, то проценты за второй месяц были бы гораздо меньше, потому что рассчитывались бы на меньший остаток долга. Не хотите переплачивать лишние проценты? Ну так гасите частично досрочно, и уменьшайте свою переплату, вот и все.

Я работаю в банках 16 лет, и еще ни разу не встречал банк, который начислял бы проценты каким-то другим способом. Эти вещи определены ГК РФ ч.2 (статья 809) и Положением ЦБ РФ N39-П от 26 июня 1998 г (отменена 12.10.2015). Если вдруг вам повстречался банк, который считает проценты по-другому (во что я не верю) - ну так пишите претензию и требуйте перерасчета, ссылайтесь на 39-П и уведомляйте банк, что будете просить разъяснений у ЦБ РФ. Если банк действительно неправ (повторю - я в это не верю) - пересчитают, как миленькие. А банков, которые начисляют "будущие" проценты, мне пока не встречалось. Боюсь, что это миф, который существует только в головах тех, кто не в состоянии самостоятельно сложить и умножить несколько чисел. Да, в начале кредита проценты больше, но кто вам сказал, что они должны быть "размазаны" равномерно? С чего вы так решили. Больше долг - больше проценты. Гасится долг - уменьшаются проценты. Все просто.

К громадному сожалению, эти простейшие вещи часто непонятны не только рядовым клиентам банков (что понятно и простительно), но и людям, находящимся на самом верху судебной системы. С огромным недоумением читаю интервью некоторых судей ВАС, которые несут подобную околесицу насчет "будущих процентов" при аннуитете. Знаете, мне кажется, их нужно увольнять со своих постов за профнепригодность. Ну не учили вы в школе математику, не можете сами два на два умножить - ну так напишите запрос в какой-нибудь институт прикладной математики, они вам все распишут. Нет, запросов не пишут, а принимают решения, руководствуясь своим революционным чутьем. Читаешь после этого определения судов и чувствуешь, что попал в какое-то мрачное средневековье (Земля на трех китах и ракеты об небесный свод бьются).

Некоторые особо циничные клиенты могут, конечно, и половить рыбку в этой мутной воде - навешать лапшу про бессовестных банкиров на уши судье, и приложить свой расчет с процентами, "равномерно размазанными" по сроку кредита в соответствии с "пролетарской справедливостью", а не с правилами математики. Может быть, им и повезет, если в банке юрист тупой или судья на банк обижен. Только нужно иметь в виду, что глупость от этого не перестанет быть глупостью, и что она останется глупостью даже тогда, когда зафиксирована в решении суда, хоть районного, хоть конституционного.

Еще один пример: "процентная рассрочка от застройщика"

Однажды пришла в голову мысль, умная или нет, но возможно она объяснит то чем руководствуются люди которые считают что банки с них берут будущие проценты(конечно же как уже было сказано ни один банк не может брать "будущие" проценты ровно также как и прощать заемщикам "прошлые" проценты. то есть он берет всегда столько сколько набежало по ставке не больше не меньше на дату очередного платежа), ну дак вот. В Санкт-Петербурге(не знаю как в остальных регионах) застройщики часто практикуют так называемую процентную рассрочку, типа рассрочка 12 годовых ну там года на 3 на пример для простоты расчетов.

Например абстрактная квартира стоит 3 млн. первоначальный взнос 2 млн. Остаток 1 млн идет в рассрочку под 12 годовых на 3 года. Дак вот как считают строители:

Если годовая ставка 12% то месячная 1%. срок рассрочки 3 года 36 месяцев. Далее они умножают 36 мес на 1 процент. Получают удорожание остатка суммы на 36 процентов. то есть долг+проценты = 1,36 млн. далее полученную сумму они делят на 36 мес (видимо хотят получить аналог аннуитетных платежей) и получается 37,777.

Дак вот в этой схеме в отличие от ануитетной (33214 руб) или дифференцированной (от 37,6 в нач сроке и до 28 тыс в конце срока) схемы платежей по кредиту, будущие проценты как раз присутствуют и после таких расчетов досрочка конечно же не спасет от переплат.

Платишь ты по графику или сразу все бахнешь после первого месяца. Удорожание уже произошли и следовательно проценты с тебя в любом случае возьмут за три года. Итого "переплата"(все же понимают что это не переплата, а как раз плата за пользование чужими банковскими деньгами) при ануитетной схеме получается 195 тыс, при диф. схеме 185 тыс руб., а при такой классной рассрочке от застройщика все 360 тыс. руб.

Так что будьте внимательны оформляя всякого рода рассрочки у застройщиков. Застройщики не банки и под надзором ЦБ не находятся. Как вы с ними договор подпишите так платить и "переплачивать" будете. Видимо после таких схем и идут разговоры о попытке вернуть будущие проценты. В банках конечно же никаких будущих процентов не бывает как бы их приписать не пытались.

Дополнительные материалы по возврату процентов

- Как заставить банк вернуть проценты по кредиту - утверждение, описанное в этой статье как раз таки тут развенчано;

- Личный опыт попытки возврата процентов по ипотеке в Райффайзенбанке .

Если у вас имеется мнение на данный счет, приведите его в комментариях к статье.

Могу ли я вернуть переплаченные проценты при досрочном погашении?

27 марта 2017 г.

— Можно ли вернуть переплаченные проценты по ипотеке при досрочном погашении (аннуитетные платежи)? Банк ВТБ24.

Отвечает адвокат Вадим Кудрявцев:

В 2016 году Верховный Суд РФ впервые создал прецедент, по которому гражданин, досрочно погасивший свой долг перед банком, смог потребовать от банка возвращения ему уплаченных процентов. Данный спор рассматривался в одном из регионов РФ, и суды отказывали гражданину в удовлетворении его исковых требований. Дело дошло до коллегии по гражданским делам Верховного Суда РФ. Судьи Верховного Суда РФ, рассмотрев данное гражданское дело, пришли выводу, что суды нижестоящих инстанций нарушили право гражданина, и вынесли решение, в котором определили следующее:

- в случае полного исполнения своих обязательств перед банковскими структурами и досрочного погашения долга гражданин вправе обратиться в банк с требованием вернуть ему уплаченные проценты;

- в случае отказа банка добровольно вернуть проценты по аннуитетным платежам гражданин вправе обратиться в суд и просить суд о взыскании этих платежей с банка.

Данное решение имеет революционное значение, потому что хоть в России и нет прецедентного права, но суды в РФ при решении споров ориентируются на решения Верховного Суда. Именно Верховный Суд РФ обобщает и распространяет судебную практику на территории РФ. Этот случай будет способствовать тому, что граждане активнее станут выплачивать свои кредиты и при этом не потеряют средства при досрочном погашении.

14 февраля 2017 года судебная коллегия по гражданским делам Верховного Суда по подобному делу определила отменить решение судебной коллегии по гражданским делам Тюменского областного суда, которая годом ранее постановила удовлетворить требования истца (заемщика ВТБ24) частично. Дело направлено на новое рассмотрение.

Отвечает юрисконсульт компании «Мой Семейный Юрист» Роман Азатян:

При досрочном погашении кредита переплаченные проценты можно вернуть в случае, если банк использует систему аннуитетных платежей. То есть когда в первую очередь выплачиваются проценты, а только потом сам долг. Проценты уплачиваются за пользование денежными средствами на срок договора, а так как при досрочном погашении кредита проценты уплачены за период, превышающий реальное пользование денежными средствами, то такие проценты являются излишне уплаченными.

Отвечает руководитель проекта «Рамблер/финансы» Николай Косяк:

В случае переплаты по ипотеке вернуть деньги можно. Причем как в досудебном, так и в судебном порядке. Для начала необходимо получить в банке выписку о погашении долга. Далее обратиться в организацию, где был оформлен кредит, с просьбой вернуть ранее уплаченную сумму. Нелишним будет захватить с собой и имеющийся договор.

Если со стороны банковских сотрудников Вы получите отказ, придется оформлять официальную претензию, отправлять ее заказным письмом с уведомлением о вручении с описью вложения. А также обратиться с жалобой в Роспотребнадзор. Если и в этом случае банк не пойдет навстречу, следует подать в суд иск о возврате неосновательного обогащения.

Текст подготовила Мария Гуреева

Присылайте свои вопросы о недвижимости, ремонте и дизайне на адрес: [email protected] Мы найдем тех, кто сможет на них ответить!

Не пропустите:

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Все о досрочном погашении ипотеки

Ипотечные кредиты отличаются длительными сроками и, как следствие, высокими переплатами. Чтобы погасить задолженность побыстрее и сэкономить средства, заемщику на помощь приходит досрочное погашение ипотеки. Его условия и способы отличаются в зависимости от требований банка.

Можно ли погасить задолженность досрочно

В 2018 году, согласно действующему законодательству РФ, банк-кредитор не имеет права ограничивать заемщика в его желании рассчитаться по своим обязательствам раньше срока. Это касается всех видов займов, в том числе и жилищных. Данный правовой вопрос регламентируется Федеральным законом №284-ФЗ «О внесении изменений в ст. 809 и 810 ч. 2 Гражданского кодекса РФ» от 19.10.2011 г.

В ст. 809 определяется порядок начисления процентов при досрочном расчете:

«В случае возврата досрочно суммы займа, предоставленного под проценты, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части».

В ст. 810 указаны условия проведения оплаты и срок, в течение которого заемщик должен уведомить банк о своем намерении:

«Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно».

Как пересчитываются проценты и сумма долга

Как правило, банки классифицируют раннее погашение ипотеки на частичное и полное. Два способа предполагают разный порядок перечисления задолженности и процентов.

Если клиент вносит средства сверх ежемесячного платежа (частичное погашение), происходит перерасчет остатка задолженности и банк пересматривает график выплат. При этом заемщик может выбрать один из вариантов:

- Уменьшение ежемесячного взноса с сохранением прежнего срока – этот способ позволяет снизить нагрузку на бюджет клиента.

- Сокращение срока кредитования без изменения платежа – данный вариант наиболее выгоден для минимизации переплаты. Однако в этом случае размер финансового бремени не уменьшается и заемщик рискует не справиться со своими обязательствами.

Сумма, которую клиент вносит досрочно, за минусом начисленных процентов направляется на погашение части основного долга. При аннуитетных платежах доля переплаты будет выше по сравнению с дифференцированной схемой.

Если ипотека погашается полностью, то клиент должен выплатить сумму основной задолженности и начисленный процентов по состоянию на дату проведения операции (проценты за будущие периоды платить не нужно). Так как при дифференцированной схеме задолженность по телу кредита погашается быстрее, по сравнению с аннуитетной, то и сумма переплаты в первом случае будет меньше.

Такой способ досрочной выплаты предполагает полное закрытие долга и завершение действия кредитного договора.

Что такое возврат излишне выплаченных процентов

В случае если заемщик заранее погасил жилищный кредит, он может потребовать от банка вернуть часть излишне уплаченных процентов. Это актуально для аннуитетной схемы выплаты ипотеки, когда на начальном этапе кредитования основной долг практически не уменьшается.

Рассмотрим, как образуется переплата на примере:

- Кредит оформлен на срок 10 лет, изначально банк насчитывает проценты, основываясь на сумме основного долга и периоде выплаты, условно, эта сумма составит 50 000 рублей. При аннуитетных платежах объем процентов в денежном выражении распределяется таким образом, что большая их часть погашается в первые месяцы.

На практике это выглядит так:

- Если переплата за 10 лет равна 50 000, то в первый год будет выплачено около 9 000, а в последний – 700 рублей. Перечисляя средства за кредит полностью, не через 10 лет, а через год, общая переплата составит те же 9 000 рублей, но если бы кредит изначально был оформлен на 1 год, то переплата бы составила около 5 000 рублей. Таким образом, разница 9 000 – 5 000 = 4 000* рублей – это сумма излишне уплаченных процентов.

*Все расчеты приблизительны, суммы округлены до тысяч, без учета рублей и копеек.

Несмотря на положения кредитного договора, присутствует факт ущемления права заемщика, так как он выплатил проценты за периоды, в которые деньгами банка уже не пользовался. Закон о защите прав потребителей аннулирует любые договорные отношения, которые ущемляют права физических лиц. Судебной практике известны случаи, когда такие иски были удовлетворены (Определение СК от 23 декабря 2014 г. N 83-КГ14-9).

Однако важно отметить, что практика на этот счет еще молода. Хотя первым такое решение вынес Верховный Суд РФ, после оно было пересмотрено и на данный момент находится на очередном рассмотрении. Причиной тому стало заявление, что при меньшей сумме переплаты (и оформлении договора на более короткий срок), размер ежемесячного платежа был бы больше, чем вносилось фактически. При этом нижестоящие инстанции чаще всего поддерживают мнение Верховного Суда РФ.

Таким образом, возможность вернуть часть средств присутствует. При этом важно учесть, что все судебные издержки полностью лягут на заемщика, независимо от исхода. Следовательно, смысл в этом есть лишь в тех случаях, когда речь идет о крупных суммах.

Выгодно ли досрочно гасить ипотеку

При любой схеме выплат полное и частичное досрочное погашение определенно имеет смысл. Если есть возможность закрыть ипотечный кредит заранее, то лучше ею воспользоваться, так как это позволит рассчитаться с банком и не платить проценты.

Если сразу нет всей суммы для полного погашения, то при оплате необходимо учитывать следующие особенности:

- Частичный возврат задолженности при аннуитетной схеме будет особенно полезен в первые годы действия кредитного договора, когда бóльшую часть ежемесячного платежа занимают проценты.

- Чтобы быстро закрыть ипотеку необходимо правильно выбирать дату операции. Выгоднее всего вносить дополнительный взнос в день ежемесячного платежа, когда текущие проценты уже уплачены. В этом случае вся сумма досрочного взноса пойдет на погашение основного долга.

- Частичная оплата позволит снизить расходы на страхование залогового имущества от рисков утраты и повреждения. Данный страховой полис нужно делать ежегодно, а его стоимость рассчитывается исходя из остатка основного долга.

Посчитать фактическую экономию можно в кредитном калькуляторе, расположенном на сайте финучреждения.

Ключевая выгода в том, что на сумму, выплаченную досрочно, проценты не начисляются. Кроме этого, исполнение своих обязательств по ипотечному кредиту ранее установленного срока не препятствует получению налогового вычета, как имущественного, так и по уплаченным процентам.

Сейчас каждый жилищный займ выдается с возможностью раннего погашения. При этом, даже если соответствующая сумма уже внесена на счет, банки не делают списание средств без получения подтверждения от клиента. Чтобы оплатить ипотеку раньше срока заемщику понадобится:

- Уточнить минимально допустимую сумму для досрочного погашения или точную для полного закрытия дога. Эту информацию можно узнать у специалистов банка либо в ипотечном договоре.

- Пополнить счет, с которого производится оплата кредита.

- Оформить заявление в отделении банка на проведение операции, указав сумму, счет и дату списания. В некоторых организациях это можно сделать в интернет-банкинге (Сбербанк), с помощью оператора колл-центра (банк ВТБ) или направить документы по почте («Россельхозбанк»).

- Дождаться списания средств и получить у сотрудников банка подтверждающие документы (справка о закрытии ипотеки или новый график платежей).

Если заявление подается при личном визите в офис, кроме паспорта заемщику может потребоваться ипотечный договор, график и бумаги по объекту недвижимости.

Также при оформлении заявки важно учитывать особые условия банка, которыми он руководствуется в зачислении досрочных платежей. Например, Сбербанк не проводит пересчет задолженности в праздничные и выходные дни, и поэтому в подобных случаях время обработки заявления увеличивается. В «Россельхозбанке» дополнительные взносы учитываются только в дату ежемесячного платежа.

Информация могла устареть. Проверяйте информацию на официальном сайте.

(Пока оценок нет)

(Пока оценок нет)