Содержание

- 1 Порядок и правила предоставления налогового вычета за обучение в 2018 году

- 2 Налоговый вычет за обучение ребенка

- 3 Порядок заполнения отчетности по подоходному налогу (3-НДФЛ) для получения налогового вычета по обучению

- 4 Налоговый вычет за обучение в 2018 году

- 5 Инструкция по возврату НДФЛ за очное / заочное обучение ребенка

- 6 Как получить налоговый вычет за обучение

Порядок и правила предоставления налогового вычета за обучение в 2018 году

Применение вычета за обучение снижает налоговую базу по НДФЛ лица, имеющего облагаемые налогом доходы.

Воспользоваться льготой можно при обращении в ИФНС с заявлением, декларацией 3-НДФЛ и документами, подтверждающими право.

Возврат налога осуществляется Инспекцией или работодателем.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно!

Что собой представляет данный социальный вычет

Вычет в сумме произведенных расходов применяется к налоговой базе по НДФЛ – доходов, полученных в календарном периоде. Возврат производится с учетом ограничения удержанного налога и предела вычета.

Особенности налогового вычета:

- Применение осуществляется многократно. Заявить льготу допускается ежегодно, в пределах установленного ограничения по сумме или величине расходов. Вычет предоставляется в размере меньшей из сумм.

- В случае превышения суммы платежа за учебу установленного лимита остаток не переносится на будущие периоды. В пределах календарного года можно использовать только часть, ограниченную НК РФ.

Размер льготы зависит от категории лиц, оплата обучения которых произведена налогоплательщиком. Порядок предоставления вычета, категории лиц, обучение которых льготируется, документооборот установлен ст. 219 НК РФ. Законодательством не установлено ограничение в отношении учебных заведений. Допускается заявлять вычеты по обучению, полученному в государственных или коммерческих учреждениях.

Возможность получить льготу имеется при соблюдении условий:

- Принадлежность к гражданству РФ.

- Наличия в периоде оплаты обучения дохода, облагаемого по ставке 13%.

- Предоставления в ИФНС документов, подтверждающих факт обучения.

- Осуществления оплаты лицом, заявляющим льготу.

- Наличия у учебного заведения государственной аккредитации. Данные лицензии на право предоставления услуг указываются в договоре. При отсутствии сведений к договору необходимо приложить копию лицензии.

Возврат налога не производится по вычетам расходов, компенсированных предприятием (работодателем налогоплательщика), социальным фондом, материнским капиталом или иной структурой. Вычет предоставляется только физическому лицу, понесшему траты.

Возврат налога производится по затратам, понесенным:

- На собственную учебу или повышение квалификации. Принимаются расходы, понесенные за учебу в любой форме обучения.

- На учебу детей, братьев, сестер, находящихся в возрасте до 24 лет. Учитываются братья и сестры с одним или двумя общими родителями. Льгота применяется для очной системы обучения.

- На обучение лиц, находящихся под опекой. Предельный возраст подопечных для получения вычета – 18 лет.

- При составлении договора обучения родственников в документе должно быть указано лицо, в дальнейшем заявляющее право на льготу. Заявитель на льготу должен быть указан в качестве заказчика и плательщика за обучение родственника. Допускается указание обоих лиц – обучаемого и заказчика (плательщика). Претендовать на льготу по обучению детей или попечителей имеет право только один из родителей (опекунов).

Например, если обращение в ИФНС производится в 2018 году, вычет можно заявить за 2015-2017 годы обучения. Подача декларации производится в течение календарного года, следующего за годом осуществления расходов. Срок давности установлен в ГК РФ и равен 3 годам. По истечении периода исковой давности вычет не предоставляется.

Для получения вычета время обучения не имеет значения. Не влияет на возврат налога и то, что обучаемый находится в академическом отпуске. При определении срока исковой давности подсчет периода заявления вычета учитывается год произведения оплаты. В качестве платежных документов принимаются стандартные формы – выписка на перевод с расчетного счета, квитанция на взнос наличностью и прочие.

Размер социального вычета, предоставляемого за обучение, имеет предельное ограничение, установленное в ст. 219 НК РФ. Оплата обучения самого налогоплательщика ограничена размером 120 000 рублей ежегодно. Величина вычета по расходам обучения родственников установлена в 50 000 рублей, предоставляемого на каждого из лиц.

Особенность предоставления социального вычета состоит в наличии общего ограничения по всем видам вычетов. Применить полную сумму льготы в размере 120 000 рублей, потраченных на обучение, можно лишь в случае отсутствия других заявленных вычетов социальной категории – лечения, приобретения лекарств, участия в негосударственном пенсионном страховании. При наличии нескольких видов вычетов в налоговом году у лица имеется право выбора.

Рассмотрим случай с возвратом налога при оплате обучения детей.

Гражданин Конев А.А. имеет доход по обычному виду деятельности в качестве наемного работника. В 2017 году Конев А.А получил доход в размере 300 000 рублей. Лицо имеет троих детей и оплатил их обучение в 2017 году в сумме (50 000+40 000+40 000) = 130 000 рублей.

Допустим, работник не использовал право на стандартный вычет и применяет только социальный вычет. Величина налога к уплате до применения льготы: 300 000 * 13%= 39 000 рублей. После проверки ИФНС документов гражданину был предоставлен вычет в полном размере оплаченного обучения детей. Сумма налога к уплате работника в 2017 году снизилась и составила (300 000 — 130 000) * 13% = 22 100 рублей. Гражданин Конев А.А. имеет право вернуть налог в размере 16 900 рублей.

Для получения льготы в виде вычета с последующим возвратом переплаченного налога потребуется предоставить декларацию 3-НДФЛ с приложением подтверждающих документов. Формы подтверждают факт обучения, оплаты, родства и наличие облагаемых доходов. Отдельным документом подается заявление на возврат суммы.

В состав приложений при получении вычета за обучение самого налогоплательщика входят:

- Документ, подтверждающий личность.

- Справка, подтверждающая доходы. Документ выдается работодателем по форме 2-НДФЛ. При наличии нескольких мест трудоустройства справки предоставляются со всех предприятий.

- Договор, заключенный с учебным заведением. К учреждениям относятся курсы повышения квалификации, ВУЗы, заведения профессионального среднего образования, детские сады и иные образования коммерческого или некоммерческого профиля.

- Лицензия учебного заведения при отсутствии данных в договоре.

- Документы, подтверждающие произведенную оплату.

Перечень документов может быть расширен на усмотрение территориальной Инспекции ФНС. Так, некоторые органы обязывают предоставить акт приема-передачи услуг, дополнительные ежегодные соглашения к договору и иные формы. Основной перечень документов Инспекции публикуют на официальном сайте или информационных стендах. В ряде случаев представление уточняющих документов может истребовать проверяющий камерально право на льготу инспектор.

При соискании вычета за обучение родственников дополнительно к основному списку бумаг представляются:

- Для лиц, оплачивающих обучение детей – свидетельство рождения.

- Для лиц, оплачивающих учебу братьев и сестер – документ, свидетельствующий о наличии родства. В большинстве случаев предоставляется свидетельство о рождении заявителя.

- Паспорт или свидетельство о рождении родственника, обучение которого оплачивалось.

- Для опекунов потребуется приложить справку об опеке или решение суда.

- Официальную бумагу из учебного заведения, подтверждающую очную форму. В случае наличия информации об очном обучении в договоре необходимость в справке отсутствует.

Если в платежных документах обучения родственников случайно был указан не плательщик, потребуется предоставить нотариальную доверенность на право внесения конкретной суммы в указанную дату по договору. Мнения ИФНС по вопросу реквизитов оплаты расходятся, что создает предпосылки для отказа при внесении сумм третьими лицами. В случае оформления платежного документа на супруга заявителя льготы необходимо приложить свидетельство о браке.

Контроль за налогообложением физических лиц и предоставлением льгот производится территориальными ИФНС.

Для получения вычета потребуется:

- Обратиться в Инспекцию с пакетом документов, декларацией 3-НДФЛ и заявлением, содержащем просьбу о возврате переплаченного налога. После проведения камеральной проверки и положительном результате заявитель получит сумму на указанный плательщиком расчетный счет. Вычет предоставляется по истечении налогового календарного периода.

- Предоставить в Инспекцию документы для проверки права на получение льготы и получить положенную сумму налога у работодателя. Вычет предоставляется на основании извещения, выданного ИФНС в текущем году уплаты НДФЛ.

Подача документов на льготу осуществляется лично, почтой или через доверенное лицо. Налогоплательщик может воспользоваться правом на подачу документов через личный кабинет, открытый на официальном сайте Инспекции. Использование личного кабинета позволяет экономить время и предоставляет возможность проследить момент окончания проверки.

Возврат сумм излишне уплаченного налога производится в безналичной форме.

После окончания камеральной проверки сумма переплаты учитывается на лицевом счете налогоплательщика, имеющего разбивку по видам налогов. Перевод средств на расчетный счет лица осуществляется на основании заявления и по данные, предоставленным в документе. При отсутствии счета его потребуется открыть в любом отделении банка.

Заявление составляется лицом в письменной форме по образцу, предоставленном ИФНС.

Применяет форма составления заявления:

- Вступительная часть или шапка. В правом верхнем углу документа указывают ИФНС, в адрес которой направляется заявление и данные налогоплательщика, заявляющего льготу. Сведения включают фамилию, имя, отчество в полном написании, данные паспорта, адрес регистрации. В обязательном порядке указывается контактный телефон, необходимый для связи в период проверки.

- Название документа.

- Текст, содержащий просьбу вернуть переплаченный налог, полученный после предоставления вычета, на расчетный счет. В документе требуется указать полные реквизиты банка, открывшего счет лицу.

Документ подписывается налогоплательщиком лично с расшифровкой данных ФИО и даты составления заявления. Имеется возможность подать заявление на перевод суммы в более позднее время. Получить положенную сумму можно в пределах 3-х лет с даты окончания камеральной проверки. По истечении срока сумма остается на лицевом счете налогоплательщика, но использовать ее (зачесть, вернуть) не представляется возможным.

Вычет за обучение ребенка предоставляется только при оплате очной формы, что предполагает посещение в заведении постоянных и регулярных занятий. При очной или вечерней форме учеба производится в нерегулярном режиме и применяется в ВУЗах или учреждениях средне-специального профиля.

Курсы, учебу в автошколе, секции или кружки по интересам не могут иметь варианты предоставления в вечерней или заочной формах. Обучение проводится в регулярном режиме, что позволяет отнести обучение к очной форме. Для подтверждения факта регулярной учебы необходимо предоставить справку или иметь сноску в договоре.

В состав расходов, заявляемых для получения вычета, включаются только платежи за произведенное обучение. Льгота по сопутствующим суммам не предоставляется. Например, если в стоимость курсов иностранного языка входит оплата ланча, сумма должна быть исключена из затрат. Для получения точной суммы расходов, не относящихся к обучению, потребуется дополнительно предоставить смету затрат учреждения по конкретному обучаемому.

О данном виде социального налогового вычета смотрите в следующем видеосюжете:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Налоговый вычет за обучение ребенка

Согласно Налоговому Кодексу РФ, если родитель оплачивает обучение своих детей, то он имеет право вернуть себе часть затраченных средств посредством получения налогового вычета.

Если на текущий момент Вы совсем не знакомы с процессом получения вычета за обучение, то мы советуем для начала ознакомиться с нашими статьями: Информация о вычете за обучение, Документы для получения вычета за обучение, Процесс получения вычета за обучение. В данной статье мы не будем еще раз останавливаться на основных понятиях, связанных с вычетом (суть вычета, процесс получения, сроки возврата и т.п.), а сконцентрируемся на особенностях и сложностях, связанных с оформлением налогового вычета за обучение детей.

Размер вычета на обучение детей рассчитывается в рамках календарного года и определяется следующими факторами:

- Вы не можете вернуть себе за год больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты). Соответственно, если у Вас не было официального дохода, и с Вас не удерживался налог на доходы, то получить вычет Вы не сможете.

- В общей сумме Вы можете вернуть до 13% от Ваших расходов на обучение детей, но не более 6 500 рублей в год за одного ребенка. Это связано с тем, что максимальная сумма на вычет не может превышать 50 тыс. руб. на каждого ребенка (50 тыс. руб. х 13% = 6 500 рублей).

Пример: В 2018 году Портнов А.М. оплатил очное обучение в университете своей дочери Дарьи в размере 75 тыс.руб. и обучение в платном школьном кружке своему сыну Сергею в размере 36 тыс.руб. При этом за 2018 год Портнов заработает 300 тыс.рублей (и, соответственно, заплатит подоходный налог в размере 39 тыс.рублей).

По окончании 2018 года Портнов А.М. сможет получить вычет в размере: 50 тыс.руб. (макс.размер вычета на ребенка) х 13% + 36 тыс.руб. х 13% = 11 180 руб. Так как Портнов за год заплатил налога больше, чем 11 570 руб., то вычет он сможет получить в полном объеме.

Ограничение по возрасту ребенка

Получить вычет за обучение ребенка можно только в том случае, если на момент оплаты обучения ребенку не исполнилось 24 года (пп.2 п.1 ст.219 НК РФ, Письмо Минфина России от 21.12.2011 N 03-04-05/7-1085).

Пример: Дочь Котова А.А. Анна обучается в институте по очной форме. В 2017 году Котов оплачивал ее обучение в размере 7 тыс.руб. в календарный месяц. При этом 1 июня 2017 года Анне исполнилось 24 года. Соответственно, Котов сможет получить вычет по расходам на обучение дочери, которые он понес до 1 июня. Размер вычета за 2017 год составит: 5 мес. х 7 тыс.руб. = 35 тыс.руб. (4 550 руб. к возврату).

Вычет за обучение детей предоставляется только в том случае, если ребенок учится по очной форме (пп.2 п.1 ст.219 НК РФ). По таким формам обучения, как вечерняя, заочная, очно-заочная, вычет получить нельзя (Письма Минфина России от 24.03.2017 №03-04-05/17204, от 27.05.2016 №03-04-05/30655, от 13.09.2013 N 03-04-05/37885)

При этом при подаче документов в налоговый орган родитель должен подтвердить очную форму обучения ребенка. Это можно сделать одним из двух способов (Письмо Минфина России от 08.10.2014 № 03-04-05/50631):

- соответствующей записью в договоре с образовательным учреждением (такая запись содержится почти во всех договорах об оказании образовательных услуг);

- справкой, которую выдает образовательное учреждение (в случае отсутствия записи о форме обучения в договоре).

Заметка: очное обучение - стандартная форма образования, предполагающая постоянную учёбу, а заочное – периодическое, подразумевающее выполнение эпизодических работ и самостоятельную подготовку по учебному плану. Соответственно, такие формы обучения, как заочная/вечерняя/очно-заочная, относятся в большинстве случаев только к получению средне-специального или высшего образования. Всевозможные кружки, секции, дополнительные курсы, занятия в автошколе, несмотря на частоту и продолжительность занятий, чаще всего считаются очной формой обучения.

Пример: В 2018 году Павлов И.И. оплатил обучение в автошколе своему 22-летнему сыну Константину в размере 25 тыс.рублей. Так как обучение в автошколе относится к очной форме образования, Павлов И.И. сможет получить вычет за 2017 год в размере 25 тыс.рублей (к возврату 25 тыс.руб. х 13% = 3 250 рублей).

При этом, если в договоре с автошколой не будет указано, что обучение проходило по очной форме, то к документам потребуется приложить справку из автошколы о форме обучения (предоставляется по запросу).

Пример: В 2017 году Русов Н.А. оплатил:

- обучение в вузе по очно-заочной форме своей дочери Лены в размере 40 тыс. руб.;

- курсы английского языка своему сыну Павлу в размере 30 тыс.руб.;

Так как Лена обучается на очно-заочном отделении, вычет за ее обучение Русов Н.А. получить не сможет. Поэтому максимум за 2017 год он сможет вернуть 30 тыс.руб. * 13% = 3 900 руб.

При этом, если в договоре по курсам не будет указано, что обучение проходило по очной форме, то к документам потребуется приложить справку из учебного заведения, где проходили курсы о форме обучения (предоставляется по запросу).

За что можно и за что нельзя получить вычет?

При соблюдении ограничений по возрасту (до 24 лет) и форме обучения (только очная) вычет может быт получен за оплату образовательных услуг ребенка в абсолютно любом учреждении, которое имеет соответствующую лицензию. В частности, вычет может быть оформлен за:

- оплату образовательных дошкольных услуг в детском садике;

- оплату обучения в школе;

- оплату дополнительного образования в кружках и секциях;

- оплату обучения в автошколе;

- оплату учебы в средних специальных учебных заведениях (лицеях, колледжах и т.д.);

- оплату обучения в вузе.

Однако, важно отметить, что вычет предоставляется только за образовательные услуги. К примеру, нельзя получить вычет за оплату пребывания или питания ребенка в детском садике (только за предоставленные там образовательные услуги) или оплаты пребывания в группе продленного дня в школе.

Заметка: вычет также может быть получен при получении образовательных услуг у индивидуального предпринимателя без лицензии в случае, если у него одним из видов экономической деятельности являются образовательные услуги (Письмо Минфина России от 18.08.2014 № 03-04-05/41163).

На кого должны быть оформлены документы?

Наибольшее количество вопросов и проблем при получении вычета за обучение детей связано с оформлением документов.

В идеальном случае все документы должны быть оформлены на родителей:

- в договоре на оказание образовательных услуг родитель должен быть указан в качестве заказчика и плательщика;

- платежные документы (квитанции, приходно-кассовые ордера и т.п.) должны быть также оформлены на имя родителя;

При этом на кого из родителей оформлены документы значения не имеет (см. Документы могут быть оформлены на любого из родителей).

Соответственно, если Вы еще только заключаете договор/оплачиваете обучение, то мы советуем стараться оформлять документы именно таким образом. В этом случае никаких проблем с вычетом и вопросов от налоговых органов в процессе его получения у Вас не возникнет.

Однако, на практике очень часто встречаются ситуации, когда все не так идеально: договор оформлен только на детей или в платежных документах в качестве плательщика значится имя ребенка. Рассмотрим три наиболее часто встречающихся случая более подробно.

Договор оформлен на родителя, в платежном документе в качестве плательщика указано имя ребенка.

В этом случае родитель может попробовать получить вычет, дополнительно предоставив доверенность на внесение денежных средств ребенком от имени родителя (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135, Письма УФНС России по г. Москве от 16.09.2009 N 20-14/4/096655, от 17.07.2009 N 20-14/4/[email protected], Определение Конституционного Суда РФ от 23.09.2010 N 1251-О-О). Доверенность должна быть предоставлена в письменной форме и не требует нотариального заверения (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135). Однако стоит отметить, что позиция налоговых органов по поводу того, является ли доверенность доказательством оплаты обучения родителем, достаточно неоднозначна, и поэтому даже при ее наличии возможен отказ в вычете (Вы можете уточнить этот вопрос в своей налоговой инспекции).

Договор оформлен только на ребенка, в платежном документе в качестве плательщика указано имя родителя.

Согласно письму МинФина от 24.08.2015 №03-04-05/48662 для получения вычета у Вас должны быть документы, подтверждающие Ваши фактические расходы за обучение (платежные документы, оформленные на имя родителя). При этом не имеет значения, что договор с образовательным учреждением заключен с ребенком. Главное, чтобы он (договор) доказывал обучение ребенка в соответствующем образовательном учреждении.

Таким образом родитель в данном случае вправе рассчитывать на вычет, даже учитывая, что он не указан в договоре на оказание образовательных услуг (данная позиция также подтверждается Письмом МинФина РФ от 18.06.2015 №03-04-05/35299).

Договор и платежные документы оформлены на ребенка.

Ситуация, когда все документы оформлены на ребенка, а вычет хочет получить родитель, является комбинацией (и худшим случаем) двух описанных выше ситуаций. Однако, исходя из выводов, описанных выше, мы считаем, что родитель вправе подать документы на вычет даже в данном случае, так как:

- Налоговый Кодекс РФ не содержит требований относительно того, на кого оформлен договор (см. ситуацию выше "Договор оформлен на ребенка, а платежные документы на родителя");

- доверенность на внесение денежных средств в совокупности с платежными документами может считаться доказательством несения расходов родителем (см. ситуацию выше "Договор оформлен на родителя, в платежные документы на ребенка")

Однако, как и в предыдущих ситуациях, окончательное решение по поводу предоставления вычета будет зависеть от позиции налоговой инспекции, производящей камеральную проверку документов. Вы можете связаться со своим налоговым органом и уточнить его позицию по данному вопросу. В случае отказа в вычете Вы также будете вправе подать жалобу на решение налогового органа.

Документы могут быть оформлены на любого из родителей

Как мы отметили в предыдущем разделе важно, чтобы подтверждающие документы (договор, платежные документы) были оформлены на родителей. Однако, при этом стоит отметить, что на кого именно из родителей они будут оформлены абсолютно не важно. Даже в случае, если подтверждающие документы оформлены на одного из супругов, другой супруг вправе получить налоговый вычет на обучение ребенка. Это связано с тем, что в силу положений Семейного кодекса РФ денежные средства, потраченные на обучение, являются совместной собственностью супругов. Соответственно, даже если супруг не указан в документах, подтверждающих право на вычет, он участвует в расходах на оплату обучения своего ребенка. (Письмо Минфина России от 18.03.2013 N 03-04-05/7-238, Письмо ФНС России от 13.03.2012 N ЕД-4-3/[email protected], Письмо УФНС России по г. Москве от 10.06.2013 N 20-14/[email protected]) Если подтверждающие документы оформлены на другого супруга (не на того, кто получает вычет), то к комплекту документов на вычет нужно приложить копию свидетельства о браке.

Пример: В 2018 году Калинин А.Н. и Калинина Н.Т. оплатили обучение своего сына в платной школе размере 40 тыс.рублей. При этом договор на оказание образовательных услуг и платежные документы были оформлены на имя супруги. Однако, получить вычет Калинина Н.Т. не может, так как с 2016 года находится в декретном отпуске (и, соответственно, не платит налог на доходы). В этом случае, несмотря на то, что документы оформлены на имя жены, вычет в полном объеме сможет получить ее супруг Калинин А.Н.

Порядок заполнения отчетности по подоходному налогу (3-НДФЛ) для получения налогового вычета по обучению

Декларация, представляемая в налоговый орган для получения налогового вычета (далее н/в) по тратам за обучение, должна быть составлена на бланке формы 3-НДФЛ и заполнена в соответствии с установленным порядком. Бланк декларации должен быть того года, за который планируется возмещение расходов. Иными словами, если н/в заявляется за 2014 год, то и бланк должен быть актуальным именно на этот период.

- Ручное заполнение;

- На компьютере (без применения специальных программ);

- С помощью программ, разработанных ГНИВЦ ФНС.

- Заказать услугу на нашем сайте (форма внизу статьи или всплывающая форма в правом нижнем углу экрана).

Бланк декларации 3-НДФЛ, актуальной на дату произведения расходов формы, можно получить в любом налоговом органе, а также, скачав c сайта Федеральной налоговой службы.

Бланк декларации 3-НДФЛ, актуальной на дату произведения расходов формы, можно получить в любом налоговом органе, а также, скачав c сайта Федеральной налоговой службы.

Заполнение документа должно осуществляться в соответствии с установленным порядком, которым определены основные условия для заполнения декларации от руки. К ним законодатель относит:

- Внесение сведений в документ заглавными печатными буквами;

- Каждой букве должна отводиться отдельная ячейка (в том числе и знакам препинания);

- Сведения вносятся справа налево, числовые показатели выравниваются по правому краю;

- Пустые ячейки отчеркиваются прямой линией;

- В готовом документе не должно быть никаких исправлений, помарок, замазок, затирок и ошибок. Все сведения должны быть верными и актуальными. Ошибки в документе являются основанием для отказа в его приеме;

- В случае если документ распечатывается на компьютере, не допускается печать с двух сторон, а также скрепление листов документа и повреждение, расположенного в верхней части документа, штрих-кода.

В случае возникновения каких-либо вопросов гражданин может обратиться за разъяснением в налоговый орган, который обязан будет проконсультировать лицо и если это необходимо, помочь ему заполнить декларацию.

Заполнение отчетности с помощью компьютера (без использования спецпрограмм)

Для того чтобы заполнить декларацию на компьютере, необходимо вначале установить на ПК такие программы, как Acrobat Reader (если декларация в формате *pdf) и Microsoft Excel (если декларация в формате *xlc). Декларацию 3-НДФЛ в формате *pdf можно скачать на сайте ФНС РФ. Более адаптированную и простую для заполнения форму в формате *xlc можно скачать на нашем сайте.

Для того чтобы заполнить декларацию на компьютере, необходимо вначале установить на ПК такие программы, как Acrobat Reader (если декларация в формате *pdf) и Microsoft Excel (если декларация в формате *xlc). Декларацию 3-НДФЛ в формате *pdf можно скачать на сайте ФНС РФ. Более адаптированную и простую для заполнения форму в формате *xlc можно скачать на нашем сайте.

К электронному заполнению законодатель не предъявляет столь строгих требований, как к ручному и ограничивается лишь указанием на то, что сведения должны быть внесены заглавными печатными буквами с использованием шрифта Courier New размером 16-18.

Заполнение документа с использованием специальных программ

Наиболее простым является способ внесения сведений в отчетность с помощью специального ПО, разработанного финансовым ведомством.

Наиболее простым является способ внесения сведений в отчетность с помощью специального ПО, разработанного финансовым ведомством.

Программы расположены на сайте ФНС РФ и ГНИВЦ ФНС и доступны для скачивания абсолютно бесплатно. Всего способов заполнения отчетности с помощью указанных программ три:

- Личный кабинет налогоплательщика (ЛКН);

- Программа «Декларация»;

- Программа «Налогоплательщик ЮЛ».

Рекомендация: Наиболее адаптированной для применения физическими лицами является программа «Декларация», которую можно скачать на сайте финансового ведомства. Заполнение отчетности в ЛКН возможно только после личного обращения в налоговый орган для регистрации учетной записи пользователя. Для отправки документа по электронным каналам связи необходимо наличие ЭЦП (цифровой подписи).

Порядок заполнения декларации при заявлении н/в за обучение

Исходные данные

Малинин В.В. в 2015 г. оплатил курсы повышения квалификации, истратив на это 75 тыс. руб.

В указанный период Малинин работал на заводе «Станколит» в должности токаря с з/п 45 700 руб. в месяц. По итогам года его доход составил 548 400 руб., из которых 71 292 руб. пошли на уплату подоходного налога.

При составлении отчетности, необходимой для получения н/в, он должен будет заполнить следующие листы: Титульный, Разделы 1 и 2, Листы А и Е1.

Налоговый вычет за обучение в 2018 году

Социальный налоговый вычет на обучение предоставляется работающим родителям, которые оплачивают очное образование детей возрастом до 24 лет. Они могут получить частичный возврат выплаченного подоходного налога (НДФЛ) с фактически понесенных затрат на платные образовательные услуги, не превышающие в год сумму 50 000 руб. в год. Соответственно максимальный размер НДФЛ, который можно вернуть за 2016 год, составляет 6 500 руб. в год (13%) на каждого ребенка.

Навигация по странице

Вычет предоставляется при платной учебе ребенка в вузах, колледжах, школах, детсадах, на курсах. Договор на обучение и его оплату должен быть заключен между учебным заведением и родителем. Обязательно, чтобы образовательная организация, в которой учится ребенок, имела официальную лицензию на осуществление образовательной деятельности.

Чтобы получить льготу по НДФЛ за обучение, нужно обратиться в местную ФНС по окончании года, в котором производилась оплата детского обучения. При этом должны выполняться следующие условия:

- Ребенок в возрасте от рождения до 24 лет должен обучаться по очной форме;

- Учебу должен оплачивать один из родителей, или оба по очереди (не благотворительный фонд, не предприятие или другая организация).

- Родитель должен иметь официальную занятость и быть плательщиком НДФЛ. Неработающему льготу не оформят (иначе не с чего возвращать излишне уплаченные налоги).

Что такое возврат НДФЛ за обучение ребенка?

Социальными называются налоговые вычеты, которые предоставляются некоторым категориям налогоплательщиков при расходах «социального» характера — на лечение, учебу, пенсионное или лекарственное обеспечение, покупку медицинской страховки. Фактически вычет по НДФЛ на обучение является одной из разновидностей налоговых льгот при затратах населения на социальные потребности.

В отличие от стандартного вычета на ребенка до 18 лет, который предоставляется работающему родителю по месту работы ежемесячно, льгота по НДФЛ на обучение дается в виде возврата уже оплаченного подоходного налога за прошедший период. Процедура называется возвратом НДФЛ. Ее существование и принцип регулируется ст. 219 Налогового кодекса (НК) РФ.

Например, в случае, если родитель оплачивает обучение ребенка в частной школе или детсаду. При возникновении затруднений стоит обращаться за консультацией в налоговую, все необходимые разъяснения можно требовать в письменном виде.

Эти два вида налоговых льгот отличаются довольно сильно в суммах, принципах оформления и получения. Если вычеты на ребенка до 18 лет с места работы положены обоим родителям безусловно, то вычет по расходам на обучение предоставляется при соблюдении нескольких условий:

- Обращаться с документами и заявлением нужно по истечении года, в котором была внесена (один или несколько раз) плата за учебу.

- Подавать заявление нужно не работодателю, а напрямую в налоговую инспекцию (ФНС). Хотя в этом плане есть вариации.

- Сумма за прошедший период, в течение которого родитель имел право на вычет, но не пользовался им, выплачивается единовременно.

Кто может вернуть налоговый вычет за обучение ребенка?

Обратиться за возвратом уплаченного налога за истекший период могут лица, которые одновременно платят НДФЛ и деньги за образование ребенка (а также брата или сестры). Вернуть налоговый вычет за истекший период могут родители и другие лица, заключившие с образовательным учреждением договор на оплату очного обучения ребенка:

- родитель или усыновитель на ребенка (детей) возрастом до 24 лет;

- опекун (попечитель) на своего подопечного, не достигшего 18 лет;

- бывшие опекуны или попечители на ребенка до 24 лет, в отношении которого закончились обязательства, но опекун желает оплатить образование подопечного;

- лица на своих полнородных или неполнородных братьев или сестер до 24 лет.

Минфин выпустил разъяснение по этому поводу. Если родители состоят в браке, то все нажитое является их собственностью. Если платит за обучение один их них, то с его согласия оформить возврат НДФЛ за обучение может и другой родитель.

За какие виды обучения можно вернуть НДФЛ

Налоги из денег, выплаченных за учебу, можно вернуть только в случае, если платят за нее родители. При этом учебное заведение должно иметь лицензию или иной документ, подтверждающий официальный статус заведения. Вернуть НДФЛ можно за учебу на очном отделении не только в вузе или колледже, но и в других учреждениях. Среди них:

- детсады и школы;

- профтехучилища;

- детские школы по обучению музыке или искусствам, спортивные школы;

- организации, предоставляющие услуги дополнительного образования (языковые курсы, автошколы, учебные центры при службах занятости, курсы повышения квалификации).

Льгота по НДФЛ распространяется не только на первое образование, но и на второе. Налоговым кодексом не ограничивается форма собственности учебного заведения: это может быть государственная или частная образовательная организация.

Льгота по НДФЛ сохраняется, если ребенок прописан по адресу, отличному от адреса родителей. Она теряется, если:

- студент-очник до 24 лет вступает в брак;

- учеба оплачивается материнским капиталом;

- ребенок обучается по очно-заочной, заочной или другой форме, отличной от очной.

В законе не указано, на какой территории должен находиться вуз. Следовательно, вычет предоставляется и при обучении за границей, хотя и составляет очень маленькую сумму от понесенных расходов. В этом случае придется переводить документы на русский, а тот, кто оформляет вычет, должен быть резидентом России (проживать на территории РФ минимум 6 месяцев). Перевод с печатью делается за деньги. Стоит прикинуть, есть ли смысл в получении такого вычета.

За какой период можно вернуть вычет

По закону, вернуть вычет можно за весь период обучения ребенка, включая даже оформленный по правилам академический отпуск. Вычет за обучение будет предоставляться родителю:

- до конца календарного года, в котором ребенку исполняется 24 года;

- до месяца окончания учебы, если выпускнику еще нет 24-х.

Обращаться за возвратом денег следует по истечении года, в котором проводилась оплата за обучение. Если родитель платит за учебу несколько лет подряд, подавать заявление в Федеральную налоговую службу (ФНС) он также будет из года в год (или один раз за все прошедшие годы).

То есть в 2018 году можно обратиться за возвратом НДФЛ за 2017-й, 2016-й и 2015-й годы независимо от того, учится ребенок или уже закончил обучение, и независимо от его возраста на момент обращения за возвратом. Если ребенку 25 лет и он еще учится, то можно оформить вычет за время до момента, пока ему не исполнилось 24 года (если сохранились все платежные документы).

Сумма налогового вычета обучение ребенка

Размер налогового вычета на обучение каждого ребенка в налоговом периоде равен сумме, фактически уплаченной родителям за образование в течение года. То есть деньги, потраченные на учебу, не облагаются подоходным налогом. Но есть ограничения по суммам. Нельзя получить возврат больше, чем было бы уплачено налогов.

Возврат НДФЛ ограничивается такими максимальными суммами вычетов за год:

- 50 000 руб. родителям за обучение ребенка;

- 120 000 руб. за обучение брата/сестры в совокупности с другими социальными вычетами налогоплательщика.

Например, если за обучение чада в течение года заплатили 65 000 руб., необлагаемый налогами вычет будет равняться 50 000 руб. С этой суммы вернут налог в размере

50 000 х 13% = 6 500 руб.

Тогда максимальная сумма возврата по налоговому вычету в год:

- 6 500 руб. — за каждого учащегося ребенка родителю;

- 15 600 руб. — за оплату учебы брата или сестры до 24 лет.

Пример расчета возврата по НДФЛ за детское обучение

Дочь Л. в 2016 г. поступила в учебное заведение в магистратуру, где ей предстоит отучиться 2 года. Плата за год обучения составляет 100 000 руб. Ее отец оплатил сразу всю сумму (200 000 руб.), при этом его месячная зарплата составляет 40 000 руб. В начале 2017 г. Л. собрал нужные документы и решил обратиться за возвратом НДФЛ по социальному вычету, связанному с расходами на учебу.

Сумма расходов, по которым можно получить социальный вычет, в данном случае составляет оговоренный законом максимум — 50 000 руб. (а не 200 000 руб.) При этом возврат составит:

50 000 х 13% = 6 500 руб.

В 2016 г. работодатель уплатил из доходов Л. НДФЛ в размере:

40 000 руб. х 12 мес. х 13% = 62 400 руб.

Следовательно, в 2017 г. Л. получит возврат по НДФЛ в размере 6 500 руб., так как эта сумма не превышает размер уплаченного налога. Но если бы он оплачивал обучение в отдельности по 100 000 руб. каждый год, то получил бы соответственно возвраты в 2017 и 2018 г. дважды по 6 500 руб.

Как получить налоговый вычет за обучение ребенка

Налоговый вычет оформляется в ФНС по месту проживания или пребывания налогоплательщика. Это происходит следующим образом:

- Родитель оплачивает обучение ребенка полностью или частично (за год или семестр).

- По окончании года, в котором была проведена оплата, собирает нужные документы, и предоставляет их в налоговый орган по месту жительства.

- После рассмотрения заявления получает возврат переплаченного НДФЛ на свою карточку или банковский счет. Либо проводится зачисление этих денег в счет будущих налогов.

Возврат уплаченного НДФЛ осуществляется только после обращения налогоплательщика. Можно не дожидаться окончания года, а оформить вычет у работодателя (в законе последний называется налоговым агентом) по письменному заявлению.

Делается это в такой последовательности:

- В налоговую подается заявление о том, что обратившийся хочет получить подтверждение своего права на вычет за обучение. Что для этого необходимо — лучше уточнить в ФНС.

- В течение 30 дней после подачи соответствующего заявления документ должен быть выдан.

- С полученным подтверждением работник обращается к работодателю. Он должен написать заявление на досрочное предоставление вычета.

- Работодатель начисляет НДФЛ с учетом вычета. Налоговые льготы предоставляются ежемесячно с того месяца, в котором было подано заявление работодателю.

Документы на социальный налоговый вычет за обучение

Для подачи документов нужно подготовить их копии, но в налоговую принести также оригиналы для сверки. При пересылке почтой копии должны быть заверены нотариально.

Для возврата НДФЛ за прошедший период в налоговую подаются:

- Заявление в свободной форме на возврат подоходного налога. В нем указывается возвращаемая сумма и пожелания заявителя (вернуть деньги на карточку или в счет будущих налогов).

- Налоговая декларация 3-НДФЛ за прошедший налоговый период (год).

- Справка о начисленных и удержанных налогах по форме 2-НДФЛ (можно взять в бухгалтерии по месту работы).

- Договор на обучение ребенка, заключенный с родителем, а не с ребенком. В нем должны быть указаны реквизиты лицензии на образовательную деятельность учреждения, стоимость обучения и то, что ребенок учится по очной форме.

- Квитанции об оплате учебы или иные документы, подтверждающие факт оплаты обучения. Квитанции должны оплачивать именно родители, а не предприятие, социальные фонды или учащийся самостоятельно.

- Свидетельство о рождении ребенка (решение суда об усыновлении).

- Реквизиты счета, на который будут возвращены деньги.

- Лицензия учебного заведения (требуется, если ее реквизиты не указаны в договоре на обучение).

- Справка об обучении по очной форме (если в договоре не указано, что ребенок учится очно).

- Свидетельство о браке (если вычет оформляет второй родитель, а не тот, который платит за учебу).

- Решение опекунского органа об установлении опеки (если платит опекун за подопечного).

Документы придется ежегодно обновлять. Квитанции об оплате подаются каждый раз новые. Также требуется доказать, что ребенок все еще учится в образовательном учреждении по очной форме.

Для возврата излишне уплаченного НДФЛ даются такие сроки:

- Решение принимается в течение 10 дней, но не ранее камеральной налоговой проверки документов. Последняя иногда может занять до 3-х месяцев.

- После принятия решения дается 5 дней на то, чтобы послать уведомление заявителю.

- Перечисление денег на карточку обычно происходит в течение месяца после подачи заявления, если все идет гладко.

Как заполнять 3-НДФЛ на налоговый вычет на обучение

Форма 3-НДФЛ представляет собой налоговую декларацию по налогу на доходы физических лиц. Она заполняется после получения справки 2-НДФЛ с работы. Декларация состоит из нескольких страниц. Каждый год приказами ФНС в нее вносятся какие-либо изменениями — то есть нельзя пользоваться бланками за прошлые годы.

Бланк декларации можно получить и заполнить такими путями:

- Через онлайн-сервисы. Это платно, и налоговая служба не всегда позитивно относится к таким декларациям. Для этого она предлагает собственные сервисы с подобными функциями, в том числе «Личный кабинет налогоплательщика».

- В программе, которую можно скачать с сайта Федеральной налоговой службы. Плюс в том, что программа укажет, если какие-либо данные не введены или введены неправильно.

- Чистый бланк можно взять в налоговой инспекции и заполнить вручную. Если страшно это делать самостоятельно, можно заказать у бухгалтера.

Что нужно знать и указать при заполнении:

- Номер инспекции, в которую будет подаваться заявление. Реквизиты нужно уточнить заранее. В программе есть выпадающий список, из которого можно выбрать свое отделение.

- ФИО, ИНН, реквизиты паспорта, код страны.

- Данные о месте жительства или пребывания. Надо указать ОКТМО — код муниципального образования (можно уточнить в интернете).

- От кого получены доходы (наименование организации, КПП, ОКТМО организации — из справки 2-НДФЛ) и суммы по месяцам (из этой же справки). На вкладке «доходы» нужно выбрать «13» — это 13% налогообложения. Если в каком-то месяце были отпускные, вбивается код 2012, для зарплаты код 2000. Итоговая сумма дохода должна совпасть с той, что в справке.

- Во вкладке «Вычеты» заполнить «Суммы, уплаченные за обучение детей» (надо писать реальную сумму).

Если документ заполняется в программе, его можно просмотреть, отредактировать и распечатать. После формы 3-НДФЛ пишется заявление, в котором указывается рассчитанная сумма возврата.

Инструкция по возврату НДФЛ за очное / заочное обучение ребенка

Законодательство РФ предусматривает возможность вернуть часть денег, потраченных на обучение ребенка. В статье рассказывается о том, как это правильно возврат НДФЛ за обучение ребенка, какие необходимо оформить документы, какой порядок действий и размер выплаты.

Требования к плательщику и учащимся

Каждый официально работающий гражданин РФ ежемесячно отдает 13% от своей зарплаты государству в виде НДФЛ — налога на доходы физических лиц. Государство предоставляет возможность трудящемуся возместить часть этих денег в виде социальных вычетов по налогу. Один из них — за расходы на обучение. Порядок его предоставления регламентирован п. 2 ст. 219 НК.

Право на вычет принадлежит только резидентам, т. е. лицам, находящимся в России 183 дня и более в год (п. 4 ст. 210 НК). Данный статус фиксируется на 31 декабря года, за который заявляется вычет.

Возможность оформить вычет зависит от возраста обучаемого и формы обучения. Эти данные сгруппированы в таблице.

Бывшие подопечные до 24 лет

Если за учебу платили и родитель и сам ребенок, каждый из них может заявить возмещение.

Для каких учебных заведениях действует налоговый вычет. Статус образовательных учреждений

Вычет по затратам на учебу дается в отношении учебных организаций, имеющих соответствующую лицензию или другой документ, подтверждающий их статус. Перечень определен Законом об образовании в РФ № 3266-1 от 29.12.12.

Налоговое возмещение можно получить не только за обучение в ВУЗе, но и в иных организациях:

- Дошкольных структурах;

- Школах;

- Организациях дополнительного обучения для взрослых (курсы вождения, учебные центры, квалификационные курсы и т.д.);

- Детских организациях дополнительного обучения (танцевальные, музыкальные, спортивные школы и т.д.).

Возмещение можно получить за образование, приобретаемое в госучреждениях, а также в организациях муниципального и частного плана. Законодательство РФ позволяет получить возмещение и за образование ребенка в заграничных учреждениях. Вычетом нельзя воспользоваться, если на обучение ребенка потрачены деньги материнского капитала!

Какие необходимы документы для оформления вычета

Все бумаги оформляются на налогоплательщика, а не на обучающегося ребенка. Для получения вычета следует подготовить следующие документы:

- Паспорт заявителя.

- Декларацию (форма 3-НДФЛ).

- Соглашение на обучение. С обязательным указанием его стоимости и данных лицензии на право осуществления образовательного процесса. Если стоимость обучения в течение года изменилась, необходимо подтверждение этого (дополнение к договору).

- Документы об оплате образования (кассовые чеки, выписки счета, квитанции и т. д.).

- Свидетельство о рождении ребенка.

- Справка с работы о доходах 2-НДФЛ. При наличии нескольких мест работы, документ необходимо получить в каждом из них.

- Справка о подтверждении очного обучения (если это не прописано в соглашении).

Предоставляются копии вышеперечисленных бумаг. Нотариально их заверять не нужно. Следует собственноручно написать на каждом листе «Верно», поставить подпись с расшифровкой и дату.

При личном визите в ИФНС лучше принести с собой оригиналы документов. Инспектор может посмотреть их, чтобы удостовериться в подлинности копий и вернет обратно.

В какие инстанции обращаться?

Возместить средства за обучение ребенка можно по месту трудоустройства или в налоговой службе. Различия каждого из вариантов приведены в таблице.

При отправке документов почтой следует составить их опись в двух экземплярах, один вложить в конверт с бумагами, а другой оставить себе вместе с квитанцией об отправке.

Оформить социальный вычет на работе можно по затратам на обучение, произведенным в текущем году. При возмещении за прошлые периоды обращаться нужно только в ИФНС.

Пример #1. Расчет налогового вычета за обучение в ВУЗе

В феврале 2016 г. Н.Н. Семенова оплатила учебу сына в ВУЗе в сумме 70 000. Она официально трудоустроена и получает ежемесячно зарплату 30 000 р., из них на руки — 26 100 (30 000-3 900 НДФЛ). Воспользоваться правом на вычет она решила через работодателя.

В феврале того же года, сразу после оплаты учебы, она пришла в ИФНС с заявлением на выдачу уведомления, удостоверяющего право на возмещение налога. В марте она получила документ и отнесла его бухгалтеру. Здесь же написала заявление.

Сумма НДФЛ к возмещению составила: 50 000* 13% = 6 500 р. Данная сумма полностью перекроет ее НДФЛ за один месяц (3 900 р.) и часть суммы за второй (2 600 р.).

Значит, в марте сотрудница получит на руки полную начисленную зарплату — 30 000 р., в апреле — 28 700 р. (30 000-1 300). Впоследствии Семенова будет получать на руки свою обычную сумму — 26 100 р.

Если бы работница оформила вычет в налоговой, то получила на счет 6 500 р. единовременно, а на работе ее заработок не изменялся бы.

Получение вычета через ИФНС или работодателя имеет свои плюсы и минусы:

- На работе гражданин получает возмещение быстрее, т. к. не нужно ждать окончания года для подачи декларации.

- Оформление вычета добавляет бухгалтеру организации лишнюю работу. Многие делают это с неохотой. В таких случаях, чтобы избежать споров и недовольства, проще обратиться в ИФНС.

- Если платежи за учебу регулярные, лучше один раз сходить в налоговую и оформить вычет по итогам года, чем неоднократно посещать бухгалтерию с очередным уведомлением от ИФНС.

- Оформление возмещения через работу требует больше действий от сотрудника, все равно дважды придется посетить ИФНС.

- Если год закончился, а вычет, оформленный на работе, использован не полностью, остаток средств можно получить только через ИФНС. Придется вновь заниматься его оформлением и заполнять 3-НДФЛ.

- Если по итогам года нужно подать 3-НДФЛ по иной причине (например, из-за продажи недвижимости), проще включить в нее и вычет на учебу и не тратить время на его оформление на работе.

Проще получить вычет через ИФНС по окончании года. Если средства нужны срочно и учеба оплачена в начале года, стоит воспользоваться оформлением через работу. Дополнительные примеры налоговых вычетов за обучение читайте в статье: → 4 примера налоговых вычетов за обучение.

Пошаговая инструкция оформления вычета

Порядок получения вычета за учебу имеет несколько основных стадий. Их последовательность отражена в таблице для оформления работодателем и самостоятельно.

Как получить налоговый вычет за обучение

Для всех, кто оплачивал вуз, детский сад или автошколу

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Кто может получить налоговый вычет

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то уплачиваете с нее налог на доходы — 13%.

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников — детей, сестер и братьев в возрасте до 24 лет, — если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Максимальная сумма расходов, за которую дадут социальный вычет, — 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель — 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы — подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Для налогового вычета нужна пачка документов:

- Документы из учебного заведения — подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ — подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы — подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ — документ, по которому налоговая будет платить.

- Копия паспорта — просто так, для порядка.

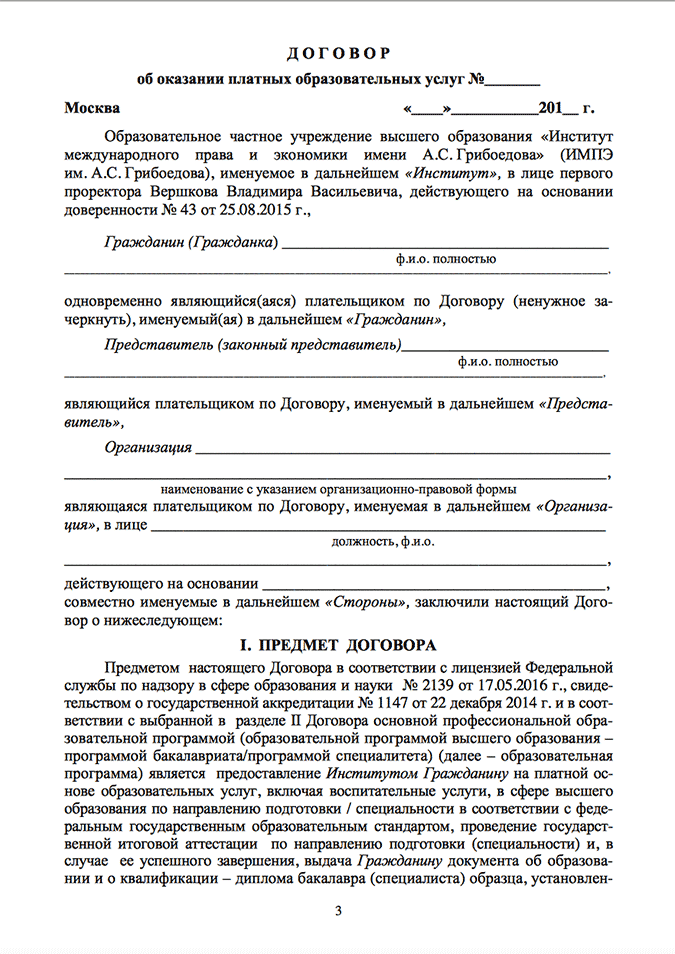

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Первая страница договора об оказании образовательных услуг

Первая страница договора об оказании образовательных услуг

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Лицензия учреждения на право предоставления образовательных услуг

Лицензия учреждения на право предоставления образовательных услуг

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

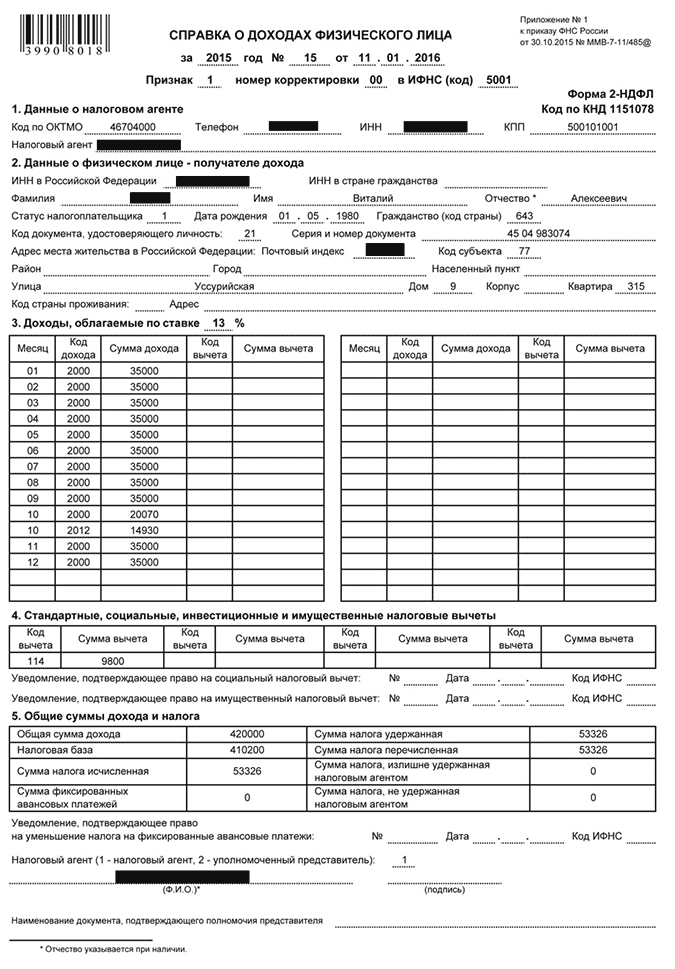

Справка 2-НДФЛ. Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Справка 2-НДФЛ

Справка 2-НДФЛ

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Декларация 3-НДФЛ за каждый год. Декларацию оформляют от руки на бланке или на сайтах-помощниках. Я заполняла на сайте nalogia.ru.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

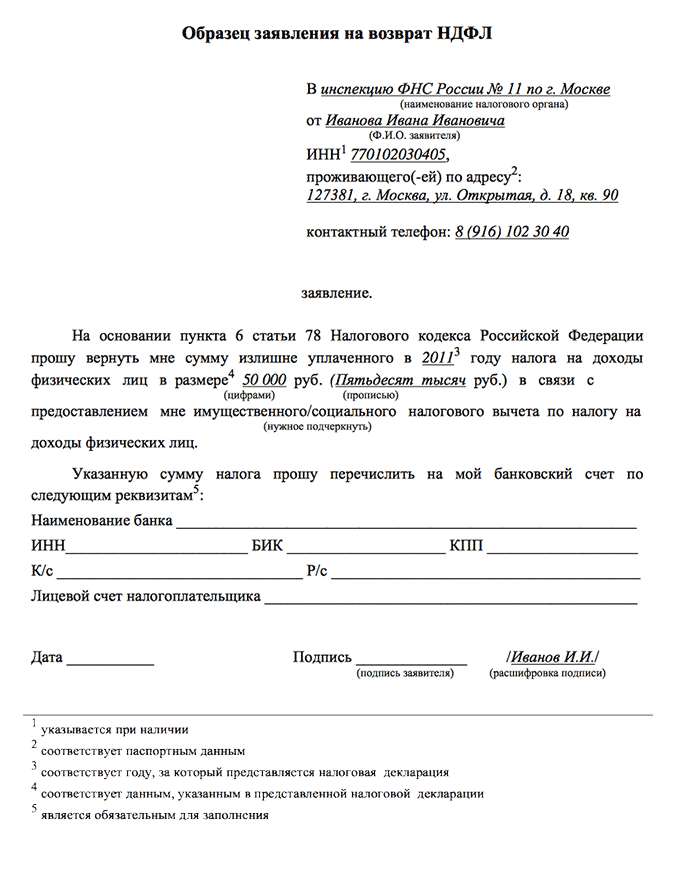

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

Образец заявления о возвратеRTF, 13 KБ

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Заявление на возврат налогового вычета

Заявление на возврат налогового вычета

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

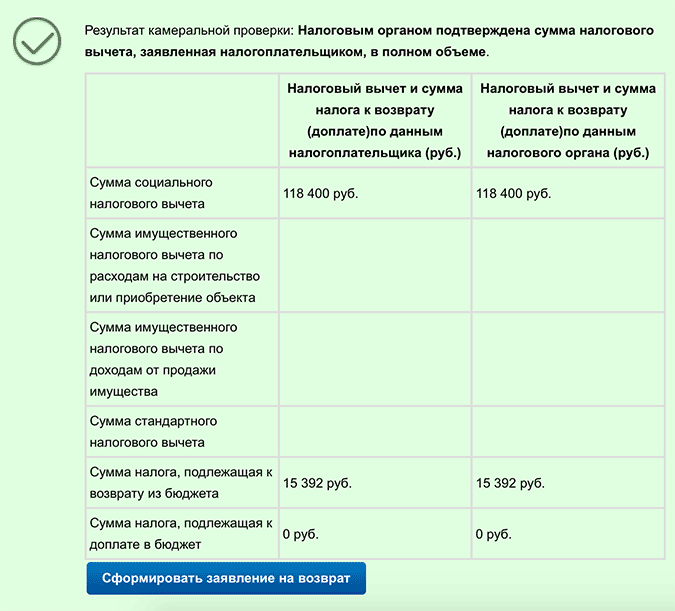

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете — тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Результат проверки моей налоговой декларации за 2016 год

Результат проверки моей налоговой декларации за 2016 год

(Пока оценок нет)

(Пока оценок нет)