Содержание

- 1 Пример заполнения формы 6-НДФЛ за 3 квартал

- 2 Пример заполнения 6-НДФЛ за 3 квартал 2017 года

- 3 Пример заполнения 6-НДФЛ за 3 квартал

- 4 Пример заполнения 6-НДФЛ за 3 квартал 2017 года с отпускными

- 5 Примеры заполнения 6-НДФЛ за 3 квартал 2017 года

- 6 Примеры заполнения 6-НДФЛ за 3 квартал 2017 года

- 7 6-НДФЛ за 3 квартал 2017 примеры заполнения

- 7.1 Примеры заполнения 6-НДФЛ за 3 квартал 2017 года

- 7.1.1 Пример заполнения в 6-НДФЛ за 3 квартал 2017 года заработной платы

- 7.1.2 Как отразить в 6-НДФЛ за 3 квартал 2017 года отпускные

- 7.1.3 Как заполнить 6-НДФЛ за 3 квартал 2017 года с премиями

- 7.1.4 Как показать в 6-НДФЛ за 3 квартал 2017 года пособия

- 7.1.5 Пример оформления 6-НДФЛ за 3 квартал 2017 года с выплатами по договору ГПХ

- 7.1.6 Как показать в 6-НДФЛ частично облагаемые доходы

- 7.1.7 Как отразить в 6-НДФЛ за 3 квартал 2017 года доходы в натуральной форме

- 7.1.8 Как отразить в 6-НДФЛ за 3 квартал 2017 года выплаты при увольнении

- 7.1 Примеры заполнения 6-НДФЛ за 3 квартал 2017 года

Пример заполнения формы 6-НДФЛ за 3 квартал

6-НДФЛ за 3 квартал - пример заполнения можно посмотреть в нашем материале - в 2017 году составляется по тем же правилам, которые применялись для этой отчетности начиная с 2016 года. Напомним ключевые моменты.

6-НДФЛ — это отчетность, в обобщенных цифрах (без указания конкретных получателей) дающая ИФНС информацию об объеме удержанного в течение года налога с доходов, выплаченных работодателем физлицам, и о сроках, с соблюдением которых этот налог должен платиться в бюджет.

Этот отчет состоит из титульного листа и 2 разделов. В разделе 1 в нарастающих от квартала к кварталу цифрах отражают сведения по начислениям дохода, примененным к нему вычетам и объеме НДФЛ (начисленного, удержанного, неудержанного, возвращенного). Раздел 2 применительно только к последнему кварталу периода формирования отчета заполняется данными о величине выплаченных в нем доходов и о суммах относящегося к этим доходам НДФЛ, а также сведениями о датах:

- выдачи дохода;

- удержания с него НДФЛ;

- обязательных для осуществления платежей по налогу.

В зависимости от этих дат сведения, попадающие в раздел 2, собираются в разные группы, каждая из которых требует использования 5 строк раздела. Одна группа показывает данные по одной выплате. В одну группу информация включается только при условии совпадения всех 3 дат. И здесь особую роль играют различия в сроках уплаты налога, содержащиеся в п. 6 ст. 226 (с учетом п. 7 ст. 6.1) НК РФ:

- для большей части доходов эта дата отвечает первому рабочему дню, наступающему после дня выдачи дохода;

- для отпускных и больничных она совпадает с последним числом месяца выплаты, но допускает перенос из-за совпадения с общевыходным днем.

Подробнее о нюансах включения данных в разделы 1 и 2 смотрите в публикации «6-НДФЛ за 1-й квартал 2017 года — бланк и образец».

Срок сдачи сводных сведений по НДФЛ

Формируют и сдают отчет поквартально в срок не позднее:

- завершающего дня месяца, наступающего за соответствующим кварталом, по промежуточному для года отчету;

- 1 апреля года, наступающего за отчетным, если речь идет о годовом отчете.

Оба срока применимы с учетом возможности (при совпадении их с общевыходным днем) сдвига на более позднюю дату (ближайший рабочий день).

Таким образом, в 2017 году квартальные отчеты следует направить в ИФНС не позднее 02.05, 31.07, 31.10. 6-НДФЛ за 3 квартал 2017 года следует сдать до конца октября.

Отчет направляют в ИФНС электронно, если численность сотрудников работодателя превышает 25 человек. При меньшем числе работников его можно сдавать на бумаге.

Несоблюдение сроков и способа сдачи чревато для обязанного отчитываться лица наказанием в виде:

- штрафа за задержку сдачи по п. 1.2 ст. 126 НК РФ;

- блокировки расчетного счета по п. 3.2 ст. 78 НК РФ, если задержка превысила 10 рабочих дней;

- штрафа по ст. 119.1 НК РФ за несоблюдение способа направления отчета в налоговый орган.

О том, каковы размеры этих штрафов, читайте в статье «Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ».

Порядок заполнения и образец 6-НДФЛ за 3 квартал 2017 года

Форма отчета и методика внесения данных в него утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected] и до сих пор не подвергались корректировке, однако сопровождались неоднократными письменными разъяснениями ФНС России, последнее из которых (письмо № БС-4-11/[email protected]) датировано 21.07.2017.

Отчет следует составлять раздельно по каждому из используемых работодателем кодов ОКТМО и по каждой из его обособленных структур, если эти структуры осуществляют выплаты доходов. Разделов 1 в отчете может быть несколько из-за применения различных ставок по налогу. А в разделе 2 из-за недостаточности в нем строк для показа всей информации по кварталу возможно создание доплистов.

С примером заполнения 6-НДФЛ за 3 квартал 2017 года можно ознакомиться на нашем сайте.

Отчет следует проверить на корректность заполнения и достоверность включенных в него сведений. Проверка по первому основанию поможет исключить лишние вопросы налоговиков, а по второму — избежать наказания, устанавливаемого п. 1 ст. 126.1 НК РФ и п. 1 ст. 15.6 КоАП РФ.

О том, что позволяют проверить соотношения из числа контрольных, смотрите в публикации «Контрольные соотношения для проверки формы 6-НДФЛ».

Отчет 6-НДФЛ является для ИФНС источником сведений по суммам начисляемого работодателями к уплате за отчетный период налога на доходы и срокам для его обязательной оплаты. Данные в нем распределяют по 2-м разделам: первый содержит цифры для расчета налога, являющиеся результатом всех данных, имевших место с начала года, а второй относится только к операциям, осуществленным в течение последнего квартала периода отчета.

Формировать и направлять отчет в ИФНС следует ежеквартально. Несвоевременность его сдачи, несоблюдение формы представления и искажение сведений влекут за собой наказание для отчитывающегося лица.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Добрый день. Ситуация думаю распространенная. Зарплату в организации выдают по распоряжению директора, когда есть деньги на р/с.. Как правильно заполнить 6-НДФЛ 2 раздел - сумма удержанного налога, если фактически з/п выплачивается не полностью.. иногда просто авансом. Сумма фактически полученного дохода- это понятно, то что выплатили. А с суммой удержанного налога большой вопрос.. Заранее спасибо.

Елена, добрый день! Вопрос небольшой. Вы начисляете человеку доход, из него удерживаете подоходный налог и перечисляете на карту оставшуюся сумму. НДФЛ с зарплаты удерживается в момент перечисления, соответственно в тот момент, кода вы перечислили зарплату, вы должны были удержать НДФЛ. При этом с аванса удерживать НДФЛ не надо. Но только в случае, если вы перечисляете аванс с заработной платы за месяц до последнего дня этого месяца, т.к. вы теоретически еще не можете подсчитать положенную сумму заработной платы за месяц до истечения этого месяца. Со всех выплат, даже в качестве авансов по истечении месяца вы обязаны удержать НДФЛ. Итог, в 6-НДФЛ все выплаченные суммы – полученный доход, но он показывается в 6-НДФЛ во 2 разделе в строке 130 не просто в сумме, перечисленной на карту, а с учетом НДФЛ, который вы должны были удержать. То, что вы не перечислили его в бюджет – это уже другой вопрос, с соответствующими последствиями в виде санкций. Но суммы, полученные на карту сотрудником – это его зарплата без удержанного НДФЛ. Посмотрите, пожалуйста, на форуме был подобный вопрос . Там же можно задать какие-то уточняющие вопросы.

Доброго времени суток. 21.08.2017 года увольняем сотрудника. В связи с увольнением ему начисляем заработную плату за август 2017 года и компенсацию за неиспользованный отпуск. Обе суммы мы выплачиваем 21.08.2017 года, так как это его последний рабочий день. Как мне правильно заполнить расчет?

Здравствуйте, Зарема. В вашем случае вы должны обратить внимание на то, что речь идет о двух выплатах: о заработной плате и о компенсации. Так как трудовые отношения с работником у вас заканчиваются до того, как закончился календарный месяц, то датой фактического получения налогоплательщиком дохода в виде заработной платы будет последний рабочий день, за который ему начислен доход. Это прописано в абз. 2 п. 2 ст. 223 НК РФ). Что же касается компенсации за неиспользованный отпуск, то в этом случае применяются общие правила определения даты возникновения дохода, то есть день ее выплаты. Таким образом, поскольку обе выплаты вы будете делать одновременно, то для них будет одна и та же дата возникновения дохода – 21 августа 2017 года. При этом дата удержания налога одна для всех типов денежных выплат – момент выплаты. Это в соответствии с п. 4 ст.226 НК РФ. Поэтому в разделе 6-НДФЛ по обоим начислениям вы отражаете: Строка 100 – 21.08.2017 (дата, когда доход возник); Строка 110 – 21.08.2017 (дата, когда доход был удержан). Касательно перечисления налога особые правила касаются только доходов в виде пособий по временной нетрудоспособности. В вашем случае речь идет не об оплачиваемом отпуске (последняя часть ст. 136 ТК РФ), а о компенсации в порядке, предусмотренном ст. 127 ТК РФ. Значит следует применять общие правила перечисления НДФЛ в бюджет - не позже следующего рабочего дня (п. 6 ст. 226 НК РФ). То есть указываем: Строка 120 – 22.08.2017 (дата, когда налог был перечислен). Вы видите, что даты по обеим выплатам совпадают, а, следовательно, согласно последнего абзаца п.4.2 Порядка заполнения расчета по строкам 130 и 140 они будут суммироваться.

Пример заполнения 6-НДФЛ за 3 квартал 2017 года

Из каких разделов состоит расчет 6-НДФЛ

Внимание! Минфин и ФНС объявили перечень ситуаций, когда компания должна начислять взносы и НДФЛ на выплаты сотрудникам. Эти разъяснения помогут вам объяснить законные расхождения между 6-НДФЛ и расчетом по взносам. Мы отобрали 10 самых распространенных выплат, из-за которых возможны нестыковки в отчетах, привели разъяснения чиновников и образцы пояснений, которые устроят вашу ИФНС.

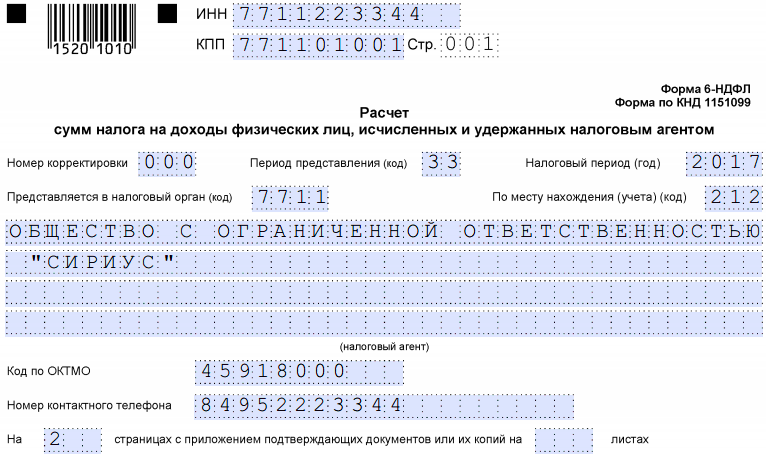

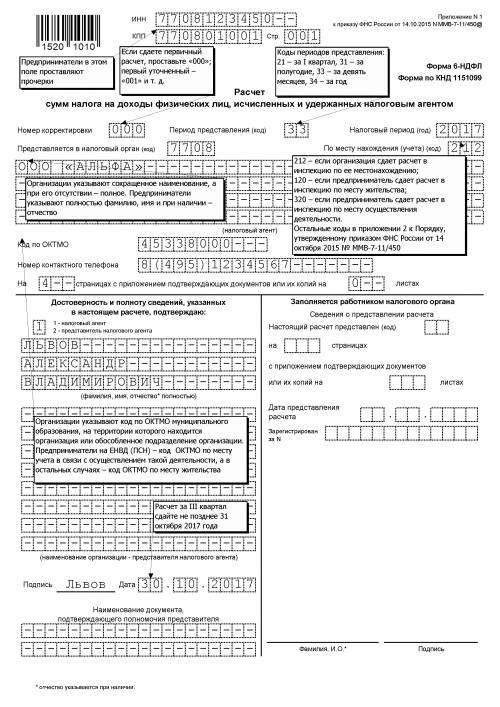

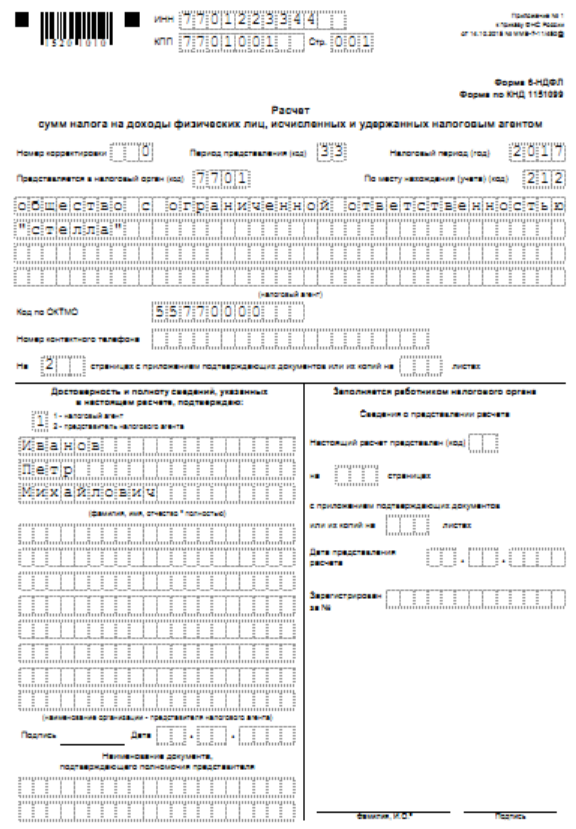

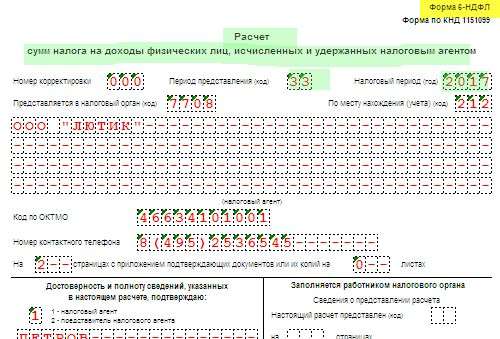

Заполнение формы 6-НДФЛ утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected] Бланк 6-НДФЛ состоит из титульного листа и двух разделов.

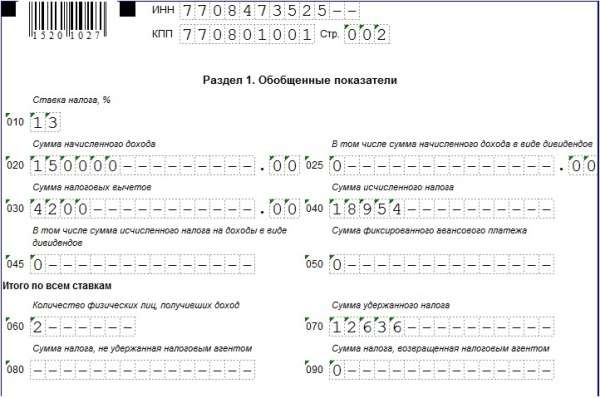

- раздел 1 «Обобщенные показатели». Его заполняют нарастающим итогом с начала года.

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц». В него вносят данные только за последние три месяца отчетного периода (1 квартала, полугодия, 9 месяцев и года).

Образец заполнения титульного листа формы 6-НДФЛ за 9 месяцев 2017 года выглядит так.

Рассмотрим, какие показатели нужно указать в каждом разделе. И приведем примеры заполнения разделов.

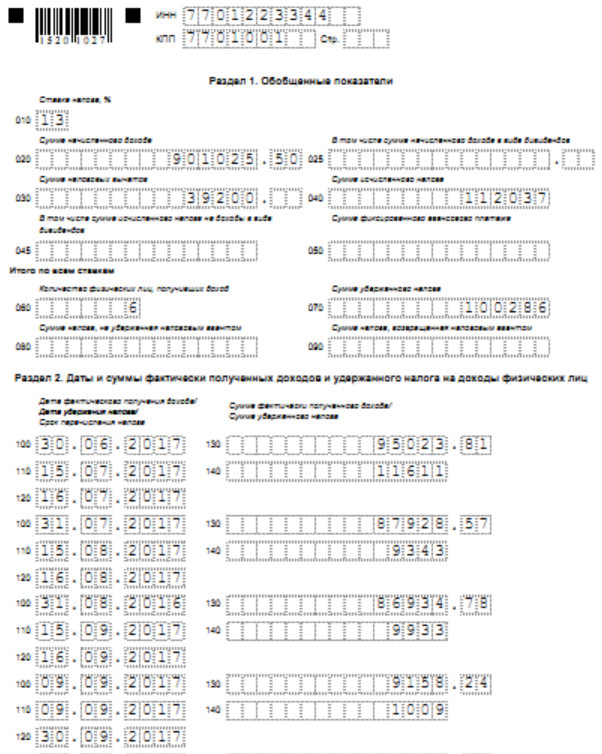

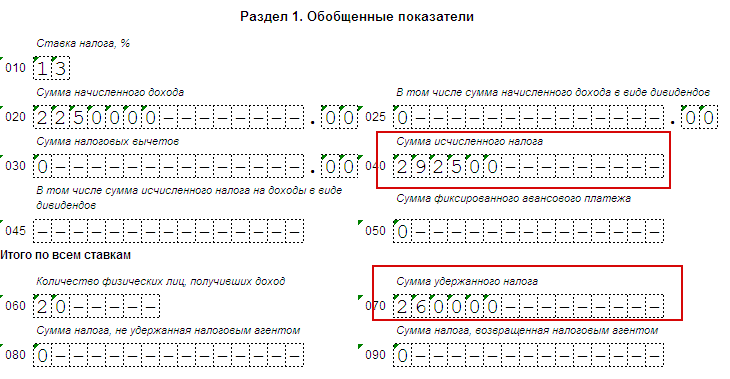

Пример заполнения формы 6-НДФЛ за 3 квартал 2017 года: раздел 1

Как заполнить раздел 1 формы 6-НДФЛ

Правила заполнения 6-НДФЛ за 9 месяцев описаны в Порядке, утвержденном приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected] (далее - Порядок заполнения).

Раздел 1 условно можно разделить на два блока. Первый блок (строки 010—050) — заполняют отдельно для каждой ставке НДФЛ. Для каждой ставки — новый раздел 1;

Второй блок (строки 060—090) — заполняют один раз для всех ставок на первом листе раздела 1. На других листах во втором блоке ставят прочерки.

По строке 010 вписывают ставку налога. По строке 020 записывают сумму дохода, начисленную всем физлицам. Она складывается из доходов полностью и частично облагаемых НДФЛ. Например, к частично облагаемым доходам относятся:

- материальная помощь свыше 4000 руб. в год (п. 28 ст. 217 НК РФ);

- стоимость подарков свыше 4000 руб. в год (п. 28 ст. 217 НК РФ);

- суточные свыше 700 руб. по командировкам по России и 2500 руб. по зарубежным командировкам (п. 3 ст. 217 НК РФ).

Необлагаемые доходы в строке 020 не показывают. Например, к таким доходам относятся пособия по беременности и родам (п. 1 ст. 217 НК РФ), зарплата нерезидентов РФ за работу за пределами территории России (ст. 207 и п. 3 ст. 208 НК РФ).

В строке 030 указывают общую сумму налоговых вычетов, в которую входят (письмо ФНС России от 25.02.2016 № БС-4-11/[email protected]):

- налоговые вычеты — стандартные, имущественные, социальные и профессиональные;

- суммы доходов, не облагаемых НДФЛ на основании статьи 217 НК РФ. Например, в строку 030 войдут необлагаемая сумма материальной помощи в пределах 4000 руб. в год, необлагаемая стоимость подарка в пределах 4000 руб. в год (п. 28 ст. 217 НК РФ).

В строке 040 отражается сумма исчисленного налога. Она рассчитывается так:

Пример заполнения 6-НДФЛ за 3 квартал

Начиная с 2016 года работодателей обязали сдавать еще один вид отчетности ― 6-НДФЛ. И хотя данный вид расчета предоставляется уже более одного налогового периода, при его составлении до сих пор возникает множество вопросов. Ниже предоставлен материал о том, как правильно сформировать 6-НДФЛ за 3 квартал и пример заполнения данной формы.

Правила заполнения 6-НДФЛ за 3 квартал

Новый вид отчетности для налоговых агентов ― 6-НДФЛ. Этот квартальный расчет заполняют все работодатели, предприниматели и организации по итогам начисленных, выплаченных сумм заработка и удержанных налогов.

Формирование отчетности происходит с начала налогового периода нарастающим итогом. Расчет за 3 квартал фактически содержит данные за 9 месяцев с начала года.

Состав формы 6-НДФЛ в 2017 году не изменился, по-прежнему включает в себя следующие разделы:

- Титульный лист -сведения о работодателе:

- Раздел 1 содержит обобщенные показатели, предоставляющие информацию по начисленным доходам работников, удержанным суммам налога, наличии налоговых вычетов. Начисления определяются методом нарастающего итога с начала периода (года).

- Раздел 2 содержит данные о датах получения доходов и удержании налога. Во 2-м разделе указываются суммы начислений и удержанного НДФЛ лишь за 3 квартал, то есть с июля по сентябрь.

Получите 267 видеоуроков по 1С бесплатно:

Цель введения новой формы отчетности ― дополнительное контролирование со стороны фискальных органов за начислением, своевременным удержанием налогов и своевременностью их уплаты. Несоответствие данных в предоставленном расчете с величиной перечисленных на уплату налога средств приводит к образованию недоимки. В результате ФНС вправе начислить пени и штрафы.

Образец заполнения 6-НДФЛ за 3 квартал

Образец заполнения 6-НДФЛ за 3 квартал изучим с учетом следующих требований:

- Данные раздела 1 заносятся нарастающим итогом с учетом предыдущих начислений с начала года.

- При наличии нескольких ставок НДФЛ строки 010 ― 050 отдельно формируются по каждой ставке.

- Если на предприятии были начислены дивиденды, то заполняются строки 025 и 045 по доходу и исчисленному налогу соответственно.

- Строка 050 заполняется в случае, если в штате трудятся наемные иностранные работники.

- По строке 060 приводятся данные об общем количестве работников, получивших доход с начала года.

- Строка 070 содержит данные об удержанном работодателем НДФЛ.

- Суммы налога, которые удержать не удалось, находят отражение в строке 080.

- В ситуациях возврата НДФЛ в соответствии со ст. 231 НК РФ заполняется строка 090.

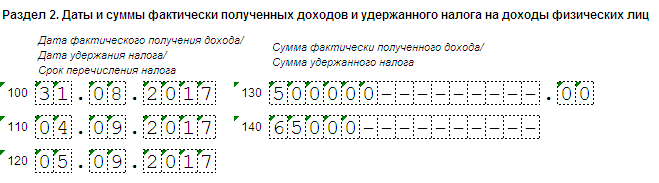

Раздел 2 отчетности 6-НДФЛ заполняется по итогам начисления, удержаний и выплат последнего квартала. Предоставляются следующие сведения:

- Получение дохода. Строка 110 ― дата получения дохода согласно положениям ст. 223 НК РФ; строка 130 ― сумма выплаты;

- Удержание налога. Строка 110 ― дата удержания, соответствующая фактической выплате. Срок перечисления НДФЛ определяется строкой 120, производится не позднее следующего за днем выплаты. Строка 140 ―сумма налога:

При заполнении сведений о выплатах и удержаниях существуют некоторые нюансы. Например:

- Под датой получения дохода в качестве зарплаты рассматривается последний день месяца начисления;

- Если речь идет о выплате при увольнении, датой получения дохода становится последний рабочий день;

- Срок перечисления НДФЛ с сумм пособий и отпускных определяется как последний день месяца.

При заполнении расчета в разделах 1 и 2 будут учитываться разные суммы. Ввиду того, что фактическое перечисление налога за последний месяц квартала (сентябрь) необходимо осуществить лишь в октябре (4 квартал), суммы начисленной за сентябрь зарплаты будут отражены в следующем годовом расчете. В то же время сентябрьские доходы и исчисленный налог за этот период входят состав общей суммы в разделе 2.

Порядок предоставления расчета 6-НДФЛ в 2017 году не изменился. Отчет по-прежнему следует сдать не позднее окончания следующего за отчетным периодом (3-м кварталом) месяца. Если указанная дата выпадает на выходной, предоставить документ требуется в ближайший рабочий день.

Крайний срок для предоставления формы 6-НДФЛ за 3 квартал в 2017 году наступает 31 октября. Несвоевременная подача сведений чревата штрафами. По отношению к отчетности 6-НДФЛ штраф начисляется из расчета 1 000 руб. за каждый просроченный месяц, в том числе и неполный.

Кроме того, опоздание с передачей расчета на срок больше 10 дней может привести к блокировке инспекторами расчетного счета плательщика. Штрафы в размере 300 ― 500 руб. могут быть возложены и на ответственных лиц.

Пример заполнения 6-НДФЛ за 3 квартал 2017 года с отпускными

Ежеквартальный отчет 6-НДФЛ появился в 2016 году, но до сих пор он вызывает многочисленные вопросы у бухгалтеров. Одной из непростых ситуаций является отражение в отчете отпускных и удержанного с них налога НДФЛ. В статье рассмотрены выплаты отпускных как обычных, так и при увольнении.

ФНС вернула 6-НДФЛ и вы не знаете, что делать? Пошаговая инструкция есть в статье «Инспекция не приняла расчет по взносам и 6-НДФЛ: как расшифровать код ошибки»

Порядок заполнения отчетности по налогу с доходов устанавливается приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected] Законодатели требуют заполнять бланк либо на компьютере, либо ручкой синего, черного или фиолетового цвета. В любом случае используются заглавные печатные буквы. Запрещается двусторонняя печать отчета.

Кроме того, установлено обязательство налоговых агентов с численностью штата 25 человек и более предоставлять отчетность по налогу с доходов исключительно в электронном виде. Остальные организации и ИП вправе самостоятельно решить, какой формат сдачи отчета им удобнее.

Отчитываться по форме 6-НДФЛ необходимо ежеквартально по истечении месяца после окончания отчетного периода. Для годового отчета установлен более продолжительный период подготовки формы – до 1 апреля года, следующего за отчетным. Срок подачи расчета за 9 месяцев в 2017 году приходится на 31.10.2017.

Штрафы за опоздание с отчетностью по налогу с доходов составляют 1 000 руб. за полный и неполный месяц, приходящийся на период, на который налоговый агент просрочил сдачу расчета по форме 6-НДФЛ. Кроме того, должностные лица организации привлекаются и к административной ответственности в виде штрафа в размере от 300 до 500 руб. А индивидуальные предприниматели должны заплатить административный штраф в размере от 100 до 300 руб.

К титульному листу предъявляются обычные требования: заполняются основные реквизиты налогового агента, данные о периоде, за который подается отчет, а также признак места подачи отчета (по месту нахождения и т.п.), подпись и дата.

Заполнение разделов 1 и 2 рассмотрим построчно:

- строка 010 содержит сведения о ставке, по которой облагаются доходы (для каждой ставки раздел 1 заполняется отдельно, кроме строк 060-0&0);

- строка 020 включает все начисленные доходы за год нарастающим итогом (сюда же включаются и те доходы, которые начислены, но выплачены будут в других отчетных периодах – например, зарплата за сентябрь 2017 года);

- строка 025 выделяет из суммы строки 020 начисленные дивиденды, если таковые были;

- строка 030 дает информацию о сумме предоставленных вычетов по НДФЛ;

- строка 040 показывает сумму исчисленного налога, который рассчитан по формуле (строка 020 – строка 030) * строка 010;

- строка 045 показывает входящую в состав строки 040 сумму налога с дивидендов при наличии такового (формула для расчета – строка 025 * строка 010);

- строка 050 заполняется при наличии фиксированных авансовых платежей;

- строка 060 отражает то количество лиц, которым были выплачены доходы за весь период с начала года;

- в строке 070 указывается сумма удержанного налога за весь период нарастающим итогом (это сумма показателей строк 140 по всем ранее сданным и по текущему отчетам);

- строка 080 заполняется в случае, если налоговому агенту не удалось удержать налог;

- в строке 090 отражается сумма налога, который налоговый агент вернул физическому лицу, если ранее имело место излишнее удержание НДФЛ;

- при заполнении строки 100 необходимо руководствоваться статьей 223 НК РФ – она содержит информацию о том, что считается датой фактического получения дохода;

- для заполнения строки 110 следует ознакомиться с п. 4 ст. 226 НК РФ, именно там упоминается дата удержания НДФЛ;

- строки выплаты удержанного НДФЛ для строки 120 установлены п. 6 ст. 226 НК РФ;

- строка 130 дает информацию о сумме дохода, начисленного датой из графы 100;

- строка 140 дает информацию об НДФЛ, удержанном из доходов строки 130.

Пример заполнения 6-НДФЛ за 3 квартал 2017 с отпускными

Нюанс при заполнении отчетности по НДФЛ заключается во внесении данных для строк 100, 110 и 120. Дату выплаты отпускных устанавливает Трудовой кодекс. Она не может быть позже, чем за трое рабочих суток перед началом отдыха сотрудника.

В данном случае дата выплаты и является фактической датой получения дохода, которая отражается в строке 100 раздела 1 формы 6-НДФЛ.

Эта же дата будет стоять и в строке 110, т. к. дата удержания НДФЛ совпадает с датой, когда физическому лицу выплачивается доход, очищенный от налога.

А вот в строке 120 всегда будет стоять последняя дата того месяца, в котором были выплачены отпускные. Именно такой срок установлен для оплаты НДФЛ с отпускных в п. 6 ст. 226 НК РФ.

Рассмотрим заполнение раздела 2 отчета 6-НДФЛ на примере.

Сотрудник уходит в отпуск с 7 по 24 сентября 2017 года. Отпускные работнику выплачены 4 сентября. Сумма отпускных составила 34 279 руб., а НДФЛ 4 456 руб.

В отчете данные по отпускным попадут в следующие графы:

Примеры заполнения 6-НДФЛ за 3 квартал 2017 года

Опубликовал: admin в Налоги и пособия 08.01.2018 0 151 Просмотров

Примеры заполнения 6-НДФЛ за 3 квартал 2017 года

6-НДФЛ по-прежнему остается одним из самых сложных видов отчетности для бухгалтеровФНС в своих письмах не раз отвечала на вопросы о заполнении и сдаче расчета. Смотрите ниже конкретные примеры заполнения 6-НДФЛ за 3 квартал 2017 года и комментарии налоговиков.

Заполнение 6-НДФЛ за 3 квартал 2017 года на примерах

Итак, рассмотрим различные ситуации с выплатами работникам и расскажем, как их отразить в расчете.

Пример заполнения 6-НДФЛ за 3 квартал 2017 года

6-НДФЛ за 3 квартал 2017 года (форма)

Доход в натуральной форме в 6-НДФЛ. Налог, который компания не смогла удержать, надо показать в строке 080 расчета. Это правило действует, если до конца года компания не будет платить физлицу деньги. Например, если компания выдала деньги 22 августа, то следует записать:

- по строке 100 — 22.08.2017;

- по строке 110 — 00.00.0000;

- по строке 120 — 00.00.0000.

В строке 130 отражают размер дохода. А в строке 140 надо поставить 0.

Раньше ФНС считала, что в строках 110 и 120 надо отражать фактические даты, даже если компания не смогла удержать НДФЛ (письмо от 25.02.2016 № БС-4-11/[email protected]). Но формат 6-НДФЛ не позволял записать нули в строках 100-120. Программу налоговики доработали (письмо ФНС России от 25.04.2016 № 11-2-06/[email protected]).

Вычеты в строке 030 6-НДФЛ. В строке 030 записывают вычеты, которые предоставлены сотруднику в отчетном периоде. Например, вычеты на детей, покупку имущества, оплату обучения и лечения. Если компания выдала материальную помощь свыше 4000 рублей, то в строке 030 надо указать необлагаемый лимит 4000 рублей (п. 28 ст. 217 НК РФ).

В строках 110 и 120 поставить «00.00.0000». Так считает и ФНС (письмо от 20.06.2016 № БС-4-11/[email protected]).

Строки 070 и 080, если компания выдала зарплату за сентябрь в октябре. В строках 070 не надо заполнять налог, который удержан в октябре. А в строке 080 6-НДФЛ за 3 квартал 2017 года следует поставить ноль. В строке 070 указывают только налог, который удержан на дату окончания отчетного периода. То есть за период с 1 января по 30 сентября.

ФНС не раз разъясняла, что в строке 070 надо поставить 0, если компания начислила зарплату в одном месяце, а выдала в другом (письмо от 01.07.2016 № БС-4-11/[email protected]). Некоторые компании в расчетах за прошлые периоды ставили нули в строке 070 6-НДФЛ, хотя и удерживали налог. Это ошибка, поэтому надо уточнить 6-НДФЛ. Иначе налоговики оштрафуют за недостоверные сведения на 500 рублей (ст. 126.1 НК РФ).

Премия сотруднику к юбилею в 6-НДФЛ. Бонус к празднику — это не оплата труда, поэтому в строке 100 надо записать день, когда выдана премия, а не последний день месяца. Например, если компания выдала 29 августа премию 10 000 рублей, раздел 2 заполняют так:

- строка 100 — 2&.08.17;

- строка 110 — 2&.08.17;

- строка 120 — 30.08.17;

- строка 130 — 10 000;

- строка 140 — 1300

ФНС считает, что любую премию в строках 100-140 надо отражать отдельно от заработной платы (письмо от 08.06.2016 № БС-4-11/[email protected]). Но это спорно. Премия, которая зависит от результатов работы, относится к оплате труда (ст. 129 ТК РФ). Дата получения дохода в виде оплаты труда — последний день месяца. Так считают судьи (определение ВС РФ от 16.04.2015 № 307-КГ15-2718). Значит, компания вправе записать зарплату и премию в одном блоке строк 100-140.

Пособия в строке 020 6-НДФЛ за 3 квартал, если они начислены в сентябре, а выданы в октябре. Покажите пособия в строке 020 за тот период, в котором выдали деньги. Дата такого дохода — день выплаты. Поэтому доходы и исчисленный НДФЛ надо показать в строках 020 и 040 расчета за 2017 год.

ФНС раньше поясняла, что в строке 020 надо показывать начисленные пособия (письмо от 16.05.2016 № БС-4-11/[email protected]). Но это неверно. Если компания так делала, то уточните расчеты за прошлые периоды.

Зарплата, больничные и доплата до среднего заработка, выданные в один день, в 6-НДФЛ. Зарплату, пособия и доплату отразите в отдельных строках 100-140. Доплата до среднего заработка — это не зарплата, поэтому дата получения дохода — день выплаты. В то же время это и не пособие, поэтому удержать НДФЛ надо не в последний день месяца, а в день, следующий за датой выплаты. То есть у трех выплат будут совпадать только дата удержания НДФЛ в строке 110. А даты получения дохода и сроки оплаты НДФЛ разные.

Зарплата за сентябрь в 6-НДФЛ. Если компания выдала зарплату за сентябрь в последний рабочий день месяца 29 сентября (30 сентября — выходной), то отразить ее надо в разделе 2 годового расчета 6-НДФЛ (письмо ФНС от 24.10.2016 № БС-4-11/[email protected]).

Доход в разделе 2 расчета 6-НДФЛ надо показывать в том периоде, в котором компания завершила операцию. В кодексе не говорится, что считать такой датой, если компания выдает зарплату в последний день квартала. Например, 29 сентября.

В письме № БС-4-11/[email protected] ФНС пришла к выводу, что если компания выдала зарплату 29 сентября и перечислила налог 2 октября, то строки 100-140 надо заполнять в расчете за год.

Компании обязана перечислить НДФЛ в рабочий день, следующий за выдачей зарплаты (п. 6 ст. 226 НК РФ). То есть если работник получил деньги 29 сентября, то срок уплаты налога — 2 октября (30 сентября и 1 октября — выходные). Значит, операция завершена 2 октября. Не важно, когда компания фактически перечислила налог — 29 сентября или 2 октября.

29 сентября компания выдала зарплату 300 тыс. руб. В тот же день удержала и перечислила НДФЛ — 39 000 руб. (300 000 руб. × 13%). Доход за сентябрь и налог компания покажет в разделе 1 расчета за 3 квартал. А раздел 2 заполнит только в 6-НДФЛ за год.

Выплаты по договорам подряда в 6-НДФЛ. В письме от 17.10.2016 № БС-3-11/[email protected] ФНС разъяснила, как в расчете показать выплаты по договорам подряда, если компания подписала акт и выдала деньги в разных кварталах.

Компания начисляет подрядчику вознаграждение, когда подписала акт сдачи работ. Но подрядчик получит доход, когда компания выдаст деньги (подп. 1 п. 1 ст. 223 НК РФ). Поэтому вознаграждение покажите в расчете 6-НДФЛ, когда рассчитаетесь за работу. Такой вывод сделала ФНС в письме от 17.10.16 № БС-3-11/[email protected]

12 сентября компания подписала с подрядчиком акт выполненных работ. Вознаграждение по договору — 30 000 руб. НДФЛ — 3900 руб. (30 000 руб. × 13%). Подрядчик получил деньги 19 октября — 26 100 руб.(30 000 руб. × 13%). Выплату надо показать в расчете за год. В строках 020 и 130 — 30 000 руб., в строках 040, 070 и 140 — 3900 руб. В строке 100 — 19 октября, в строке 120 — 20 октября.

Выплаты уволенному сотруднику в 6-НДФЛ. При увольнении дата получения дохода в виде зарплаты — последний рабочий день (п. 2 ст. 223 НК РФ). Дата получения дохода в виде компенсации неиспользованных дней отпуска — день выплаты, то есть день увольнения.

Сотрудник уволился 22 августа. В этот день выдана зарплата за август 14 000 руб. и компенсация за отпуск — 6000 руб. НДФЛ с зарплаты перечислен в тот же день, а налог с компенсации — на следующий. Выплаты надо отразить в одном блоке строк 100-140 раздела 2.

Даты в строке 100 по зарплате при увольнении и компенсации за неиспользованный отпуск совпадают — 22.08.2017. Налог с обеих выплат нужно удержать в этот же день: в строке 110 — 22.08.2017.

В строке 120 надо отразить крайний срок уплаты НДФЛ. Для зарплаты и компенсации — это день, следующий за выплатой. Не важно, как перечислен налог — одной или двумя суммами. В строке 120 — 23.08.2017.

В строке 130 — показать общий доход в сумме 20 000 руб. (14 000 + 6000). В строке 140 — удержанный НДФЛ в сумме 2600 руб. (20 000 × 13%).

Зарплата и средний заработок за командировку в 6-НДФЛ. Дата получения дохода в виде зарплаты и среднего заработка — последний день месяца, за который они начислены. НДФЛ компания удерживает в день выплаты.

За период командировки компания начисляет сотруднику не зарплату, а средний заработок (ст. 167 ТК РФ). Средний заработок за время служебной поездки — это гарантия, а не оплата труда. Но для НДФЛ такую выплату относят к доходам по коду 2000 как вознаграждение за труд.

В июле сотрудник ездил в командировку на две недели. Начислили ему средний заработок 34 тыс. руб. Зарплата за остальные дни, когда работник был в офисе, — 32 тыс. руб. Вся сумма выдана 4 августа.

Всю сумму 66 000 руб. (34 000 + 32 000) надо показать вместе.

Дата получения дохода в виде зарплаты и среднего заработка — последний день месяца, за который они начислены, — 31.07.2017. НДФЛ компания удерживает в день выплаты. Записать надо 04.08.2017 в строке 110 расчета. Срок в строке 120 — 07.08.2017, так как 5 и 6 августа — выходные дни.

Раздел 2 расчета 6-НДФЛ, если вся зарплата ушла на налог. Компания не удерживает НДФЛ с первой части зарплаты, если выдает ее до окончания месяца (письмо ФНС России от 24.03.2016 № БС-4-11/4999). Налог рассчитывают в последний день месяца, а удерживают в день выплаты (п. 4 ст. 226 НК РФ).

Компания должна выдать работнику зарплату в тот же день, что и остальным сотрудникам. Если остаток зарплаты равен налогу, формально компания выдает деньги и эту же сумму удерживает.

Сотрудник отработал в августе 4 дня, а затем ушел в отпуск до конца месяца. 21 августа выдан аванс 2610 руб. — 87 % от оклада за 4 отработанных дня. 31 августа начислена зарплата за август — 3000 рублей. Из этой суммы вычли аванс и НДФЛ 390 руб., поэтому работник на руки ничего не получил. НДФЛ перечислен 5 сентября — когда выдана зарплата другим работникам.

В строке 110 надо отразить дату, когда перечислен НДФЛ. В строке 110 показывают день выдачи зарплаты остальным работникам — 05.09.2017, в строке 120 — следующий рабочий день 06.09.2017.

Проценты по полученному займу в 6-НДФЛ. Проценты по займу — это доход. Ставка — 13 % (п. 1 ст. 224 НК РФ, письмо Минфина России от 18.09.2013 № 03-04-06/38698).

При расчете налога на прибыль компания начисляет проценты ежемесячно и учитывает их в расходах. Но для НДФЛ другие правила.

Директор в феврале предоставил заем компании. Проценты начисляли ежемесячно, но выплатили первый раз только 15 августа — 120 тыс. рублей. Удержали НДФЛ 15 600 руб. Надо отразить в 6-НДФЛ выплаченные проценты.

Директор получает доход в виде процентов только на дату, когда компания выплатит деньги (подп. 1 п. 1 ст. 223 НК РФ). Поэтому в разделы 1 и 2 расчета включают только проценты. В строках 100 и 110 надо записать дату выдачи процентов — 15.08.2017. В строке 120 — следующий рабочий день.

Зарплата в 6-НДФЛ, выданная в разные дни. Заработную плату, которую компания выдала в разные дни, надо показать в двух блоках строк 100-140.

Большинство сотрудников получают деньги на карту, но новые сотрудники получают деньги наличными. Зарплата на карты в сумме 890 тыс. руб. перечислена 31 августа. Зарплата наличными из кассы выдана 1 сентября в сумме 450 тыс. рублей. НДФЛ — 174 200 руб. перечислен 31 августа.

Дата получения дохода по зарплате — последний день месяца (п. 2 ст. 223 НК РФ). Но компания удерживает налог только в день выплаты.

Зарплату на карту работники получили 31 августа, а наличными — 1 сентября. По кодексу даты удержания и крайний срок перечисления НДФЛ разные, поэтому зарплату и НДФЛ с каждой части нужно отразить в разных блоках строк 100-140. В строке 100 заполняют 31.08.2017. В строке 110 в первом случае — 31.08.2017, во втором — 01.09.2017.

Перечисление НДФЛ в один день — 31 августа не влияет на заполнение расчета 6-НДФЛ, но у компании есть риски. Зарплата наличными выдана только 1 сентября. Из-за этого налоговики могут посчитать, что часть НДФЛ компания оплатила из своих средств (п. 9 ст. 226 НК РФ). Но если компания накануне выдачи зарплаты перечислила НДФЛ, который равен исчисленному налогу, защититься получится в суде (постановление Федерального арбитражного суда Северо-Западного округа от 10.12.2013 № А56-16143/2013).

Примеры заполнения 6-НДФЛ за 3 квартал 2017 года: отпускные

На 3 квартал приходится больше всего отпусков. Иногда отпускные требуется пересчитать и выдать не один раз. Не ясно, как отражать выплаты в 6-НДФЛ. Мы подготовили решения для запутанных ситуаций. Примеры помогут отразить отпускные в расчете 6-НДФЛ без ошибок.

Работник идет отдыхать с 1 июля, ему заплатили отпускные два раза. Компания выдает отпускные за три календарных дня до начала отдыха. А считает организация отпускные из доходов за 12 месяцев, предшествующих месяцу отдыха (п. 4 Положения, утв. постановлением Правительства РФ от 24.12.07 № 922). Если сотрудник идет в отпуск с 1-го числа, работодатель не знает точную сумму доходов. В этом случае посчитайте отпускные из известных сумм, а 1-го числа пересчитайте доход и доплатите разницу.

Дата получения дохода для отпускных — день выплаты (п. 2 ст. 223 НК РФ). Раз компания выдавала деньги сотруднику два раза, дат в строке 100 тоже будет две, поэтому отпускные за один и тот же период потребуется отразить в двух разных блоках строк 100–140. Также нужно поступать, если компания нашла ошибку в расчетах и доплатила деньги.

Работник ушел в отпуск с 1 сентября. Компания 28 августа посчитала отпускные из известных доходов и выдала 14 000 руб., НДФЛ — 1820 руб. (14 000 руб. × 13%). 1 сентября стала известна премия работника за месяц. Компания доплатила сотруднику 2000 руб., НДФЛ — 260 руб. (2000 руб. × 13%). В разделе 2 расчета за 9 месяцев компания заполнила.

Доплату отпускных компания отразила только в расчете за год, так как крайний срок уплаты налога выпал на следующий квартал (письмо ФНС России от 21.07.2017 № БС-4-11/14329).

Сотрудник получил больше отпускных, чем положено. В ситуации, когда работник идет отдыхать с 1-го числа месяца (см. выше), компания может переплатить отпускные. Также переплата возможна из-за ошибок. Если ошибка несчетная, компания не вправе вычесть деньги из зарплаты работника.

Можно попросить сотрудника вернуть переплату добровольно. Если сотрудник откажется, переплата — это его доход, но он уже не считается отпускными. Поэтому переплату и деньги за время ежегодного отпуска отражают в 6-НДФЛ отдельно. Если работник вернет деньги, переплата — это не доход. Отражайте в расчете только отпускные.

14 августа компания выдала сотруднику отпускные — 35 000 руб. Но работнику было положено только 29 000 руб. Возвращать разницу — 6000 руб. (35 000 – 29 000) он отказался. НДФЛ с отпускных — 3770 руб. (29 000 руб. × 13%), налог с переплаты — 780 руб. (6000 руб. × 13%). Компания заполнила в 6-НДФЛ.

Работника отозвали из отпуска. Компания вправе отозвать сотрудника из отпуска по производственной необходимости и при условии, что он дал письменное согласие (ч. 2 ст. 125 ТК РФ). За дни работы сотрудник получит зарплату. Поэтому отпускные компания пересчитает. В итоге доход в виде отпускных получится меньше, чем выплатила компания. В расчете 6-НДФЛ отражайте уже пересчитанную сумму.

Работника отозвали из отпуска. Компания вправе отозвать сотрудника из отпуска по производственной необходимости и при условии, что он дал письменное согласие (ч. 2 ст. 125 ТК РФ). За дни работы сотрудник получит зарплату. Поэтому отпускные компания пересчитает. В итоге доход в виде отпускных получится меньше, чем выплатила компания. В расчете 6-НДФЛ отражайте уже пересчитанную сумму.

Сотрудник 10 августа получил отпускные за 14 календарных дней — 42 000 руб. и ушел отдыхать. 21 августа компания вызвала его из отпуска. В итоге работник отгулял только 6 дн. отпуска. Доход сотрудника в виде отпускных — 18 000 руб. (42 000 руб. : 14 дн. × 6 дн.), НДФЛ — 2340 руб. (18 000 руб. × 13%). В разделе 2 расчета 6-НДФЛ компания заполнила.

Образец заполнения 6-НДФЛ за 3 квартал 2017 года

Образец заполнения 6-НДФЛ за 3 квартал 2017 года

Заполните титульный лист, раздел 1 и 2 расчета 6-НДФЛ за 3 квартал 2017 года с учетом рекомендаций ФНС.

В разделе 1 отразите выплаты физлицам, начисленные за период с января по сентябрь, вычеты и НДФЛ за этот период.

В разделе 2 покажите выданную зарплату за июль, август и сентябрь и другие выплаты работникам в отчетном квартале.

Образец заполнения 6-НДФЛ за 3 квартал 2017 года

Напомним, крайний срок сдачи 6 НДФЛ по итогам 9 месяцев — 31 октября. Срок не переносится. И для бумажной, и для электронной формы расчета предусмотрен единый срок сдачи.

Компания не должна представлять 6-НДФЛ, если не платила работникам в отчетном периоде. Это разъяснила ФНС (письмо от 08.06.2016 № ЗН-19-17/97). Но некоторые инспекции блокируют счета, если компания не отчиталась. Отменить блокировку удается только в УФНС.

Как без ошибок сдать 6-НДФЛ за 3 квартал, рассказала Елена Вячеславовна Воробьева, кандидат экономических наук, налоговый консультант, член научно-экспертного совета Палаты налоговых консультантов.

6-НДФЛ за 3 квартал 2017 примеры заполнения

Примеры заполнения 6-НДФЛ за 3 квартал 2017 года

Новые примеры заполнения 6-НДФЛ за 3 квартал 2017 года приведены в статье. Отчет сложный, поэтому мы подробно рассказали, как отразить в 6-НДФЛ отпускные, зарплату, премии и другие выплаты.

Не позднее 31 октября 2017 года надо представить в инспекцию 6-НДФЛ. Чтобы упростить вашу работу мы подготовили примеры заполнения 6-НДФЛ за 3 квартал 2017 года с зарплатой, переходящими выплатами, премиями, отпускными, пособиями, частично необлагаемыми доходами, вознаграждениями по договору ГПХ, доходами в натуральной форме и выплатами при увольнении.

Пример заполнения в 6-НДФЛ за 3 квартал 2017 года заработной платы

В раздел 1 записывают показатели по всем сотрудникам компании нарастающим итогом с начала календарного года, в раздел 2 – только за три последних месяца (письмо ФНС России от 25.02.2016 № БС-4-11/30582). Поэтому в разделе 1 формы 6-НДФЛ за 3 квартал 2017 года отразите зарплату, начисленную работникам с января по сентябрь включительно, вычеты и НДФЛ с нее за этот период.

Если с доходов сотрудников платите НДФЛ по ставке и 13%, и 30%, составьте отдельный раздел 1. При этом строки 060—090 в такой ситуации заполняйте только на первой странице раздела 1. Укажите в них данные по всей компании.

В разделе 2 запишите выданную зарплату за июль, август и сентябрь. Если выдали деньги всем сотрудникам в один день, в разделе 1 отчета заполните по одному блоку на зарплату за каждый месяц:

в строке 100 впишите последнее число месяца, за который начислен доход;

- в строке 110 укажите дату, когда выдали работникам вторую часть зарплаты и удержали налог;

- в строке 120 поставьте дату, которая следует за днем после выдачи денег;

- в строках 130 и 140 запишите общие суммы дохода за месяц и удержанный с него налог.•

Аванс в раздел 2 не показывайте. Так как на дату выплаты аванса доход еще не считается полученным. Однако если выдаете аванс в последний календарный день месяца, с выплаты нужно удержать НДФЛ. В этот день зарплата становится облагаемым доходом, поэтому надо сразу рассчитать и удержать налог с суммы аванса (определение Верховного суда РФ от 11.05.16 № 309-КГ16-1804).

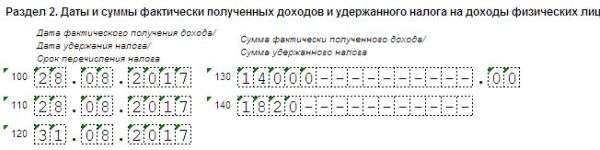

За июль зарплату сотрудники получили 31.07.2017.

Сумма начисленных выплат – 230 000 руб.,

НДФЛ – 29 900 руб.

Заполненный фрагмент раздела 2 формы 6-НДФЛ за 3 квартал 2017 года показан ниже.

6-НДФЛ за 3 квартал 2017 года: образец заполнения с зарплатой

6-НДФЛ за 3 квартал 2017 года пример заполнения

6-НДФЛ за 3 квартал 2017 года пример заполнения

Чтобы правильно отразить переходящую зарплату в 6-НДФЛ за 3 квартал 2017 года (пример заполнения ниже), надо посмотреть на дату ее выплаты.

Дело в том, если компания начинает операцию в одном периоде, а завершает ее в другом периоде, то она отражается в том периоде, в котором она завершена. Момент завершения операции соответствует периоду, в котором наступает срок уплаты НДФЛ (письмо ФНС России от 25.01.2017 № БС-4-11/1250).

То есть в расчете за 3 квартал сентябрьскую зарплату, которую выдали в октябре, отражайте только в разделе 1. В строке 020 запишите начисленный доход, а в строке 040 — рассчитанный налог. А вот удержанный налог в строке 070 не показывайте. Налог, который удержите в октябре с сентябрьской зарплаты, отразите по строке 070 раздела 1 годового расчета.

В разделе 2 отчета за 9 месяцев сентябрьскую зарплату не показывайте. Она попадет в отчет, который будете сдавать по итогам года.

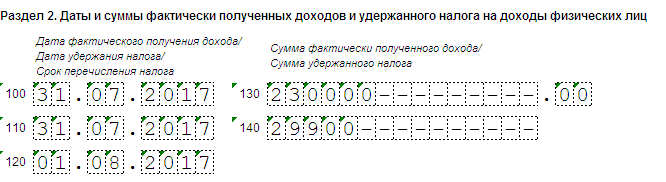

Компания за январь—август 2017 года начислила зарплату — 2 млн. руб. НДФЛ за этот период равен 260 000 руб. Деньги за сентябрь — 250 000 руб. — работники получили в октябре 2017 года. У них удержали НДФЛ в сумме 32 500 руб. Бухгалтер заполнил раздел 1 расчета 6-НДФЛ за 3 квартал 2017 года, как на образце.

6-НДФЛ за 3 квартал 2017 года: пример заполнения с переходящими выплатами

Заполнение 6-НДФЛ за 3 квартал 2017 года на примере

Заполнение 6-НДФЛ за 3 квартал 2017 года на примере

Если выплачиваете работникам окончательную часть зарплаты частями и в разные дни, то во втором разделе 6-НДФЛ придется разбивать выплаты. На каждую выплату — отдельный блок.

Причина в том, что налог тоже нужно перечислять частями не позднее следующего дня после каждой выплаты. Здесь не важно, по какой причине не выдали зарплату одним днем: не хватило денег на счете или банк успел провести только часть платежек на зарплату.

Компания вечером 4 августа отправила в банк платежки по зарплате за июль. Часть платежей банк провести не успел. 4 августа сотрудники получили 70 000 руб., а 7-го — 30 000 руб. (без учета удержанного НДФЛ). 7 августа перечислили налог в сумме 13 000 руб. (100 000 руб. х 13%). Пример заполнения 6-НДФЛ за 3 квартал 2017 года привели ниже.

Образец заполнения 6-НДФЛ за 3 квартал 2017 года, если зарплата выдана частями

6-НДФЛ за 3 квартал пример заполнения

6-НДФЛ за 3 квартал пример заполнения

Как отразить в 6-НДФЛ за 3 квартал 2017 года отпускные

Отпускные облагаются НДФЛ, поэтому эти выплаты надо отразить в 6-НДФЛ за 3 квартал 2017 года (пример заполнения ниже). В раздел 1 попадут все выданные отпускные с января по сентябрь включительно, а в раздел 2 – только за июль—сентябрь.

В разделе 2 следует заполнить по отпускным столько блоков, сколько дней в квартале работники получили эти суммы. Если в один и тот же день отпускные были перечислены нескольким работникам, выплаты надо объединить и записать в одном блоке строк 100—140. Если отпускные работники получали в разные дни, на каждого сотрудника следует заполнить отдельный блок.

При этом в строках 100 и 110 указывается дата выдачи денег сотруднику, в строке 120 – последний день месяца, в котором выплачены отпускные.

Компания в июле 2017 года выплатила отпускные двум сотрудника: Иванову и Петрову. Иванов получил деньги 7 июля. Начисленная сумма отпускных – 15 000 руб., НДФЛ – 1950 руб. Петров получил деньги – 14 июля. Сумма отпускных – 12 000 руб., НДФЛ – 1560 руб. Пример 6-НДФЛ за 3 квартал 2017 года с отпускными смотрите ниже.

6-НДФЛ: пример заполнения за 3 квартал 2017 года с отпускными

Как заполнить 6-НДФЛ за 3 квартал 2017 года с премиями

Если платите работникам премии, то эти выплаты тоже отражайте в 6-НДФЛ. Но правила разные в зависимости от вида премии.

Разовые премии к юбилею, празднику, следует отражать отдельно от зарплаты. Так как доход признается в разные дни. По зарплате – это последний день месяца, за который она начислена. По премиям – день их выдачи (ст. 223 НК РФ).

Ежемесячные премии за результаты труда ФНС советует отражать в расчете, как обычную зарплату (письмо от 19.04.2017 № БС-4-11/[email protected]). В строке 100 раздела 2 покажите последний день месяца, за который начислили премию. В строке 110 — дату выплаты премии, в строке 120 — следующий рабочий день.

Дата получения дохода в виде квартальной или годовой премии за трудовые успехи – последний день месяца, в котором издали приказ о выплате. Эту дату покажите в строке 100 расчета (письмо ФНС России от 24.01.2017 № БС-4-11/1139). Покажем заполнение 6-НДФЛ за 3 квартал 2017 года на примере.

Компания выплатила сотрудникам 4 сентября производственную премию за работу в августе в размере 500 000 руб. НДФЛ – 65 000 руб. Как отразить премию в расчете, мы показали в образце ниже.

Пример заполнения 6-НДФЛ за 3 квартал 2017 года с премиями

Как показать в 6-НДФЛ за 3 квартал 2017 года пособия

Из всех пособий, которые выплачиваете сотрудникам, НДФЛ облагается только пособие по болезни, в том числе по уходу за больным ребенком. Поэтому его отражайте в отчете. Остальные пособия в отчет не включайте, поскольку они полностью освобождены от налога.

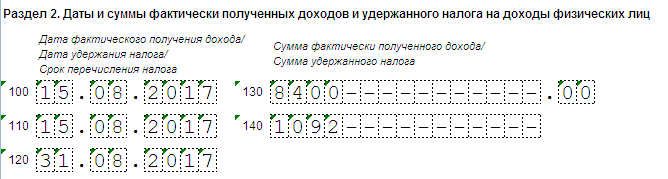

Больничные пособия в расчете записывайте отдельно от зарплаты. Так как для них свои контрольные даты по налогу. Дата получения пособия и удержания НДФЛ — день выплаты. Срок перечисления налога — последний день месяца, в котором сотрудник получил пособие.

В отчете покажите все пособие, а не только сумму за первые три дня, которую платит компания. Исключение – организации, которые участвуют в пилотном проекте ФСС.

Такие компании в 6-НДФЛ за 3 квартал 2017 года (пример заполнения ниже) показывают пособие только за первые три дня болезни. Оставшуюся часть работникам платит отделение ФСС, а также удерживает и перечисляет НДФЛ. В части этих сумм компания не является налоговым агентом, значит, отчитываться по ним не должна.

Часто возникает путаница, когда пособие начислили в одном квартале, а выдали в следующем. Решение простое: отражайте доход в расчете за тот период, когда работник получил деньги (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

Компания выдала работнику 15 августа 2017 года пособие по временной нетрудоспособности. Начисленная сумма – 8400 руб., НДФЛ – 1092 руб. Покажем, как бухгалтер отразит пособие в расчете.

Как заполнить 6-НДФЛ за 3 квартал 2017 года – образец заполнения с больничными

Пример оформления 6-НДФЛ за 3 квартал 2017 года с выплатами по договору ГПХ

Доход по гражданско-правовому договору признается в день, когда выплатили деньги физлицу. Поэтому если в договоре прописана выплата аванса, с него необходимо удерживать НДФЛ (письмо Минфина России от 26.05.2014 № 03-04-06/24982). Соответственно в рачете надо записать и аванс, и окончательную сумму по договору. Посмотрим заполнение 6-НДФЛ за 3 квартал 2017 года на примере.

Компания подписала с подрядчиком акт 30 июня 2017 года, а вознаграждение выплатила 3 июля 2017 года. В этом случае доход подрядчика надо показать и в первом, и во втором разделе расчета 6-НДФЛ за 3 квартал 2017 года. В строках 100 и 110 бухгалтер запишет 03.07.2017, а в строке 120 – 04.07.2017.

Как показать в 6-НДФЛ частично облагаемые доходы

Выплаты, которые облагаются НДФЛ, только если их сумма превышает определенный лимит, надо показывать в отчете по НДФЛ. Например, это подарки, призы, матпомощь.

Заполнять отчет надо так. Всю сумму дохода запишите в строку 020 раздела 1, а необлагаемую часть включите в показатель по строке 030. В строках 130 и 140 раздела 2 укажите всю сумму дохода и удержанный с нее НДФЛ.

Компания 3 июля сотруднику материальную помощь в связи с рождением ребенка в размере 60 000 руб. НДФЛ с матпомощи – 1300 руб. [(60 000 руб. – 50 000 руб.) х 13%]. Покажем, как заполнить 6-НДФЛ за 3 квартал 2017 года.

В разделе 1 по строке 020 бухгалтер запишет 60 000 руб., по строке 030 – 50 000 руб. Бухгалтер смог удержать налог, поэтому 1300 руб. он покажет в строках 040 и 070.

В разделе 2 по строкам 100 и 110 бухгалтер укажет 03.07.2017, по строке 120 – 04.07.2017. В строках 130 и 140 будет 60 000 руб. и 1300 руб. соответственно.

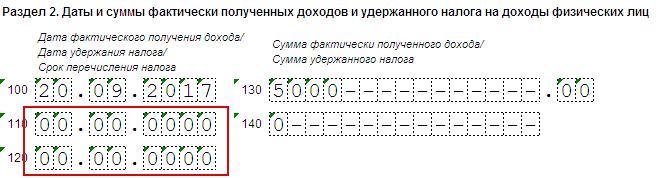

Как отразить в 6-НДФЛ за 3 квартал 2017 года доходы в натуральной форме

При выплате дохода в натуральной форме НДФЛ удержать невозможно. Налог удерживают только из денежных выплат. Как отразить в разделе 2 расчета доходы в натуральной форме, ФНС разъяснила в письме от 09.08.2016 № ГД-3-11/[email protected]

Доход отразите в разделе 1 по строке 020, налог — по строкам 040и 080. В разделе 2покажите в строках: 100 — дату выплаты; 110 и 120 — 00.00.0000; 130 — размер дохода (стоимость товаров); 140 — 0.

Компания 20 сентября 2017 года выдало работнику подарок стоимостью 5000 руб. А налог с подарка не удержало, поскольку не выплачивало деньги в этот день. Покажем, как бухгалтер отразит подарок в разделе 2 формы 6-НДФЛ за 3 квартал 2017 года. Заполненный фрагмент смотрите ниже.

Образец 6-НДФЛ за 3 квартал 2017 года, если доход работник получил в натуральной форме

Образец 6-НДФЛ 3 квартал 2017 года

Образец 6-НДФЛ 3 квартал 2017 года

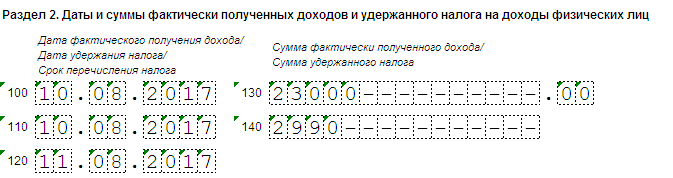

Как отразить в 6-НДФЛ за 3 квартал 2017 года выплаты при увольнении

В последний рабочий день увольняющемуся сотруднику необходимо выдать зарплату за отработанные дни и компенсацию за неиспользованный отпуск. Если трудовым договором или законом предусмотрено выходное пособие, начислите его (ст. 140 и 178 ТК РФ).

Напомним, выходное пособие облагается налогом только в части, которая превышает три средних месячных заработка сотрудника (шесть заработков – если компания находится в районах Крайнего Севера и приравненных местностях) (п. 3 ст. 217 НК РФ).

Так вот в расчете надо отражать только те выходные пособия, которые облагаются НДФЛ. Если выплаченное выходное пособие меньше лимита, в расчете его показывать не надо.

В разделе 1 всю сумму облагаемых выплат при увольнении запишите в строку 020. В строке 030 покажите вычеты. В строках 040 и 070 – начисленный и удержанный налог.

В разделе 2 запишите положенные работнику выплаты при увольнении в отдельном блоке. Так как в одном блоке могут быть только выплаты с одинаковыми датами: когда доход получен, налог удержан и перечислен в бюджет.

Для увольняющихся сотрудников зарплата, компенсация и выходное пособие считаются полученными в день, когда выдали деньги и расторгли трудовой договор (п. 2 ст. 223 НК РФ).

Сотрудник уволился 10 августа. Компания начислила ему зарплату за август в размере 15 000 руб. и компенсацию за неиспользованный отпуск в сумме 8000 руб. Что писать в разделе 2 расчета 6-НДФЛ за 3 квартал 2017 года?

Так как зарплату и компенсацию сотрудник получил в один день, бухгалтер объединил выплаты в одном блоке. Ведь и тот и другой доходы считаются полученными в один день – 10 августа.

В строках 100 и 110 бухгалтер запишет 10.08.2017, в строке 120 – 11.08.2017. В строках 130 и 140 будет 23 000 руб. (15 000 руб. + 8000 руб.) и 2990 руб. (23 000 руб. х 13%).

Пример заполнения 6-НДФЛ за 3 квартал 2017 года при увольнении работника

Пример заполнения 6-НДФЛ за 3 квартал 2017 года при увольнении работника

Пример заполнения 6-НДФЛ за 3 квартал 2017 года при увольнении работника

(Пока оценок нет)

(Пока оценок нет)