Содержание

Расчет 6-НДФЛ: заполнение строк на примерах

О том, как отразить в расчете 6-НДФЛ сверхнормативные суточные и средний заработок при командировках, прощенный работнику заем, как исправить ошибки в расчете, рассказывает специалист налоговой службы.

— Дмитрий Александрович, какую дату нужно указывать по строке 110 «Дата удержания налога» раздела 2 расчета 6-НДФЛ — дату, когда НДФЛ должен быть удержан по нормам НК, или же дату, когда налог фактически удержан?

— Налоговые агенты обязаны удержать начисленную сумму НДФЛ на дату фактической выплаты дохода. Поэтому в строке 110 раздела 2 расчета 6-НДФЛ надо указать дату фактической выплаты дохода, то есть дату, когда налог должен быть удержан по НК.

— Фирма отправила в банк две платежки: на перечисление зарплаты и налога. На счете не хватило денег, и банк сначала списал НДФЛ (10.10.2016), а через 2 дня — зарплату (13.10.2016). Какие даты нужно указать в разделе 2 расчета за 2016 г. по строкам 110 «Дата удержания налога» и 120 «Срок перечисления налога»?

— Дата получения дохода в виде зарплаты определяется как последний день месяца, за который она начислена (сентябрь). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Перечисление налога в бюджет ранее выплаты денег работникам из-за того, что банк сначала списал со счета НДФЛ, а через 2 дня зарплату, не может рассматриваться как уплата налога за счет средств налогового агента. В этом примере платежные документы на перечисление заплаты и налога организация направила в банк 10.10.2016. Поэтому я полагаю, что в строке 110 расчета 6-НДФЛ следует отразить именно эту дату. А в строке 120 — 11.10.2016 (день, следующий за днем удержания налога).

— Организация выплачивает сверхнормативные суточные при командировках и выходное пособие при увольнении, превышающее трехкратный размер среднего заработка сотрудника. Как в расчете 6-НДФЛ отразить эти выплаты: только облагаемую НДФЛ часть или полностью?

— Необлагаемый лимит по этим доходам определяют единовременно, а не нарастающим итогом с начала года. Суточные освобождены от НДФЛ в пределах 700 руб. за каждый день при командировке по России и 2500 руб. — за рубежом. А выходное пособие при увольнении не облагается налогом, если укладывается в лимит — три средних месячных заработка работника.

В строке 020 раздела 1 и в строке 130 раздела 2 расчета следует отражать только сверхнормативную часть таких доходов. Суммы в пределах норматива не нужно включать в расчет. Также не облагаемая налогом сумма не отражается в строке 030 раздела 1 расчета.

— На какую дату в разделе 2 расчета по строке 100 показывать средний заработок, начисленный работнику за время нахождения в командировке и выплаченный вместе с зарплатой?

— Командировка относится к периодам, которые оплачиваются по среднему заработку. В служебной командировке работник выполняет трудовые обязанности, а средний заработок за дни командировки — это часть зарплаты. Поэтому сумма среднего заработка, начисленная за дни командировки, признается доходом в последний день месяца, за который этот доход был начислен. Именно этот день и отражается в строке 100 раздела 2 расчета 6-НДФЛ.

— Организация простила работнику беспроцентный заем, заключив с ним 01.07.2016 договор дарения. Налог с этого дохода удерживается из зарплаты. Как в этом случае заполнять раздел 2 расчета 6-НДФЛ: сделать два блока строк 100—140 (отдельно по зарплате и по подаренной (прощенной) сумме) или только один блок?

— Дата фактического получения дохода в натуральной форме — день его передачи, то есть в этой ситуации — 01.07.2016. А дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (конец июля). Поскольку даты получения доходов различны, объединить их в один блок строк не представляется возможным. Соответственно, следует заполнять два блока строк 100—140 — отдельно по зарплате и отдельно по подаренной сумме.

— НДФЛ с дивидендов участнику — работнику обособленного подразделения перечислен головным подразделением. Но бухгалтер решил, что это ошибка, написал письмо в инспекцию, и платеж перебросили на КПП обособленного подразделения. В расчете эта сумма отражена по ОП. Позднее выяснилось, что ошибки не было, так как источник выплаты — ГП. Подавать ли новое заявление об уточнении платежа и уточненки 6-НДФЛ по ГП и ОП?

— Источник выплаты дивидендов — головное подразделение ООО. Поэтому НДФЛ должен быть перечислен с реквизитами головного подразделения. Этот доход, а также удержанный с него и перечисленный налог ООО должно отразить в расчете 6-НДФЛ по головному подразделению организации.

Поскольку в этом случае операция была отражена неправильно, организации следует представить уточненные расчеты 6-НДФЛ и заявление об уточнении платежа.

Актуально на: 22 августа 2016 г.

О заполнении построчно Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected] ) мы рассказывали в нашем отдельном материале. А каковые особенности отражения в 6-НДФЛ суточных сверх нормы?

НК установлено, что не облагаются НДФЛ в числе прочих все виды установленных действующим законодательством компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с возмещением командировочных расходов (п. 3 ст. 217 НК РФ).

При этом суточные не облагаются НДФЛ в пределах следующих размеров:

Соответственно, суточные, выданные работнику сверх указанных нормативов, облагаются НДФЛ в общем порядке (п. 1 ст. 210 НК РФ).

Поскольку суточные сверх норматива облагаются НДФЛ, информацию об их величине и удержанном налоге с них необходимо приводить в Расчете. При этом указать нужно именно превышение суточных, т. е. их размер, превышающий в сутки 700 рублей и 2 500 рублей для внутрироссийских и заграничных командировок соответственно.

Даты для сверхнормативных суточных

Для отражения величины сверхнормативных суточных в форме 6-НДФЛ необходимо определиться с датами, которые будут указаны в Разделе 2 Расчета.

Датой фактического получения дохода для облагаемых НДФЛ суточных является последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 п. 1 ст. 223 НК РФ). Таким образом, эту дату необходимо указать по строке 100 «Дата фактического получения дохода» формы 6-НДФЛ.

Датой удержания налога (строка 110) будет являться дата фактической выплаты дохода, из которой НДФЛ был удержан (п. 4 ст. 226 НК РФ). Важно иметь в виду, что эта дата не может быть раньше последнего числа месяца, ведь НДФЛ не может быть удержан, если доход не получен. А раз доход получен в последний день месяца, то и удержан НДФЛ может быть при ближайшей выплате дохода, произведенной в последний день месяца или позднее (Письмо ФНС от 29.04.2016 № БС-4-11/7893 ).

Соответственно и перечислен НДФЛ со сверхнормативных суточных должен быть не позднее рабочего дня, следующего за днем, когда НДФЛ с суточных был удержан.

Сверхнормативные суточные в 6-НДФЛ: пример

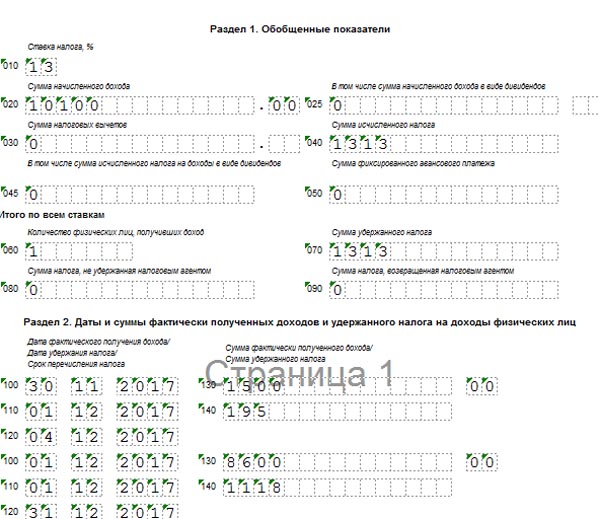

За июль 2016 года работнику начислена зарплата (включая средний заработок за время командировки) в размере 76 000 руб., в т.ч. НДФЛ 13 % — 9 880 руб. Аванс за июль был выплачен 15.07.2016 в размере 30 000 руб. 27.07.2016 работник представил авансовый отчет по командировке на территории РФ, где указаны суточные за 4 дня командировки в размере 4 000 руб. (4 дня * 1000 руб./день). 28.07.2016 авансовый отчет был утвержден генеральным директором. 05.08.2016 работнику выплачен остаток зарплаты за июль 2016 года с учетом удержания НДФЛ с зарплаты 9 880 руб., а также НДФЛ со сверхнормативных суточных 156 руб. ((4 000 руб. – 4 дня * 700 руб./день)*13%). Итоговая выплата составила 35 964 руб. (76 000 руб. – 30 000 руб. – 9 880 руб. – 156 руб.). НДФЛ был перечислен в бюджет по сроку (08.08.2016). Других выплат в отчетном периоде не было.

Раздел 2 формы 6-НДФЛ за 9 месяцев 2016 года будет заполнен следующим образом:

- строка 100 «Дата фактического получения дохода» — 31.07.2016;

- строка 110 «Дата удержания налога» — 05.08.2016;

- строка 120 «Срок перечисления налога» — 08.08.2016;

- строка 130 «Сумма фактически полученного дохода» — 77 200 (76 000 + (4 000 – 700*4));

- строка 140 «Сумма удержанного налога» — 10 036 (9 880 + 156).

Обращаем внимание, что показатели по зарплате и сверхнормативным суточным в Разделе 2 свернуты, поскольку все даты по строкам 100-120 Раздела 2 в отношении данных выплат совпали.

Как правильно отразить суточные сверх нормы в 6-НДФЛ?

Суточные сверх нормы 6-НДФЛ (далее — расчет) включает в начисленные доходы только в сумме превышения их над лимитом. О том, как показывать сверхнормативные суточные в основных строках расчета, читайте в нашей статье.

П. 3 ст. 217 НК РФ говорит о том, что для суточных существует лимит, с которого не уплачивается НДФЛ. Это 700 руб. в день для командировок по стране и 2 500 руб. в день для зарубежных командировок. Если по внутреннему регламенту работодатель выдает большие суммы суточных, то всё, что выдано сверх лимита, облагается НДФЛ. Соответственно, облагаемый доход должен быть отражен в 6-НДФЛ.

Сумму дохода по стр. 020 показываем только в части превышения. Вариант, при котором показывают полную сумму дохода в стр. 020 и вычет на сумму лимита в стр. 030, не подходит, поскольку в письме ФНС от 01.08.2016 № БС-4-11/13984 (вопрос 3) объяснено, что в стр. 030 попадают суммы в соответствии с кодами видов вычетов, перечисленных в приказе ФНС от 10.09.2015 № ММВ-7-11/[email protected]

Датой получения дохода (стр. 100) в виде суточных признается последний день того месяца, когда руководитель утвердит авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). Этой датой не может быть день выдачи денег, так как в тот момент еще нет оправдательного документа, свершившегося факта командировки, и сотрудник получает аванс, который может быть возвращен в случае раннего приезда обратно или отмены поездки.

Удержать налог (стр. 110) работодатель должен, когда произойдет следующая выплата денежных средств работнику после даты получения дохода (п. 4 ст. 226 НК РФ). Раньше этой даты удерживать налог ФНС не разрешает (письмо ФНС от 25.07.2014 № БС-4-11/[email protected]).

Как правило, НДФЛ по сверхнормативным суточным удерживается в день выдачи зарплаты за месяц, в котором утвержден авансовый отчет. Перечисление налога (стр. 120) делается на следующий день после удержания (п. 6 ст. 226 НК РФ).

О возможных нововведениях в законодательстве, касающихся командировок, читайте в статье «Будет ли отмена суточных при командировках в 2016 году?».

Суточные сверх нормы в 6-НДФЛ: примеры

Рассмотрим различные ситуации составления расчета со сверхнормативными суточными.

- Можно ли удержать НДФЛ после утверждения авансового отчета, но до конца месяца?

Сотрудник был в командировке внутри страны 5 дней, с 1 по 5 августа 2017 года. 29 июля он получил аванс для поездки, в том числе суточные 1 300 руб. за день, итого 6 500 руб. Сумма суточных сверх нормы составила (1 300 – 700) × 5 = 3 000 руб. 9 августа сотрудник отдал авансовый отчет на утверждение. 15 августа в компании выплатили аванс по зарплате, окончательный расчет по зарплате был произведен 5 сентября.

В расчет за 9 месяцев 2017 года суточные включаются следующим образом:

Отражение суточных в расчете 6-НДФЛ в 2018

Время, которое работник проводит в командировке (служебной поездке) согласно изданному приказу нанимателя, признается рабочим. За эти дни командированному работнику начисляется средний заработок, а также компенсируются траты, связанные с поездкой.

Период пребывания в командировке (для суточных) высчитывается по календарным дням. К нему также относят: дни отъезда и приезда, дорогу. Если эти дни приходятся на выходной, то он может считаться рабочим только по инициативе нанимателя. Тогда суточные (либо командировочные) выплачиваются и за этот день. В отношении причитающегося среднего заработка за день может применяться один из вариантов:

- Командированный получает дополнительный оплачиваемый выходной.

- Либо ему выплачивают среднедневной заработок в двойном размере.

И первый, и второй вариант согласовывается с нанимателем. Не компенсируются траты по служебным поездкам ИП, который работает один, без персонала, т. к. он сам является нанимателем.

Для бухгалтерского учета траты по командировочным поездкам оформляются авансовым отчетом. В то же время бухгалтерия принимает к учету все траты, которые наниматель решает возместить. Причем документального подтверждения тут может и не быть.

Командировочные причисляют к тратам по обычной деятельности. К учету их принимают на дату подписания (одобрения) нанимателем авансового отчета.

Сверхлимитные командировочные, НДФЛ и общеобязательные взносы на 2017 г.

Наниматель вправе отправить сотрудника в служебную поездку по России либо за границу. Командированному лицу посуточно компенсируются траты по поездке. Дата выплачивания суточных— день их начисления. День согласования отчета по командировке — дата получения дохода (в виде суточных).

В 2017 г. определен фиксированный лимит суточных трат, с которых не исчисляют общеобязательные взносы по страхованию и НДФЛ (Читайте также статью: → «Сроки сдачи отчетов по 6-НДФЛ в 2018 году»).

Нужно ли отражать суточные выплаты по командировке в 6 НДФЛ

Работник, направленный в командировку, несет дополнительные неудобства и затраты по проживанию в другом городе, работодатель компенсирует это выплатой суточных. Являются ли эти суммы доходом сотрудника, с которого нужно удержать налог и нужно ли бухгалтеру показывать суточные в форме 6 НДФЛ ?

На период нахождения в другой местности по рабочим вопросам, за сотрудником сохраняется средний размер оплаты труда и возмещаются все расходы, связанные с поездкой. По возвращению из командировки работник представляет авансовый отчет.

Справка! Работник не отчитывается, куда потратил суточные, и может тратить их по своему усмотрению.

Суточные выплачиваются за все дни командировки, с учетом нерабочих дней и дней нахождения в пути. Компенсационные выплаты по однодневным командировкам законодательно не предусмотрены. Установлены нормы суточных, из расчета на один день, не подлежащие налогообложению.

Они зависят от места пребывания:

- 700 рублей — для поездок внутри страны;

- 2500 рублей — для пребывания за рубежом.

Каждая организация самостоятельно устанавливает размер суточных, он может превышать установленные нормативы. Сумма компенсации фиксируется в локально-нормативных документах компании. Также организация может выплачивать своим сотрудникам и суточные за однодневные командировки.

Важно! Суточные в пределах норм не облагаются налогом, если они выше — с разницы удерживается НДФЛ. Организация обязана показывать соответствующие суммы, с которых удержали налог в отчетности.

Возникает вопрос, нужно ли удерживать налог, если суточные были выплачены за однодневную командировку в пределах нормативов, ведь законом такие выплаты не предусмотрены. Несмотря на то, что общего мнения по этому вопросу нет, тенденция такова, что цель выплат — компенсировать расходы работника в поездке, поэтому они не признаются доходом (в пределах установленных норм) и НДФЛ не удерживается.

Если организация выплачивает командированным сотрудникам компенсацию, не превышающую норматив (700 и 2500 рублей), суммы не показывают в отчетности, ведь НДФЛ с них не удерживается.

Суточные сверх нормы облагаются налогом, соответственно и отражаются в отчетности. В первом разделе расчета они отражаются по строке 020, вместе с остальными доходами. Причем указывается только сумма превышающая лимит. Например, сотрудник уехал в командировку в Ростов на 3 дня. Организация выплачивает за один день компенсацию в сумме 900 рублей. Получается, что в расчете нужно будет отразить только 600 рублей (900 Х 3) — (700 Х 3).

Вариант с отражением полной стоимости в поле 020 и необлагаемой части в поле 030, как это делается при выплате материальной помощи, не подходит, так как по строке 030 отражают суммы в соответствии с кодами вычетов.

Теперь рассмотрим, как показать сверхнормативные суточные в разделе 2 6 НДФЛ . Деньги выдаются, как правило, до командировки авансом, соответственно сама поездка еще не состоялась, а впоследствии она может сократиться, или вовсе отмениться, тогда выданные средства будут возвращены обратно.

В связи с этим датой получения дохода (строка 100), считается не день получения денег, а последнее число месяца , в котором утвержден авансовый отчет. Дата удержания налога в поле 110 не может быть раньше даты его получения, поэтому НДФЛ со сверхнормативных суточных должен быть удержан при ближайшем перечислении денег работнику. Дата уплаты налога (120) — следующий день после его удержания.

Пример заполнения суточных сверх норм в 6 НДФЛ.

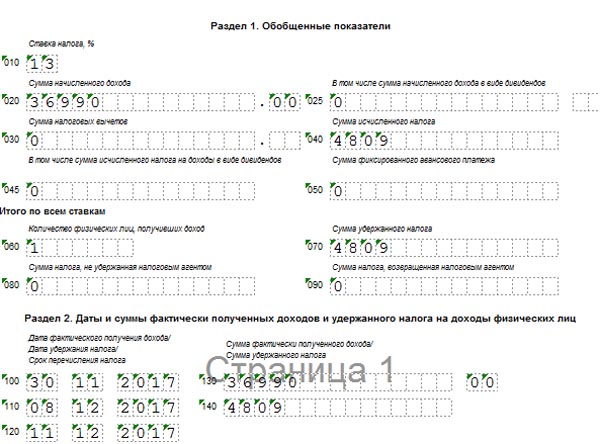

Слепцов О. Д. отправился для проведения проверки в другое подразделение компании, находящееся в соседнем регионе. Командировка длилась в течение 5 дней, с 9 по 13 ноября. Работнику выделили на возмещение командировочных расходов сумму 5000 рублей (1000 Х 5) и выплатили их 8 ноября. Сумма суточных сверх нормы составила 1 500 рублей (5000 — (700 Х 5)). Авансовый отчет был утвержден генеральным директором 25 ноября. 1 декабря сотрудник получил отпускные в сумме 8600 рублей.

В данном случае днем получения дохода (суточных) будет 30 ноября, так как НДФЛ удерживают в тот же день или позже, он не может быть удержан и перечислен раньше 30 ноября. Удерживать налог будут с отпускных, поскольку следующий день (2 декабря) выходной, перечисление НДФЛ с суточных в бюджет в расчете будет показано 4 декабря.

Немного видоизменим наш пример, допустим, что работник не должен был уходить в отпуск и ближайшая денежная выплата после командировки — это зарплата за ноябрь в размере 35 490 рублей, выплаченная 8 декабря. Подобные ситуации чаще всего и случаются на практике. В этом случае даты получения дохода, удержания и перечисления НДФЛ по обеим выплатам совпадут. Отражение суточных в 6 НДФЛ будет производиться вместе с зарплатой, единой суммой.

Выплаты, не превышающие нормативы, не подлежат налогообложению и не требуют учета . Суточные сверх нормы облагаются налогом. Отражать такие выплаты в форме и удерживать с них сборы в бюджет надо после возвращения сотрудника и предоставления им авансового отчета.

Суточные - 2017 в разрезе налогов

Автор: Светлана Последовская, эксперт по финансовому законодательству

С 2017 года не облагают страховыми взносами суточные в размере, который установлен Налоговым кодексом. Суточные сверх такого лимита, даже если их размер прописан в локальных нормативных актах компании, облагают как взносами, так и НДФЛ.

При направлении в служебную командировку работнику гарантируется возмещение расходов, связанных со служебной командировкой, в том числе дополнительных расходов по проживанию вне постоянного места жительства (суточные) (ст. 167, 168 ТК РФ).

В случае направления в служебную командировку работодатель обязан возмещать работнику расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), иные расходы, произведенные работником с разрешения и ведома работодателя.

Порядок и размеры возмещения расходов, связанных с командировками, устанавливают в коллективном договоре или локальном нормативном акте компании.

С 2017 года ФНС России администрирует порядок расчета и уплаты страховых взносов в ПФР, ФФОМС и ФСС России (за исключением взносов на травматизм). В связи с этим Налоговый кодекс пополнился новой главой 34 "Страховые взносы". В ней изложены правила начисления и уплаты взносов.

Так, установлено, что не подлежат обложению страховыми взносами суточные в размере:

не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации;

не более 2500 рублей за каждый день нахождения в заграничной командировке (п. 3 ст. 217, п. 2 ст. 422 НК РФ).

До 2017 года суточные не облагались страховыми взносами в пределах, установленных самой компанией в ее локальных нормативных актах.

Таким образом, с 2017 года суточные сверх данных норм следует облагать взносами вне зависимости от того, прописаны сверхлимитные суммы в локальных нормативных актах или нет.

По общему правилу дата осуществления выплат определяется как день их начисления (п. 1 ст. 424 НК РФ). Датой получения работником дохода в виде сверхнормативных суточных является день утверждения авансового отчета.

А значит, суточные, которые превышают нормы, включают в базу для исчисления страховых взносов в том календарном месяце, в котором утвержден авансовый отчет работника.

Напомним, что по возвращении из командировки работник обязан в течение трех рабочих дней представить авансовый отчет об израсходованных в связи с командировкой суммах, в том числе суточных, и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках, утв. пост. Правительства РФ от 13.10.2008 № 749).

Отметим, что суточные не облагают страховыми взносами на травматизм (п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ). При этом размер суточных не имеет значения.

Сверхнормативные суточные также облагают НДФЛ (п. 3 ст. 217 НК РФ).

Исчисление НДФЛ со сверхнормативных суточных производится в последний день месяца, в котором утвержден авансовый отчет. А удержание исчисленного налога производится, например, из суммы зарплаты. Удержанный НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты дохода (подп. 6 п. 1 ст. 223, пп. 3, 6 ст. 226 НК РФ).

Доходы в виде суточных, превышающих установленные законом нормативы, при заполнении раздела 3 справки по форме 2-НДФЛ отражают по коду дохода 4800 "Иные доходы" в месяце утверждения авансового отчета (письма Минфина России от 21.06.2016 № 03-04-06/36099, от 06.10.2009 № 03-04-06-01/256, ФНС России от 19.09.2016 № БС-4-11/17537). А вот суточные в пределах норм не облагают НДФЛ и не отражают в справке 2-НДФЛ.

Сверхлимитные суточные также подлежат отражению в разделе 2 расчета по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]).

Пример

Суточные на командировку по России были выплачены 13.03.2017. Их размер установлен в локальном нормативном акте в сумме 1000 руб. в сутки. Авансовый отчет по итогам командировки был утвержден 25.03.2017, зарплата за март выплачена 05.04.2017. Перечисление НДФЛ произведено 06.04.2017.

Раздел 2 расчета по форме 6-НДФЛ за полугодие 2017 г. следует заполнить следующим образом:

- строка 100 "Дата фактического получения дохода" - последний день месяца, в котором утвержден авансовый отчет, - 31.03.2017;

- строка 110 "Дата удержания налога" - дата выплаты очередной зарплаты - 05.04.2017;

- строка 120 "Срок перечисления налога" - 06.04.2017;

- строка 130 "Сумма фактически полученного дохода" - сумма сверхлимитных суточных;

- строка 140 "Сумма удержанного налога" - удержанный НДФЛ (письмо ФНС России от 27.04.2016 № БС-4-11/7663).

В 2017 году при расчете налога на прибыль суточные нормировать не нужно. Списывать их компания вправе в размере, предусмотренном внутренними документами: коллективным договором, положением о командировках и иными нормативно-правовыми актами компании.

Командировочные расходы, в том числе суточные, учитывают в качестве прочих расходов, связанных с производством и реализацией. Признают их на дату утверждения авансового отчета. Это правило действует как при методе начисления, так и при кассовом методе (подп. 12 п. 1 ст. 264, подп. 5 п. 7 ст. 272 НК РФ).

Страховые взносы, исчисленные с суммы сверхнормативных суточных, включают в состав прочих расходов, связанных с производством и реализацией, на дату начисления (подп. 1 п. 1 ст. 264, подп. 1 п. 7 ст. 272 НК РФ).

Суточные, как часть командировочных, относят к расходам по обычным видам деятельности (пп. 5, 7 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

Командировочные затраты принимают к учету на дату утверждения авансового отчета руководителем компании.

Пример

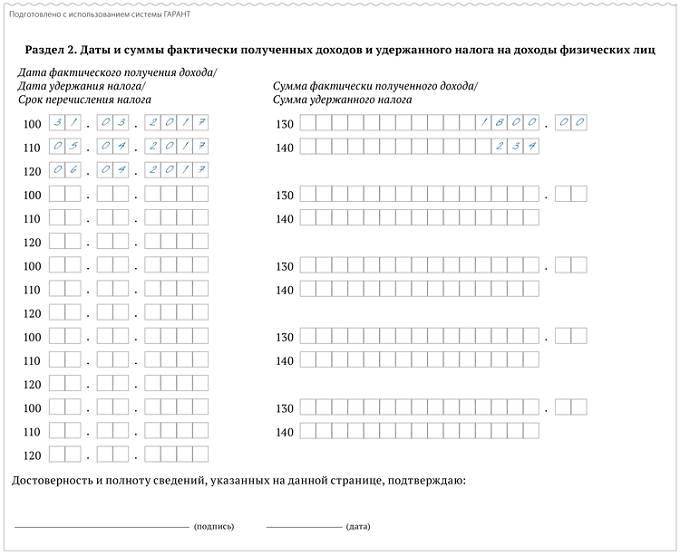

В коллективном договоре компания установила размер суточных - 1000 руб. за каждый день нахождения в командировке на территории Российской Федерации. Работник пробыл в командировке 6 дней. Было выплачено 6000 руб. суточных.

Не подлежит обложению страховыми взносами и НДФЛ сумма в размере 4200 руб. (6 дн. x 700 руб.). А вот сумма, превышающая норму, - 1800 руб., подлежит обложению.

В бухгалтерском учете будут сделаны проводки:

ДЕБЕТ 71 КРЕДИТ 50

- 6000 руб. - подотчетному лицу выданы суточные;

ДЕБЕТ 26 КРЕДИТ 71

- 6000 руб. - признаны расходы в виде суточных;

ДЕБЕТ 70 КРЕДИТ 68

- 234 руб. (1800 руб. x 13%) - удержан НДФЛ со сверхлимитных суточных;

ДЕБЕТ 26 КРЕДИТ 69

- 540 руб. (1800 руб. x (22% + 2,9% + 5,1%)) - начислены страховые взносы с суммы сверхнормативных суточных.

(Пока оценок нет)

(Пока оценок нет)