Содержание

- 1 Дополнительные тарифы страховых взносов 2017

- 2 Дополнительные взносы на пенсионное страхование в 2017 — 2018 году

- 3 Дополнительный тариф страхового взноса в 2017 году

- 4 Доп взносы в пфр за тяжелые условия труда 2017 без спецоценки

- 5 Дополнительные тарифы страховых взносов 2017

- 6 Дополнительный тариф страхового взноса в 2017 году

- 7 Дополнительные страховые взносы

- 8 Что такое дополнительные страховые взносы в ПФР за вредные условия труда: оценка опасности, тарифы взносов и порядок их уплаты

Дополнительные тарифы страховых взносов 2017

Дополнительные тарифы страховых взносов 2017

Согласно действующему законодательству, выплаты на страхование (кроме платежей на «травматизм») перечисляются в пользу Налоговой службы. В отношении отдельных категорий работников определены дополнительные тарифы страховых взносов в 2017 году. Рассмотрим, какие тарифные ставки существуют, и от чего они зависят.

Дополнительные тарифы страховых взносов в 2017 году на ОПС

Для фирм-плательщиков выплат сотрудникам, занятым на работах с высокой степенью тяжести или вредности предусмотрен дополнительный тариф страхового взноса в 2017 году. Сниженная процентная ставка имеет отношение только к выплатам на обязательное пенсионное страхование.

Если рассматривать сниженные ставки в зависимости от вида деятельности сотрудников, то тарифы будут следующими:

- 9 % - для сотрудников, занятых на подземных работах или в горячих цехах.

- 2-8 % - для лиц, занятых на работах с тяжелыми условиями труда.

Ко второму пункту относят следующие разновидности работ:

- трудящиеся женского пола, работающие трактористами-машинистами в сельскохозяйственной сфере, а также машинистами строительных, погрузочных-разгрузочных или дорожных автомашин;

- сотрудники женского пола, занятые в текстильной промышленности, если их работа характеризуется высокой степенью тяжести и интенсивности;

- работники локомотивных бригад и сотрудники, осуществляющие перевозки или обеспечивающие безопасность перевозок на ж/д транспорте и метро;

- водители грузовиков, участвующие в работах на шахтах, в рудниках, в вывозе полезных ископаемых;

- сотрудники, занятые на полевых геолого-разведочных, гидрографических, лесоустроительных, топографо-геодезических работах, участвующие в экспедициях, и изыскатели;

- сотрудники, занятые на работах с осужденными в местах лишения свободы;

- другие разновидности работ.

Полный перечень работ, в отношении которых действует дополнительный тариф страхового взноса , предусмотрен в ФЗ № 400 от 28-12-13 г.

Согласно налоговому законодательству, предельной базы для произведения расчета допвзноса не предусмотрено.

Страховые взносы по доптарифу в 2017 году по результатам спецоценки

Для обеспечения корректности ставки на страховые взносы по доптарифу в 2017 году проводится специальная оценка условий труда. Это позволяет определить не только фактические условия труда граждан, но и заинтересованность фирмы-работодателя в их улучшении.

Доптариф зависит от того, была ли проведена спецоценка, а также от результатов аттестации. Такие страховые выплаты были введены для материального обеспечения граждан, претендующих на досрочный выход на пенсию.

В общем случае тарифная ставка на страховые выплаты будет зависеть от присвоенного класса вредности по результатам проведенной аттестации мест ведения трудовой деятельности. Это правило предусмотрено в ст. 428 НК РФ. Если компания, согласно установленным законодательным требованиям, провела спецоценку рабочих мест, то тарифная процентная ставка будет следующей:

- 8 % - если условия труда признаны опасными и были отнесены к 4 классу;

- 7 % - если условия признаны вредными и были отнесены к классу 3.4;

- 6 % - если условия отнесены к классу 3.3;

- 4 % - если присвоенный класс вредности 3.2;

- 2 % - для класса вредности 3.1.

Если условия труда сотрудников по результатам спецоценки признаны допустимыми или оптимальными, то дополнительный тариф страхового взноса в 2017 году не предусмотрен. Чем опаснее и вредоноснее условия работы сотрудника, тем выше объем платежей в бюджет выплатит работодатель.

Дополнительные взносы на пенсионное страхование в 2017 — 2018 году

Вариант начисления дополнительных страховых пенсионных взносов закреплен в ФЗ No 58.3 от 2009 года, также существует ФЗ No 212, согласно которому, происходят перечисления страховым сумм во внебюджетные организации. Дополнительные пенсионные отчисления производятся за вредные и опасные условия труда в связи с потребностью более раннего выхода на пенсию таких категорий работников.

Подобные средства исчисляются с доходов граждан, занятых на выполнении вредных, опасных и сложных работ, базой для применения тарифов по взносам являются доходы данных лиц. Тарифы дополнительных взносов регулируются российским законодательством, ниже представлены актуальные тарифы на 2017 — 2018 год.

За кого перечисляются дополнительные страховые взносы

Кроме работников, занятых на работе, приравненной к опасным и тяжелым, дополнительным страхованием могут воспользоваться:

- Работодатели в пользу работников по программе добровольных взносов в ПФР;

- Специалисты самостоятельно;

- Работодателями экипажей самолетов и вертолетов в ФНС;

- Работодателями в сфере угольной промышленности в ФНС;

- Индивидуальными предпринимателями за себя в ФСС.

Дополнительные страховые взносы за вредные условия труда в 2017 — 2018 году

Ставки по дополнительным пенсионным взносам страхователи обязаны исчислять, согласно отдельным тарифам, введенным с 2013 года, кроме обязательных 22%, уплачиваемых по основному пенсионному взносу.

Основной документ, регулирующий данные страховые отчисления — Федеральный закон №167-ФЗ от 15.12.2001 в ред. от 29.07.2017 (по рабочим местам, не прошедшим спецоценку).

Такие тарифы исчисляются из доходов работников, имеющих право выйти на пенсию досрочно, полный их перечень указан в п.1 ст. 30 №400-ФЗ. Это лица, трудящиеся на вредных и опасных работах.

При этом необходимо учитывать, что не ко всем работниками имеет отношение применения дополнительных тарифов, а также облагаются ими только выполненные опасные и вредные работы, приведенные в таблице этой же 3- статьи.

Важно: дополнительные взносы необходимо начислять только тем работникам, которые подпадают под приведенный в акте перечень.

Базой для начислений являются те же выплаты в рамках трудовых отношений, что и для начисления стандартных страховых взносов по основному тарифу.

Ограничений для дополнительных взносов по предельной сумме дохода, как для обязательных нет, так что их необходимо начислять, даже если сумма превысила предельный порог для исчисления страховых взносов.

Тарифы дополнительных взносов в ПФР в 2018 году

Согласно законодательству, в зависимости от работ, степени их вредности и опасности взносы имеют разную тарификацию.

Тарифы зависят также от того, проводилась ли спецоценка в отношении рабочих мест.

Если специальная оценка не проводилась

Для работников в горячих цехах, подземных условиях и связанных с вредными условиями выполнения работ предусмотрена ставка 9% (работы из пп.1 п.1 ст.30 Закона 400-ФЗ), для прочих лиц, перечисленных в пп.2-18 указанной статьи действует тариф — 6%.

Тарифы прописаны в закону 167-ФЗ (ст.33.2).

Если специальная оценка проводилась

Размер тарифа по дополнительному взносу в ПФР зависит от результатов оценки условий труда (ранее аттестации рабочих мест), согласно которой, рабочему месту, где трудится работник, присваивается класс условий труда, влияющей на размер ставки. Чем более вредные и опасные условия труда, тем выше процент страховых отчислений.

Подобная оценка рабочих мест должна проводиться каждые 5 лет, а это значит, что предприятие, не проведшее спецоценку по новым правилам, имеет право исчислять ставку согласно п.1 и 2 ст.33.2 закона №167-ФЗ по тарифам 6 или 9% в зависимости от выполняемых работ, прочие предприятия обязаны ориентироваться на п.2.1 ст.33.2 Закона 167-ФЗ, где указаны тарифы по классам условий труда — опасный и вредный.

Важно: специальная оценка рабочих мест необходима для возможности снижения ставки, если по результатам ее проведения условия труда менее тяжелые, нежели предусмотрено законодательством.

Таблица с тарифами дополнительных страховых отчислений по классам:

Бухгалтерский учет дополнительных пенсионных взносов

Дополнительные страховые начисления выполняются в дополнение к существующим, а это значит, что для их учета необходимо вести индивидуальный счет.

Обычно на предприятии начисление и перечисление подобных страховых взносов выполняется аналогично прочим платежам, с учетом с принятого плана счетов.

Чтобы индивидуализировать данные платежи необходимо использовать субсчета к счету 69, о расчете по соцстрахованию и обеспечению.

Целесообразно для этого использовать аналитический учет с разделением по классам оценки труда:

- Субсчет 11 – расчет по трудовым тарифам, отнесенным к классу опасности 4, согласно оценке труда;

- Субсчет 12 – расчет по трудовым тарифам, отнесенным к классу опасности 3.

Отражается дополнительный взнос в бухгалтерских проводках следующим образом: Дт 08 (20, 23, 25, 26) Кт 69-11 (69-12, 69-13).

Как правильно применить тарифы

Так как дополнительные взносы страхового типа в ПФР отчисляются единовременно с основными отчислениями и по единому тарифу, работодатели начинают путаться в правильности их исчисления.

Согласно Письму Минтруда РФ подобные тарифы:

- Не применяются, если работник не был в текущем месяце занят на выполнении указанных в перечне опасных и вредных работ, и этот период не идет в стаж для начисления досрочной пенсии.

- Применимы к начислению на все доходы, если работник в текущем месяце был занят, как на вредных работах, так и в условиях обычного труда.

- Если работник был занят выполнением только опасных работ, то тарифы применяются пропорционально для всех выплат, то есть и в те дни, когда работник полностью отрабатывал согласно графику часы, и в неполных рабочих днях.

При расчете дополнительных взносов в ПФР на дни, когда работник трудился в обычных условиях, необходимо понимать, что начисления выполняются только тогда, когда работник переведен по необходимости предприятия на облегченный труд или по состоянию здоровья, в прочих случаях – отпуск, уход за ребенком и прочие варианты законного отсутствия не используются для начисления дополнительных взносов.

При участии в производственном процессе пенсионеров, которые выработали свой досрочный стаж и имеют пенсию, к их доходам также применяются тарифы по допвзносам, если они занимают места на вредных и опасных работах.

Для правильно отчисления страховых взносов по дополнительному тарифу нужно:

- Определить по каждому работнику, нужно ли проводить дополнительные страховые начисления (были дни или часы, когда работник трудился или числился занятым на вредных работах, то есть как рабочие дни, так и дни отпуска, больничного).

- Посчитать базу для взносов — суммируются выплаты за месяц, с которых отчисляются взносы.

- Установить актуальный тариф — смотреть нужно либо на вид выполняемых работ либо на класс условий труда в зависимости от проведения спецоценки.

- Рассчитать допвзнос по формуле = Выплаты, включаемые в базу * Доп.тариф.

Платить нужно в ФНС, сроки уплаты аналогичны основному пенсионному взносу — до 15-того дня включительно следующего месяца (то есть уплачиваются ежемесячно, если в каждом месте работник занят или числится на вредных работах).

КБК для уплаты в 2017 — 2018 году зависит от того, как определялся тариф — по классу труда или по выполняемым работам, то есть по результатам оценки или без нее.

Не уплаченные в срок дополнительные взносы ведут к начислению пени и штрафам, которые уплачиваются по следующим КБК:

Платежное поручение оформляется отдельно на допвзнос от основного пенсионного.

Дополнительный тариф страхового взноса в 2017 году

Дополнительный тариф страхового взноса в 2017 году изменений не претерпел. Он, как и прежде, определен в двух значениях — 9 или 6 процентов. Конкретная величина зависит от существующих условий труда, но спецоценка может позволить другой тариф. В статье рассматривается вопрос о применении тарифов при различных условиях.

В каких случаях начисляется дополнительный тариф страховых взносов?

В настоящее время сфера начисления страховых взносов регулируется введенной с 1 января 2017 года главой 34 НК РФ под названием «Страховые взносы». Суть ее и наполнение идентично содержанию действовавшего до этого момента закона от 24.07.2009 № 212-ФЗ. Тем не менее целесообразно еще раз рассмотреть тонкости применения существующих норм.

Дополнительные взносы в соответствии с законодательством начисляются на доходы работников, которые имеют право досрочно выйти на пенсию. Такие случаи определены законом «О страховых пенсиях» от 28.12.2013 № 400-ФЗ.

Соответствующие дополнительные тарифы по пенсионному страхованию приняты для тех лиц, кто трудится во вредных условиях, в горячих цехах, на подземных работах. Размер тарифа здесь на уровне 9%.

Ставка ниже — в размере 6% — предусмотрена для целого ряда граждан, в зависимости от условий труда, пола, возраста, места труда и сочетания указанных условий. Например, причиной назначения указанной ставки может стать работа в тяжелых условиях, в составе локомотивных бригад, деятельность водителей пассажирского транспорта в городах, лесозаготовителей, спасателей, педагогов и т. д.

Более детально о категориях лиц, которые включены в эту группу, можно прочитать в статье «Кому положена досрочная пенсия по старости (нюансы)».

Дополнительный тариф страхового взноса в 2017 году

Величина дополнительного тарифа страхового взноса может измениться по итогам спецоценки условий труда (СОУТ). Если ее не проводить, то страховые взносы по доптарифу в 2017 году должны остаться на прежнем уровне — 6 или 9%. Проведение таких мероприятий может позволить снизить ставку до 0% в соответствии со шкалой, приведенной в п. 3 ст. 428 НК РФ. Всё зависит от того, какой класс условий труда будет выявлен.

Так, если спецоценка показала, что условия труда соответствуют классу «Оптимальный» или «Допустимый», дополнительный тариф будет равен 0%. При признании условий вредными по подклассам ставка будет принимать значения от 2 до 7%. Опасные условия труда означают, что тариф составит 8%.

Следует отметить, что спецоценка должна проводиться на предприятиях в обязательном порядке при организации техники безопасности. Игнорирование таких мероприятий может привести к тому, что компания будет наказана в административном порядке.

О том, как организуется спецоценка, можно узнать из статьи «Как проводится специальная оценка условий труда (нюансы)?».

Величина дополнительного тарифа, применяемого к пенсионному страхованию граждан, в 2017 году осталась прежней. Выбор между ставками 9 или 6% производится по критериям, зависящим от уровня тяжести условий труда, профессий и специальностей лиц, трудящихся на предприятии. Также предусмотрена шкала тарифов, которая может изменить действующий тариф по результатам проведенной СОУТ.

Узнавайте первыми о важных налоговых изменениях

Доп взносы в пфр за тяжелые условия труда 2017 без спецоценки

Вариант начисления дополнительных страховых пенсионных взносов закреплен в ФЗ No 58.3 от 2009 года, также существует ФЗ No 212, согласно которому, происходят перечисления страховым сумм во внебюджетные организации. Дополнительные пенсионные отчисления производятся за вредные и опасные условия труда в связи с потребностью более раннего выхода на пенсию таких категорий работников.

Подобные средства исчисляются с доходов граждан, занятых на выполнении вредных, опасных и сложных работ, базой для применения тарифов по взносам являются доходы данных лиц. Тарифы дополнительных взносов регулируются российским законодательством, ниже представлены актуальные тарифы на 2017 — 2018 год.

За кого перечисляются дополнительные страховые взносы

Кроме работников, занятых на работе, приравненной к опасным и тяжелым, дополнительным страхованием могут воспользоваться:

- Работодатели в пользу работников по программе добровольных взносов в ПФР;

- Специалисты самостоятельно;

- Работодателями экипажей самолетов и вертолетов в ФНС;

- Работодателями в сфере угольной промышленности в ФНС;

- Индивидуальными предпринимателями за себя в ФСС.

Дополнительные страховые взносы за вредные условия труда в 2017 — 2018 году

Ставки по дополнительным пенсионным взносам страхователи обязаны исчислять, согласно отдельным тарифам, введенным с 2013 года, кроме обязательных 22%, уплачиваемых по основному пенсионному взносу.

Основной документ, регулирующий данные страховые отчисления — Федеральный закон №167-ФЗ от 15.12.2001 в ред. от 29.07.2017 (по рабочим местам, не прошедшим спецоценку).

Такие тарифы исчисляются из доходов работников, имеющих право выйти на пенсию досрочно, полный их перечень указан в п.1 ст. 30 №400-ФЗ. Это лица, трудящиеся на вредных и опасных работах.

При этом необходимо учитывать, что не ко всем работниками имеет отношение применения дополнительных тарифов, а также облагаются ими только выполненные опасные и вредные работы, приведенные в таблице этой же 3- статьи.

Важно: дополнительные взносы необходимо начислять только тем работникам, которые подпадают под приведенный в акте перечень.

Базой для начислений являются те же выплаты в рамках трудовых отношений, что и для начисления стандартных страховых взносов по основному тарифу.

Ограничений для дополнительных взносов по предельной сумме дохода, как для обязательных нет, так что их необходимо начислять, даже если сумма превысила предельный порог для исчисления страховых взносов.

Тарифы дополнительных взносов в ПФР в 2018 году

Согласно законодательству, в зависимости от работ, степени их вредности и опасности взносы имеют разную тарификацию.

Тарифы зависят также от того, проводилась ли спецоценка в отношении рабочих мест.

Если специальная оценка не проводилась

Для работников в горячих цехах, подземных условиях и связанных с вредными условиями выполнения работ предусмотрена ставка 9% (работы из пп.1 п.1 ст.30 Закона 400-ФЗ), для прочих лиц, перечисленных в пп.2-18 указанной статьи действует тариф — 6%.

Тарифы прописаны в закону 167-ФЗ (ст.33.2).

Если специальная оценка проводилась

Размер тарифа по дополнительному взносу в ПФР зависит от результатов оценки условий труда (ранее аттестации рабочих мест), согласно которой, рабочему месту, где трудится работник, присваивается класс условий труда, влияющей на размер ставки. Чем более вредные и опасные условия труда, тем выше процент страховых отчислений.

Подобная оценка рабочих мест должна проводиться каждые 5 лет, а это значит, что предприятие, не проведшее спецоценку по новым правилам, имеет право исчислять ставку согласно п.1 и 2 ст.33.2 закона №167-ФЗ по тарифам 6 или 9% в зависимости от выполняемых работ, прочие предприятия обязаны ориентироваться на п.2.1 ст.33.2 Закона 167-ФЗ, где указаны тарифы по классам условий труда — опасный и вредный.

Важно: специальная оценка рабочих мест необходима для возможности снижения ставки, если по результатам ее проведения условия труда менее тяжелые, нежели предусмотрено законодательством.

Таблица с тарифами дополнительных страховых отчислений по классам:

Бухгалтерский учет дополнительных пенсионных взносов

Дополнительные страховые начисления выполняются в дополнение к существующим, а это значит, что для их учета необходимо вести индивидуальный счет.

Обычно на предприятии начисление и перечисление подобных страховых взносов выполняется аналогично прочим платежам, с учетом с принятого плана счетов.

Чтобы индивидуализировать данные платежи необходимо использовать субсчета к счету 69, о расчете по соцстрахованию и обеспечению.

Целесообразно для этого использовать аналитический учет с разделением по классам оценки труда:

- Субсчет 11 – расчет по трудовым тарифам, отнесенным к классу опасности 4, согласно оценке труда;

- Субсчет 12 – расчет по трудовым тарифам, отнесенным к классу опасности 3.

Отражается дополнительный взнос в бухгалтерских проводках следующим образом: Дт 08 (20, 23, 25, 26) Кт 69-11 (69-12, 69-13).

Как правильно применить тарифы

Так как дополнительные взносы страхового типа в ПФР отчисляются единовременно с основными отчислениями и по единому тарифу, работодатели начинают путаться в правильности их исчисления.

Согласно Письму Минтруда РФ подобные тарифы:

- Не применяются, если работник не был в текущем месяце занят на выполнении указанных в перечне опасных и вредных работ, и этот период не идет в стаж для начисления досрочной пенсии.

- Применимы к начислению на все доходы, если работник в текущем месяце был занят, как на вредных работах, так и в условиях обычного труда.

- Если работник был занят выполнением только опасных работ, то тарифы применяются пропорционально для всех выплат, то есть и в те дни, когда работник полностью отрабатывал согласно графику часы, и в неполных рабочих днях.

При расчете дополнительных взносов в ПФР на дни, когда работник трудился в обычных условиях, необходимо понимать, что начисления выполняются только тогда, когда работник переведен по необходимости предприятия на облегченный труд или по состоянию здоровья, в прочих случаях – отпуск, уход за ребенком и прочие варианты законного отсутствия не используются для начисления дополнительных взносов.

При участии в производственном процессе пенсионеров, которые выработали свой досрочный стаж и имеют пенсию, к их доходам также применяются тарифы по допвзносам, если они занимают места на вредных и опасных работах.

Для правильно отчисления страховых взносов по дополнительному тарифу нужно:

- Определить по каждому работнику, нужно ли проводить дополнительные страховые начисления (были дни или часы, когда работник трудился или числился занятым на вредных работах, то есть как рабочие дни, так и дни отпуска, больничного).

- Посчитать базу для взносов — суммируются выплаты за месяц, с которых отчисляются взносы.

- Установить актуальный тариф — смотреть нужно либо на вид выполняемых работ либо на класс условий труда в зависимости от проведения спецоценки.

- Рассчитать допвзнос по формуле = Выплаты, включаемые в базу * Доп.тариф.

Платить нужно в ФНС, сроки уплаты аналогичны основному пенсионному взносу — до 15-того дня включительно следующего месяца (то есть уплачиваются ежемесячно, если в каждом месте работник занят или числится на вредных работах).

КБК для уплаты в 2017 — 2018 году зависит от того, как определялся тариф — по классу труда или по выполняемым работам, то есть по результатам оценки или без нее.

Не уплаченные в срок дополнительные взносы ведут к начислению пени и штрафам, которые уплачиваются по следующим КБК:

Платежное поручение оформляется отдельно на допвзнос от основного пенсионного.

Дополнительные тарифы страховых взносов 2017

Дополнительные тарифы страховых взносов 2017

Согласно действующему законодательству, выплаты на страхование (кроме платежей на «травматизм») перечисляются в пользу Налоговой службы. В отношении отдельных категорий работников определены дополнительные тарифы страховых взносов в 2017 году. Рассмотрим, какие тарифные ставки существуют, и от чего они зависят.

Дополнительные тарифы страховых взносов в 2017 году на ОПС

Для фирм-плательщиков выплат сотрудникам, занятым на работах с высокой степенью тяжести или вредности предусмотрен дополнительный тариф страхового взноса в 2017 году. Сниженная процентная ставка имеет отношение только к выплатам на обязательное пенсионное страхование.

Если рассматривать сниженные ставки в зависимости от вида деятельности сотрудников, то тарифы будут следующими:

- 9 % - для сотрудников, занятых на подземных работах или в горячих цехах.

- 2-8 % - для лиц, занятых на работах с тяжелыми условиями труда.

Ко второму пункту относят следующие разновидности работ:

- трудящиеся женского пола, работающие трактористами-машинистами в сельскохозяйственной сфере, а также машинистами строительных, погрузочных-разгрузочных или дорожных автомашин;

- сотрудники женского пола, занятые в текстильной промышленности, если их работа характеризуется высокой степенью тяжести и интенсивности;

- работники локомотивных бригад и сотрудники, осуществляющие перевозки или обеспечивающие безопасность перевозок на ж/д транспорте и метро;

- водители грузовиков, участвующие в работах на шахтах, в рудниках, в вывозе полезных ископаемых;

- сотрудники, занятые на полевых геолого-разведочных, гидрографических, лесоустроительных, топографо-геодезических работах, участвующие в экспедициях, и изыскатели;

- сотрудники, занятые на работах с осужденными в местах лишения свободы;

- другие разновидности работ.

Полный перечень работ, в отношении которых действует дополнительный тариф страхового взноса , предусмотрен в ФЗ № 400 от 28-12-13 г.

Согласно налоговому законодательству, предельной базы для произведения расчета допвзноса не предусмотрено.

Страховые взносы по доптарифу в 2017 году по результатам спецоценки

Для обеспечения корректности ставки на страховые взносы по доптарифу в 2017 году проводится специальная оценка условий труда. Это позволяет определить не только фактические условия труда граждан, но и заинтересованность фирмы-работодателя в их улучшении.

Доптариф зависит от того, была ли проведена спецоценка, а также от результатов аттестации. Такие страховые выплаты были введены для материального обеспечения граждан, претендующих на досрочный выход на пенсию.

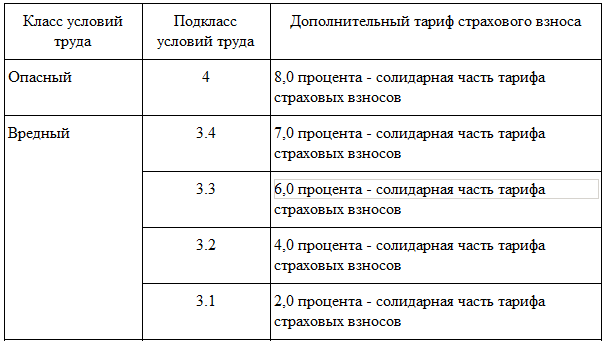

В общем случае тарифная ставка на страховые выплаты будет зависеть от присвоенного класса вредности по результатам проведенной аттестации мест ведения трудовой деятельности. Это правило предусмотрено в ст. 428 НК РФ. Если компания, согласно установленным законодательным требованиям, провела спецоценку рабочих мест, то тарифная процентная ставка будет следующей:

- 8 % - если условия труда признаны опасными и были отнесены к 4 классу;

- 7 % - если условия признаны вредными и были отнесены к классу 3.4;

- 6 % - если условия отнесены к классу 3.3;

- 4 % - если присвоенный класс вредности 3.2;

- 2 % - для класса вредности 3.1.

Если условия труда сотрудников по результатам спецоценки признаны допустимыми или оптимальными, то дополнительный тариф страхового взноса в 2017 году не предусмотрен. Чем опаснее и вредоноснее условия работы сотрудника, тем выше объем платежей в бюджет выплатит работодатель.

Дополнительный тариф страхового взноса в 2017 году

Дополнительный тариф страхового взноса в 2017 году изменений не претерпел. Он, как и прежде, определен в двух значениях — 9 или 6 процентов. Конкретная величина зависит от существующих условий труда, но спецоценка может позволить другой тариф. В статье рассматривается вопрос о применении тарифов при различных условиях.

В каких случаях начисляется дополнительный тариф страховых взносов?

В настоящее время сфера начисления страховых взносов регулируется введенной с 1 января 2017 года главой 34 НК РФ под названием «Страховые взносы». Суть ее и наполнение идентично содержанию действовавшего до этого момента закона от 24.07.2009 № 212-ФЗ. Тем не менее целесообразно еще раз рассмотреть тонкости применения существующих норм.

Дополнительные взносы в соответствии с законодательством начисляются на доходы работников, которые имеют право досрочно выйти на пенсию. Такие случаи определены законом «О страховых пенсиях» от 28.12.2013 № 400-ФЗ.

Соответствующие дополнительные тарифы по пенсионному страхованию приняты для тех лиц, кто трудится во вредных условиях, в горячих цехах, на подземных работах. Размер тарифа здесь на уровне 9%.

Ставка ниже — в размере 6% — предусмотрена для целого ряда граждан, в зависимости от условий труда, пола, возраста, места труда и сочетания указанных условий. Например, причиной назначения указанной ставки может стать работа в тяжелых условиях, в составе локомотивных бригад, деятельность водителей пассажирского транспорта в городах, лесозаготовителей, спасателей, педагогов и т. д.

Дополнительный тариф страхового взноса в 2017 году

Величина дополнительного тарифа страхового взноса может измениться по итогам спецоценки условий труда (СОУТ). Если ее не проводить, то страховые взносы по доптарифу в 2017 году должны остаться на прежнем уровне — 6 или 9%. Проведение таких мероприятий может позволить снизить ставку до 0% в соответствии со шкалой, приведенной в п. 3 ст. 428 НК РФ. Всё зависит от того, какой класс условий труда будет выявлен.

Так, если спецоценка показала, что условия труда соответствуют классу «Оптимальный» или «Допустимый», дополнительный тариф будет равен 0%. При признании условий вредными по подклассам ставка будет принимать значения от 2 до 7%. Опасные условия труда означают, что тариф составит 8%.

Следует отметить, что спецоценка должна проводиться на предприятиях в обязательном порядке при организации техники безопасности. Игнорирование таких мероприятий может привести к тому, что компания будет наказана в административном порядке.

Величина дополнительного тарифа, применяемого к пенсионному страхованию граждан, в 2017 году осталась прежней. Выбор между ставками 9 или 6% производится по критериям, зависящим от уровня тяжести условий труда, профессий и специальностей лиц, трудящихся на предприятии. Также предусмотрена шкала тарифов, которая может изменить действующий тариф по результатам проведенной СОУТ.

Узнавайте первыми о важных налоговых изменениях

Дополнительные страховые взносы

Актуально на: 5 октября 2016 г.

В быту термин «дополнительные страховые взносы» сегодня может принимать разные значения:

- дополнительные взносы на накопительную пенсию, которые по своему желанию и за счет своих средств платят работники (самостоятельно либо через своих работодателей), либо платит работодатель за счет своих средств в пользу своих работников (п. 3,5 ст. 2 Закона от 30.04.2008 № 56-ФЗ );

- страховые взносы по дополнительному тарифу в ПФР. Их должны платить только те страхователи, у которых есть работники, занятые на вредных и тяжелых работах (ч. 1, 2, 2.1 ст. 58.3 Закона от 24.07.2009 № 212-ФЗ ). Вот о таких взносах мы сейчас и расскажем.

За какую работу платят допвзносы

Взносы по дополнительным тарифам работодатель должен начислять с выплат тех работников, которые заняты на определенных видах работ и имеют стаж определенной продолжительности. В некоторых случаях должно соблюдаться еще и условие о достижении работником конкретного возраста. К примеру, взносы по доптарифам необходимо начислять с выплат:

- мужчин по достижении ими возраста 50 лет, проработавших на подземных работах не менее 10 лет (п. 1 ч. 1 ст. 30 Закона от 28.12.2013 № 400-ФЗ );

- женщин по достижении ими возраста 50 лет, проработавших не менее 20 лет в текстильной промышленности на работах с повышенной интенсивностью и тяжестью (п. 4 ч. 1 ст. 30 Закона от 28.12.2013 № 400-ФЗ ); и др.

Полный перечень таких лиц, имеющих право на досрочное назначение страховой пенсии, в связи с чем с их выплат и нужно начислять «дополнительные» взносы, можно найти в Законе «О страховых пенсиях» ( п. 1-18 ч. 1 ст. 30 Закона от 28.12.2013 № 400-ФЗ ).

Дополнительные тарифы страховых взносов

Конкретные ставки, по которым необходимо начислять допвзносы, зависят от того проводил ли страхователь аттестацию или специальную оценку условий труда (п. 7 ст. 7, ч. 4 ст. 8, ч. 4 ст. 27 Закона от 28.12.2013 № 426-ФЗ ).

Если ни то, ни другое страхователь не проводил, либо проводил, но со дня завершения такого мероприятия прошло более 5 лет (т. е. результаты его уже не актуальны), то с выплат работников, занятых на работах:

Если специальная оценка была проведена после 01.01.2014, то тариф взносов определяется в соответствии с установленным ею подклассом условий труда (ч. 2.1 ст. 58.3 Закона от 24.07.2009 № 212-ФЗ ):

Что такое дополнительные страховые взносы в ПФР за вредные условия труда: оценка опасности, тарифы взносов и порядок их уплаты

В 2013 году в Трудовой кодекс были внесены изменения по регистрации условий труда. С этого момента дополнительные страховые взносы за вредные условия труда начисляются по гибкому тарифу, который зависит от результатов измерений рабочего места. Где найти организацию, которая проводит такие измерения? Учитывается ли предельная база по ОПС для расчета дополнительных взносов? Какая форма отчетности введена ФНС в январе 2017 года?

Страховые взносы на обязательное пенсионное страхование

В 2018 году увеличилась база для расчета взносов в ПФР — до 1021000 р., в соответствии с Постановлением правительства РФ № 1378 от 15.11.2017.

Тарифы взносов остались на уровне 2017 года (ст. 426 НК):

- ставка в пределах базы составляет 22%;

- сверх базы — 10%.

Общие страховые взносы остаются на уровне 30% вплоть до 2021 года (ст. ст. 425, 426 НК РФ, Закон № 361-ФЗ от 27.11.2017):

- на пенсионное страхование необходимо перечислять 22% от зарплаты;

- на медицинское страхование — 5,1%;

- 2,9% на социальное страхование.

Индивидуальные предприниматели, нотариусы, адвокаты обязаны платить взносы на ОПС в соответствии со ст. 430 НК РФ:

- если годовой доход не превышает 300 тыс. р., переводится фиксированная сумма — 26545 р. за 2018 год, 29354 за 2019 г., 32448 за 2020 г.;

- если годовой доход превысил 300 тыс. р., страховой взнос уплачивается с применением доп. тарифа в 1% от превышения лимита.

Дополнительные страховые взносы за вредные условия труда в 2018 году

С 2017 года вступили в силу Законы № 243, 250 от 03.07.2016, по нормам которых уплата страховых взносов должна осуществляться на реквизиты налоговой инспекции. При расчете дополнительных страховых взносов предельная база по ОПС не берется в расчет (ст. 421 НК).

Налоговый кодекс, в свою очередь, был дополнен разделом «Страховые взносы» и одноименной главой 34. Налоговые органы с этого момента наделены администраторскими полномочиями в отношении страховых взносов. За ПФ остались лишь организационные вопросы назначения и выплаты пенсий.

С 1 января 2017 года Приказом налоговой службы № ММВ-7-11/[email protected] введена новая форма отчетности — «Расчет по страховым взносам». В облачных бухгалтерских сервисах заполнить этот отчет можно в автоматическом и ручном режимах. Эту форму необходимо сдавать в налоговые органы не позднее 30 числа месяца, следующего за месяцем окончания квартала (ч. 7 ст. 431 НК). В «Расчете по страховым взносам» общий размер ОПС должен соответствовать взносам по всем работникам (ст. 431 НК).

За неуплату, неполную оплату взносов ст. 122 НК предусмотрены соответствующие штрафы.

Оценка условий труда (закон, как оценивается, классы)

Закон № 421 от 28.12.2013 упразднил аттестацию рабочих мест и ввел такое понятие, как специальная оценка условий труда (СОУТ). Если до вступления этого закона в силу была проведена аттестация рабочих мест, то результат по такой аттестации действителен в течение 5 лет. Но с выполнением СОУТ работодатели могут сократить процент дополнительных взносов, поскольку тариф отчислений стал зависеть от степени опасности рабочего места.

Согласно ст. 27 Закона № 426 от 28.12.2013, учет условий труда может проводиться поочередно (поэтапно) до 31.12.2018, за исключением рабочих мест, которые относятся к опасному или вредному классу — измерение небезопасных факторов на таких местах должно производиться в первую очередь.

Статья 212 ТК возлагает на работодателя обязанность по проведению измерений условий труда. СОУТ проводится специализированной организацией, которая включена в реестр Минтруда и соцзащиты. В штате такой организации должно быть не менее пяти экспертов, имеющих действующий сертификат на проведение экспертиз, измерительная организация должна иметь лабораторию для проведения соответствующих испытаний. Для проведения СОУТ издается приказ о назначении служебной комиссии (ст. 9 Закона № 426).

Регламент проведения проверки утвержден приказом Минтруда России № 33н от 24.01.2014. Эксперт сторонней организации, с которой у работодателя заключен договор, определяет потенциально вредные условия труда (ст. 10 Закона № 426-ФЗ). Выявленные предположительно опасные рабочие места исследуются и классифицируются по категории вредности (ст. 12, 14 Закона № 426-ФЗ).

Сама методика проверки определяется экспертной организацией самостоятельно. Могут измеряться такие параметры, как:

- ионизирующее излучение;

- магнитное поле;

- освещенность рабочего места;

- химические вещества на средствах индивидуальной защиты работника и на рабочем месте;

- присутствие на рабочем месте бактерий, иных возбудителей инфекционных заболеваний.

В соответствии со ст. 14 Закона № 426 от 28.12.2013, существует 4 класса условий труда по СОУТ:

- безопасные;

- разрешенные;

- вредные (с воздействием отравляющих, токсических веществ или наличием иных небезопасных факторов);

- опасные.

Работники должны быть уведомлены о результатах проверки их рабочих мест (ст. 15 Закона № 426). Компенсация за небезопасные условия труда определяется организацией самостоятельно, работники, на которых воздействуют вредные факторы окружающей среды, имеют право на следующие льготы:

- повышенный оклад в размере не менее 4% от базовой тарифной сетки (ст. 147 ТК);

- сокращенная рабочая неделя в 36 часов (ст. 92 ТК);

- дополнительный семидневный отпуск (ст. 117 ТК РФ).

Таким работникам также полагается досрочная пенсия (ст. ст. 10, 15 Закона № 421 от 28.12.2013).

Результат проверки действителен в течение 5 лет со дня утверждения отчета (ст. 8 Закона № 426). Внеплановая проверка должна проводиться в течение 6 месяцев со дня наступления следующих событий:

- при возможном изменении воздействия вредных веществ;

- при изменении технологии производства готовой продукции;

- при вводе штатным расписанием новых рабочих мест;

- при выявлении у работника профессионального заболевания или при наступлении несчастного случая на рабочем месте.

Тарифы дополнительных взносов в ПФР

После проведения СОУТ работодателю необходимо ориентироваться на тарифы, установленные ч. 3 ст. 428 НК РФ:

- Таблица тарифов за вредные условия труда выглядит следующим образом: по подклассам 3.1–3.4 взносы уплачиваются в размере 2–7% от базового начисления.

- Опасный класс условий труда приведет к дополнительному взносу в размере 8% от базового тарифа.

Порядок и сроки уплаты отчислений

По новым правилам заполнения платежных поручений, в полях «ИНН» и «КПП» теперь должны обозначаться данные по ИФНС, которая администрирует платеж. В поле «Получатель» указывается орган казначейства, в скобках — наименование налоговой инспекции. Поле КБК должно соответствовать коду ФНС.

В соответствии с Приказом Минфина № 230н от 07.12.2016, доп. страховые взносы уплачиваются на следующие КБК:

- При оценивании результатов труда — 18210202131061020160.

- Без проведения СОУТ — 18210202131061010160.

- Пени — 18210202131062100160.

- Штрафы — 18210202131063000160.

Дополнительные взносы уплачиваются по фактическому местонахождению организации (ч. 11 ст. 431 НК). Расчет производится в рублях и копейках (ч. 5 ст. 431 НК).

Дополнительные взносы перечисляются исходя из наличия отчета СОУТ по рабочему месту, таблицы тарифов по классам опасности, без применения предельной базы взносов в ПФ. Проверка рабочих мест осуществляется специализированной компанией, входящей в реестр Минтруда. Повторное обследование рабочего места, как правило, не нужно проводить в течение следующих пяти лет.

(Пока оценок нет)

(Пока оценок нет)