Содержание

- 1 Списання заборгованості зі строком позовної давності

- 2 Списання кредиторської заборгованості зі строком позовної давності в 2018: порядок і етапи

- 3 Особливості списання кредиторської заборгованості

- 4 Порядок списання кредиторської заборгованості при ССО. приклад

- 5 Списання кредиторської заборгованості зі строком давності

- 5.1 Терміни списання кредиторської заборгованості зі строком давності

- 5.2 Порядок списання кредиторської заборгованості минулих років

- 5.3 Наказ на списання кредиторської заборгованості (зразок)

- 5.4 Як списати кредиторську заборгованість минулих років в бухгалтерському обліку

- 5.5 Як списати кредиторську заборгованість минулих років в податковому обліку

- 6 Порядок списання кредиторської заборгованості в 2018 році

Списання заборгованості зі строком позовної давності

Актуально на: 20, лютого 2017 р

Про те, що таке термін позовної давності, як він обчислюється, коли припиняється або переривається, ми розповідали в нашій консультації. У цьому матеріалі розповімо про списання заборгованості, щодо якої термін позовної давності минув.

Для чого потрібно списувати заборгованість

Нагадаємо, що одна з основних задач бухгалтерського обліку - це формування повної і достовірної інформації про діяльність організації та її майновий стан.

Наявність в організації дебіторської або кредиторської заборгованості, за якими минув строк позовної давності, спотворює реальну картину про майно і зобов'язання організації. Адже дебіторка з вичерпаним терміном позовної давності - це борг, який організація вже не зможе стягнути в судовому порядку. І якщо боржник не захоче повернути цей борг самостійно (що малоймовірно, адже на це у нього вже було 3 роки), така заборгованість стає нереальною для стягнення, а значить, повинна формувати збитки кредитора.

Те саме можна сказати і до кредиторської заборгованості, щодо якої термін позовної давності минув. У кредитора вже немає можливості стягнути борг в примусовому порядку, отже, боржник може такий борг вже не гасити.

Вимога про списання заборгованості за термінами позовної давності міститься в п.п. 77,78 Положення по веденню бухгалтерського обліку і бухгалтерської звітності в РФ (затв. Наказом Мінфіну від 29.07.1998 № 34н).

Вказується, що дебіторська або кредиторська заборгованість, щодо яких термін позовної давності минув, списуються по кожному зобов'язанню на підставі інвентаризації, письмового обгрунтування та наказу керівника. Списані борги відносяться на фінансові результати організації в складі інших доходів (при списанні кредиторки) і інших витрат (при списанні дебіторської заборгованості). Якщо під сумнівну дебіторську заборгованість створювався резерв, списується такий борг за рахунок резерву. На витрати ж буде ставитися тільки та частина боргу, на яку резерву не вистачило.

Списання дебіторської та кредиторської заборгованості можливо і раніше терміну позовної давності, якщо такі борги будуть визнані нереальними для стягнення (погашення). Це можливо, наприклад, при виключенні боржника з ЕГРЮЛ в разі ліквідації.

Списання кредиторської заборгованості в бухгалтерському обліку може бути відображено такими записами (Наказ Мінфіну від 31.10.2000 № 94н):

Дебет рахунків 60 «Розрахунки з постачальниками та підрядниками», 70 «Розрахунки з персоналом з оплати праці», 76 «Розрахунки з різними дебіторами і кредиторами», 67 «Розрахунки за довгостроковими кредитами і позиками» і ін. - Кредит рахунку 91 «Інші доходи і витрати », субрахунок« Інші доходи »

А списання дебіторської заборгованості у разі закінчення терміну позовної давності буде відображатися так:

Дебет рахунку 91, субрахунок «Інші витрати» - Кредит рахунків 62 «Розрахунки з покупцями і замовниками», 71 «Розрахунки з підзвітними особами», 76 і ін.

Якщо дебіторська заборгованість списується за рахунок коштів створеного раніше резерву, замість рахунку 91 дебетується рахунок 63 «Резерви по сумнівних боргах».

При цьому списання дебіторської заборгованості в зв'язку з неплатоспроможністю боржника не призводить до повного анулювання заборгованості. Такий борг повинен значитися за балансом протягом 5 років з моменту списання заборгованості на випадок її стягнення у разі зміни майнового стану боржника (абз. 2 п. 77 Наказу Мінфіну від 29.07.1998 № 34н).

Це означає, що на суму списаної дебіторки робиться бухгалтерська проводка (Наказ Мінфіну від 31.10.2000 № 94н):

Дебет рахунку 007 «Списана у збиток заборгованість неплатоспроможних дебіторів»

Податковий облік списання заборгованості

При обчисленні податку на прибуток сума кредиторської заборгованості, списаної з причини закінчення терміну позовної давності чи з інших підстав, включається до складу позареалізаційних доходів (п. 18 ст. 250 НК РФ).

А списана дебіторська заборгованість, щодо якої термін позовної давності минув, включається до складу позареалізаційних витрат (пп. 2 п. 2 ст. 265 НК РФ). Якщо організація створювала резерв по сумнівних боргах, до складу витрат включається сума боргу, не покрита за рахунок резерву.

Документи, необхідні для визнання списаного боргу в податковому обліку, аналогічні бухгалтерським: акт інвентаризації, обгрунтування і наказ керівника. При цьому врахувати списану заборгованість необхідно в тому звітному періоді, в якому закінчився термін позовної давності (п. 4 ст. 271, п. 7 ст. 272 НК РФ, Лист Мінфіну від 28.01.2013 № 03-03-06 / 1/38 ).

Списання кредиторської заборгованості зі строком позовної давності в 2018: порядок і етапи

Списання кредиторської заборгованості, яку неможливо буде стягнути через закінченим терміном давності, має бути проведено грамотно. Подібна операція, швидше за все, повинна привернути увагу співробітників ФНС при перевірки підприємства. Щоб не виникло додаткового нарахування податків, необхідно знати, коли списувати борг, і якими документами підтверджувати дану дію. У статті розповімо про списання кредиторської заборгованості зі строком позовної давності, розглянемо приклад оформлення.

Заборгованість за Кредитом з'являється:

- коли фірма не сплатила товар постачальника, не робила відрахувань в банк в рахунок боргу за позиковими коштами т.п .;

- якщо компанія не доставила клієнту продукцію, за яку вже була внесена передоплата.

Термін, протягом якого можна стягнути борг, дорівнює 3 років, але в окремих випадках він може бути продовжений або, навпаки, скорочений. Наприклад, можливість визнати угоду недійсною є протягом 12 місяців. Відчуження частки у спільній власності оспорюється іншими власниками в рамках 3 місяців. Читайте також статтю: → «Облік кредиторської заборгованості (рахунки 66, 67). Приклад і проводки ».

Термін, що дозволяє кредиторові стягнути борг, закінчується:

- По завершенні термінів розрахунку з кредитором за зобов'язаннями (якщо термін був заздалегідь узгоджений).

- З дати, коли кредитор вимагав повернути борг (для випадків, коли терміни заздалегідь не обговорювалися, або ж вирішено було розрахуватися за першою вимогою) У таких ситуаціях терміном виплати боргу стане крайній день, коли можна було виплатити кошти.

Термін, коли кредитор має право вимагати заборгованість, може бути перерваний, якщо з боку боржника вдаються до дій, що підтверджують визнання ним заборгованості. Після закінчення перерви відлік часу ведеться з початку, причому минуле до його настання час не вважається. У будь-якому випадку, термін позовної давності не може виявитися більш десяти років з дати порушення права (крім деяких ситуацій, пов'язаних з протидією тероризму).

Інвентаризація кредиторської заборгованості

Бухгалтеру дозволяється оформляти списання заборгованості за Кредитом тільки після закінчення інвентаризації. Заборгованості, якщо їх декілька, списуються окремо. Директор фірми повинен видати наказ про проведення інвентаризаційних робіт (уніфікована ф. № інв-22 або внутрішньокорпоративний шаблон, закріплений становищем облікової політики компанії).

Акт про підсумки інвентаризації (форма інв-17 або складений всередині фірми документ) є підставою для проведення списання. Після отримання акту керівництво повинно видати наказ про допущення працівника бухгалтерії до списання, після чого бухгалтер має право приступити до фіксування операції. Читайте також статтю: → «Як проходить інвентаризація кредиторської заборгованості організації + зразок акта, проводки».

Бухгалтерський облік заборгованості

Суму боргу, яка підлягає списанню, бухгалтер повинен включити до складу витрат саме в тому розмірі, який був відбитий в регістрах бухгалтерського обліку. Запис про списання робиться в періоді, коли закінчився термін, що дозволяє звернутися за відшкодуванням збитку кредитора:

Особливості списання кредиторської заборгованості

У господарському житті юридичної особи нерідко виникають випадки, коли у організації з'являється довгострокова кредиторська заборгованість (КЗ): досконалий позику, відвантаження постачальником товару в борг, невиплата вчасно заробітної плати співробітникам підприємства.

Якщо з різних причин у встановлені законом терміни борг сплатити не виходить - така заборгованість переходить в розділ прострочених. Однак, «вічно» висіти борг не може - якщо організація-Займодатель у встановлені законом терміни не витребувала борг в судовому порядку він підлягає списанню.

Щоб уникнути додаткових нарахувань у випадку перевірки податкових органів списувати кредиторську заборгованість необхідно правильно, з урахуванням усіх нормативних документів.

Списання кредиторської заборгованості - процедура обліку боргів, за якими минув термін давності, що має податкові наслідки.

Позовної термін давності за цивільним законодавством РФ обчислюється строком на три роки (ст. 196 ЦК України).

Переривання строків позовної давності можливо, якщо кредитор пред'явив організації-боржника позов. Також підставою для переривання можуть служити деякі дії позичальника, що говорять про визнання заборгованості, наприклад, шляхом відповідного листа на претензію, визнає наявність несплати, підписання акту звірки з кредитором або часткове погашення боргу. Після перерви термін позовної давності обчислюватиметься заново, тобто 3 роки, попереднє час в залік більше не йде.

Головне підставу списання КЗ - закінчення строку позовної давності. Можуть бути й інші підстави на які може посилатися організація при списанні боргу.

Підставою для списання кредиторської заборгованості буде неможливість виконання зобов'язання з об'єктивних причин. Наприклад, списання кредиторської заборгованості при ліквідації кредитора (ст. 419 ЦК) - єдина можливість законним способом відмовитися від погашення грошей вже неіснуючою юридичною особі.

В цьому випадку треба дочекатися виключення недіючої особи-кредитора з ЕГРЮЛ. Сплати боргу неможлива і в ситуації, коли боржник визнається банкрутом.

Зобов'язання можуть бути припинені через звільнення кредитором боржника від виплати заборгованості (ст. 415 ЦК України). Подібна ситуація на практиці можлива між пов'язаними, афілійованими особами або, припустимо, коли позика організації було надано засновником. Така процедур вважається в цивільному законодавстві даруванням, якщо не доведена одержувана економічна вигода боку, прощає борг.

Законодавство передбачає в якості підстави для списання використовувати акт державного органу, якщо в результаті його видання виконання зобов'язання стає неможливим (ст. 417 ЦК України).

Ще одним приводом для списання КЗ є неможливість його виконання у зв'язку з настанням події (форс-мажорні обставини), за яку жодна із сторін відповідати не може (ст. 416 ЦК України).

Нарешті, підставою для припинення кредитних відносин може служити смерть кредитора (ст. 418 ЦК України), якщо мова йде про фізичну особу.

Всі перераховані вище підстави дозволяють здійснити списання безнадійної кредиторської заборгованості.

Основні правила

Основне правило, яке застосовується до списання кредиторської заборгованості - бухгалтерський облік цієї операції проводиться саме в той період, коли закінчився термін її позовної давності.

Якщо відбулося порушення цієї норми доведеться подавати уточнену декларацію в наступному звітному періоді.

Завдання бухгалтера організації полягає в тому, щоб правильно обчислити строки сум, що підлягають списанню. Це необхідно для того, щоб не помилитися при розрахунку податку на прибуток.

Виходячи з встановленого законом трирічного періоду для подачі позову бухгалтер долен перевірити чи дотримані всі умови для списання боргу, чи не було переривання, в разі якщо організація-боржник якимось чином входила в контакт з кредитором: гарантійний лист, підписаний акт звірки і т. д. Якщо контактів не було за основу береться часовий інтервал з дати останнього платежу або з дати закінчення кредитної угоди.

Як рахувати термін позовної давності за кредиторською заборгованістю, дізнайтеся тут.

Документальне оформлення

Списання КЗ здійснюється в документах бухгалтерського та податкового обліків.

Проведення процедури складається з підготовки:

- акта інвентаризації;

- довідки бухгалтера;

- наказу керівника установи на списання простроченої кредиторської заборгованості.

Інвентаризацію рекомендується проводити регулярно в кінці кожного звітного періоду. Це дозволить своєчасно виявляти виниклу заборгованість. Особливість проведення інвентаризації на підприємстві полягає в тому, що крім кредиторської частини необхідно перевірити і дебіторські рахунки.

При проведенні інвентаризації особливу увагу приділяємо розрахунками з фінансовими установами, позабюджетними фондами, клієнтами підприємства і розміром заборгованість перед бюджетом. Як правило, якщо за підсумками перевірки складається акт за типовою формою інв-17.

Слід зазначити, що проведення квартальної інвентаризації є правом економічного суб'єкта, але ніяк не його обов'язком. ФЗ «Про бухгалтерський облік» зобов'язує проводити інвентаризацію один раз на рік.

Наступним важливим кроком є підготовка бухгалтерської довідки, що включає в себе важливу інформацію за простроченими заборгованостями:

- номер договору і дата його складання;

- посилання на первинні документи: товарні накладні, акти, рахунки-фактури;

- обгрунтування терміну закінчення давності шляхом проведення математичного розрахунку;

- інформація про компанію-кредиторі.

Цими документами керується директор організації підписуючи наказ про списання заборгованості.

Наказ на списання простроченої кредиторської заборгованості

Стандартний наказ на списання безнадійної кредиторської заборгованості може виглядати наступним чином.

Наказ видається на фірмовому бланку підприємства в шапці якого вказуються його реквізити.

У тексті наказу, посилаючись на правила ведення бухобліку, затверджені Мінфіном Росії і статтями Податкового кодексу РФ керівник організації обгрунтовує необхідність списання боргу перед конкретним кредитором на підставі проведеної інвентаризації та бухгалтерської довідки. Списана сума визнається позареалізаційних доходів. Контроль за виконанням наказу покладається на головного бухгалтера.

порядок процедури

Процедура списання КЗ проходить в чотири етапи:

- Виявлення суми простроченої заборгованості в ході проведення інвентаризації в кінці звітного періоду.

- Складання бухгалтерської довідки по виявленої КЗ.

- Видання директором (керівником) підприємства наказ про списання боргу на підставі нормативних документів.

- Внесення бухгалтерією відповідних змін до бухгалтерського та податкового облік.

У бухобліку списання проводиться на підставі наступної проводки:

Дебет 60 - Кредит 91-1

Податковий облік вимагає оформити прострочення в той період, коли відбулося витікання терміну позовної давності. Якщо це не відбулося через бухгалтерської недогляду доведеться в наступному періоді подавати «уточнену» декларацію.

Підстави для фіксування суми боргу і термінів давності точно такі ж, як і в бухобліку:

- наказ про проведення інвентаризації;

- відомість по інвентаризації за типовою формою;

- бухгалтерська довідка;

- наказ керівника про списання КЗ.

При розрахунку єдиного податку за ССО, незалежно від її форми (єдиний податок з доходів, які доходи мінус витрати) заборгованість відносять до складу позареалізаційних доходів. У складі доходів не включаються борги, які виникли зі сплати штрафів та пені, а також обов'язкових страхових внесків.

Якщо організація сплачує ЕНВД вона зобов'язана вести окремий облік, доходів, витрат і господарських операцій. Тому для цілей обчислення єдиного податку по накинутого діяльності загальна сума отриманого доходу не важлива і податкові наслідки не наступають.

Звітний період з податку на прибуток є квартал. Якщо платники податків обчислюють щомісячні авансові платежі виходячи з авансового прибутку - щомісяця.

Часто у бухгалтерів виникає питання про те, як сплачувати ПДВ з авансу пості закінчення терміну КЗ. Міністерство фінансів роз'яснює цей момент дозволяючи знизити платнику податків ПДВ тільки в частині матеріально-виробничих ресурсів, робіт і послуг.

Іноді, щоб не списувати кредиторську заборгованість і тим, самим збільшувати суму податку на прибуток організація свідомо йде на переривання терміни позовної давності. У цьому випадку заборгованість може тягнутися роками, якщо кредитор не витребує її в судовому порядку.

Що буває в тих випадках, коли компанії неуважно ставляться до кредиторської заборгованості, затягуючи терміни її списання? У гіршому випадку це може послужити приводом для податкових органів для донарахування податків.

Таким чином, списання кредиторської заборгованості досить складна і тривала процедура, що вимагає уважного ставлення до термінів позовної давності. Оформлення списання повинно проводиться, як в бухгалтерському, так і в податковому обліку.

Від правильного оформлення списання КЗ залежить сума податку на прибуток, тому керівництву компанію слід дисципліновано підходити до вирішення цього питання.

Яке значення оборотності кредиторської заборгованості є нормативним? Знайдіть відповідь на цій сторінці.

Про довгострокову кредиторську заборгованість читайте тут.

Відео: Що таке кредиторська заборгованість

Порядок списання кредиторської заборгованості при ССО. приклад

Автор: Бурсулая Т. Д., провідний аудитор

ТОВ «РАЙТ Вейс»

Кредиторська заборгованість - це фактично всі борги Організації.

Кредиторська заборгованість виникає в двох випадках.

Перший випадок - якщо Організація не розрахувалися з контрагентами (наприклад, не повернуто позику засновнику, не погашено банківський кредит, не сплачені поставлені товари або матеріали).

Другий випадок - отримана передоплата, але зі свого боку Організація зобов'язання не виконала. Наприклад, не Організація не відвантажила покупцеві товари в рахунок перерахованих раніше коштів.

Терміни списання кредиторської заборгованості

І в бухгалтерському обліку, і для цілей оподаткування кредиторську заборгованість треба списати в такі строки (п. 78 Положення з бухобліку N 34н, п. 18 ст. 250 НК РФ, Листи ФНС від 08.12.2014 N ГД-4-3 / 25307 @ , від 02.06.2011 N ОД-4-3 / 8754, від 14.02.2011 N КЕ-4-3 / 2303, Мінфіну від 12.09.2014 N 03-03-РЗ / 45767, від 25.03.2013 N 03-03- 06/1/9152, від 24.10.2011 N 03-11-11 / 264):

Закінчення строку позовної давності (як правило, три роки)

дата закінчення терміну позовної давності

дата внесення до ЕГРЮЛ запису про ліквідацію організації-кредитора

Виняток організації-кредитора з ЕГРЮЛ як недіючої юридичної особи

дата внесення до ЕГРЮЛ записи про виключення організації-кредитора з ЕГРЮЛ

Прощення боргу кредитором

- або дата підписання угоди про прощення боргу;

- або дата отримання від кредитора документа, яким підтверджено прощення боргу

Бухгалтерський облік списання кредиторської заборгованості

У бухгалтерському обліку списання кредиторської заборгованості відображається проводкою:

Дебет 60 (62, 66, 76) - Кредит 91- Списано кредиторську заборгованість.

Розглянемо порядок відображення в бухгалтерському та податковому обліку операцію зі списання кредиторської заборгованості в зв'язку з закінченням строку позовної давності.

Визначення терміну позовної давності

Кредиторську заборгованість можна списати, якщо закінчився термін її позовної давності. Він становить три роки (ст. 196 ЦК України).

Відраховувати строк позовної давності також потрібно за певними правилами (п. 2 ст. 200 ЦК України). Для тих зобов'язань, дата погашення яких відома, термін рахується з дня, наступного після закінчення встановленого терміну платежу.

Наприклад, згідно з договором поставки Організація повинна була оплатити товари 11 травня 2015 року, але цього не зробила.

У такому випадку термін позовної давності буде відраховуватися з 12 травня 2015 р І якщо протягом трьох років заборгованість не буде затребувана, термін позовної давності закінчиться 11 травня 2018 р І з цього моменту можна списати "кредиторку".

Якщо ж конкретний день погашення боргу не визначено, вважати строк позовної давності слід з того моменту, коли кредитор направив Організації вимога про оплату заборгованості. А в разі, коли на повернення боргу Організації дали певний час, - після закінчення останнього дня цього терміну.

При цьому термін позовної давності може і перериватися. Це відбувається, якщо кредитор подав позов до суду на стягнення з вас заборгованості. Або ж якщо Організація сама визнала свій борг: частково погасила його, подала заяву на взаємозалік, попросила про відстрочку платежу, підписала акт звірки (Постанова Пленуму Верховного Суду РФ від 12.11.2001 N 15 та Пленуму ВАС РФ від 15.11.2001 N 18).

Якщо подібні дії мали місце, термін позовної давності переривається і після відраховується заново. При цьому час, що минув до перерви, до уваги не береться (ст. 203 ЦК України).

Документальне оформлення списання кредиторської заборгованості

Якщо строк позовної давності кредиторської заборгованості минув, її слід списати.

А для цього слід підготувати наступні документи (п. 78 Положення по веденню бухгалтерського обліку і звітності, затвердженого Наказом Мінфіну Росії від 29.07.1998 N 34н) (далі - Положення):

1) акт інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами. Такий документ необхідний, оскільки кредиторська заборгованість виявляється саме в результаті інвентаризації. Форма цього акта може бути як довільна, так і уніфікована (форма N інв-17, затверджена Постановою Держкомстату Росії від 18.08.1998 N 88);

2) бухгалтерську довідку, в якій зазначаються всі необхідні відомості про кредиторську заборгованість і наводиться обгрунтування причини її списання.

На підставі цих документів оформляється наказ керівника про списання кредиторської заборгованості.

Відображення списання кредиторської заборгованість в бухгалтерському обліку

Списана кредиторська заборгованість формує дохід, який в бухгалтерському обліку відображається на рахунку 91, субрахунку "Інші доходи" (п. П. 7 і 10.4 ПБО 9/99 "Доходи організації"). Проводка буде такою:

Дебет 60 (62, 66, 67, 70, 71, 76) Кредит 91, субрахунок "Інші доходи",

- списана сума кредиторської заборгованості зі строком позовної давності.

Такий запис робиться на дату затвердження результатів інвентаризації (ч. 4 ст. 11 Федерального закону від 06.12.2011 N 402-ФЗ "Про бухгалтерський облік", п. 10.4 та абз. 4 п. 16 ПБУ 9/99).

Оскільки в п. 78 Положення сказано, що кредиторська заборгованість повинна бути списана в тому звітному періоді, в якому строк позовної давності за нею минув, на підставі даних інвентаризації, письмового обгрунтування причини списання і наказу.

У податковому обліку при УСН незалежно від об'єкта оподаткування, списана кредиторська заборгованість включається у позареалізаційні доходи (п. 1 ст. 346.15 та п. 18 ст. 250 НК РФ).

При ССО "кредиторка" з вичерпаним терміном позовної давності включається до доходів при "спрощенці" в той звітний (податковий) період, коли закінчився термін її позовної давності (Постанова Президії ВАС РФ від 08.06.2010 N 17462/09). При цьому конкретна дата принципового значення не має. Це може бути як день закінчення терміну позовної давності, так і останній день звітного (податкового) періоду (Листи Мінфіну Росії від 23.03.2007 N 03-11-04 / 2/66, 27.12.2007 N 03-03-06 / 1 / 894).

При цьому списаний борг по сплаті податків, зборів, внесків, пені та штрафів включати в доходи при ССО не потрібно (пп. 1 п. 1.1 ст. 346.15 та пп. 21 п. 1 ст. 251 НК РФ).

Крім того, при застосуванні УСН не включаються до доходів списані аванси, в рахунок яких не були поставлені товари (роботи, послуги), оскільки аванси були враховані в доходах при їх отриманні (п. 1 ст. 346.17 НК РФ).

приклад

ТОВ, що застосовує "спрощенку" з об'єктом "доходи мінус витрати", в червні 2012 р отримало від торгової компанії товари на суму 70 800 руб. (В тому числі ПДВ - 10 800 руб.).

За договором поставки їх потрібно було оплатити до 25 червня 2012 р встановлений термін ТОВ не розрахувалося.

Протягом трьох років торгова компанія не робила ніяких спроб стягнути з ТОВ суму кредиторської заборгованості. 25 червня 2015 р термін її позовної давності минув.

Керівник ТзОВ прийняв рішення списати кредиторську заборгованість в зв'язку з вичерпаним терміном позовної давності. Для цього 25 червня 2015 року на підставі акту інвентаризації розрахунків та бухгалтерської довідки він видав наказ про списання кредиторської заборгованості.

У бухобліку ТОВ будуть зроблені такі записи:

- 70 800 руб. - відображено надходження товарів;

Дебет 60 Кредит 91, субрахунок "Інші доходи",

- 70 800 руб. - списана сума кредиторської заборгованості за неоплачені товари з простроченим терміном позовної давності.

У податковому обліку при УСН бухгалтер списану кредиторську заборгованість в сумі 70 800 руб. включив у позареалізаційні доходи на дату закінчення терміну позовної давності - 25 червень 2015 р цей же день зробив відповідний запис у книзі обліку доходів і витрат

У цій ситуації, коли кредиторська заборгованість виникла в зв'язку з купівлею товарів та включає в себе суму "вхідного" ПДВ, на позареалізаційні доходи відноситься всю сума "кредиторки" разом з ПДВ.

При цьому списати на витрати при "спрощенці" вартість самого неоплаченого товару Організація не зможе. Навіть якщо товар буде реалізований.

Оскільки Організація не розрахувалася за нього. Так як, при спрощеній системі дозволено врахувати витрати на закупівлю товару тільки в тому випадку, якщо виконано відразу дві умови: товар відвантажено кінцевого покупця і фірма розплатилася за нього з постачальником (пп. 2 п. 2 ст. 346.17 НК РФ). Аналогічний висновок міститься в Листі Мінфіну Росії від 07.08.2013 N 03-11-06 / 2/31883.

Таким чином, витрат ж при списанні незатребуваною кредиторської заборгованості у Організації не буде, оскільки витрати враховуються в податковій базі при спрощеній системі оподаткування лише при наявності оплати (п. 2 ст. 346.17 НК РФ).

Виняток - ліквідація контрагента. В такому випадку зобов'язання повністю припиняються. Товари, роботи і послуги, заборгованість за якими списана через ліквідацію контрагента, вважаються сплаченими (ст. 419 ЦК України). І їх можна віднести на витрати при "спрощенці".

Також вважаються оплаченими товари (роботи, послуги), борг по оплаті яких прощений (Лист Мінфіну від 25.05.2012 N 03-11-11 / 169).

приклад

Організація, яка застосовує "спрощенку" з об'єктом "доходи мінус витрати", отримала аванс в сумі 60 000 руб. До закінчення терміну позовної давності роботи організацією виконані не були. Термін позовної давності за кредиторською заборгованістю, що виникла у організації перед замовником, закінчується в червні поточного року.

Операцію зі списання кредиторської заборгованості слід відобразити наступними записами:

Списання кредиторської заборгованості зі строком давності

Списання кредиторської заборгованості зі строком давності - відповідальне завдання для бухгалтера, оскільки така операція з високою часткою ймовірності приверне увагу податкових органів при проведенні перевірки. Тому, щоб убезпечити організацію від можливих донарахувань, важливо чітко розуміти, як, коли саме і за допомогою яких документів необхідно списувати заборгованість минулих років.

Терміни списання кредиторської заборгованості зі строком давності

Кредиторська заборгованість (далі - КЗ) є невід'ємною частиною життя будь-якого підприємства, оскільки вона допомагає на деякий час відстрочити виконання зобов'язань і тим самим згладити нерівномірність фінансових потоків організації.

За правилами бухгалтерського обліку така заборгованість обліковується на відповідних рахунках і відображається в бухгалтерській звітності (в балансі) до моменту погашення.

Однак КЗ, на яку кредитор так і не пред'явив свої права, після закінчення встановленого законом терміну визнається «простроченої», т. Е. Таку КЗ слід списати і включити до складу доходів.

Списати КЗ можна тільки після того, як закінчиться термін позовної давності (3 роки відповідно до ст. 195, 196 ЦК України). При цьому вкрай важливо коректно визначити, коли саме він починається, з якої дати вести відлік.

У ст. 200 ГК РФ закріплено порядок визначення дати, від якої слід відраховувати термін давності за зобов'язаннями. Якщо виконавець за договором зобов'язується виконати покладену на нього зобов'язання протягом конкретного періоду часу (до настання якої-небудь дати), то відраховувати термін давності слід з дати закінчення такого періоду.

У разі якщо договір не надає виконавцю конкретний термін і не визначає дату, на яку зобов'язання має бути виконане, то позовна давність відраховується з дня, коли кредитор виставив виконавцю вимогу про виконання зобов'язання.

Якщо ж, згідно з договором, з моменту отримання такої вимоги виконавцю надається певний період часу на виконання вимоги, вести відлік слід з дня закінчення такого періоду.

Важливо пам'ятати, що термін давності може бути перерваний. Це трапляється, якщо за час його перебігу боржник своїми діями фактично визнає наявність у нього певного боргу. До таких дій, зокрема, відносяться: визнання вимоги кредитора, часткове погашення існуючої заборгованості, сплата відсотків по боргу, підписання відстрочки, розстрочки, акти звірки взаєморозрахунків та ін. (Постанова Пленуму ВС РФ від 29.09.2015 N 43).

Переривання означає, що відлік колишнього терміну давності завершується, а відлік нового слід вести з моменту переривання.

Разом з тим сукупний термін позовної давності обмежений межею в 10 років (п. 2 ст. 200 ЦК України). Це означає, що з урахуванням всіх переривань він не може тривати більше 10 років з дня, коли зобов'язання виникло.

Порядок списання кредиторської заборгованості минулих років

«Прострочена» КЗ списується окремо по кожному існуючому зобов'язанням. При цьому підставою для проведення списання кредиторської заборгованості є її інвентаризація, а також внутрішній документ, що обгрунтовує причини списання (п. 78 Положення по веденню бухгалтерського обліку).

За загальним правилом, інвентаризацію компанії зобов'язані проводити щорічно, щоб скласти річну бухгалтерську звітність, що відповідає критерію достовірності. Разом з тим керівник має право встановити додаткові підстави для її проведення, а також вказати, що саме буде підлягати перевірці (які активи і зобов'язання). Прострочена кредиторська заборгованість (порядок її списання буде представлений нижче) якраз є такою підставою.

Тому в якості першочергового заходу на шляху до списання КЗ необхідно провести інвентаризацію, причому краще не за всіма зобов'язаннями, а тільки по деяким з них (наприклад, за розрахунками з окремими кредиторами).

Про те, як документально оформити проведення інвентаризації, див. Матеріал «Наказ про проведення інвентаризації - зразок заповнення».

За результатами формується акт інвентаризації розрахунків з кредиторами (форма № інв-17), який містить інформацію про розміри сукупної, а не тільки «простроченої» КЗ. В акті за кожним кредитором вказується, зокрема, його найменування, бухгалтерські рахунки, на яких враховується та чи інша КЗ в даний час, інформація про звірку (про відсутність звірки, про наявність різночитань) взаєморозрахунків з кредитором, а також обсяги «простроченої» КЗ . Акт складається інвентаризаційною комісією в 2 примірниках і повинен бути підписаний членами комісії.

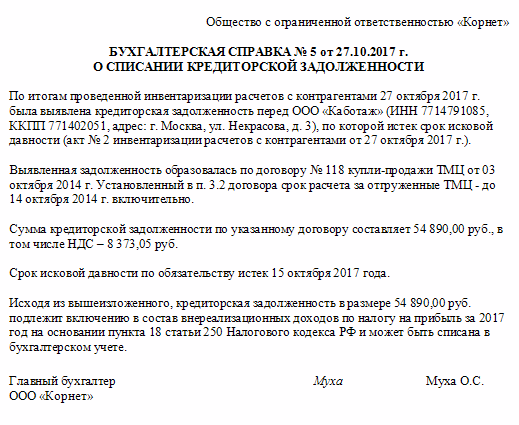

Для списання кредиторської заборгованості, термін давності для якої минув, крім акта інвентаризації необхідно також письмове обгрунтування її наявності. Таким обгрунтуванням буде бухгалтерська довідка про списання кредиторської заборгованості (зразок її представлений нижче), складена в розрізі синтетичних рахунків обліку на підставі даних бухгалтерських регістрів, а також інших підтверджують заборгованість документів (наприклад, акт звірки розрахунків з кредитором). З довідки має явно слідувати, коли і з яких причин утворилася конкретна КЗ, який її розмір, а також в ній повинні бути вказані реквізити кредитора.

На підставі акта проведеної інвентаризації та бухгалтерської довідки керівник компанії повинен підписати наказ, який буде підставою для проведення списання простроченої кредиторської заборгованості.

Наказ на списання кредиторської заборгованості (зразок)

Наказ оформляється на бланку організації з підписом керівника і печаткою організації (якщо вона є). У ньому має бути посилання на внутрішні документи (акт інвентаризації та бухгалтерську довідку), які підтверджують наявність та обґрунтовують правомірність списання кредиторської заборгованості по конкретному основи.

Після оформлення такого наказу КЗ можна списувати в бухгалтерському та податковому обліку.

Як списати кредиторську заборгованість минулих років в бухгалтерському обліку

У бухгалтерському обліку «прострочена» КЗ підлягає обліку за кредитом рахунку 91 (субрахунок 1) в складі інших доходів.

Залежно від того, на якому саме рахунку враховувалася конкретна КЗ, списання кредітоской заборгованості буде оформлятися проведенням Д 60 (62, 66, 67, 70 та ін.) До 91-1.

Детальніше про бухгалтерських проводках при списанні тій чи іншій КЗ см. Матеріал «Списання кредиторської заборгованості - проводки і терміни».

Як списати кредиторську заборгованість минулих років в податковому обліку

Списання кредиторської заборгованості в податковому обліку проводиться за загальним правилом: суму «простроченої» КЗ організація повинна включити до складу доходів (позареалізаційних), що оподатковуються податком на прибуток (п. 18 ст. 250 НК РФ).

Однак важливо пам'ятати, що під це правило не потрапляє заборгованість організації по сплаті податків перед бюджетом. Таку КЗ не слід включати в доходи, з яких буде стягуватися податок на прибуток (подп. 21 п. 1 ст. 251 НК РФ).

Якщо компанія застосовує метод нарахування, то традиційно складності можуть виникнути з визначенням моменту, коли «прострочену» КЗ потрібно буде врахувати в складі оподатковуваних доходів. І ось чому.

Метод нарахування передбачає, що доходи і витрати визнаються тоді, коли вони були фактично понесені, незалежно від надходження / відтоку грошових коштів. Разом з тим, як зазначено вище, підставою для списання кредиторської заборгованості, позовна давність за якою минула, є акт інвентаризації.

Тому виникає питання: якщо термін давності КЗ закінчився в одному звітному періоді, а інвентаризацію організація провела в іншому, то коли саме слід включити «прострочену» КЗ до складу доходів, які оподатковуються податком на прибуток?

Контролюючі органи вважають, що таку КЗ потрібно включити до складу доходів у тому періоді, в якому минула позовна давність, причому незалежно від того, провела компанія інвентаризацію і оформила чи необхідні документи для списання кредиторської заборгованості (Листи Мінфіну РФ від 28.01.2013 № 03-03-06 / 1/38, від 27.12.2007 № 03-03-06 / 1/894, ФНС Росії від 08.12.2014 № ГД-4-3 / 25307 @, УФНС РФ по м Москві від 22.06.2010 № 16-15 / 065026 @).

Солідарні з контролерами і суди (постанова Президії ВАС РФ від 08.06.2010 № 17462/09, ФАС Поволзької округу від 25.02.2014 у справі № А65-10935 / 2013).

Тому керівнику і бухгалтеру важливо пам'ятати, що включити «прострочену» КЗ до складу доходів потрібно на дату закінчення періоду, в якому термін давності по КЗ минув.

Для бухгалтера важливо також знати, що робити з ПДВ при списанні КЗ. Про це див. Матеріал «ПДВ при списанні кредиторської заборгованості: проблемні ситуації».

Таким чином, списати КЗ минулих років можна тільки після того, як підійде до кінця термін її давності. При цьому важливо врахувати нюанси, пов'язані з коректним визначенням моменту початку перебігу позовної давності. А також не забути, що якщо протягом терміну було перервано, то відлік нового слід починати заново з моменту переривання. для списання кредиторської заборгованості необхідно дотримати певний порядок і оформити ряд документів (акт інвентаризації, бухгалтерську довідку, наказ керівника). При цьому навіть якщо інвентаризацію «простроченої» КЗ організація не провела, її все одно доцільно включити в оподатковувані доходи, щоб уникнути суперечок з перевіряючими. І зробити це треба на останнє число періоду, в якому термін давності по КЗ минув.

Дізнавайтесь першими про важливі податкові зміни

Порядок списання кредиторської заборгованості в 2018 році

Прострочені борги організації підлягають списанню. Але потрібно дотримуватися термінів і правильність оформлення з позиції бухобліку. Як у 2018 році правильно списувати кредиторську заборгованість?

Неправильне списання простроченої кредиторської заборгованості стає приводом для претензій з боку податкової інспекції.

Щоб уникнути можливих донарахувань необхідно правильно оформити операцію. Як в 2018 році списати прострочену заборгованість по кредиту?

Однією з головних задач бухобліку є формування достовірної картини про фінансовий стан організації.

Наявність кредиторської заборгованості, за якою минув період позовної давності, спотворює реальне уявлення про зобов'язання юридичної особи.

Кредиторська заборгованість це борги підприємства перед сторонніми особами. Наприклад, компанія не розрахувалася з контрагентами - не сплатила поставлені товари, не сплатила банківський кредит, не повернула позику засновнику.

Інший можливий варіант це отримання передоплати з наступним невиконанням зобов'язань. Наприклад, фірма оплату отримала, але товар покупцеві не відвантажила або не виконала обумовлений обсяг робіт.

Закінчення строку давності не дозволяє кредиторові стягнути борги в примусовому порядку.

Відповідно невиплачені борги по кредиту для організації стають позареалізаційними доходами.

І якщо просто списати таку заборгованість з бухгалтерського обліку, то виходить, що організація приховала частину прибутку.

А це вже є податковим порушенням. Які правила списування боргів по кредиту в 2018 році?

Кредиторська заборгованість це борги перед постачальниками, покупцями, бюджетом, фондами, іншими особами. Заборгованість відображає оцінку фінансових зобов'язань організації.

Різноманіття суб'єктів взаємин за розрахунками обумовлює складність результативного управління кредиторською заборгованістю.

У чималому ступені поточний фінансовий стан організації залежить від того, наскільки своєчасно виконуються фінансові зобов'язання.

Списується кредиторська заборгованість включається до складу доходів. В подальшому кредитор не може вимагати повернення боргу, оскільки боргу фактично вже немає.

Але щоб ніяких претензій з боку кредитора дійсно не виникло, потрібно правильно вирахувати період позовної давності.

Закінчення строку давності за кредиторською заборгованістю дозволяє організації списати борги. Але чи так це важливо?

Важливість управління кредиторською заборгованістю в тому, що її стан відображається на показниках платоспроможності та ліквідності підприємства.

Простіше кажучи, великий обсяг безповоротної, але не списаної кредиторської заборгованості знижує платоспроможність і фінансову привабливість компанії.

Але списання боргів за кредитом має як переваги, так і недоліки. Вигідно списувати кредиторську заборгованість з метою збільшення оподатковуваного прибутку організації.

Наприклад, в звітному періоді у організації трапилися збитки, сума яких перевищила розмір заборгованості.

У такій ситуації виплачувати податок на прибуток з заборгованості, визнаної позареалізаційних доходів, не доведеться.

Невигідним буде списання кредиторської заборгованості в податковому періоді, в якому отримано прибуток, що значно перевершує розмір боргу.

Компенсувати заборгованість за рахунок збитків при списанні не вдасться. Весь позареалізаційні доходи повинен включатися в оподатковувану базу.

Тому організації доцільніше продовжити період позовної давності при можливості, що дозволить здійснити списання в період з меншою податковим навантаженням.

За ст.196 ГК РФ кредиторську заборгованість дозволяється списувати після закінчення терміну давності, рівного трьох років. Відлік строку термін визначений ст.200 ГК РФ.

Незалежно від причини виникнення кредиторської заборгованості обов'язковим є вимога про її підтвердженні первинними документами. Така норма випливає з ФЗ № 402 від 6.12.2011 «Про бухгалтерський облік».

За п.18 ст.250 НК РФ в податковому обліку прострочена кредиторська заборгованість входить до складу позареалізаційних доходів.

Причому зробити списання потрібно в періоді спливу позовної давності (Лист Мінфіну № 03-03-06 / 1/38 від 28.01.2013). Про перериванні періоду давності сказано в ст.203 ГК РФ.

У деяких випадках перерва терміну дозволяє легально відстрочити сплату податків з простроченої «кредиторки». Боржнику достатньо здійснити дії, що підтверджують факт наявності заборгованості.

Як оформити списання кредиторської заборгованості

Кредиторська заборгованість організації списується в наступному порядку:

- Здійснюється інвентаризація розрахунків з усіма постачальниками і покупцями. Важливо проводити дану процедуру кожен звітний період.

- За підсумками інвентаризації складається акт з додатком пояснювальної записки у довільній формі, яка пояснює причину виникнення боргу і його розмір.

- Оформляється бухгалтерська довідка за підсумками інвентаризації.

- Видається наказ про списування кредиторського боргу.

- Здійснюється списання заборгованості.

- Прописуються необхідні проводки.

Борги по кредиту підприємство зобов'язане повернути. Але не завжди вдається виконати зобов'язання.

Причинами можуть стати:

- відсутність вимоги про повернення боргу;

- ліквідація кредитора як юрособи;

- прощення боргу;

- невідоме місцезнаходження кредитора і т. д.

Відносно кредиторської заборгованості діє період позовної давності. В цей час кредитори вправі вимагати виконання фінансових зобов'язань.

Як заповнити бланк квитанції до прибуткового касового ордеру, читайте тут.

Якщо давностний термін минув, але ніяких вимог з приводу боргу так і не надійшло, то заборгованість списується, тобто визнається безповоротною.

З якою минув термін позовної давності

Період позовної давності по ГК РФ відповідає трьом рокам. При цьому істотне значення має коректне визначення дати початку цього періоду.

Якщо зобов'язання повинно бути виконано до конкретного періоду, то відлік терміну давності слід вести саме з дня закінчення цього періоду.

Якщо договором не передбачена дата виконання зобов'язання, то початком строку періоду стає день, коли кредитор зажадав виконання зобов'язання.

Причому кредитор може встановити період для повернення боргу і тоді термін давності починається після закінчення цього часу.

Потрібно пам'ятати, що термін давності може перериватися діями боржника (часткове погашення, підписання угоди про відстрочення, оформлення акту звірки взаєморозрахунків і т. Д.). При цьому давностний термін переривається і його відлік починається заново.

Списати кредиторську заборгованість можна в зв'язку з ліквідацією кредитора. Момент припинення існування контрагента відповідає даті виключення юрособи з ЕГРЮЛ.

Списання боргу здійснюється в стандартному порядку. Нюанс в тому, що в НК РФ чітко не встановлено, коли списувати борги перед ліквідованим кредитором - на момент припинення його існування або після закінчення терміну позовної давності.

На думку ФНС, підтримуваного багатьма судами, списати борг потрібно в звітному періоді, коли в ЕГРЮЛ було внесено запис про ліквідацію ЮО.

У той же час списання боргу передує інвентаризація і часто заборгованість списується в наступному податковому періоді.

Суди з подібним підходом не згодні, наголошуючи на необхідності подання уточненої податкової декларації за період ліквідації контрагента.

Хоча існують випадки, коли арбітри визнали можливість списання боргу в періоді закінчення строку давності.

В першу чергу, оскільки в НК РФ сказано про списання боргів тривалістю понад три роки. У другу чергу тому, що списуватися повинна безнадійна заборгованість.

Відео: як списати кредиторську заборгованість

Ні в тому, ні в іншому випадку ліквідація контрагента впливу на ситуацію не робить. Але керуючись судовою практикою, краще списати борг в період ліквідації кредитора. Інакше існує ризик податкових донарахувань.

Приводом для списання кредиторської заборгованості може стати прощення боргу кредитором. У цьому випадку немає необхідності чекати закінчення строку давності.

Але для списання потрібно документальне підтвердження вибачення. Кредитор і боржник повинні підписати угоду про прощення конкретної суми боргу.

Найчастіше прощення боргу має місце при наявності заборгованості перед засновником. Наприклад, один з учасників товариства надав позику компанії.

Але в принципі пробачити борг має право будь-який кредитор. Наприклад, при важкому фінансовому стані боржника сторони можуть домовитися про часткове відшкодування боргу.

Якщо кредитор вважає, що повну суму боргу він повернути не зможе, то він може погодитися на часткове погашення, простивши залишок заборгованості.

При списанні боргів формується дохід. Для його відображення використовується рахунок списання кредиторської заборгованості в коригуванні боргу - рахунок 91 «Інші доходи».

Операція по списування боргу зі строком давності відображається такою проводкою:

Дт 60 (62, 66, 67, 70, 71, 76) Кт 91 субрахунок «Інші доходи»

Запис виконується на момент затвердження підсумків проведеної інвентаризації у звітному періоді, коли закінчився давностний термін.

Підставою виступають результати інвентаризації, письмове обґрунтування причин списання та відповідний наказ.

Як скласти бухгалтерську довідку

Бухгалтерська довідка стає письмовим обґрунтуванням необхідності списання. Складають її за підсумками інвентаризації, вказуючи:

- розмір заборгованості;

- причину виникнення;

- реквізити кредитора;

- підстави для списання.

Зразок бухгалтерської довідки про кредиторську заборгованість можна скачати тут. Керуючись актом і довідкою, керівник підприємства видає наказ про списання боргу.

При ССО не визначене точних термінів списання кредиторської заборгованості. Тому після складання інвентаризаційного акту списання можна здійснити:

- після закінчення терміну давності;

- в останній день податкового періоду.

Крім того при ССО в доходи не включаються списані аванси за невиконані зобов'язання, оскільки ці аванси враховуються в доходах на момент їх отримання.

Важливо! Списана «кредиторка» при ССО завжди відноситься до доходів, незалежно від того, чи використовується режим «доходи» або «доходи мінус витрати».

Як правило, у організації кредиторська заборгованість формується через придбання товарів (послуг, робіт) та отримання авансів.

За об'єктом придбання товарів, оподатковуваним ПДВ і при наявності правильно оформленого рахунку-фактури ПДВ приймається до відрахування:

Дт 68 субрахунок «ПДВ» Кт19

Списання кредиторської заборгованості не стосується випадків, коли ПДВ, прийнятий до відрахування, підлягає відновленню. Відповідно при списанні боргів по кредитах ПДВ не відновлюється.

Що з приводу ПДВ з отриманого авансу, то він обчислюється до сплати в бюджет на момент отримання передоплати. Значить, і в цьому випадку ПДВ відновити не вийде.

З метою оподаткування ПДВ з авансу можна прийняти до відрахування при виконанні зобов'язань в рахунок авансу або при зміні договору і повернення передоплати.

При списанні кредиторської заборгованості авансовий ПДВ у продавця до відрахування не приймається.

Документальне підтвердження наявності простроченої кредиторської заборгованості виявляється в процесі інвентаризації.

Невиконані зобов'язання організації фіксуються актом інвентаризації. Цей документ разом з бухгалтерською довідкою стає підставою для списання «кредиторки» і видання належного наказу.

Складається акт у довільній формі. В акті інвентаризації фінансових зобов'язань компанії вказується:

- реквізити кредитора;

- номера рахунків обліку;

- сума боргу;

- додаткові обставини (підтверджена / не підтверджена заборгованість, зі строком давності).

Чи можливий онлайн-розрахунок неустойки за ставкою рефінансування, читайте тут.

Зразок генеральної довіреності на представлення інтересів фізичної особи, дивіться тут.

Зразок акту інвентаризації розрахунків з дебіторами / кредиторами:

Фото: акт інвентаризації розрахунків з дебіторами-кредиторами

Чи обов'язково списання кредиторської заборгованості зі строком давності і чи передбачена відповідальність за несвоєчасне списання?

Якщо компанія пропустить термін списання, то при податковій перевірці може бути визнаний неправильний розрахунок податкової бази, що веде до донарахування податків.

До того ж відсутність прострочених боргів дозволяє правильно оцінити фінансовий стан компанії, що, безсумнівно, важливо для ефективного управління діяльністю.

(Пока оценок нет)

(Пока оценок нет)