Содержание

- 1 Як змусити банк повернути відсотки по кредиту?

- 2 Повернення відсотків по кредиту. Як розрахувати надміру сплачені відсотки при достроковому погашенні іпотеки?

- 3 Заява на повернення відсотків по кредиту при достроковому погашенні

- 4 Повернення відсотків по кредиту при достроковому погашенні

- 5 Повернення відсотків по кредиту при достроковому погашенні. умови креда

- 6 Повернення відсотків при достроковому погашенні кредиту

Як змусити банк повернути відсотки по кредиту?

Кредитування - спосіб отримання банком прибутку, яка ключовим чином складається за рахунок відсотків, що нараховуються за користування позичальником кредитними коштами. Чим більша сума кредиту і довший термін кредитування - тим більше буде прибуток.

Кредитування - спосіб отримання банком прибутку, яка ключовим чином складається за рахунок відсотків, що нараховуються за користування позичальником кредитними коштами. Чим більша сума кредиту і довший термін кредитування - тим більше буде прибуток.

Прагнучи заощадити і скоротити можливі переплати по кредиту, багато позичальників користуються правом дострокового погашення боргу, збільшуючи передбачені графіком періодичні платежі або одномоментно, накопичивши достатню суму, гасячи кредит повністю до закінчення терміну.

Кілька років тому, коли у банків були повноваження по встановленню бар'єрів і комісій для дострокового розрахунку за кредитом, вони могли і прямо, і побічно впливати на рішення позичальника, при цьому мали можливість компенсувати упущену вигоду за відсотками комісіями. Після змін законодавства та низки судових позовів, свій підхід банки були змушені змінити, повсюдно перейшовши на аннуїтетную схему погашення кредиту. Вона зробила дострокове погашення кредиту для позичальника не дуже вигідним, оскільки на першому етапі кредитування доводилося гасити відсотки, а не основний борг. Разом з тим, деякі позичальники знають, що навіть при ануїтетною системі є можливість при певних обставинах в разі дострокового погашення кредиту повернути суму, виплачену в якості відсотків, що перевищує суму відсотків, нараховану за фактичний час користування кредитом.

Як повернути переплачені відсотки по кредиту

Переплата за відсотками утворюється не завжди. З тих пір, як позиція вищих судових інстанцій встала на сторону позичальників і останні стали активно подавати позови щодо повернення переплачених відсотків, банки придумали своєрідну схему протидії утворенню такої переплати.

Переплата за відсотками утворюється не завжди. З тих пір, як позиція вищих судових інстанцій встала на сторону позичальників і останні стали активно подавати позови щодо повернення переплачених відсотків, банки придумали своєрідну схему протидії утворенню такої переплати.

У більшості випадків позичальники гасять кредит достроково шляхом збільшення суми передбаченого графіком щомісячного платежу, і мова в даному випадку йде про частковому достроковому погашенні. При таких діях позичальника банки обов'язково пропонують на вибір або скорочення терміну кредитування, що залишає суму наступних періодичних платежів незмінною, або зменшення цієї суми при збереженні терміну кредитування. Якщо позичальник обере кожен з названих варіантів перегляду графіка, переплати по відсотках не буде, оскільки з урахуванням достроково внесеної суми перерахунок вже буде проведений. Якщо ж говорити з позиції позичальника, то вибирати скорочення терміну - вигідніше, переплата в цілому по кредиту буде менше.

Виходячи з викладеного, на практиці переплата за відсотками при ануїтетною системі погашення кредиту може утворитися в двох випадках:

- Позичальник гасить кредит достроково частинами, але при цьому не відбувається перерахунку і перегляду графіка платежів. Для сьогоднішнього дня це рідкість. Якщо відмовитися від пропозиції банку збільшити термін кредитування або знизити розмір регулярного платежу, що, в принципі, можливо, то позичальник просто свідомо піде на переплату за відсотками. Це безглуздо. Дещо по-іншому йдуть справи, якщо банк не висунув такої пропозиції або не дав згоду на аналогічне зустрічну пропозицію клієнта.

- Позичальник в повному обсязі погасив кредит достроково, але банк відмовився робити перерахунок відсотків виходячи з часу користування кредитом. Це - найбільш часте явище. І тут вже потрібно думати про те, як змусити банк повернути відсотки по кредиту.

Як змусити банк повернути переплачені за кредитом відсотки

Для початку необхідно точно визначити розмір переплати. Зробити це неважко. З позиції закону позичальник зобов'язаний сплатити відсотки тільки в тому розмірі, який відповідає їх нарахування в період з дати видачі та до дати повного погашення кредиту - за фактичний час користування коштами. Схема оплати - аннуїтетная або диференційована - в цьому випадку не має ніякого значення.

Для розрахунку:

- визначте всю суму відсотків у складі кредиту за весь термін його дії - це буде максимальна сума за відсотками (цю суму можна взяти з договору - розділ, де наводиться структура вартості кредиту);

- визначте суму відсотків, яка повинна доводиться на період вашого фактичного користування кредитом - від дати видачі до дати повного погашення (період визначається за кількістю місяців);

- різниця між зазначеними вище двома сумами і складе розмір переплати, але стягнути його ви зможете, якщо, звичайно, фактично переплатили в такому розмірі.

Якщо переплата є, первинно необхідно направити в банк претензію, приклавши відповідний розрахунок. У разі відмови або ігнорування вимог, доведеться звертатися до суду. Оскільки суди підтримують позичальників в цьому питанні, виграти справу нескладно, але найчастіше банки самі повертають переплату, заздалегідь знаючи результат судового процесу.

Якщо ви хочете отримати консультацію по вашому конкретному випадку, то своє питання ви можете поставити нашому черговому юристу онлайн.

Повернення відсотків по кредиту. Як розрахувати надміру сплачені відсотки при достроковому погашенні іпотеки?

Ми всі іноді так чи інакше беремо кредит. Це може бути займ на телефон або іпотека. Розглянемо сутність кредиту. Кредит - це послуга, за яку потрібно платити гроші або відсотки банку.

Існують ситуації, коли після видачі можна зробити повернення відсотків, надлишково сплачених банку. Розглянемо типові з них - повернення відсотків при достроковому погашенні, податкове вирахування, повернення товару, купленого в кредит.

Повернення відсотків по кредиту при достроковому погашенні.

Йтиметься про повне дострокове погашення. Це коли ви гасіть займ повністю і закриваєте договір іпотеки.

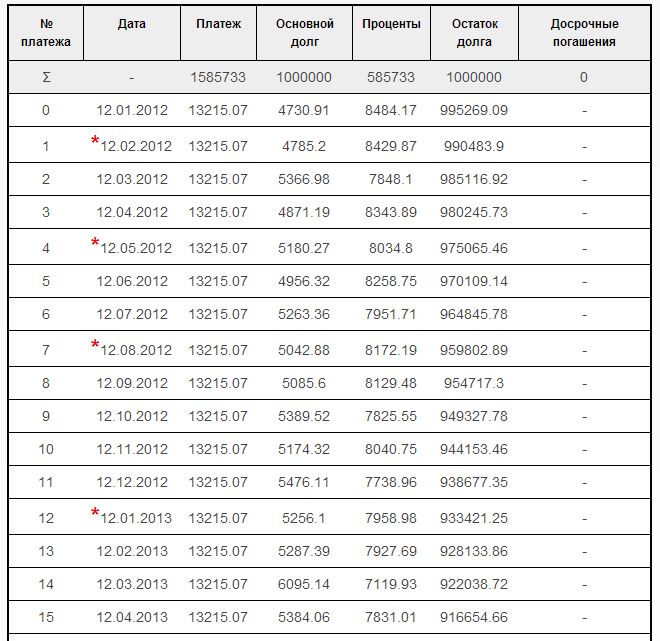

Розглянемо приклад. Припустимо у вас є позика на 1 млн. Рублів на 10 років під 10%

Тобто кожен місяць. ви повинні віддавати 0.83 відсоток від суми боргу.

Ось як виглядає графік по позиці в даному випадку

Перший рік ви віддасте відсотків 97258.52 рублів. (Сума процентних платежів за перші 12 місяців)

А загальна сума відсотків 585733 рублів (видно з графіка платежів.)

Порахуємо яку частину відсотки за перший рік складають від загальної суми%.

А повинні були заплатити лише десяту частину.

Таким чином, якщо ми погасимо займ після року його користування, то ми переплатимо

6.6% від загальної суми процентів. Розрахуємо повернення по позиці після дострокового погашення в рублевому еквіваленті.

Гроші в сумі 35143,98 ми можемо вимагати в якості повернення надміру сплачених відсотків за позикою.

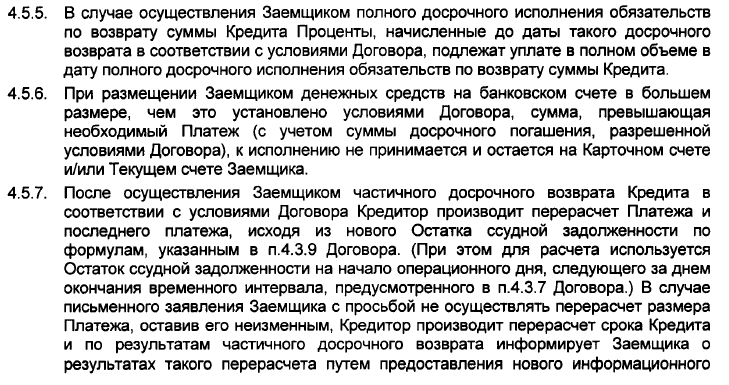

Однак не все так просто. Наприклад банк ВТБ 24 убезпечив себе, вказавши таку строчку в договорі.

Дивись п. 4.5.7 договору іпотечної позики -він однозначно говорить про заборону вовзрата.

Це рядок говорить про те, що відсотки не повертаються в разі дострокової сплати за позикою. Це черговий привід не судитися а сприйняти все як є.

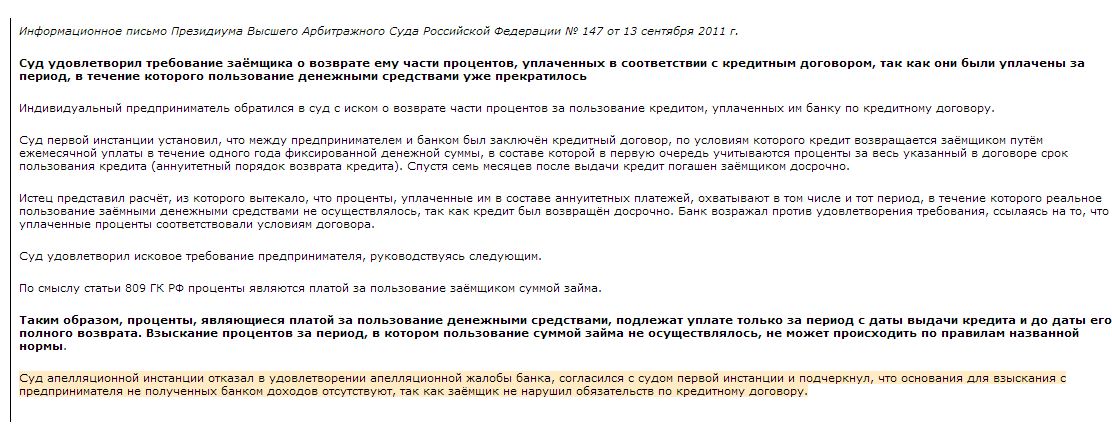

Хоча дехто вирішив по іншому і подав до суду.

А ось позитивне рішення суду з даного питання

Як бачите гроші можна повернути за рішенням суду і то не факт, що суд погодиться з вами. З цього приводу є як позитивні рішення суду, так і негативні. Наведу приклади рішень суду.

В цілому держава на вашому боці. Можете подавати в суд і вимагати повернення від банку.

Ви можете проконсультуватися у юристів з питань, обманює вас банк і як повернути свої гроші, якщо це так.

Повернення відсотків у вигляді податкового вирахування

Згідно із законом якщо квартиру в іпотеку ви купуєте вперше, вам покладено податкове вирахування. Його можна отримати на роботі і в податковій. Податкові відрахування складається з 2 частин

Перша частина - 13 відсотків від суми іпотеки. Цю суму можна повернути одноразово і вона не зміниться. Слід зазначити, що максимальна сума іпотеки в даному випадку дорівнює 2 млн. Рублів

Тобто якщо ви взяли іпотеку більш 2х мільйонів рублів, вам повернуть 13 відсотків від 2 млн.

Тобто максимальна сума возрвата від суми позики.

Друга сума є змінною - це 13 відсотків від суми виплачених відсотків. Повністю суму ви можете отримати в кінці кредиту, тобто коли відсотки будуть виплачені повністю.

Інший варіант - отримувати податкове вирахування на роботі. З вас просто не будуть віднімати 13 відсотків з зарплати. Поки ці 13 відсотків не покриють постійну + змінну частину податкового вирахування.

Ви можете порахувати податкове вирахування за допомогою калькулятора податкового вирахування.

Податкові відрахування можна отримати раз в житті. Тобто при другій іпотеці податкове вирахування не дозволяється.

Повернення товару неналежної якості, купленого в кредит

Припустимо ви придбали телефон в кредит в одному з магазинів електроніки. Скористалися пропозицією банку, наприклад банку Східний Експрес.

А телефон через пару місяців взяв і зламався. Після діагностики телефон не змогли полагодити, договір купівлі-продажу був розірваний, перший внесок вам повернули, а от відсотки за позикою ви регулярно платили протягом 2х місяців. І з чим же ви залишилися в результаті. Телефону немає, платили 2 місяці гроші банку.

Постає питання - як повернути відсотки за позикою, які ви надмірно сплатили?

Один з відповідей такий - за законом в разі повернення товару неналежної якості, який продали в кредит, вам повернуть сплачені за товар гроші в сумі погашеного до дня повернення зазначеного товару кредиту + сума, сплачена за надання кредиту. Тут виникає 2 питання - хто поверне і з ким судитися. Швидше за все це буде магазин і вам потрібно буде подавати в суд. Через пари тисяч це навряд чи доцільно робити. Але на 100% виграш справи не можна розраховувати. Є маса лазівок і маса умов. Потрібно уважно почитати закони і форуми.

Заява на повернення відсотків по кредиту при достроковому погашенні

При оформленні будь-якого позики в банку позичальник реально оцінює свої можливості і розраховує, що повернути взяті гроші він зможе за рік, два або п'ять років. Але можуть з'явитися нові джерела доходу, людина може бути переведений на більш оплачувану посаду, може продати нерухомість, отримати спадок. І коли з'являються вільні гроші на дострокове погашення, позичальник цілком обгрунтовано може хотіти і вимагати повернення в банку частини відсотків - нікому не хочеться переплачувати зайве. Причому, якщо все зробити правильно, то частина грошей дійсно може підлягати поверненню.

Заява на повернення надміру сплачених відсотків за кредитом

Відсотки по кредиту нараховуються двома способами - аннуїтетним і диференційованим. Останній має на увазі нарахування відсотків лише на залишок заборгованості. Це означає, що при диференційованому способі нарахування сума щомісячного платежу зменшується до кінця терміну виплати. І якщо позичальник достроково погашає позику в банку, то ставка застосовується тільки на період фактичного користування позиченими грошима.

Зовсім інший випадок з позикою, який має на увазі аннуїтетний спосіб погашення. Щомісячний платіж буде в такому випадку однаковим, тобто нараховуватися рівнозначними сумами. І в його розрахунку присутня частина від оплати тіла позики і частину відсоткової виплати, спочатку розрахованої на всю суму боргу. Причому якщо взяти роздруківку виплати платежів, то буде видно, що в перші місяці споживач оплачує банку переважно відсотки за користування позиковими засобами, а до закінчення терміну більшу частину щомісячного платежу становить уже тіло позики.

Тому якщо споживчий або іпотечний кредит був оформлений аннуїтетним способом (а в більшості випадків банк нараховує саме так), тоді за власною ініціативою фінансова установа не буде повертати переплату. І щоб отримати гроші, доведеться писати в банк заяву на перерахунок.

Споживчу позику в банку може оформлятися і на півроку, і на 5 років. Відповідно, за цей термін позичальник може швидше сплачувати всю суму кредиту. Але повернути надміру виплачені гроші можна тільки, якщо скласти в банк заяву на повернення відсотків за споживчим кредитом, зразок якого можна подивитися на сайті.

Крім цього позичальник має право повернути страховку, якщо вона була передбачена договором. Якщо з моменту оформлення страховки пройшло менше місяця, то повернути можна повний внесок. Якщо ж страховка оформлена до півроку назад, то можна повернути 50% від суми внесків.

Законодавство РФ передбачає порядок подачі в будь-якому банку заяву на повернення відсотків по кредиту в Ощадбанку зразок. Таку заяву в Ощадбанку на перерахунок подається за місяць до дати бажаного погашення позики. У тексті заяви на повернення надміру сплачених грошей вказуються:

- персональні дані позичальника;

- номер кредитного договору;

- суму до погашення;

- дату перерахування коштів в банк;

- Труднощі з погашенням - сплата готівкою або ж з банківського рахунку.

Якщо позика буде погашатися повністю, то бажано попередньо отримати виписку з банку про точну суму заборгованості. В іншому випадку на рахунку можуть залишитися копійки боргу, на які можуть перераховувати гроші і навіть нараховувати пеню. За короткий термін борг виросте, і банк поставить перед своїм клієнтом чергове фінансове зобов'язання - позичальник знову буде належний платити гроші.

Як написати заяву на повернення відсотків по кредиту?

При достроковому поверненні кредиту в банку позичальник цілком обгрунтовано хоче повернути частину виплачених грошей. Для цього знадобиться зразок заяви на повернення відсотків по кредиту при достроковому погашенні. Адже якщо така умова не прописано в договорі, то банк не віддасть кошти за власним бажанням.

Розбираємося, як написати заяву на відшкодування відсотків, податку або страховки за іпотечним кредитом в банку. Форма документа передбачає зазначення:

- особистих даних позичальника;

- причин, чому він хоче достроково погасити борг;

- прохання виконати перерахунок за той час, коли позичальник не користується засобами банку;

- економічний розрахунок - скільки грошей оплачено фактично, скільки повинно було статися за фактичний період кредитування, а також сума переплати.

Позовна заява на повернення відсотків по кредиту ПДФО при купівлі квартири

Нерідко виникають ситуації, коли банки відмовляють позичальникам в перерахунку. Але якщо на заяву на повернення сплачених процентів за іпотечним кредитом не відреагував банк, то його візьме до уваги суд. Такий засіб працює, якщо грамотно скласти позовну заяву і заповнити бланк. Є випадки судової практики Верховного суду РФ, коли визнається, що банк повинен брати свій дохід за той період, коли людина користується позиковими засобами. І позичальник не повинен оплачувати гроші за той час, коли він позикою не користується, тобто при достроковому погашенні.

Головне в цій ситуації - не просто звертатися в суд, а зробити правильний розрахунок, щоб показати переплачені банку гроші. Зробити це можна за допомогою грамотного економіста. Або ж самостійно при використанні онлайн-калькулятора. Тільки він повинен не тільки показувати щомісячну суму платежу, а й давати розшифровку:

- яку частину в складі щомісячної виплати становить тіло позики;

- а скільки - оплачені банку відсотки.

Причому абсурдність оплати цих грошей за час, коли позичальник не користується засобами банку - не єдиний аргумент. У заяві можна показати, що при достроковому погашенні сума сплачених відсотків істотно підвищує кредитну ставку. І це особливо добре видно при покупці квартири - адже іпотека оформляється років на 20.

Наприклад, позика брався під 10% річних. Перші 2 роки позичальник вносив платежі згідно з графіком - щомісячними рівними сумами. А потім отримав можливість оплатити весь борг, що залишився. І якщо розбити суму сплачених понад тіла позики грошей на фактичний час користування кредитом, то виявиться, що позика отримана не під 10%, а, наприклад, під 16% річних. А це суперечить умовам договору. Такий аргумент також може вплинути на рішення суду про перерахунок сплачених банку грошей.

Повернення відсотків по кредиту при достроковому погашенні

У яких випадках можливе повернення відсотків по кредиту при достроковому погашенні? І наскільки однозначно оцінюють подібні можливості юристи і судова практика?

Особливість ануїтетних платежів

У кредитному договорі обов'язково вказується спосіб його повернення:

Останній варіант погашення боргу є найбільш популярним при кредитуванні фізосіб. Аннуитетом називається щомісячний платіж, що покриває як частина основного боргу, так і нараховані відсотки. Особливістю є те, що на початку позичальник більшою мірою оплачує відсотки і в меншій - гасить основну заборгованість. У підсумку платежі за перший рік практично не зменшують тіло кредиту.

Існуюча думка, що позичальник платить відсотки як би вперед за весь термін договору, дозволяють думати, що при достроковому погашенні можна переплати повернути. Однак не всі юристи згодні з подібним трактуванням. Якщо відсотки розраховуються з актуальної заборгованості за останній місяць, то переплат фактично немає і повернення переплачених відсотків при достроковому погашенні кредиту неможливий.

На замітку! Більшість позичальників підписують договір саме з аннуїтетним способом погашення боргу з однієї простої причини. Такі кредити даються на більш тривалий термін, тому щомісячна сума посильна.

Неправильним є і стереотип, що дострокове погашення кредиту - це абсолютне благо. Для клієнта - в більшій мірі це плюс: борговий тягар знімається, проте його кредитна історія погіршується, адже банкіри не в захваті від того, що позичальник повертає борг раніше терміну.

Однак, згідно із законом банки не можуть опиратися бажанню клієнта закрити кредит раніше, і навіть якщо подібне не прописано в договорі спочатку, завжди можна подати додаткову заяву. У найбільшого російського банку передбачено дві можливості для дострокового погашення кредиту:

повне (тут вкрай важливо отримати довідку про відсутність банківських заборгованостей);

часткове зі зміною графіка платежів, розміру щомісячних сум, нового терміну кредитування.

Дізнаватися, чи можливе дострокове погашення кредиту в Ощадбанку і повернення відсотків, необхідно в кожному конкретному випадку окремо, враховуючи спосіб повернення грошових коштів, принцип нарахування переплат і умови кредитного договору.

Важливо! Банк обов'язково вказує термін, раніше якого погасити позику неможливо ні за яких умов - це може бути місяць або півроку. Також в договорі вказано, коли позичальнику слід повідомити про свої наміри (за 30 днів, 2 місяці, півроку - терміни залежать від конкретного банківського продукту).

На практиці нерідко юридична і фінансова сторона питання знаходяться в розбіжностях.

Подивимося приклад з фінансової аргументацією. Громадянин взяв споживчий кредит на мільйон, і на підставі його доходів, позику було надано йому на 5 років з щомісячним платежем в 24,9 тис.руб. Позичальник знайшов хорошу роботу і зміг виплатити весь борг за 3 роки, в тому числі і близько 0,5 млн.рублів основного боргу. Так, за ці 3 роки громадянин переплатив відсотки, - замість виплачених 397 тис.руб. заплатив би 283 тис.руб., але тільки якщо б спочатку брав кредит на 3 роки, а не на 5. Але в цьому випадку щомісячний платіж становив би 35,7 тис.руб. (А не 24,9 тис.руб.). Позичальник не став ризикувати, а банк в результаті недоотримав від позичальника різницю, адже позикові кошти були повернуті раніше.

Однак ст. 809 Цивільного кодексу вважає відсотки по кредиту - платою за користування певною грошовою сумою, тому сплачувати їх потрібно лише в момент використання позики (тобто до дати його повного погашення та закриття договору). А значить стягувати відсотки за той час, коли людина грошима не користувався, банк не має права.

Саме цю юридичну норму не врахував суд першої інстанції, який відмовив жителю Хабаровська в 2006 році. Подивимося на подробиці цієї справи. Хабаровчанін взяв кредит на 300 місяців під 13%, але зміг не тільки погасити основний борг раніше (через 93 місяці), але і виплатити те, що було нараховано банком понад основного боргу за 300 місяців, хоча фактично людина користувалася позиковими коштами 93 місяці. Чоловік вважав, що має право на повернення відсотків по іпотеці при достроковому погашенні, навіть незважаючи на те, що в договорі не передбачалася така можливість. Після відмови в суді першої інстанції він звернувся з апеляцією до Верховного суду, який визнав його доводи обгрунтованими. В результаті позивач повернув:

переплачену суму за відсотками (близько 200 тисяч);

компенсацію за використання його коштів (тих самих переплат по кредиту);

компенсацію моральної шкоди;

оплату судових витрат.

Банкіри часто включають в договір положення про неможливість перерахунку відсоткових нарахувань при достроковому погашенні позики, однак це не допомагає їм уникнути звинувачень в порушенні прав споживачів.

Таким чином, щоб претендувати на повернення коштів, вкрай важливо розуміти, як розраховуються процентні нарахування:

на основний борг, який щомісяця скорочується;

або ануїтетний платіж, який передбачає авансовану оплату за період кредитування, прописаний в договорі.

Крім повернення переплачених процентних нарахувань, клієнт також має право вимагати компенсації частини страховки за невикористаний період кредитування, якщо подібні можливості прописані в страховому договорі.

Повернення відсотків по кредиту при достроковому погашенні. умови креда

Більшість громадян Росії мають по кілька діючих кредитів. Їх оформляють на житло, транспорт, споживчі потреби. При цьому багато оплачують борги раніше терміну. Чи можливе дострокове погашення кредиту? Про цю процедуру розказано в статті.

Чи можливе дострокове погашення кредиту? За ФЗ №284 від 19.10.2011 у Цивільному кодексі України з'явилися зміни. У кожного громадянина є право на дострокову оплату позики. При цьому банк не може стягувати комісії і штрафи за дану послугу. Тому повернення відсотків по кредиту при достроковому погашенні вважається законним правом. Навіть якщо про це не сказано в договорі, можна звертатися в банк для отримання своїх коштів.

Не пізніше, ніж за місяць до планованої оплати треба написати заяву і надати його в банк. Відповідь для цього не потрібен. Слід враховувати, що деякими банками обмежується термін дострокової оплати кредиту. Наприклад, на 3 місяці. Інакше призначаються штрафи. Буває і так, що якщо позика надається на невеликий термін, то дострокове погашення неможливо.

У повного і часткового дострокового погашення кредиту в Ощадбанку і інших фінансових структурах є свої переваги. Клієнт сплачує менше відсотків за користування коштами, тому він раніше закриє борг. Чи повернуть страховку при достроковому погашенні кредиту? Повернення цієї суми є правом позичальника. Для цього потрібно написати заяву, і краще це зробити в дату закриття договору.

Чи належить по закону повернення відсотків по кредиту при достроковому погашенні? У ст. 809 ГК РФ сказано, що відсотки вважаються платою за користування позикою, вони повинні перераховуватися лише за період користування послугою. Тому все, що було зараховано в банк понад покладений, має повертатися клієнту.

Оскільки багато банків застосовують в своїй роботі аннуїтетниє (рівні) платежі, то з достроковою оплатою банки отримують збільшену прибуток. Плата береться за той час, який не використовується позичальником. Саме тому можливе повернення відсотків по кредиту при достроковому погашенні.

Чи може банк заборонити повернення відсотків в договорі?

Під час укладення кредитного договору позичальникові треба звернути увагу на важливий нюанс. Деякі банки вносять в угоду пункт про те, що нараховані відсотки не можуть бути перераховані та повернуті.

Якщо споживач - фізична особа, то цей пункт на основі рішення суду може бути визнаний недійсним. Це здійснюється за ст. 16 Закону РФ «Про захист прав споживачів». А якщо говорити конкретніше, то дії фінансової організації суперечать п. 2 ст. 809 ГК РФ.

Якщо підприємець бере кошти для підприємницької діяльності, то цей пункт можна скасувати по ст. 165 ГК РФ. Коли клієнт бачить дану інформацію в договорі, то він може вимагати її виключення. Причому законом дозволено подавати скаргу в Росспоживнагляд. Споживачеві слід додати копію кредитної угоди, а в скарзі вказати прохання про притягнення банку до адміністративної відповідальності (ст. 14.8 КоАП РФ).

Коли необхідно вимагати повернення?

Це питання має хвилювати тільки тих, хто достроково сплатив борг. Чому так? Насправді все банки діють за ануїтетною схемою оплати позик. Вона є звичною для більшості людей. Хоча заборгованість може оплачуватися за диференційованою схемою. Звертатися за поверненням коштів потрібно після повної оплати кредиту.

Зрозуміти, як повернути переплачені кошти, не складно. Для цього потрібно ознайомитися з принципом розрахунку при аннуїтете. Діє наступний алгоритм:

- На борг нараховується ставка, зазначена в договорі.

- До боргу додають нарахування.

- Отримана сума ділиться на кількість місяців.

- Щомісяця позичальник оплачує одну суму.

- Всі платежі складаються з заборгованості і ставки.

Для вирівнювання виплат в перші місяці клієнти оплачують мінімальні платежі. А більша частина становить ставки. Якщо борг оплачується раніше, то банк отримає частину коштів, отриманих заздалегідь. Розрахунок переплати виконується онлайн-калькулятором і вручну.

Чи виконується перерахунок з достроковою оплатою? Сучасні банки використовують аннуїтетний метод оплати однаковими частинами. Спочатку здебільшого оплачують відсотки по кредиту за весь час користування, а невеликий розмір виплат - погашення самого боргу.

Встановлений банком графік вважається середнім варіантом, який пропонує, що не дострокової оплати, затримок по виплаті. Повернення відсотків по кредиту при достроковому погашенні передбачає перерахунок, після чого кошти перераховуються клієнту.

Часто разом з кредитним договором оформляється і угода по страхуванню. Роблять це банки для зменшення власних ризиків. За даним документом будуть додаткові витрати. Суть полягає в тому, що з кредитних коштів протягом всього періоду оплачується страховка.

Але з оплатою боргу необхідності в страховці немає. Згідно із законом гроші підлягають поверненню. Зазвичай відшкодовується сума, яка була виплачена за невикористане час кредитування.

Для повернення невикористаної частини страховки потрібно:

- Звернутися в банк або страхову фірму із заявою. Зразок такого документа може взяти у співробітників.

- Надати документи (паспорт, договір, довідку про закриття боргу).

- Дочекатися розгляду заявки і рішення.

- Отримати кошти.

Перед подачею заяви потрібно ознайомитися з договором, укладеним зі страховою фірмою. Там вказуються умови розірвання і повернення коштів. Якщо про повернення коштів не нічого не сказано, то зробити це не вийде.

Процедура дострокової оплати кредиту не складна і не займає багато часу. Хоч банку не вигідна така угода, вона безкоштовна. Після цього кредитний договір перестає діяти між сторонами, а підтверджується це спеціальної довідкою.

Чи є умови дострокового погашення споживчого кредиту? Ощадбанк і інші фінансові організації працюють за певними правилами. Позичальники можуть в будь-який час сплатити кредит, для цього не потрібен дозвіл банку. Але слід повідомити про це за місяць до передбачуваної дати закриття.

Дострокову оплату в Ощадбанку можна виконати за допомогою системи «Сбербанк Онлайн». Але є можливість звернутися до відділення банку з паспортом. У заяві треба вказати суму, рахунок, на який будуть переведені гроші, і дату операції. День дострокової оплати повинен бути робочим.

З дострокової оплатою боргу потрібно визначити різницю між:

- Розміром переплати позичальника за користування кредитом за договором.

- Розміром вартості користування позикою.

З дострокової оплатою між 2 сумами буде різниця не на користь клієнта, оскільки щомісячні платежі враховували використання позичальником коштів протягом періоду дії договору. Тому потрібно визначити щомісячну суму користування за угодою і фактично, а потім помножити на число місяців, протягом яких використовувалися кошти. Різниця між цими показниками і є сумою, яка повертається позичальнику.

Калькулятор дострокового погашення кредиту дозволить грамотно розрахувати розмір коштів, які повинні бути повернуті. Такий сервіс є на сайтах багатьох банків. Необхідно ввести суму, термін, ставку, тип платежів, дату отримання. Після цього слід натиснути кнопку «Розрахувати».

У калькулятор дострокового погашення кредиту потрібно вносити ті дані, які вказані в договорі. Тільки тоді вийде розрахувати точні дані. Повне і часткове дострокове погашення кредиту в Ощадбанку і інших фінансових установах здійснюється після звернення клієнта.

Виплати при достроковому погашенні кредиту можливі тільки в тому випадку, якщо клієнт пройде нескладну процедуру:

- Потрібно звернутися в банк із заявою про оплату всієї суми протягом 30 днів до запланованої дати розрахунку.

- Потім необхідно внести всю суму боргу раніше встановленого терміну.

- Слід взяти довідку у фінансовій організації, яка підтвердить відсутність боргу. Такі папери надаються безкоштовно.

- Необхідно виконати розрахунок переплачених відсотків при достроковому погашенні кредиту, використовуючи кредитний калькулятор.

- Треба подати заяву про повернення грошей.

- Важливо дочекатися виплати або звернутися до суду, якщо надійшла відмова.

Щоб виконати повернення коштів, потрібно надати копію договору і довідку про виплату. Також потрібен паспорт клієнта.

Якщо відбулося повне дострокове погашення кредиту, необхідно написати заяву. Їх бланки зазвичай є в фінансових установах. Якщо їх немає, то заяву можна скласти в довільній формі. Там треба вказати:

- Паспортні дані і назва установи.

- Номер договору і дату підписання.

- Параметри угоди.

- Дату і суму оплати.

- Відомості про закриття боргу.

- Суму розрахунку відсотків.

- Вимога про повернення суми.

- Реквізити, на які будуть перераховані кошти.

- Оповіщення про звернення до суду у разі відмови.

- Підпис і дату.

Тільки тоді здійснюється перерахунок відсотків при достроковому погашенні кредиту. Судова практика показує, що більшість справ вирішується на користь позичальників. Необхідно лише грамотно викласти в заяві всі вимоги і вказати посилання на закони.

Дострокова оплата вважається великою перевагою для клієнта. Позичальник знімає боргові зобов'язання, економить на відсотках. Навіть якщо це виконано частково, все одно зменшується борг.

Недоліки дострокової оплати будуть помітні при зниженні курсу національної валюти. Тоді вигідніше додаткові кошти вкласти в придбання іноземної валюти, щоб з її подорожчанням виплатити велику суму. Але багато банків прив'язують ставку до ставки ЦБ. Тоді при девальвації національної валюти відбувається збільшення платежів.

Перш ніж приймати рішення про дострокову оплату, потрібно ознайомитися з договором. Слід порахувати, яка буде економія по даній операції. Потрібно перевірити залишок по кредиту після виконання операції. Потрібно контролювати нарахування відсотків, вони розраховуються на основі суми дострокової оплати.

Після повного дострокового погашення кредиту в банку можна запросити довідку. У ній є відомості про позику: величиною, терміні, датою виплати. Вказується, що рахунок закритий і ставиться приписка, що з боку банку немає претензій. Надається вона через кілька днів після подачі заяви. Деякими банками довідка може бути видана в той же день.

Цю довідку потрібно отримати, навіть якщо повернення коштів не буде здійснюватися. Вона є підтвердженням відсутності заборгованості. Трапляються і технічні збої, і інші неполадки. Якщо, наприклад, рахунок не закритий або борг буде списаний не весь, то на нього продовжують нараховуватися відсотки. Згодом через відсутність оплат відбувається нарахування пені та штрафів, тому залишок може стати великим. Щоб цього не було, потрібно зв'язатися з фахівцем банку і переконатися в закритті рахунку.

Після передачі заяви співробітникам банку позичальник може очікувати позитивного рішення. При згоді кошти переводяться тим способом, який зафіксований в заяві. З відмовою потрібно звертатися в суд. Тоді більше ймовірності, що справу буде вирішено на користь клієнта, адже законом чітко визначені норми по переплати за користування кредитом.

Хоч законом встановлено, що різниця між фактичною і договірною сумою компенсується позичальнику, кредитні установи часто відмовляють у сплаті коштів. Тому позичальникові потрібно знати про можливості повернення і правилах витребування грошей.

Повернення відсотків при достроковому погашенні кредиту

Повернення переплачених відсотків при достроковому погашенні кредиту - можливість, про яку багато позичальники не інформовані. Банківські установи також не згадують про це своїм клієнтам, тому розберемося в проблемі самостійно.

Повернення відсотків при ануїтетних платежах

При оформленні позики вказується спосіб погашення: диференційований або ануїтетний. У першому випадку пропонується виплата поступово зменшуються частинами, а в другому - рівними. Якщо у клієнта прописані платежі аннуїтетниє, повернення відсотків при достроковому погашенні кредиту слід запросити. У другому випадку переплати не відбувається, а тому і повертати нічого.

Щоб зрозуміти причину переплати, варто розібратися, як відбувається розрахунок при ануїтетному способі оплати позики:

- На всю суму позики нараховується процентна ставка.

- До величиною позики додаються сума відсотків.

- Отримана величина розділяється на кількість місяців, на тривалість яких підписаний договір.

- Щомісяця клієнт оплачує однакову величину.

Разовий платіж складається з двох складових: основний борг і відсотки. Щоб вирівняти платежі на весь період, протягом перших місяців клієнт платить невелику частину по основному боргу і більшу частину відсотків, які за фактом до цього моменту ще не досягли таких розмірів.

Тому, якщо позичальник поверне позику раніше терміну, він зобов'язаний отримати назад відсотки за термін до кінця дії договору, адже він їх виплатив, хоча позикою в цей час вже користуватися не буде.

Для того, щоб розрахувати суму повернення відсотків при достроковому погашенні кредиту існує калькулятор онлайн - спеціальна програма

Для того, щоб розрахувати суму повернення відсотків при достроковому погашенні кредиту існує калькулятор онлайн - спеціальна програма

Повернення відсотків при достроковому погашенні кредиту

Дозволити дострокове погашення кредиту і повернення відсотків, якщо платежі аннуїтетниє, зобов'язана будь-якої установи за заявою клієнта. Звичайно, вони про це мовчать, а іноді знаходять і відмовки, щоб не повертати гроші. Якщо ваш банк в цьому відмовляє, варто вжити заходів і звернутися до відповідних інстанцій. Це може бути товариство із захисту споживчих прав, Росспоживнагляд або суд. Щоб виграти справу, потрібно зберегти копію договору, квитанції про сплату боргу, довідку про закінчення взаємин достроково і копію заяви з отриманим відмовою про повернення відсотків. Великі і надійні установи завжди діють в рамках закону і правомірні вимоги своїх клієнтів виконують. Наприклад, і дострокове погашення кредиту в Ощадбанку і повернення відсотків клієнти здійснюють без проблем, що підтверджується їх відгуками.

Правила повернення відсотків при достроковому погашенні кредиту

Запитувати повернення сплачених відсотків при достроковому погашенні кредиту, слід відразу ж після закінчення платежів.

Правила дострокового погашення кредиту

Нагадаємо правила виконання цієї дострокової процедури:

- Уточнити актуальну суму боргу на поточний момент.

- Написати заяву із зазначенням дати і величини майбутнього платежу. Іноді банк вимагає уточнити спосіб оплати і навіть вказати номер картки.

- У заявлений день внести платіж. Важливо заплатити суму рівну боргу аж до копійок. В іншому випадку рахунок закритий не буде і буде потрібно проходити процедуру повторно.

- Завітати до відділення і запросити довідку про закінчення кредитних зобов'язань.

Не забудьте взяти довідку про закінчення кредитних зобов'язань, вона знадобиться для повернення сплачених відсотків при достроковому погашенні кредиту

Не забудьте взяти довідку про закінчення кредитних зобов'язань, вона знадобиться для повернення сплачених відсотків при достроковому погашенні кредиту

Довідка про закінчення кредитних зобов'язань

Довідка містить інформацію про позику: величина, термін, дата виплати останнього платежу. Також наголошується, що позичковий рахунок клієнта закритий (його номер і дата закриття) і ставиться відписка про відсутність претензій до позичальника з боку кредитора. Видається вона зазвичай через кілька днів після подачі заяви. Деякі установи готові видавати її в цей же день.

Про таку довідці варто потурбуватися, навіть якщо повернення відсотків при достроковому погашенні кредиту не буде запитуватися. Вона виступає підтвердженням відсутності боргу. Не секрет, що можливі технічні збої і несправності. Якщо, наприклад, рахунок не буде закритий або борг спишуть в повному обсязі, на нього будуть продовжувати застосовуватися відсотки. Поступово за відсутність оплат автоматично почнуть нараховуватися пеня і штрафи, в результаті чого залишок з декількох копійок може досягти досить значних розмірів. Щоб уникнути будь-яких неприємностей, варто відвідати кредитора і перевірити, щоб весь борг був погашений, а рахунок закритий.

Подавати на повернення відсотків при достроковому погашенні кредиту заяву можна відразу по отриманню довідки.

Заява на повернення переплачених відсотків при достроковому погашенні кредиту можна подати відразу ж після отримання довідки про закінчення кредитних зобов'язань

Заява на повернення переплачених відсотків при достроковому погашенні кредиту можна подати відразу ж після отримання довідки про закінчення кредитних зобов'язань

Заява на повернення відсотків

Слід запросити бланк у співробітника. Якщо він відмовиться надати форму, аргументуючи наприклад, відсутністю подібної процедури в установі, слід написати його у вільній формі і домогтися прийому. При відмові прийняти заяву, можна звертатися до керівництва відділення, погрожуючи поданням скарги до органів нагляду. Його зобов'язані прийняти. Але якщо це відбувається за таким сценарієм, відразу варто заручитися копією своєї заявки, на якій повинна бути відмітка прийняв його співробітника і дата.

У самій заяві потрібно вказати таку інформацію:

- Прізвище, особисті та паспортні дані позичальника.

- Номер і дата підписання кредитного договору.

- Загальна величина позички, термін, ставка і інші параметри (беруться з договору).

- Дата і сума виплати дострокового платежу.

- Інформація про закриття позики.

- Номер рахунку або картки, куди слід банку відправити суму переплати.

До заяви потрібно додати копію договору і довідку про закриття позичкового рахунку. Після передачі заяви, потрібно уточнити дату перерахування. Зазвичай, процедура займає кілька днів. Банк проводить розрахунок і повертає гроші.

Щоб перевірити, наскільки актуальна отримана сума по поверненню відсотків при достроковому погашенні кредиту, калькулятор-онлайн на спеціалізованих сайтах можна використовувати. Такі сервіси, звичайно, не дають 100% -ву гарантію результату, адже вони можуть не враховувати деякі нюанси конкретного банку. Але приблизну суму дізнатися з їх допомогою можна. Для цього достатньо вписати в калькулятор свої показники:

- Загальна сума боргу;

- ставка;

- Термін взаємодії за договором;

- Дата і величина дострокової виплати.

(Пока оценок нет)

(Пока оценок нет)