Содержание

- 0.1 Гроші, банки, страхування, економіка і бізнес

- 0.2 Що відноситься до оборотних активів підприємства - визначення

- 0.3 Що є джерелами формування оборотних активів організації

- 0.4 Оборотні активи включають в себе наступні складові

- 0.5 Що входить в інші оборотні активи по балансу

- 0.6 Що можна віднести до низьколіквідних оборотних активів

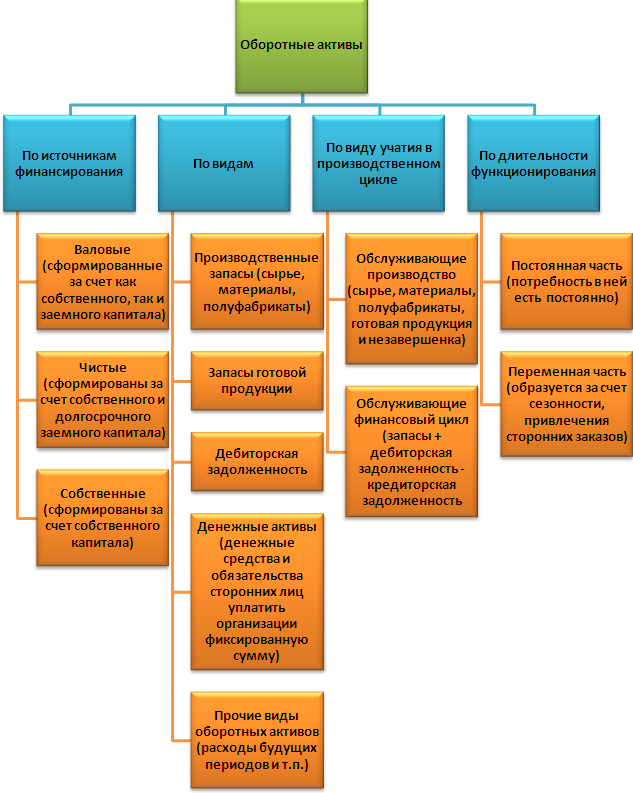

- 0.7 Оборотні активи - класифікація

- 0.8 Управління оборотними активами - схема

- 0.9 Оборотність оборотних активів

- 1 Склад і структура оборотних активів підприємства

Гроші, банки, страхування, економіка і бізнес

Активи оборотні (поточні) (Current assets; CA) - сукупність майнових цінностей підприємства, що обслуговують поточний господарський процес і повністю споживаються протягом одного операційного (виробничо-комерційного) циклу. У практиці обліку до них відносять майнові цінності (активи) всіх видів з терміном використання менше одного року.

У складі оборотних (поточних) активів підприємства виділяють наступні їх види (див. Малюнок):

Склад оборотних (поточних) активів підприємства

Склад оборотних (поточних) активів підприємства

Оборотні (поточні) активи - кошти, а також ті види активів, які, як очікується будуть звернені в гроші, продані або спожиті не пізніше, ніж через рік (легко реалізовані цінні папери, рахунки дебіторів, товарно-матеріальні запаси, витрати майбутніх періодів ). На відміну від довгострокових активів компанії поточні активи не призначені для тривалого використання.

Активи оборотні (поточні), також звані оборотним капіталом - ті кошти, які компанія використовує для здійснення своєї повсякденної діяльності, цілком споживані протягом виробничого циклу. Їх зазвичай ділять на товарно-матеріальні цінності та грошові кошти. До них відносяться:

- запаси;

- сировину, матеріали, паливо, енергія, напівфабрикати, запчастини;

- витрати в незавершеному виробництві;

- готову продукцію і товари;

- витрати майбутніх періодів;

- ПДВ по придбаних цінностях;

- дебіторська заборгованість (

Оборотні кошти призначені для одноразового використання протягом одного виробничого циклу, під яким розуміється інтервал часу від початку до закінчення виробничого процесу виготовлення продукції. До них, зокрема, відносяться:

- Сировина і основні матеріали;

- Товари;

- Готова продукція;

- Незавершене виробництво;

- Витрати майбутніх періодів;

- Грошові кошти;

- Дебіторська заборгованість та ін.

Бухгалтерська енциклопедія. 2013.

Дивитися що таке "Оборотні активи" в інших словниках:

оборотні активи - короткострокові активи оборотні кошти поточні активи Грошові кошти, а також ті види активів, які, як очікується будуть звернені в гроші, продані або спожиті не пізніше, ніж через рік (легко реалізовані цінні папери, рахунки дебіторів ... Довідник технічного перекладача

ОБОРОТНІ АКТИВИ - оборотні кошти підприємств, фірм, що відображаються в активі їх бухгалтерського балансу. Райзберг Б.А., Лозовський Л.Ш., Стародубцева Е.Б .. Сучасний економічний словник. 2 е изд., Испр. М .: ИНФРА М. 479 с .. 1999 ... Економічний словник

ОБОРОТНІ АКТИВИ - (working assets) Див .: оборотний капітал (working capital). Бізнес. Тлумачний словник. М .: ИНФРА М, Видавництво Весь Мир. Грехем Бетс, Баррі Брайндлі, С. Вільямс та ін. Загальна редакція: д.е.н. Осадча І.М .. 1998 ... Словник бізнес-термінів

ОБОРОТНІ АКТИВИ - оборотні кошти підприємств, що відображаються в активі їх бухгалтерського балансу ... Енциклопедичний словник економіки та права

оборотні активи - оборотні кошти підприємств, фірм, що відображаються в активі їх бухгалтерського балансу ... Словник економічних термінів

Оборотні активи - Сума вартості запасів (без вартості відвантажених товарів), довгострокової дебіторської заборгованості, ліквідних активів, податку на додану вартість по придбаних цінностей, заборгованості учасників (засновників) за внесками до статутного ... ... Словник: бухгалтерський облік, податки, господарське право

Чисті оборотні активи - Чисті оборотні активи (Net current assets) - власні оборотні кошти; різниця між сумою поточних активів і сумою поточних зобов'язань, також називаються оборотним капіталом. Див. Оборотні (поточні) активи ... Економіко-математичний словник

чисті оборотні активи - Власні оборотні кошти; різниця між сумою поточних активів і сумою поточних зобов'язань, також називаються оборотним капіталом. Див. Оборотні (поточні) активи. [Http: // slovar lopatnikov.ru/] Тематики економіка EN net current assets ... Довідник технічного перекладача

ЧИСТІ ПОТОЧНІ ОБОРОТНІ АКТИВИ / ЧИСТИЙ ОБОРОТНИЙ КАПІТАЛ - (net current assets) Поточні оборотні активи (current assets) за вирахуванням поточних зобов'язань (current liabilities). Одержуваний показник відомий також як діючий (working) або оборотний капітал, оскільки він відображає обсяги капіталу ... ... Фінансовий словник

чисті поточні оборотні активи - чистий оборотний капітал Поточні оборотні активи (current assets) за вирахуванням поточних зобов'язань (current liabilities). Одержуваний показник відомий також як діючий (working) або оборотний капітал, оскільки він відображає обсяги капіталу ... ... Довідник технічного перекладача

Оборотні активи - це активи, які служать або погашаються протягом 12 місяців, або протягом нормального операційного циклу організації (якщо він перевищує 1 рік). Багато оборотні активи використовуються одномоментно при відпустці їх у виробництво (наприклад, сировину і матеріали). Оборотні активи є однією з двох груп активів організації (друга - необоротні активи). Відповідно, один з двох розділів Активу бухгалтерського балансу має назву "Оборотні активи". Оборотні активи ще називають поточними активами.

Відповідно до форми бухгалтерського балансу, виділяють наступні оборотні активи:

- запаси;

- ПДВ по придбаних цінностях;

- дебіторська заборгованість;

- фінансові вкладення (за винятком грошових еквівалентів);

- грошові кошти та грошові еквіваленти;

- інші активи, що задовольняють ознаками оборотних активів.

Дебіторська заборгованість та фінансові вкладення відносяться до оборотних активів тільки в тому випадку, якщо термін їх погашення менше 1 року, або термін перевищує 1 рік, але організація впевнена у високій ліквідності цих активів, здатності швидко і без втрат звернути їх у грошову форму (т. е. продати).

Оборотні активи в принципі мають більш високим ступенем ліквідності, ніж необоротні. А гроші, як частина оборотних активів, має абсолютну ліквідність.

Достатній розмір оборотних активів необхідні для безперебійної роботи підприємства, будь то матеріали, використовувані в виробничому процесі, або грошові кошти для розрахунків з постачальниками. Тому аналіз ліквідності активів займає центральне місце у фінансовому аналізі підприємств. В ході аналізу вивчають достатність ліквідних активів для своєчасних розрахунків з постачальниками підрядниками за поточною заборгованістю. Для цього оборотні активи в цілому і їх групи за ступенем ліквідності порівнюють із загальною величиною короткострокових зобов'язань організації на ту ж дату (розраховують коефіцієнти ліквідності, в тому числі автоматично за допомогою спеціальних програм).

Висока частка оборотних активів характерна для матеріаломістких виробництв, організацій торгівлі. Чим вище частка оборотних активів (і, відповідно, нижча частка необоротних), тим більше організація може залучати короткострокового фінансування (короткострокових кредитів і позик, відстрочок платежу постачальникам і т.п.) без шкоди для своєї фінансової стійкості.

Залишилися ще питання по бухобліку і податків? Задайте їх на бухгалтерському форумі.

Оборотні активи - це ті ресурси підприємства, без яких практично неможлива діяльність будь-якої компанії. Що таке оборотні активи, як їх розрахувати і згрупувати в бухгалтерському і управлінському обліку, дізнайтеся в матеріалі.

Що відноситься до оборотних активів підприємства - визначення

Активи підприємства - важливий показник, який відображає рівень розвитку компанії. Виділяють 2 групи активів: оборотні і необоротні.

- Необоротні активи - ті ресурси фірми, термін служби яких перевищує 1 рік: основні засоби, довгострокові фінансові зобов'язання, незавершене будівництво і т. Д.

- Оборотні активи (ОА) - активи компанії, які споживаються протягом одного виробничого циклу або списуються протягом року.

Що є джерелами формування оборотних активів організації

Як джерела формування ОА можуть виступати:

- Власні або прирівняні до таких ресурси компанії.

- Залучені засоби.

- Позикові кошти.

При цьому витрачання власних ресурсів фірми на збільшення ОА має мінімальним рівнем ризику в порівнянні із залученням позикових коштів.

Оборотні активи включають в себе наступні складові

Що відноситься до оборотних активів підприємства, розглянемо на схемі.

Що входить в інші оборотні активи по балансу

Згідно з нормами ПБО 4/99, ОА відображаються в розділі II бухбаланса.

У балансі також слід відобразити відомості про несуттєвих ОА, які не ввійшли до інших статей розділу II. До іншим оборотних активів відносять:

- Вартість виконаних етапів незавершених робіт, зафіксовану за рах. 46.

- ПДВ з авансів, виділений окремо на рах. 62 або 76.

- Нестачі або зіпсовані цінності, за якими ще не прийнято рішення про списання.

- ПДВ і акцизи, що підлягають відшкодуванню після звітного періоду.

- ПДВ з відвантажених товарів, виручка за якими буде визнана в наступному році.

Дана інформація відображається в рядку 1 260 «Інші оборотні активи».

Що можна віднести до низьколіквідних оборотних активів

Ліквідність - показник швидкості перетворення активу в гроші. Дуже важливим аспектом в отриманні прибутку компанії є грамотне управління і контроль ОА. Для здійснення контрольних функцій ОА і визначення ризиків необхідно розробити таку градацію, яка дозволить визначити можливу ліквідність активу в разі настання кризової ситуації. В економічній літературі запропонований варіант градації ризиків за ступенем.

Оборотні активи - це елемент ресурсного потенціалу організації, який забезпечує безперервність процесу господарської діяльності, його споживають одноразово для отримання майбутньої економічної вигоди. Це капітал, який інвестують в поточну діяльність протягом кожного операційного циклу.

Оборотні активи - розділ бухгалтерського балансу, в якому відображаються:

Термін обігу (погашення) - менше 1 року. Для звичайного операційного циклу термін обігу оборотних активів перевищує 1 рік.

Ви можете легко зробити аналіз аналіз оборотних активів в програмі ФінЕкАналіз в блоці Аналіз ділової активності.

Оборотні активи - класифікація

Оборотні фонди це предмети праці, які споживаються в межах одного виробничого циклу, втрачають натурально-речову форму і переносять на продукт свою вартість.

Управління оборотними активами - схема

Оборотність оборотних активів

Оборотність оборотних активів - основний показник, який характеризує ефективність використання оборотних активів і оцінює ефективність операційної діяльності підприємства. Див. Основну статтю.

Склад і структура оборотних активів підприємства

Вся сукупність активів організації представлена оборотними і необоротні засобами. Оборотні активи є ресурсами, використання яких допускається на строк не більше 1 року або протягом проміжку, що становить один виробничий цикл. Вони необхідні для забезпечення безперервної діяльності підприємства.

Застосування багатьох оборотних активів носить одномоментний характер, коли здійснюється їх відпуск у виробництво, наприклад, сировини і матеріалів. Такі кошти складають ресурсний потенціал підприємства.

Форма бухгалтерського балансу передбачає виділення наступних оборотних активів:

-

Грошових коштів та їх еквівалентів. Дана стаття характеризується включенням готівки, грошових коштів у дорозі і доступних для здійснення розрахунків коштів, наявних на поточному рахунку підприємства. Еквіваленти представлені короткостроковими оборотними фінансовими активами, для яких є можливість конвертації в грошові кошти таким чином, щоб не втрачалася їх вартість, в термін, що складає не більше 3 місяців. Тому сукупність акцій, векселів, облігацій, ощадних сертифікатів, позик і заставних, відноситься до еквівалентів і відображається в цій статті балансу.

Грошових коштів та їх еквівалентів. Дана стаття характеризується включенням готівки, грошових коштів у дорозі і доступних для здійснення розрахунків коштів, наявних на поточному рахунку підприємства. Еквіваленти представлені короткостроковими оборотними фінансовими активами, для яких є можливість конвертації в грошові кошти таким чином, щоб не втрачалася їх вартість, в термін, що складає не більше 3 місяців. Тому сукупність акцій, векселів, облігацій, ощадних сертифікатів, позик і заставних, відноситься до еквівалентів і відображається в цій статті балансу. - Короткострокової дебіторської заборгованості. Тут враховується сума обіцяних платежів, надходження яких має відбутися в термін, що не перевищує 12 місяців, тобто зобов'язань, даних позичальниками, замовниками та іншими покупцями по оплаті отриманої продукції.

- Сировини і матеріалів. Кожен виробничий цикл починається з закладки сировини, покупних напівфабрикатів і деталей, різних супутніх витратних матеріалів. До них відносять паливо, упаковку, сукупність запасних і видаткових частин, необхідних для того, щоб організувати робочий процес.

- Незавершеного виробництва і напівфабрикатів. У виробничому циклі можуть бути передбачені періоди, які характеризуються передачею незавершеного продукту або напівфабрикату на зберігання або необхідністю технологічної паузи. Такі вироби не можна включити в розділ готових об'єктів, що виставляються на продаж, або в сировину, тому потрібно їх відображення в окремій статті балансу.

- Витрат, що відносяться до майбутніх періодів. Сюди входять кошти, списання яких здійснюється в сьогоденні, але отримання певних благ передбачається в майбутньому, наприклад, орендна плата.

- Інших оборотних активів.

Необхідно відзначити, що віднесення дебіторської заборгованості та фінансових вкладень до розділу оборотних активів допустимо лише за умови, що термін, в який вони будуть погашені, становить менше 1 року. При перевищенні цього періоду кошти можна включити в оборотні активи, якщо вони мають високу ліквідність.

Аналіз оборотних активів на першому етапі вимагає їх розподілу за таким критерієм, як ліквідність, включаючи облік ступеня ризику. Необхідно віднести кошти до однієї з груп:

- Найбільш ліквідних активів, що володіє мінімальним ризиком. Вони представлені грошовими коштами і короткостроковими цінними паперами.

- Легко реалізованих активів, що характеризується малим ризиком (Дебіторської заборгованості підприємств, що відрізняються стійким фінансовим станом, запасами матеріалів, готової продукції, що користується попитом).

- среднеліквідние ресурсів (Незавершеного виробництва, витрат, що відносяться до майбутнього періоду, готової продукції з виробничо-технічним призначенням).

- Який важко буде реалізувати або неліквідних активів, реалізація яких пов'язана з високим ризиком (дебіторської заборгованості підприємств з нестійким фінансовим станом, залежалися запасів матеріалів, готової продукції, що не користується попитом).

Такий розподіл необхідно здійснити для виявлення неліквідів, що володіють високим ризиком. Їх збільшення свідчить про неефективність грошових коштів, вкладених в організацію, про недостатню віддачі.

Такий розподіл необхідно здійснити для виявлення неліквідів, що володіють високим ризиком. Їх збільшення свідчить про неефективність грошових коштів, вкладених в організацію, про недостатню віддачі.

Тому на даному етапі аналізу виявляють, як співвідносяться високоліквідна і Низьколіквідна група.

Наступним етапом є контроль і здійснення перевірки норм і фактичних значень активів.

Якщо фактичні запаси перевищують нормативи, розроблені організацією для кожного виду ресурсів, виникають наднормативні запаси або залишки. Менше значення фактичних запасів свідчить про незаповненому нормативі.

аналіз сприяє виявлення наднормативних сум за конкретним видом запасів, причин їх виникнення, розробки заходів, спрямованих на їх усунення. серед найбільш поширених причин перевищення нормативів виділяють:

- нерівномірну, дострокову і некомплектну поставку ресурсів, необхідних для здійснення виробничого процесу;

- економію витрат;

- освіту заділів і витрат по замовленнях, які були анульовані, а також по продукції, знятої з виробництва;

- невідповідність фактичної і планової собівартості у зв'язку з подорожчанням першої;

- низька якість продукції, що випускається;

- недолік транспорту, призначеного для відвантажень продукції.

Поглиблений внутрішній аналіз передбачає вивчення складу матеріалів щодо їх виду, сорту і профілю.

Наступний етап - аналіз грошових коштів, включених в оборотні активи. Його метою є виявлення причин розбіжностей, що виникають при відвантаженні продукції. Розбіжності полягають в тому, що величина грошових коштів і отриманий прибуток не збігається.

Результатом проведеного аналізу має стати формування висновку з описом всіх проблемних ділянок. Це необхідно для складання комплексу дій, спрямованих на вирішення виявлених в ході дослідження проблем.

Для аналізу оборотних активів використовується бухгалтерська звітність, за допомогою якої дають оцінку динаміки та складу даного об'єкту.

Розрахунок поточних коштів полягає в оцінці частки кожного виду ресурсів в загальній структурі.

Облік матеріально-виробничих запасів вимагає розрахунку коефіцієнта за наступною формулою:

МПЗ - матеріально-виробничі запаси, А - активи.

Для розрахунку частки МПЗ в структурі оборотних активів використовується формула:

Для визначення періоду обороту необхідно розрахувати відношення твори матеріально-виробничих ресурсів і тимчасового періоду до витрати матеріалів:

ПО - період обороту, Д - проміжок часу, Р - витрата.

Частка незавершеного виробництва в оборотних активах розраховується наступним чином:

НП - незавершене виробництво.

Для відображення готової продукції використовується її фактична або нормативна собівартість. Важливим елементом аналізу готової продукції виступає оцінка терміну обороту. Менше значення його говорить про більшу ліквідності товару.

Для цього потрібно провести розрахунок показників за формулами:

ДП - готова продукція, СП - собівартість.

Аналіз дебіторської заборгованості полягає в розрахунку декількох показників:

В - виручка. При нормальному зростанні ДБ повинен спостерігатися і зростання виручки.

При зворотній ситуації слід задуматися про заходи для усунення цього явища.

Розрахунок оборотних активів необхідний, щоб підтримувати плановий рівень виробництва і випуску продукції відповідно до затверджених технологічними процесами, параметрами і нормативами.

Відмінності від необоротних і схожість з ними

Відмінності оборотних активів від необоротних залежать від декількох параметрів:

-

За частотою поповнення. Витрачання перших здійснюється протягом року або одного операційного циклу. Функціонування необоротних засобів може відбуватися протягом тривалого періоду часу з поступовою передачею своєї вартості за допомогою природного зносу і амортизації.

За частотою поповнення. Витрачання перших здійснюється протягом року або одного операційного циклу. Функціонування необоротних засобів може відбуватися протягом тривалого періоду часу з поступовою передачею своєї вартості за допомогою природного зносу і амортизації. - за ліквідності. Необоротні активи (ВА), як правило, є неліквідними, виключаючи нерухоме майно.

- за амортизації. ВА часто піддаються переоцінці, оскільки з зносом їх ціна зменшується.

- з кредитування. Оборотні активи відрізняються швидкою окупністю, в той час як ВА вимагають довгострокового інвестування.

У бухгалтерському балансі кожна група активів представлена в окремому розділі. На їх частку може впливати специфіка організації, наприклад, великий запас оборотних активів спостерігається у торгових підприємств і при матеріаломісткості виробництва.

Сутність і склад оборотних коштів представлені в даному відео.

(Пока оценок нет)

(Пока оценок нет)