Содержание

- 1 Як відображати відпускні в формі 6-ПДФО?

- 2 Коригуємо форму 6-ПДФО за відпускними

- 3 Як відобразити у формі 6-ПДФО перерахунок відпускних?

- 4 Як правильно відобразити в формі 6-ПДФО перерахунок відпускних?

- 5 Як відобразити в 6 ПДФО перерахунок відпускних в меншу сторону

- 6 Порядок заповнення розрахунку за формою 6-ПДФО

Як відображати відпускні в формі 6-ПДФО?

- Дійсно, відпускні треба виплатити працівникові не пізніше, ніж за три дні до початку відпустки (ст. 136 ТК РФ). При розрахунку відпускних треба враховувати відомі до моменту їх нарахування дані про суму зарплати працівника за січень.

З метою ж ПДФО дохід у вигляді відпускних вважається отриманим в момент його виплати працівникові (подп. 1 п. 1 ст. 223 НК РФ). Раз працівник йде у відпустку з 1 лютого, то відпускні ви повинні виплатити йому не пізніше 29 січня 2016 р І якщо ви так і зробили, то дохід у працівника виникає в січні.

В цьому випадку в розділі 2 форми 6-ПДФО вам потрібно відобразити (розділ IV Порядку заповнення розрахунку, затв. Наказом ФНС від 14.10.2015 № ММВ-7-11 / 450 @):

- по рядку 100 «Дата фактичного отримання доходу» - 29.01.2016. Тобто дату отримання відпускних працівником;

- по рядку 110 «Дата утримання податку» - 29.01.2016. Тобто ту дату, коли ви фактично перерахували дохід працівникові за мінусом ПДФО (утримали податок з доходу) (п. 4 ст. 226 НК РФ);

- по рядку 120 «Термін перерахування податку» - 01.02.2016. Тут треба вказати крайній термін для перерахування ПДФО до бюджету, встановлений в п. 6 ст. 226 НК РФ (Лист ФНС від 20.01.2016 № БС-4-11 / 546 @). З 2016 року для відпускних це не пізніше останнього числа місяця, в якому виплачено дохід (п. 6 ст. 226 НК РФ). А оскільки 31 січня припадає на вихідний день (неділя), то він переноситься на найближчий за ним робочий день (п. 7 ст. 6.1 НК РФ);

- по рядку 130 «Сума фактично отриманого доходу» - суму нарахованих відпускних (до утримання з неї податку);

- по рядку 140 «Сума утриманого податку» - суму ПДФО, утриманого з відпускних.

А дані по зарплаті за січень в розділі 2 форми 6-ПДФО по рядках 100 - 140 ви показуєте окремим блоком (розділ IV Порядку заповнення розрахунку, затв. Наказом ФНС від 14.10.2015 № ММВ-7-11 / 450 @).

Далі, після того, коли ви нарахуєте зарплату за січень, ви повинні будете перерахувати відпускні (ст. 139 ТК РФ, п. 4 Положення, затв. Постановою Уряду від 24.12.2007 № 922).

Якщо виявиться, що ви виплатили відпускних менше, то вам потрібно буде доплатити їх працівнику в лютому. В цьому випадку відпускні будуть доходом лютого (подп. 1 п. 1 ст. 223 НК РФ).

Коригуємо форму 6-ПДФО за відпускними

Експерти служби Правового консалтингу ГАРАНТ розглянули таку ситуацію. Працівникові помилково двічі виплатили відпускні. Відповідно, був переплачено і ПДФО. Сума нарахованих вдруге відпускних була сторнирована в червні 2016 року. За перерахованими працівникові сум утворилася переплата податку. Організація планує, що в наступному місяці працівник отримає на руки менше (за мінусом надмірно перерахованих відпускних). Як це відобразити в формі 6-ПДФО? Чи необхідно включати в 6-ПДФО за півріччя переплату з податку?

Експерти служби Правового консалтингу ГАРАНТ розглянули таку ситуацію. Працівникові помилково двічі виплатили відпускні. Відповідно, був переплачено і ПДФО. Сума нарахованих вдруге відпускних була сторнирована в червні 2016 року. За перерахованими працівникові сум утворилася переплата податку. Організація планує, що в наступному місяці працівник отримає на руки менше (за мінусом надмірно перерахованих відпускних). Як це відобразити в формі 6-ПДФО? Чи необхідно включати в 6-ПДФО за півріччя переплату з податку?

Організація-роботодавець, що виконує у відповідності з трудовим договором виплати працівникові (в тому числі відпускні), в силу п. 1 ст. 226 НК РФ визнається податковим агентом і зобов'язана обчислити, утримати у працівника і сплатити до бюджету суму ПДФО (далі також - податок), обчислену відповідно до ст. 224 НК РФ (з урахуванням передбачених ст. 226 НК РФ особливостей).

На підставі абзацу 3 п. 2 ст. 230 НК РФ з 1 січня 2016 року податкові агенти подають до податкового органу за місцем свого обліку розрахунок сум ПДФО, обчислених та утриманих податковим агентом (далі - Розрахунок), за I квартал, півріччя, дев'ять місяців - не пізніше останнього дня місяця, наступного за відповідним періодом, за рік - не пізніше 1 квітня року, наступного за минулим податковим періодом, за формою 6-ПДФО, затвердженої наказом ФНС Росії від 14.10.2015 № ММВ-7-11 / 450 @. Цим же наказом затверджено порядок заповнення та подання 6-ПДФО (далі - Порядок) та формат для подачі 6-ПДФО в електронному вигляді.

Заповнення 6-ПДФО в частині помилково виплачених відпускних

Як визначено п. 1.1 Порядку, форма 6-ПДФО заповнюється на підставі даних обліку доходів, нараховані та виплачені фізичним особам податковим агентом, наданих фізичним особам податкових відрахувань, обчисленого й утриманого ПДФО, що містяться в регістрах податкового обліку.

Форма 6-ПДФО складається з:

- Титульного листа;

- Розділу 1 "Узагальнені показники";

- Розділу 2 "Дати і суми фактично отриманих доходів і утриманого податку на доходи фізичних осіб".

Відповідно до п. 3.3 Порядку в розділі 1 Розрахунку 6-ПДФО вказується, зокрема:

- по рядку 020 - узагальнена по всім фізичним особам сума нарахованого доходу наростаючим підсумком з початку податкового періоду;

- по рядку 040 - узагальнена по всім фізичним особам сума обчисленого ПДФО наростаючим підсумком з початку податкового періоду;

- по рядку 070 "Сума утриманого податку" - загальна сума утриманого податку наростаючим підсумком з початку податкового періоду.

Згідно п. 4.2 Порядку в розділі 2 Розрахунку вказуються:

- по рядку 100 - дата фактичного отримання доходів, відображених по рядку 130;

- по рядку 110 - дата утримання податку з суми фактично отриманих доходів, відображених по рядку 130;

- по рядку 120 - дата, не пізніше якої повинна бути перерахована сума податку;

- по рядку 130 - узагальнена сума фактично отриманих доходів (без вирахування суми утриманого податку) в зазначену в рядку 100 дату;

- по рядку 140 - узагальнена сума утриманого податку в зазначену в рядку 110 дату.

Як випливає з роз'яснень Мінфіну Росії, викладених в листі від 30.10.2015 № 03-04-07 / 62635 (доведеному до нижчестоящих податкових органів листом ФНС Росії від 11.11.2015 № БС-4-11 / 19749 @), в разі, якщо працівник повертає роботодавцю фактично виплачені йому раніше суми відпускних, такі суми не будуть визнаватися його доходом.

Таким чином, оскільки сума помилково виплачених відпускних фактично не є доходом працівника, і вона була сторнирована в бухгалтерському обліку до моменту формування Розрахунку 6-ПДФО за півріччя 2016 року, то ця сума не підлягає відображенню в складі показника по рядку 020 "Сума нарахованого доходу" в розділі 1 Розрахунку.

Як видається, по рядку 070 підсумовується загальна сума утриманого ПДФО, що відноситься до всіх доходів, які відображені по рядку 020 форми 6-ПДФО, а в рядку 140 відображається сума ПДФО, обчислена стосовно зазначених в рядку 020 доходам.

З причин, викладених вище, вважаємо, що сума ПДФО, що відноситься до помилково виплачених відпускних, не повинна брати участь при формуванні показника по рядку 040 "Сума обчисленого податку", а також при формуванні показника по рядку 070 "Сума утриманого податку".

Однак оскільки сума помилково нарахованих відпускних була виплачена працівникові і ПДФО з неї був фактично утриманий, то така інформація підлягає, на наш погляд, відображенню в розділі 2 Розрахунку 6-ПДФО за півріччя на відповідні дати (дату фактичного отримання доходу (рядку 100), дату утримання податку (рядок 110), термін перерахування податку (рядку 120)):

- по рядку 130 "Сума фактично отриманого доходу" - в сумі отриманого працівником доходу в частині помилковою виплати відпускних;

- по рядку 140 "Сума утриманого податку" - в сумі утриманого ПДФО з суми помилково нарахованих відпускних.

При цьому суми ПДФО, зазначені в рядках 140 розділу 2 Розрахунку 6-ПДФО за півріччя 2016 роки (сумарно), будуть відрізнятися від суми ПДФО, зазначеної в рядку 070 розділу 1 цього ж Розрахунку 6-ПДФО, на суму ПДФО, утриману з помилково виплачених відпускних.

Відзначимо, що лист ФНС Росії від 20.01.2016 № БС-4-11 / 591, в якому мало місце контрольне співвідношення, згідно з яким показник по рядку 070 має дорівнювати сумі показників по рядках 140, втратило силу. В даний час контрольні співвідношення спрямовані листом ФНС Росії від 10.03.2016 № БС-4-11 / 3852 @, подібного рівності зазначених рядків ними не передбачено, що дозволяє, на наш погляд, відобразити суми зайвої виплати і утриманого податку по рядках 130 і 140 розділу 2 Розрахунку за півріччя.

Заповнення 6-ПДФО в частині коригування переплати

З урахуванням роз'яснень фінансового відомства, викладених в наведеному нами листі Мінфіну Росії від 30.10.2015 № 03-04-07 / 62635, утримані та перераховані до бюджету з помилково виплачених відпускних суми податку є надміру сплаченими податковим агентом. Відповідно, суми податкових зобов'язань працівника з податку на доходи фізичних осіб за податковий період необхідно скоригувати. При цьому у податкового агента - роботодавця утворюється переплата податку на доходи фізичних осіб. Зазначена переплата може бути повернена податковому агенту в рамках ст. 78 НК РФ, що визначає порядок заліку або повернення сум надміру сплаченого податку, на підставі п. 14 ст. 78 НК РФ.

Однак в даному листі мова йшла про надання відповідним працівникам, в даному випадку співробітник продовжить працювати і організація передбачає провести перерахунок з ним в наступних місяцях, при нарахуванні заробітної плати після виходу з відпустки. Тоді, на наш погляд, переплата ПДФО до бюджету може бути врегульована при подальшому нарахуванні заробітної плати. Тобто ПДФО, обчислений з наступних виплат, буде перерахований до бюджету в меншій сумі.

З урахуванням сказаного інформація, пов'язана з переплатою з ПДФО, що мала місце в першому півріччі, на наш погляд, може бути відображена в показниках 6-ПДФО так:

- рядок 020 - сума нарахованого доходу у вигляді помилково виплачених відпускних не відбивається;

- рядок 040 - сума обчисленого податку в частині помилково виплачених відпускних не відбивається;

- рядок 070 - сума утриманого податку з суми помилково виплачених відпускних не відбивається.

- рядок 100 - дата фактичного отримання доходу у вигляді відпускних, наприклад, працівникові сума оплати відпустки виплачена 24.06.2016 - 24.06.2016;

- рядок 110 - дата утримання ПДФО - 24.06.2016;

- рядок 120 - дата перерахування ПДФО - 30.06.2016;

- рядок 130 - сума фактично отриманого доходу у вигляді відпускних, в тому числі помилково виплачених;

- рядок 140 - сума утриманого податку з фактично виплачених відпускних, в тому числі помилково виплачених.

Розділ 1 (припустимо, що ситуація врегульована в липні-серпні):

- рядок 020 - сума нарахованого доходу у вигляді заробітної плати за липень;

- рядок 030 - сума відрахувань (якщо є);

- рядок 040 - сума обчисленого податку з нарахованої заробітної плати за липень;

- рядок 070 - сума утриманого податку з нарахованої заробітної плати за липень.

- рядок 100 - дата фактичного отримання доходу у вигляді заробітної плати за липень (останній день місяця, припустимо, заробітна плата виплачена за липень, тоді - 31.07.2016);

- рядок 110 - дата утримання податку з заробітної плати за липень (дата виплати, покладемо, 04.08.2016);

- рядок 120 - дата перерахування податку з заробітної плати за липень (між іншим, 05.08.2016);

- рядок 130 - сума фактично виплаченого залишку плюс ПДФО з цієї частини (тобто сума заробітної плати, зменшена на суму надміру виплачених відпускних, без вирахування ПДФО з цієї частини);

- рядок 140 - сума утриманого ПДФО з різниці (з суми заробітної плати, зменшеної на суму надміру виплачених відпускних), тобто з суми фактичної виплати залишку заробітної плати.

Відзначимо також, що 6-ПДФО не містить інформації про суми фактично перерахованого до бюджету податку (в розділі 2 йдеться про суми, які повинні бути перераховані, але не повідомляється про факт їх сплати). Так, в абзаці шостому п. 1 ст. 80 НК РФ зазначено, що Розрахунок 6-ПДФО є документ, що містить узагальнену податковим агентом інформацію в цілому по всім фізичним особам, які мають доходи від податкового агента (відокремленого підрозділу податкового агента), про суми нарахованих і виплачених їм доходів, наданих податкових відрахуваннях, про обчислених та утримані суми податку, а також інших даних, які є підставою для обчислення податку. Про суми перерахованого до бюджету ПДФО Тут немає жодної згадки. Тому "місця", де в подальшому буде відображено перерахування в бюджет податку, зменшеного на суму, переплачену в червні, Розрахунок 6-ПДФО не містить.

На закінчення нагадаємо, що для уникнення податкових ризиків організація може скористатися правом, наданим пп.пп. 1, 2 п. 1 ст. 21 НК РФ, звернутися за роз'ясненнями з даного питання до податкового органу за місцем обліку або безпосередньо в Мінфін Росії. При цьому виконання платником податків (платником збору, податковим агентом) письмових роз'яснень про порядок обчислення, сплати податку (збору) або з інших питань застосування законодавства про податки і збори, даних йому Мінфіном Росії, ФНС Росії в межах їх компетенції, є обставиною, що виключає вину особи у вчиненні податкового правопорушення (пп. 3 п. 1 ст. 111, пп. 1 п. 1 ст. 21, п. 1 ст. 34.2 НК РФ, лист Мінфіну Росії від 02.05.2007 № 03-02-07 / 1 -211).

Зокрема, в листах ФНС Росії від 12.02.2016 № БС-3-11 / 553 @, від 30.03.2016 № БС-3-11 / 1355 @ з урахуванням п. 2 ст. 24 НК РФ податковим агентам рекомендовано звертатися за роз'ясненнями до податкової інспекції за місцем обліку по конкретних ситуацій, пов'язаних із заповненням Розрахунку за формою 6-ПДФО.

Графкін Олег, експерт служби Правового консалтингу ГАРАНТ

Мельникова Олена, рецензент служби Правового консалтингу ГАРАНТ, аудитор, член МоАП

Як відобразити у формі 6-ПДФО перерахунок відпускних?

Як відобразити в 6-ПДФО перерахунок відпускних? Стикаючись в своїй практиці з незапланованими змінами в розрахунку сум виплат відпочиваючому працівникові, кожному бухгалтеру необхідно чітко розуміти, як відобразити в звіті подібні коректування.

В яких випадках може знадобитися перерахунок відпускних?

Розрахунок оплати відпочинку працівника ґрунтується на сумі середньоденного заробітку і кількості днів відпустки. Логічно, що їх зміна неминуче відіб'ється не тільки на сумі, що належить працівнику, але і на прибутковий податок.

Про те, як коректно відобразити відпочинок працівника в звітності, дізнайтеся в статті «Як правильно відобразити у формі 6-ПДФО відпускні?».

Наведемо основні ситуації, в яких перерахунок відпускних неминучий:

- Помилка при розрахунку відпускних або середнього заробітку.

- Додаткові нарахування сум оплати праці, що відбулися після початку відпустки (наприклад, виплачена премія за минулий рік).

- Ухвалення рішення про підвищення окладів персоналу після початку відпочинку працівника.

- Хвороба співробітника під час відпустки.

- Відкликання з відпочинку в зв'язку з виробничою необхідністю.

Розглянемо, як такі зміни правильно відобразити в формі 6-ПДФО.

Відображення перерахунку відпускних в 6-ПДФО у зв'язку з помилкою розрахунку

Коригування в розрахунку середньомісячного заробітку можуть привести як до заниження, так і завищення виплачених відпускних і утриманого з них податку.

Якщо в результаті перерахунку сума виплат зменшилася, тоді, враховуючи вимоги Порядку заповнення і подання розрахунку 6-ПДФО, затвердженого наказом ФНС РФ від 14.10.2015 № ММВ-7-11 / 450 @ (далі - Порядок заповнення), від податкового агента буде потрібно наступне :

- Уявити уточненку 6-ПДФО за той квартал, в якому помилка була допущена, змінивши показники нарахованого і отриманого доходу, а також обчисленого податку (рядки 020, 040 і 130).

- У формі 6-ПДФО за той квартал, в якому відбувся перерахунок податку, необхідно відобразити зміни тільки в рядках 070 і 140.

- Якщо зарахувати зайво утриманий податок в рахунок майбутніх платежів немає можливості, тоді суму податку, повернуту фізособі в кварталі перерахунку, необхідно відобразити в рядку 090.

- Ні в періоді виправлення, ні в періоді перерахунку не змінюються показники по рядках 100, 110 і 120.

ВАЖЛИВО! Для утримань із заробітної плати з причин, що не наведені в ст. 137 ТК РФ, знадобиться письмова згода працівника.

Тепер розглянемо випадок коригування заробітку за минулі періоди, який збільшив суму відпускних. В цьому випадку донарахування сум доходу і ПДФО відображаються в періоді перерахунку по рядках 020, 040, 070, 130 і 140, причому доплата відпускних буде доходом того періоду, в якому вона була здійснена (подп. 1 п. 1 ст. 223 НК РФ ).

Дані висновки повністю узгоджуються з позицією податківців.

Продовження відпустки не вплине на 6-ПДФО

Відповідно до ст. 124 ТК РФ щорічну відпустку підлягає продовженню на період таких обставин, як:

- хвороба, підтверджена лікарняним листом;

- виконання державних обов'язків, на період виконання яких передбачено звільнення від роботи;

- інші випадки, передбачені галузевим законодавством або внутрішніми нормативними актами.

У таких випадках для податкового обліку ПДФО наслідків не буде, так як за всі дні відпустки оплата вже виконана, а перерахунок не проводиться. Що ж стосується допомоги по непрацездатності, то суми доходу і ПДФО за лікарняними виплатами відображаються в 6-ПДФО в тому періоді, коли вони були виплачені.

Детальніше про відображення в розрахунку сум допомог по непрацездатності дізнайтеся з матеріалу «Як правильно відобразити лікарняний у 6-ПДФО - приклад».

При узгодженні з працівником і з метою забезпечення нормальної роботи підприємства невикористані через хворобу або з інших причин дні відпустки можна перенести на інший термін, і тоді перерахунок відпускних в 6-ПДФО буде необхідний.

Коригуємо звіт при скороченому відпустці

Вихід працівника з відпустки раніше покладеного терміну, як правило, пов'язаний або з його хворобою під час відпочинку, або з відкликанням по виробничої необхідності.

В обох випадках суми надміру виплачених сум та утриманого ПДФО можуть бути зараховані в рахунок інших доходів за звітний період. У розрахунку 6-ПДФО спосіб коригування буде залежати від того, в якому періоді відбулося переривання відпустки.

Якщо відпочинок працівника почався і перервався в одному і тому ж звітному періоді, то сума надміру виплаченого доходу в розділі 2 звіту зараховується як заробітна плата, а сума відпускних відображається вже з урахуванням коригування. А от у випадку, коли перерахунок торкнувся попередній квартал, необхідно діяти аналогічно ситуації з коригуванням при зменшенні суми нарахованого доходу.

Перерахунок відпускних вимагає ретельного аналізу причин і підстав для його проведення. У більшості випадків можна обійтися зміною показників 1-го і 2-го розділів розрахунку 6-ПДФО за поточний період, але якщо були порушені попередні квартали, тоді подачі уточнених розрахунків уникнути не вдасться.

Дізнавайтесь першими про важливі податкові зміни

Як правильно відобразити в формі 6-ПДФО перерахунок відпускних?

Бухгалтери в повсякденній роботі можуть зіткнутися з необхідністю перерахунку відпускних, коли відбулися незаплановані зміни в відпочинку співробітника і відповідно у виплатах. При цьому важливо грамотно відобразити коригування в формі 6-НФДЛ.

Коли можуть знадобитися перерахунки у відпускних виплат?

- Вчинення помилки в розрахунку середньоденного заробітку або самих відпускних.

- Необхідність донарахування сум оплати праці, що виникла вже після настання відпустки.

- Встановлення підвищення окладів працівникам після початку відпустки працівника.

- Відкриття лікарняного листа працівником у період перебування в оплачуваній відпустці.

- Відкликання працівника їх відпустки по виробничої необхідності.

Коригування відпусток в розрахунках 6-ПДФО

- Подати уточнюючу форму 6-ПДФО за квартал, в якому була допущена неточність. Коригування вносяться по рядках 020, 040 і 130 - в показники нарахованого і отриманого доходу, і обчисленого ПДФО відповідно.

- У розрахунку за формою 6-ПДФО за квартал, в якому довелося перераховувати прибутковий податок, потрібно внести виправлення тільки по рядках 070 і 140.

- Якщо податковий агент не має можливості провести залік сум надміру утриманого ПДФО в рахунок майбутніх платежів, то надлишок з податку потрібно повернути працівникові в тому кварталі, коли був зроблений перерахунок. А в формі 6-НФДЛ вказати це по рядку 090.

- У розрахунках, що подаються за період коригування й за період перерахунку, не потрібно міняти показники в рядках 100, 110 і 120.

Як відобразити в 6 ПДФО перерахунок відпускних в меншу сторону

Хочете отримати розширений доступ до документів і сервісів? Зареєструйтеся або увійдіть

Ви користуєтеся застарілою версією Opera. У ній не забезпечується достатній захист від вірусів і не працюють багато сучасних функції.

Щоб працювати в сервісі Контур.Норматів, поновіть Opera до останньої версії або використовуйте інший браузер (Mozilla Firefox, Chrome).

Ми допоможемо з оновленням і відповімо на ваші запитання за телефоном 8 800 500-01-30.

Порядок заповнення розрахунку за формою 6-ПДФО

Автор: О. І. Волкова

Коментар до Листа ФНС РФ від 24.05.2016 № БС-4-11 / 9248.

Співробітники контролюючого органу в черговий раз випустили ряд листів, в яких надано роз'яснення про порядок заповнення розрахунку за формою 6-ПДФО,

- Лист ФНС РФ від 11.05.2016 № БС-3-11 / 2094 @ про порядок відображення ПДФО і сум оплати відпустки з подальшим звільненням працівника;

- Лист ФНС РФ від 16.05.2016 № БС-3-11 / 2169 @ про порядок відображення ПДФО із заробітної плати за березень, яка була виплачена в квітні;

- Лист ФНС РФ від 24.05.2016 № БС-4-11 / 9248 про порядок відображення ПДФО і сум відпускних, якщо був потрібний їх перерахунок.

Нагадаємо, що черговий розрахунок за формою 6-ПДФО необхідно представити не пізніше 01.08.2016. При цьому даний розрахунок заповнюється на звітну дату - 30 червня.

В № 6, 2016 вашій увазі були представлені листи співробітників контролюючого органу, в яких надавалися роз'яснення про порядок заповнення розрахунку за формою 6-ПДФО в наступних випадках:

- якщо дохід був виплачений у натуральній формі, але ПДФО не було утримано;

- якщо співробітнику виплачувалася допомога по тимчасовій непрацездатності;

- якщо співробітник отримав дохід у вигляді матеріальної вигоди.

Отже, перейдемо до розгляду нових роз'яснень співробітників контролюючого органу.

Порядок відображення ПДФО і сум оплати відпустки з подальшим звільненням працівника

Пояснення щодо заповнення розрахунку за формою 6-ПДФО, які дані співробітниками контролюючого органу в Листі № БС-3-11 / 2094 @, представимо у вигляді таблиці, а точніше, в ній наведемо порівняння виплати заробітної плати з виплатою заробітної плати та відпускних при звільненні .

Номер рядка розд. 2

Дата утримання / перерахування ПДФО

«Дата фактичного отримання доходу»

Останній день місяця

Останній робочий день співробітника

«Дата утримання податку»

Фактичний день виплати заробітної плати, відпускних

Фактичний день розрахунку при звільненні

«Термін перерахування податку»

Не пізніше наступного дня після фактичного дня виплати заробітної плати (розрахунку при звільненні)

Що стосується оплати відпусток, то податкові агенти зобов'язані перераховувати суми обчисленого й утриманого податку не пізніше останнього числа місяця, в якому проводилися такі виплати

Наведемо приклад заповнення розрахунку за формою 6-ПДФО.

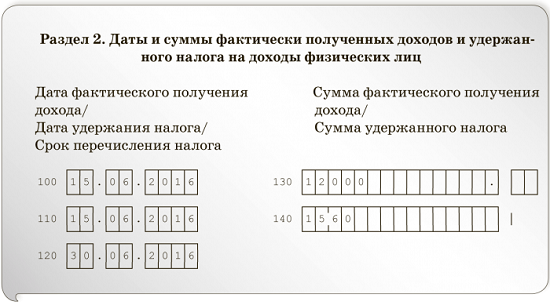

приклад 1

Співробітникові організації надано відпустку (15.06.2016) з подальшим звільненням. Сума відпускних склала 12 000 руб. (Утриманий ПДФО - 1 560 руб.). Як заповнити розд. 2 розрахунку за формою 6-ПДФО?

У статті 127 НК РФ сказано, що за письмовою заявою працівника невикористані відпустки можуть бути надані йому з подальшим звільненням (за винятком випадків звільнення за винні дії). При цьому днем звільнення вважається останній день відпустки. Згідно ст. 140 ТК РФ при припиненні трудового договору виплата всіх сум, належних працівникові від роботодавця, провадиться в день звільнення працівника. Якщо працівник в день звільнення не працював, то відповідні суми повинні бути виплачені не пізніше наступного дня після пред'явлення звільненим працівником вимоги про розрахунок.

Порядок відображення ПДФО із заробітної плати в перехідний період між звітними датами

У Листі № БС-3-11 / 2169 @ надано роз'яснення про порядок заповнення розрахунку за формою 6-ПДФО за так званий перехідний період - I квартал (це була заробітна плата за березень, яка виплачувалася в квітні). У роз'ясненнях сказано, що в даному випадку сума податку з заробітної плати за березень повинна бути відображена в розд. 1 тільки в рядку 040 «Сума обчисленого податку», а в рядках 070 «Сума утриманого ПДФО» і 080 «Сума податку, не утримана податковим агентом» необхідно поставити 0.

Проілюструємо ці роз'яснення прикладом.

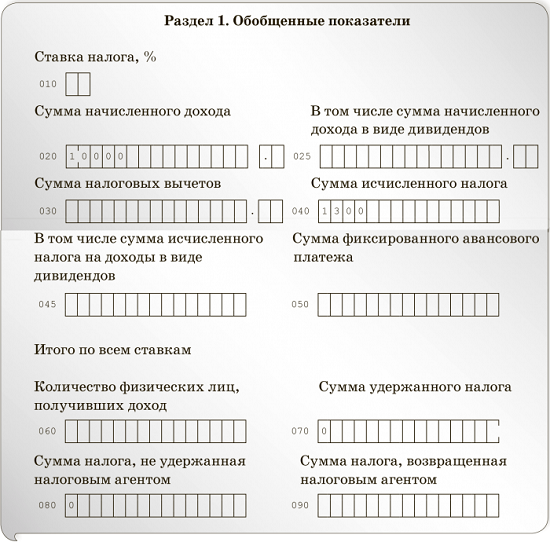

приклад 2

Заробітна плата в розмірі 10 000 руб. (ПДФО посилання - 1 300 руб.) Нарахована за червень, а виплачена 15.08.2016. Як відобразити таку заробітну плати і суму податку з неї в розд. 1 форми 6-ПДФО за півріччя?

Відображаючи в розрахунку за формою 6-ПДФО дату отримання заробітної плати, роботодавець повинен вказати в рядку 100 розд. 2 «Дата фактичного отримання доходу» останнє число місяця, за який нараховано дохід, незалежно від того, випадає зазначена дата на вихідний або неробочий святковий день. Про це також сказано в Листі № БС-3-11 / 2169 @.

Порядок відображення ПДФО і сум відпускних, якщо був потрібний їх перерахунок

Перерахунок відпускних можливий як в більшу, так і в меншу сторону. Що стосується перерахунку в більшу сторону, то тут не виникає особливих проблем, так як просто слід донарахувати необхідну суму відпускних, утримати і перерахувати до бюджету ПДФО. Що ж стосується перерахунку відпускних в меншу сторону, наприклад, при відкликанні працівника з відпустки, то в цьому випадку установа - податковий агент здійснює перерахунок суми відпускних і, отже, утриманої раніше суми ПДФО. Нараховані раніше суми відпускних і відповідні суми податку сторнируются, а за фактично відпрацьовані дні нараховується заробітна плата і обчислюється податок.

Такі роз'яснення представлені в листах ФНС РФ від 24.10.2013 № БС-4-11 / 19079О, від 09.04.2012 № ОД-4-3 / 5888 @.

Що стосується відображення сум перерахунку відпускних, то співробітники контролюючого органу в Листі № БС-4-11 / 9248 відзначили: в разі, коли організація (податковий агент) здійснює перерахунок суми відпускних і, відповідно, суми ПДФО, то в розділі 1 розрахунку за формою 6-ПДФО відображаються підсумкові суми з урахуванням здійсненого перерахунку.

(Пока оценок нет)

(Пока оценок нет)